KuCoin Ventures Weekly Report: Ang sektor ng stablecoin ay nakakaranas ng dalawang pagbabago sa infrastruktura at mga patakaran sa yield; ang pagpapahinga ng merkado ng trabaho ay nagpapabawas sa mga alalahanin tungkol sa pagtaas ng rate

2026/07/07 11:18:00

1. Mga Pangunahing Balita sa Merkado sa Linggo

Open Standard ay Naglunsad ng OUSD; Ang Lanskap ng Pagkakaloob ng Yield ng Stablecoin ay Maaaring Mabago

Sa linggo na ito, ang paglunsad ng bagong stablecoin na nakabatay sa USD na Open USD (OUSD), na pinamumunuan ng Open Standard, ay naging pangunahing pangyayari sa merkado ng stablecoin. Ang pagkakasentro ng proyektong ito ay hindi lamang sa kanyang pagkikita ng mga imprastruktura sa pagbabayad tulad ng Stripe at Bridge, kasama ang maraming tradisyonal na kompanya sa finansya at teknolohiya, kundi pati na rin sa kanyang pahayag na makamit ang native na paglabas sa araw-isa sa Tempo, isang Layer 1 blockchain na unang naglalayon sa pagbabayad na co-incubated ng Stripe at Paradigm.

Kumpara sa tradisyonal na mga tagapaglabas ng stablecoin na nagpapahalaga sa iskala ng paglabas at kita mula sa reserve, sinubukan ng OUSD na muli ay bumuo ang mekanismo ng pagkakabahagi ng kita ng stablecoin mula sa pundasyon. Sa pamamagitan ng paggamit ng isang espesyal na on-chain na imprastruktura, itinutukoy nito ang matagal nang mga hadlang sa implementasyon na kinakaharap ng stablecoin sa mga senaryo ng tunay na pagbabayad. Samantala, ang kontrobersiya tungkol sa listahan ng mga kasosyo na kasama ang mga korporasyon mula sa Timog Korea sa panahon ng maagang promosyon ng proyekto ay nagpapakita rin ng kumplikadong kalikasan ng mga stablecoin na may konsorsiyum sa komersyal na pagpapalawak at koordinasyon ng pamamahala.

Batay sa kasalukuyang publikong impormasyon, dinisagwa ng Stripe ang mga kakayahan kaugnay ng stablecoin sa ilang pangunahing module: ang Stripe mismo ang responsable sa mga bayad ng merchant at ang global na acquiring gateway; ang Bridge ay nag-aalaga ng paglabas, pagpalit, pag-organisa, at paglipat ng stablecoin sa ibang bansa; ang Privy ay nagpapatakbo ng mga wallet, account, pamamahala ng key, at karanasan ng user sa mga asset; ang OUSD ay tumatanggap ng papel bilang layer ng salapi; at ang Tempo ay higit pang ipinapalawig ang layout ng Stripe patungo sa layer ng on-chain settlement.

Batay sa mga impormasyon ng merkado, ang mga pangunahing kahusayan ng Open Standard / OUSD ay maaaring maunawaan mula sa mga sumusunod na aspeto:

-

Mula sa Yield Monopoly hanggang Reserve Yield Sharing: Tradisyonal, ang pangunahing pinagkukunan ng kita para sa mga legal na issuer ng stablecoin ay ang interes na ginagawa ng mga reserve (tulad ng U.S. Treasuries, pera, atbp.), kung saan ang karamihan sa kita ay kinokolekta nang iisa ng issuer o ibinabahagi lamang sa ilang piliing channel partner (tulad ng Circle at Coinbase). Ang OUSD ay ipinapakilala ang isang mas malawak na aplikabeng mekanismo ng pagbabahagi ng kita. Pagkatapos ng pagbabawas ng kinakailangang mga bayarin sa pamamahala, plano ng OUSD na ibalik ang yield na ginagawa ng mga reserve sa mga miyembro ng ecosystem—lalo na ang mga negosyo na nagpapalaganap, nagpapalabas, at nag-iintegrate ng OUSD sa mga praktikal na aplikasyon (tulad ng wallet, exchange, payment gateways, at dApps).

-

Walang Pagkakapit sa Malaking Siklo: nagtataglay ang OUSD ng walang bayarin sa malalaking proseso ng pagmimint at pagpapalit, na walang limitasyon sa transaksyon, kaya natutanggal ang mga gastos sa pagkakapit para sa mga pagsisilip at paglabas ng kapital na institusyonal.

-

Stablecoin-Native Gas: Maaaring gamitin ng mga user ang mga USD stablecoin tulad ng USDC, USDT, o OUSD upang magbayad ng napakababang network fees (target: mas mababa sa $0.001 bawat transaksyon). Ito ay naglalayong tanggalin ang pinansyal at akuntableng hamon na nauugnay sa tradisyonal na public chain, kung saan kailangan magkaroon ng mga volatile na token para sa Gas.

-

Mga Nakalaang Daanan sa Pagbabayad: Sa pamamagitan ng paghihiwalay ng mga transaksyon sa pagbabayad mula sa iba pang on-chain na gawain sa antas ng protokolo, binibigyan ng Tempo ang deterministic low latency (halos 500ms para sa finality) at mga kakayahang laban sa pagkakabigat para sa mga paggalaw ng pagbabayad. Kasama ang proprietary na Machine Payment Protocol (MPP) ng Tempo, maaaring magbigay ang OUSD ng permissionless na pundasyon sa pagbabayad para sa mga micro-transaksyon ng high-frequency na AI Agent.

Gayunpaman, ang consortium governance model ng OUSD ay nakaranas din ng mga praktikal na pagsubok sa mga maagang yugto nito. Ang opisyal na listahan ng consortium na inilabas ng OUSD ay naglalaman ng maraming kilalang kumpanya sa buong mundo, na naglikha ng malakas na unang momentum. Pagkatapos, ang ilang kilalang South Korean na kumpanya at pampublikong institusyon, kabilang ang Samsung Electronics at Dunamu, ay nag-clarify nang magkakasunod na ang mga partido ay nasa maagang pag-uusap o pag-evaluate lamang, hindi pa nag-sign ng anumang bindin g kooperasyon, at hindi nagbigay ng malalaking yaman. Dapat hindi ito iinterpretahon bilang isang pagkakamali sa pagpapromote; mas malalim itong nagpapakita ng inherenteng dilemma ng consortium-type na stablecoin: ang mas maraming miyembro, mas malaki ang market momentum, ngunit ang mga gastos sa koordinasyon para sa pamamahala, pagsasagawa, paghahati ng kita, at mga komersyal na obligasyon ay tataas nang sabay-sabay.

Kaya, habang sinusubaybayan at sinusuri ang susunod na pag-unlad ng OUSD, mas mahalagang pana panukat ay ang tunay na depth ng integrasyon ng mga kilalang enterprise—kung gagawin ba nilang praktikal ang paggamit ng OUSD sa mga totoong payment workflow, wallet balances, merchant settlements, at cross-border capital flows.

Batay sa pagkakaroon ng OUSD, maaaring magbabago ang hinaharap na pakikidigma sa industriya ng stablecoin. Ang paglalabas lamang ng stablecoin ay maaaring lalong maging katulad ng mga negosyo ng pagpapahintulot sa pondo, pamamahala ng balance sheet, at kompliyanteng operasyon sa hinaharap; ang mga entidad na may mas malakas na kakayahang tawaran ay maaaring ang mga network ng pagbabayad, merchant gateway, sistema ng wallet account, cross-border na paggalaw ng kapital, at on-chain settlement infrastructure. Ang kahalagahan ng Open Standard / OUSD ay eksaktong dala ang pagbabagong ito sa unahan: ang talaan ng kita ng stablecoin ay hindi kinakailangang nananatiling nakatuon sa mga issuer; ang mga channel ng distribusyon at totoong pagbabayad na senaryo ay hihingi ng higit pang yield at impluwensya sa pamamahala.

Sa pagharap sa hamon mula sa OUSD, ang paraan kung paano magtutugon ang mga pinakamalalaking institusyon ng stablecoin na kinakatawan ng Circle ay nagtataglay ng patuloy na obserbasyon. Kung sila ay magpapalabas ng bahagi ng kita mula sa reserve, maglalabas ng mas targeted na channel incentive programs, o magbuo at malalim na susuportahan ang mga partikular na payment chains, maaaring makaapekto ito sa hinaharap na pagrererola ng mga bahagi ng merkado ng stablecoin. Sa ibang salita, hindi nangangahulugan ang OUSD na agad na magbabago sa pangunahing posisyon ng USDC o USDT sa maikling panahon, ngunit ito ay nagtakda ng mas mahabang panahon tanong: dapat ba ang pangunahing halaga ng stablecoin ay maipagkakaloob lamang sa mga naglalabas, o ibahagi nang kolektibo sa mga network ng pagbabayad, mga gateway ng distribusyon, at mga praktikal na gamit?

2. Linggong Mga Piniling Signal ng Merkado

Kamakailang NFP at mas mababang presyo ng langis ay nagpapababa ng presyur sa pagtaas ng rate; ang mga equity ng U.S. ay nagtatagpo ng bahagyang pagbabalik, habang ang crypto ay bumabangon sa isang patuloy na mapagbantay na basis ng likwididad

Noong nakaraang linggo, ang mga pangunahing variable para sa mga pandaigdigang merkado ay ang pagbawas ng datos sa pagsasakop ng mga manggagawa sa Estados Unidos at ang pagbaba sa premium sa panganib sa enerhiya, na kasama ay nagpabawas sa mga alalahanin tungkol sa isang malapit na pagtaas ng rate ng Fed. Dumami lamang ang mga nonfarm payrolls sa Estados Unidos ng 57,000 noong Hunyo, na mas mababa kaysa sa inaasahan. Bagaman bumaba ang antas ng kawalan ng trabaho sa 4.2%, ito ay pangunahing dulot ng pagbaba sa pakikilahok sa puwersa ng paggawa, na nagpapahiwatig na ang merkado ng paggawa ay hindi nagre-reaccelerate kundi nagpapakita ng mga tanda ng kaunting pagbawas. Samantala, ang pagpapalit muli ng transportasyon ng enerhiya sa Strait of Hormuz at ang mga signal mula sa OPEC+ tungkol sa mas mataas na produksyon ay nagdulot ng malinaw na pagbaba sa premium sa panganib sa enerhiya na dating dulot ng mga tensyon sa Middle East. Kaya naman, ang macro trading narrative ay nagbago mula sa “inflasyon at presyur sa pagtaas ng rate” patungo sa “pagbawas ng paggawa, mas mababang presyo ng langis, at nabawasan ang posibilidad ng pagtaas ng rate sa malapit na panahon,” na naglikha ng window para sa pagbabalik ng equities, ginto, at ilang bahagi ng crypto market.

Unang nareplekta ang pagbabagong ito sa enerhiya, mga perlas at rates. Dahil sa mga inaasahan na tataas ang produksyon ng OPEC+ at ang normalisasyon ng pagpapadala sa Strait of Hormuz, patuloy na bumaba ang presyo ng langis, na bumaba ang Brent crude sa ilalim ng USD 72 bawat barrel at malapit na ang WTI sa USD 68 bawat barrel, na karamihan sa premium sa panganib na itinipon noong nakaraang konflikto sa Middle East. Ang mas mababang presyo ng langis ay nagbigay-daan sa pagkabawas ng presyong inflasyon sa enerhiya sa maikling panahon at nagbawas sa kahalagahan para sa Fed na agad na tumaas ang rates. Ang ginto, na suportado ng mas mahinang data sa paggawa at pagbawas ng mga inaasahang pagtaas ng rates, ay tumataas ng higit sa 2% noong nakaraang linggo at malapit na sa dalawang linggong mataas. Samantala, bumaba ang mga short-end Treasury yields ng US at nagkamali ang dolyar ng US. Ang pagpaprisa ng merkado ay nagbago mula sa debate pagkatapos ng malakas na NFP tungkol sa “kung kailangan pa ng isa pang pagtaas ng rates” patungo sa pananaw na mas malapit sa “maikling panahon na maghintay at makita, kasama ang natitirang panganib ng pagtaas ng rates sa huli ng taon.” Ito ay relatibong suportado para sa mga risk asset, ngunit dahil hindi pa bumabalik ang inflasyon sa target range ng Fed, hindi pa muling nagsali ang merkado sa malinaw na trade ng pagbaba ng rates.

Sa equities, ang mga U.S. stocks ay nagkaroon ng bahagyang pagbabalik noong nakaraang linggo pagkatapos ng mas mahinang data sa pagtatrabaho at mas mababang presyo ng langis, ngunit hindi ito nagmarka ng malawak na pagpapalawak sa pagtanggap sa panganib. Ang pamumuno ng merkado ay nanatiling nakatuon sa malalaking teknolohiya, software, at mga serbisyo sa komunikasyon, habang ang mga semikonduktor, enerhiya, at ilang dating momentum na pangalan ay bumaba. Ito ay nagpapakita na ang kapital ay patuloy na umiikot nang selektibo sa pagitan ng “pagpapabawas sa presyur ng pagtaas ng interest rate” at “divergence sa loob ng AI trade,” kaysa magbili nang walang pagpili sa mga asset na may panganib. Sa Japan at Timog Korea, nanatili ang Timog Korea bilang isa sa mga mas malakas na merkado, suportado ng AI memory, HBM, at siklo ng semikonduktor. Ang Japan ay nanatili sa mataas na antas ng consolidation range habang may rebond sa U.S. equities at volatility ng yen, kasunod pa rin ang suporta mula sa mga kagamitan sa semikonduktor, industriyal na awtomasyon, at mga supply chain na may kinalaman sa AI. Ang pinakamahalagang pag-unlad na dapat subaybayan ay ang plano ni SK Hynix na listahanin ang sarili nito sa Nasdaq sa pamamagitan ng ADR. Bilang pangunahing player sa Korea’s AI memory at HBM value chain, ang kanilang listing sa U.S. ay magbibigay ng mas direkta access point para sa mga global investor at maaaring tulungan ang mga asset ng Korea sa semikonduktor na makamit ang mas malapit na valuation framework ng U.S. AI hardware chain.

Sa mga crypto market, bumalik ang BTC pagkatapos ng mas mahinang NFP report noong nakaraang linggo, ngunit nanatili pa ring mas mababa kaysa sa mga U.S. technology stocks. Nasa paligid ng USD 60,000 ang BTC sa simula ng nakaraang linggo, bumaba nang pahintulot sa USD 58,000 sa gitna ng linggo, at pagkatapos ay bumalik pa sa itaas ng USD 62,000 habang bumaba ang mga inaasahang rate hike at bumaba rin ang U.S. dollar at Treasury yields. Mas magandang performa ang ETH, na bumalik mula sa paligid ng USD 1,600 patungo sa range ng USD 1,700–1,800. Sa maikling panahon, ang mas mahinang payroll data ay nagbigay ng window para sa macro-driven na pagbabalik ng mga crypto asset, ngunit ang pagbabalik ng BTC at ETH ay higit na dulot ng pagkabawas sa pressure ng rate kaysa sa malinaw na pagpapabuti sa crypto-native liquidity. Ang ETF buying ay hindi pa nabawi ang konsistensya, habang patuloy na bumababa ang kabuuang supply ng stablecoin, na nagpapakita na ang on-chain liquidity ay nananatiling mapagbanta. Sa kabuuan, mas maayos na ilarawan ang kasalukuyang crypto market bilang bahagyang pagbabalik na dulot ng pagkabawas sa rate sa macro level, kaysa sa malawakang pagbabalik sa risk appetite.

Source ng Data: SoSoValue

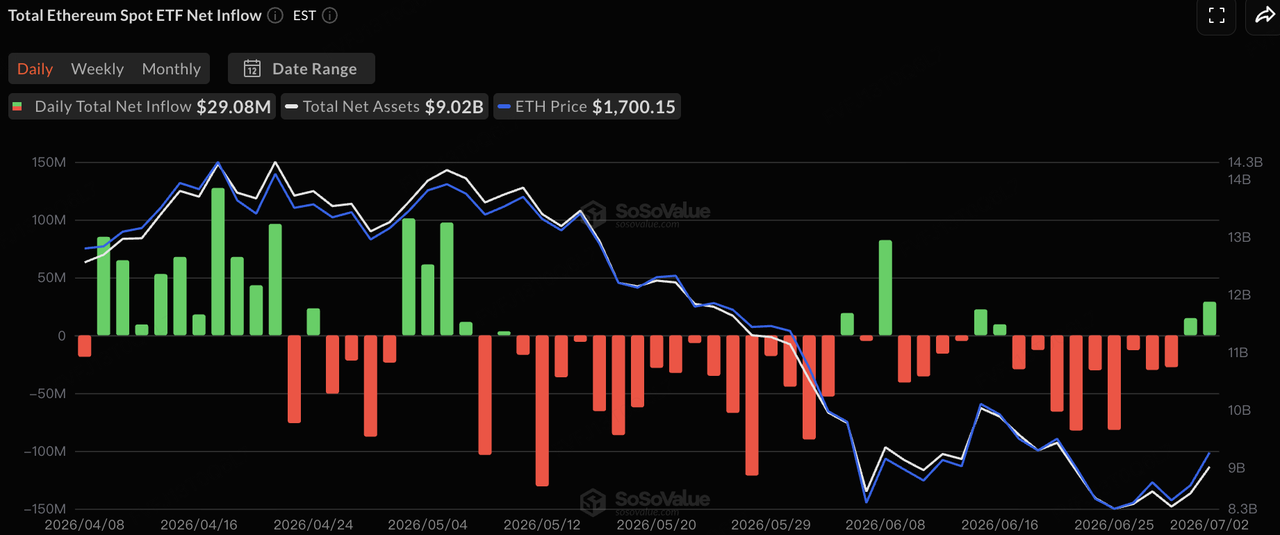

Sa mga paggalaw ng ETF, batay sa data ng SoSoValue, ang mga U.S. spot BTC ETF ay nagsirekord ng halos USD 527 milyon sa net outflows noong nakaraang linggo, bagaman ang bilis ng outflows ay nagsimulang mabawasan. Ang mga BTC ETF ay patuloy na nakaranas ng net outflows mula June 29 hanggang July 1, bago magsirekord ng halos USD 222 milyon sa net inflows noong July 2, na nagwakas sa 10 magkakasunod na araw ng trading na may outflows. Sarado ang mga U.S. equities noong July 3 dahil sa pista ng Independence Day. Sa kabuuan, ang presyur sa pagbebenta ng BTC ETF ay nabawasan, ngunit ang pondo ng mga institusyonal ay hindi pa bumabalik sa patuloy na pagbili.

Mas malapit sa neutral ang mga paggalaw ng ETH ETF, na may maliit na net outflow lamang noong nakaraang linggo at mas kaunting presyon kaysa sa BTC ETF. Ang kasalukuyang mga paggalaw ng ETF ay tila nagpapakita ng bahagyang pagbabalik pagkatapos mag-improve ang macro sentiment, kaysa sa patuloy na isang-direksyon na dagdag na inflow. Kung makakarecover pa ba ang crypto market sa malapit na panahon ay depende pa rin kung babalik ba ang pagkakaroon ng konsistensya sa pagbili ng BTC ETF at kung babalik ba ang kabuuang suplay ng stablecoin sa paglago.

Source ng Data: DeFiLlama

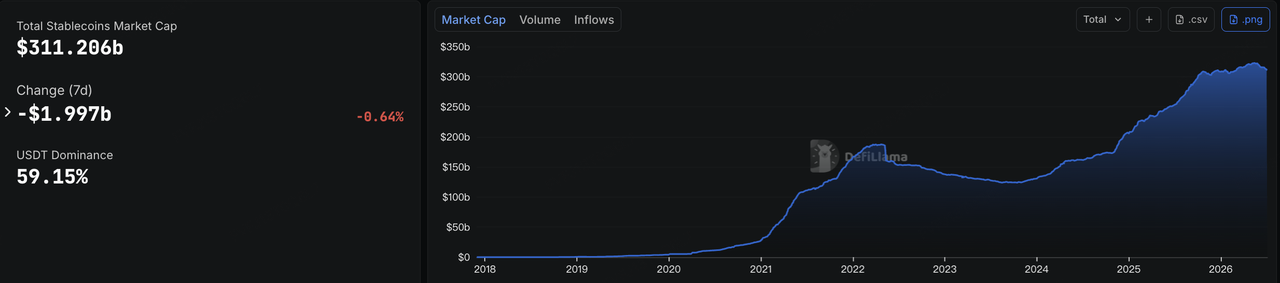

Sa mga stablecoin, ipinakikita ng data ng DeFiLlama na noong Hulyo 6, ang kabuuang market capitalization ng stablecoin ay nasa paligid ng USD 311.2 bilyon, bumaba ng halos USD 2 bilyon sa loob ng pitong araw, isang pagbaba ng paligid na 0.64%. Ang bahagi ng merkado ng USDT ay nasa paligid na 59.15%. Ito ay nagpapahiwatig na sa kabila ng pagtaas ng presyo ng mga crypto asset pagkatapos ng mas mahinang data sa payroll, ang dollar liquidity sa chain ay hindi umunlad nang kasabay, at nananatiling maingat ang market liquidity.

Sa structural na pananaw, hindi nakita ng USDT at USDC ang makabuluhang pagdating ng bagong likuididad. Ang mga stablecoin na nakatuon sa ecosystem at may yield tulad ng USDS, USD1, at USDe ay bumaba sa iba’t ibang antas, na nagpapakita na ang pagbabalik ng merkado ay hindi pa nagdulot ng bagong paglalawak sa on-chain na kapital. Sa kabilang banda, patuloy pa ring nakita ang structural na paglago sa PYUSD at USYC, na nagpapahiwatig na ang mga stablecoin na nakatuon sa pagbabayad at mga instrumento sa pagpapamahala ng kasaligan sa on-chain ay nananatiling matatag. Sa kabuuan, ang pangunahing signal mula sa merkado ng stablecoin ay ang pagbabalik ng presyo ay hindi pa nagdulot ng pagbabalik ng kabuuang likuididad sa dolyar sa on-chain. Ang kapital ay patuloy na ginagawa muli sa mga pangunahing asset para sa pagpapalit, payment stablecoin, at mga instrumento para sa pagpapamahala ng kasaligan ng institusyon.

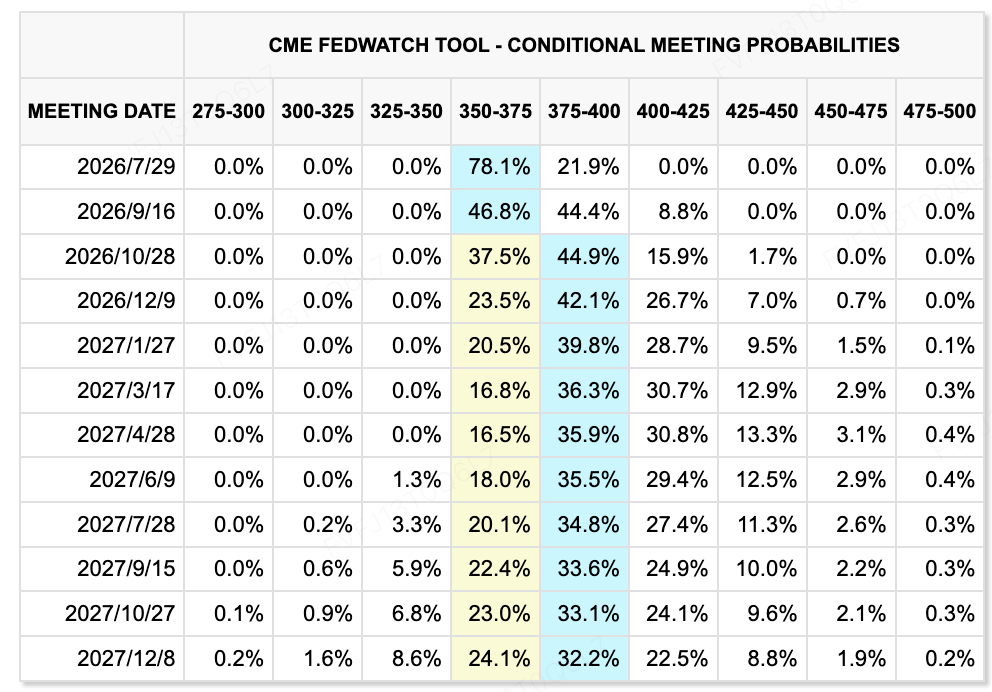

Source ng Data: CME FedWatch Tool

Sa mga inaasahang rate, ipinapakita ng CME FedWatch Tool na ang mga merkado ay patuloy na nagbibigay ng relatibong mataas na probabilidad na panatilihin ng Fed ang kasalukuyang target na saklaw na 3.50%–3.75% sa pagpupulong noong Hulyo 29. Pagkatapos ng mas mahinang NFP data, bumaba nang malaki ang probabilidad ng rate hike sa Hulyo, at mas nakatuon ang mga merkado sa pag-asa na mananatiling huminto ang Fed sa maikling panahon. Gayunpaman, mayroon pa ring pricing para sa rate hike noong Setyembre at sa huli ng taon, na nagpapakita na hindi buong tinanggihan ng mga merkado ang skenaryo kung saan ang matatag na inflasyon ay pilit ang Fed na muli pang magpapalakas.

Ang mga minuta ng pagpupulong ng Fed noong Hunyo ay ipapalabas sa 2:00 p.m. ET noong Hulyo 8. Dahil ito ang unang pagpupulong ng FOMC na pinangunahan ni Kevin Warsh, masusubaybayan ng mga pamilihan kung patutunayan pa ng mga minuta ang hawkish na tono at kung mas marami pang mga opisyales ang itinuturing ang pagtaas ng rates bilang baseline scenario. Para sa mga risk asset, bumaba ang presyur sa pagtaas ng rates dahil sa mas mahinang data sa pagtatrabaho, ngunit habang hindi malinaw na bumababa ang landas ng rates sa malayong panahon, mananatiling limitado ang pagpapalawak ng valuation sa mga tech stocks at mga crypto asset.

Mga Mahahalagang Pangyayari na Dapat Panatilihin Ito sa Linggo:

-

Hulyo 7: Sumasali ang SpaceX sa Nasdaq 100; mga pakikinig sa taripa ng USTR; nagsisimula ang Sun Valley Conference. Ang pagkakasali ng SpaceX sa Nasdaq 100 ay maaaring magdulot ng passive inflows at magsubok muli sa kakayahan ng merkado na absorbyan ang mga valuation ng paglago sa teknolohiya ng malalaking kapital. Ang mga pakikinig sa taripa ng USTR at ang Sun Valley Conference ay tumutugma sa mga panganib ng kalituhan sa kalakalan at mga inaasahang kooperasyon sa industriya ng AI/teknolohiya.

-

Hulyo 9: China June CPI/PPI, financial data, foreign exchange reserves, at ang mga minuta ng pagpupulong ng Fed noong Hunyo. Ang data ng China ay tutulong sa mga merkado na suriin ang price divergence, credit expansion, at pagbabalik ng domestic demand. Ang mga minuta ng Fed ay ang pinakamahalagang global macro event sa linggong ito, na nakatuon ang mga merkado sa loob na pagkakaibigan tungkol sa rate path pagkatapos ng unang pagpupulong ni Warsh bilang Chair.

-

Hulyo 9: Wala nang pagkakabukod sa Hong Kong para sa Zhipu, MiniMax, Iluvatar CoreX at iba pa; listahan sa Hong Kong ng Luxshare Precision at Chaozhou Three-Circle. Ang mga AI unicorn at mga asset sa supply chain ng hardware ay magkakaroon ng pagsubok sa likwididad, habang sinusubaybayan ng mga merkado kung magpapatuloy pa ang scarcity premium para sa mga mataas na halagang AI asset.

-

Hulyo 10: Ipinagpapahiwatig na ilalista ang SK Hynix ADR sa Nasdaq. Ang paglalista ay magbibigay ng direkta access sa mga investor sa U.S. sa isang pangunahing Korean na kumpanya ng AI memory-chip. Kung aktibo ang pagtinda, maaaring suportahan ito ang pagrere-rate ng valuation ng mga semiconductor asset sa Korea.

-

Hulyo 11: Maaaring magkaroon ng isang bagong round ng pag-uusap sa pagitan ng U.S. at Iran sa Pakistan. Kung patuloy na umuunlad ang mga negosasyon, maaaring bumaba pa ang oil risk premium. Kung huminto ang mga pag-uusap o muling lumabas ang mga pagkakainggit sa paligid ng Strait of Hormuz, maaaring maging bulalas muli ang mga presyo ng enerhiya at mga inaasahang inflasyon.

-

Nagsisimula ang U.S. Q2 earnings season sa linggong ito, na may pagtutok sa PepsiCo at Delta Air Lines. Ang mga kikitain ay tutulong sa mga pamilihan na masukat ang epekto ng mataas na rates, volatility ng presyo ng langis, at pagiging matatag ng mga konsyumer sa kita ng mga korporasyon, habang naghahanda rin ito para sa darating na technology at AI supply-chain earnings cycle.

Mga Obserbasyon sa Pagsasagawa ng Pangunahing Merkado:

Pinagkukunan ng Data: CryptoRank

Batay sa malawak na estadistikal na sakop ng CryptoRank, patuloy na ipinakita ng pagsasapalaran sa pangunahing merkado ng crypto noong nakaraang linggo ang tatlong katangian: nanatiling nakatuon ang malalaking deal, aktibo ang M&A activity, at patuloy na nakakakuha ng higit pa ng atensyon ang AI Plus at institutional infrastructure. Kumpara sa mga puro front-end application o paglabas ng mga mataas na beta asset, mas lumalakbay ang kapital patungo sa AI/HPC infrastructure, regulated trading platforms, privacy AI, institutional on-chain data, at decentralized compute markets. Ito ay nagpapakita na ang mga investor sa pangunahing merkado ay patuloy na umuunlad sa mga proyekto na may totoong demand, institutional customers, at monetizable na use cases.

Sa mga malalaking transaksyon, natapos ng Ionic Digital ang isang private equity placement na halagang USD 400 milyon at isinumite ang kaniyang aplikasyon para sa direktang listing sa Nasdaq. Ang kumpanya ay nakaposisyon sa pagmimina ng Bitcoin, AI, at high-performance computing infrastructure, kasama ang pagkakaroon ng bahagi mula sa Attestor, Oaktree Capital Management, at Sachem Head Capital. Ipinapakita ng kaso na ito na ang mga miner ay naglilipat mula sa mga asset na nakatuon lamang sa paggawa ng BTC patungo sa AI/HPC data-center infrastructure, habang mas handa ang mga pamilihan ng kapital na muli pang bigyan ng rating ang mga kumpanya na may mahabang panahong kontrata sa compute at eksposur sa kita mula sa AI.

Sa aspeto ng M&A, sumang-ayon ang Japanese financial group na SBI Holdings na kunin ang crypto exchange na Bitbank para sa halos USD 289 milyon. Ito ay nagpapakita ng pagdami ng pagkonsentrasyon ng crypto market ng Japan sa paligid ng mga reguladong, bank-backed, at integrated na financial platforms. Ito ay nagpapahiwatig din na ang tradisyonal na mga finansyal na institusyon ay patuloy na gumagamit ng mga akusisyon upang palawigin ang kanilang mga kakayahan sa trading, custody, stablecoin, at on-chain finance.

Panatag pa ring isang pangunahing tema ang AI at crypto. Nakumpleto ng Venice AI ang isang Series A round na may halagang $65 milyon sa isang post-money valuation na $1 bilyon, kasama ang mga investor tulad ng Dragonfly at Coinbase Ventures. Ipinapakilala ng proyekto bilang isang AI platform na may pangunahing pagtutuon sa privacy, na may malalakas na ugnayan sa mga crypto-native na user at token systems. Ang pagsasapalaran nito ay nagpapakita na patuloy pa ring hinahanap ng kapital ang mga komersyal na viable na AI x Web3 na oportunidad, ngunit mas pinipili ng mga investor ang mga proyekto na may umiiral na user, kita, at malinaw na anyo ng produkto kaysa sa mga purong konseptwal na AI+Crypto na kuwento.

Ang institutional on-chain data at compute markets ay kailangang i-tracks din. Nakumpleto ng Allium ang USD 40 milyong Series B round bilang on-chain data platform para sa mga enterprise at financial institutions. Nag-raise ang Ornn ng USD 33 milyon upang buuin ang decentralized compute market at standardized compute-pricing infrastructure. Sa kabuuan, ang pangunahing mga keyword sa primary market noong nakaraang linggo ay hindi ang pagbabalik ng malawakang pagtanggap sa panganib, kundi ang “infrastructure, institutionalization, at AI.” Habang ang secondary market ay patuloy na apektado ng ETF flows at macro rate volatility, patuloy na pinipili ng kapital sa primary market ang mga proyekto na may maipapaliwanag na business model, institutional customers, at real-world demand.

Tungkol sa KuCoin Ventures

Ang KuCoin Ventures ay ang pangunahing ahensya ng pag-invest ng KuCoin Exchange, isang pangunahing pandaigdigang crypto platform na nakabatay sa tiwala, na naglilingkod sa higit sa 40 milyong gumagamit sa 200+ bansa at rehiyon. Layunin ng KuCoin Ventures na mag-invest sa mga pinakamalikhaing crypto at blockchain project ng panahon ng Web 3.0, at suportahan ang mga tagatayo ng crypto at Web 3.0 nang may pondo at estratehikong tulong, kasama ang malalim na pag-unawa at global na mga yaman. Bilang isang investor na kaibigan sa komunidad at nakabatay sa pananaliksik, malapit na nagtatrabaho ang KuCoin Ventures kasama ang mga proyekto sa portfolio sa buong buhay ng proyekto, na may pansin sa Web3.0 infrastructure, AI, Consumer App, DeFi at PayFi.

Disclaimer: Ang pangkalahatang impormasyon sa merkado na ito, na maaaring mula sa mga third-party, komersyal, o sinponsoran na pinagkukunan, ay hindi legal, compliance, pampinansyal, o payo sa pag-invest, tawag, o jamin. Walang eksplisit o implikadong pahayag o jamin ang aming mga kahalagahan tungkol sa kawastuhan, kahusayan, o kumpiyansa nito, at iniiwasan ang anumang pananagutan para sa anumang nagresultang pagkawala. Ang pag-invest/trade ay may panganib; ang nakaraang performance ay hindi garantiya ng mga resulta sa hinaharap. Dapat mag-ralat, magpasya nang maingat, at tanggapin ang buong pananagutan ang mga gumagamit. Mangyaring konsultahin ang propesyonal na legal, tax, o pampinansyal na tagapayo kung kinakailangan.

Disclaimer: AI technology ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.