¿Qué es un CBDC?

Un CBDC, o Moneda Digital del Banco Central, representa una forma digital de la moneda fiduciaria de un país, esencialmente una versión virtual de la moneda nacional. Emitido y regulado por el banco central de una nación, un CBDC actúa como moneda de curso legal, al igual que el dinero convencional. Uno de los principales beneficios de un CBDC es que mejora la eficiencia de las transacciones mientras minimiza los costos asociados con la creación, almacenamiento y distribución de dinero físico.

¿Cómo funciona un CBDC?

Los CBDCs funcionan de manera similar a las criptomonedas; utilizan una versión digital o tokenizada de la moneda nacional. La pregunta del millón es: ¿los CBDCs usan blockchain? La respuesta es sí y no. Mientras que algunos países pueden emplear tecnología blockchain, otros pueden preferir utilizar un libro digital que no sea específicamente blockchain pero que funcione con principios equivalentes.

CBDC vs. Moneda Fiduciaria

Los CBDCs son una respuesta al cambio del panorama financiero, ofreciendo una alternativa digital al efectivo físico y a los sistemas bancarios tradicionales. Modernizan la infraestructura financiera al permitir transacciones digitales más rápidas y eficientes, reduciendo la dependencia de la moneda física.

Facilitar Transacciones Digitales Más Simples

Los CBDCs pueden potencialmente trasladar muchos atributos de la moneda fiduciaria al ámbito digital. Pueden mejorar la velocidad, seguridad y eficiencia de las transacciones. Sin embargo, su naturaleza digital sugiere que podrían no ser utilizables en situaciones donde el efectivo tradicional sea predominante, como en áreas remotas con infraestructura digital limitada.

Mejorar la Inclusión Financiera

Los CBDCs pueden mejorar la inclusión financiera al proporcionar acceso a servicios financieros digitales para individuos y empresas que podrían no tener acceso a la banca tradicional. Promueven una mayor participación en la economía formal, especialmente en regiones con infraestructura bancaria limitada.

Optimizar los Sistemas de Pago

Los CBDCs pueden optimizar los sistemas de pago al ofrecer una forma segura, instantánea y rentable de transaccionar. Reducen la dependencia de intermediarios como procesadores de pagos y bancos, lo que potencialmente disminuye los costos de las transacciones.

¿Qué Significa un CBDC para los Bancos?

Los CBDCs ofrecen a los bancos centrales nuevas herramientas para implementar políticas monetarias. Pueden influir en la oferta de dinero, las tasas de interés y la inflación, proporcionando un mayor control sobre la estabilidad económica.

Los CBDCs podrían redefinir el papel de los bancos como intermediarios, alterando su importancia en los sistemas monetarios. También es plausible que los CBDCs conduzcan a regulaciones más estrictas y supervisión por parte de los bancos centrales. Además, su infraestructura digital reduce los costos y el tiempo de las transacciones, lo que podría impactar el rol de los bancos en el procesamiento de remesas y transferencias de pago.

CBDC vs. Cripto: Comprendiendo las Diferencias

Aunque los CBDCs y las criptomonedas son monedas digitales, su centralización, marco regulatorio, privacidad del usuario y tecnología subyacente difieren significativamente. Estas distinciones impactan sus propósitos, casos de uso y aceptación dentro del ecosistema financiero. Aquí están algunas de las principales diferencias entre los CBDCs y las criptomonedas:

Centralización vs. Descentralización

Los CBDCs son emitidos y regulados por los bancos centrales, con un control completo sobre la emisión, el suministro y la gestión. Los bancos centrales pueden mantener la estabilidad monetaria e implementar políticas monetarias dentro del sistema financiero existente mientras emiten CBDCs.

Por el contrario, las criptomonedas operan en redes descentralizadas sin una autoridad central. La tecnología blockchain permite transacciones entre pares sin necesidad de intermediarios.

Si bien teóricamente descentralizadas, algunos aspectos de las criptomonedas pueden volverse centralizados, por ejemplo, utilizando un exchange para comprar o almacenar las monedas. Los CBDCs, aunque fundamentalmente centralizados, podrían acomodar la descentralización hasta cierto punto al dar a las personas más privacidad y control sobre las transacciones.

Estabilidad y Valor

El valor de los CBDCs, basado en la moneda fiduciaria de una nación, permanece estable, lo que los hace adecuados para las transacciones cotidianas. En comparación, las criptomonedas como Bitcoin y Ethereum son conocidas por su volatilidad, influenciada por la demanda del mercado y factores especulativos. Esto puede presentar oportunidades de inversión, pero también hace que su uso en transacciones diarias sea más riesgoso.

Privacidad y Anonimato

El nivel de privacidad puede variar con los CBDCs. Algunos diseños de CBDCs podrían priorizar la privacidad de las transacciones, mientras que otros podrían habilitar funciones de auditoría para gestionar la supervisión regulatoria y prevenir actividades ilícitas.

Por el contrario, las criptomonedas suelen estar asociadas con la seudonimidad. Sin embargo, a pesar de la percepción de anonimato, se ha demostrado que las técnicas de análisis de blockchain pueden revelar identidades de usuarios.

Casos de Uso Principales

Las CBDC se crean típicamente con fines económicos y regulatorios nacionales, como mejorar la inclusión financiera y optimizar las transacciones transfronterizas. Por otro lado, las criptomonedas se desarrollaron originalmente como una alternativa a los sistemas financieros tradicionales.

CBDC vs. Criptomonedas: Una Comparación

|

CBDC |

Cripto |

|

|

Características |

- Forma digital de una moneda emitida por el gobierno. - Centralizada y operada por el estado. |

- Monedas digitales descentralizadas que aprovechan la tecnología blockchain. |

|

Beneficios |

- Conveniencia de las transacciones digitales. - La regulación central potencialmente reduce las amenazas de volatilidad y fraude. |

- Permite transacciones entre pares sin necesidad de intermediarios. - Potencial de altos rendimientos debido a la volatilidad del mercado. |

|

Desafíos |

- Riesgo de amenazas cibernéticas. - Puede no ser utilizable en áreas con infraestructura digital limitada. |

- Altamente volátil, lo que puede ocasionar pérdidas financieras. - Los problemas regulatorios y legales varían según la región. |

|

Ejemplos destacados |

- e-CNY de China - DCash del Caribe Oriental - JAM-DEX de Jamaica |

- Bitcoin - Ethereum |

CBDC vs. Stablecoins: ¿En qué se diferencia una CBDC de una stablecoin?

Las stablecoins, al igual que las CBDCs, representan una forma de moneda digital. Sin embargo, mientras que las CBDCs son emitidas por bancos centrales, las stablecoins son emitidas de manera privada, como el caso de la stablecoin PYUSD de PayPal, para facilitar una iniciativa basada en blockchain. Las stablecoins están diseñadas para minimizar la volatilidad mediante el respaldo de activos de reserva y ofrecen a los inversores una forma más segura de generar ingresos pasivos, especialmente durante condiciones de mercado bajista.

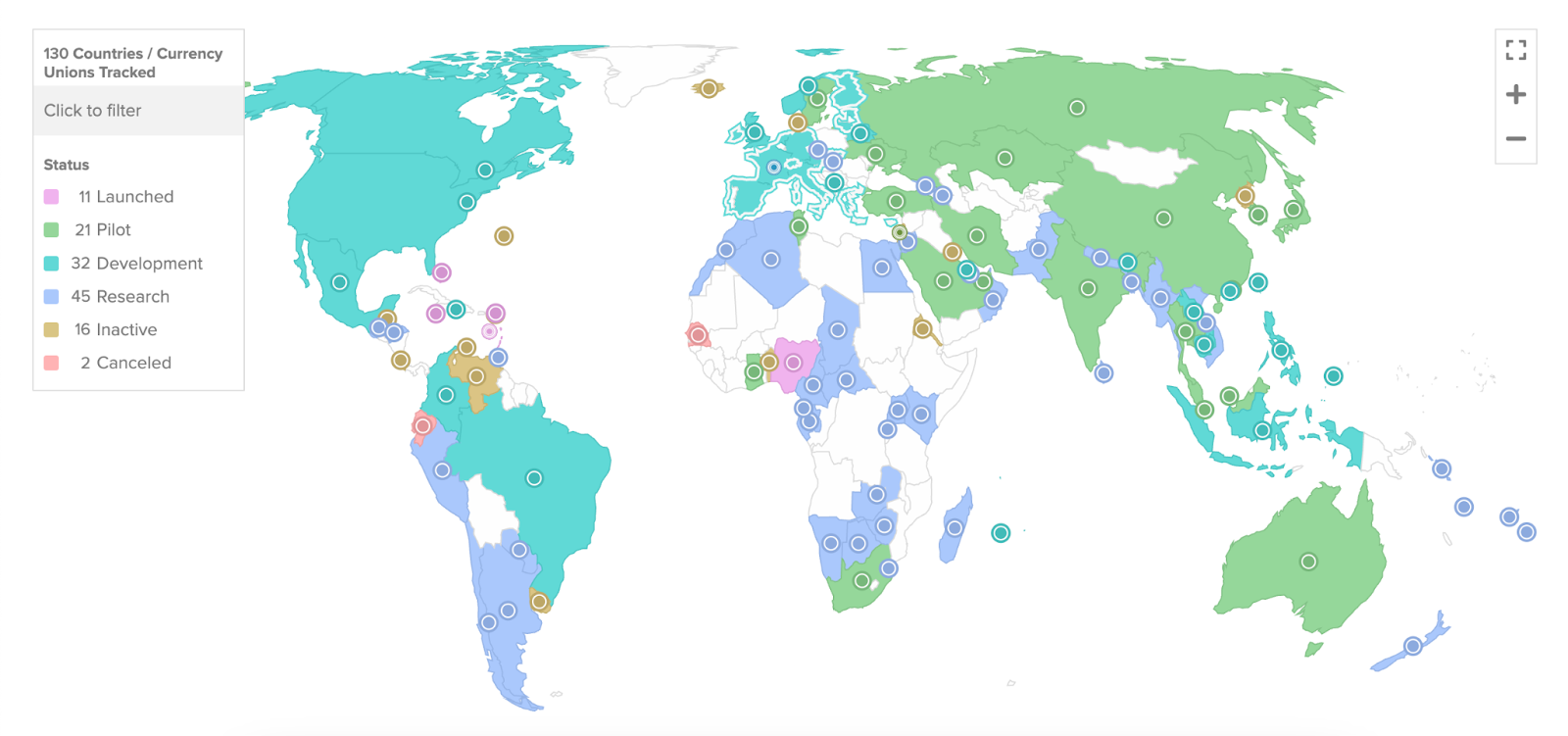

¿Qué países tienen CBDCs?

De alrededor de 35 países considerando las CBDCs en mayo de 2020, el número ha aumentado a 130 países en todo el mundo, según datos del Atlantic Council. 19 de las naciones del G20 están en etapas avanzadas de desarrollo de sus respectivas CBDCs.

Actualmente, varios países, como China (yuan digital), Bahamas (Sand Dollar) y Nigeria (eNaira), han avanzado significativamente en el ámbito de las CBDCs. Otros países, como los Estados Unidos (FedNow), se encuentran en diferentes etapas de desarrollo y exploración de CBDCs.

Progreso de las CBDCs en el mundo | Fuente: Atlantic Council

A continuación, algunos países y su progreso en proyectos de CBDC hasta agosto de 2023:

Las Bahamas

El Banco Central de Las Bahamas emitió el Sand Dollar en octubre de 2020, convirtiéndose en la primera CBDC a nivel nacional del mundo. El uso de un ecosistema blockchain funcional por parte de Las Bahamas demuestra su compromiso con la tecnología financiera moderna. El Sand Dollar ha sido crucial para resolver las dificultades de transacciones que enfrentan Las Bahamas, especialmente después de desastres naturales como el huracán Dorian en 2019. Es la primera CBDC a nivel mundial y también una de las monedas digitales nacionales más avanzadas del mundo.

Australia

El Commonwealth Bank y el ANZ Banking Group de Australia forman parte del programa piloto del Banco de la Reserva de Australia para explorar el eAUD, una CBDC. Están probando sus casos de uso junto con otras instituciones financieras y empresas de pagos.

Brasil

La CBDC de Brasil ha sido oficialmente nombrada "DREX." El Banco Central de Brasil lanzó un programa piloto para su CBDC, el real digital, con un despliegue final esperado para finales de 2024. Este piloto utiliza tecnología de registro distribuido (DLT) y está diseñado para liquidar transacciones interbancarias mayoristas.

China

China hizo historia al lanzar su yuan digital o e-CNY a nivel nacional durante los Juegos Olímpicos de Invierno de Beijing 2022, convirtiéndose en la primera economía importante en hacerlo. Representa un hito significativo en la adopción de monedas digitales a nivel nacional. China tiene planes ambiciosos de llevar su yuan digital más allá de sus fronteras, con el objetivo de posicionarlo en un escenario global más amplio. Esta iniciativa podría expandir el uso del yuan digital a nivel internacional.

India

El Banco de la Reserva de India (RBI) lanzó un piloto para su moneda digital del banco central (CBDC) en el segmento minorista, emitiendo una nota conceptual y un piloto en octubre de 2022. India tiene planes de implementar su moneda digital del banco central a nivel nacional para finales de 2023. Para junio de 2023, más de 1.3 millones de usuarios habían descargado la billetera de CBDC, y alrededor de 300,000 comerciantes habían comenzado a aceptar pagos en CBDC.

¿Reemplazará la CBDC a las criptomonedas?

De manera similar, reemplazar las criptomonedas descentralizadas implicaría contradicciones fundamentales, dadas sus ideologías divergentes. Mientras que la CBDC busca regular y controlar las transacciones financieras, el atractivo de las criptomonedas a menudo radica en su descentralización y la ausencia de una autoridad regulatoria.

Al adentrarnos en el futuro digital del dinero, el rompecabezas alrededor de las CBDCs se vuelve más claro y fascinante. Pasando de ser aspiracionales a tener el potencial de ser transaccionales en nuestra vida diaria, las CBDCs son mucho más que un simple eco digital del dinero existente: podrían ser una herramienta poderosa para la evolución financiera y la inclusión financiera.

¿Reemplazarán los CBDC al Efectivo?

Aunque los CBDC ofrecen numerosos beneficios, factores como la alfabetización digital, preocupaciones de privacidad y problemas de ciberseguridad hacen que sea poco probable que los CBDC reemplacen por completo al efectivo en un futuro cercano.

Reflexiones Finales

El tema de las Monedas Digitales de Bancos Centrales (CBDC) es de gran interés en el mundo digital y financiero actual. Considerando las tendencias actuales, es posible que los CBDC no sustituyan completamente al efectivo ni a las criptomonedas en el corto plazo. Sin embargo, podrían complementarse para ofrecer sistemas monetarios más diversos, eficientes y seguros.

Mientras que las criptomonedas ofrecen descentralización y las monedas fiduciarias proporcionan estabilidad, los CBDC y las stablecoins equilibran el control central con la conveniencia digital. No obstante, como todos los sistemas financieros, no están exentos de desafíos, que van desde la infraestructura técnica hasta la supervisión regulatoria.

En este paradigma digital, estas variaciones - CBDC, stablecoins, criptomonedas y monedas fiduciarias - alimentan nuestro motor financiero global. A medida que avanzamos, resulta fascinante imaginar cómo estos sistemas monetarios coevolucionarán, potencialmente revolucionando nuestro futuro financiero. Sin importar cómo evolucionen, algo es seguro: el futuro del dinero no solo es digital; es diversificado.