DTCC lanzará el comercio de activos del mundo real tokenizados en julio de 2026: acciones, ETFs y bonos del Tesoro de EE.UU. pasan a la cadena

2026/05/05 16:18:02

Introducción

¿Qué sucede cuando el eje de los mercados de capital estadounidenses — una institución que custodia $114 billones en activos y procesa $4.7 cuatrillones en transacciones de valores anualmente — decide colocar activos del mundo real en una cadena de bloques? Según DTCC's May 2026 announcement, ese futuro está llegando más rápido de lo que la mayoría de los participantes del mercado esperaban.

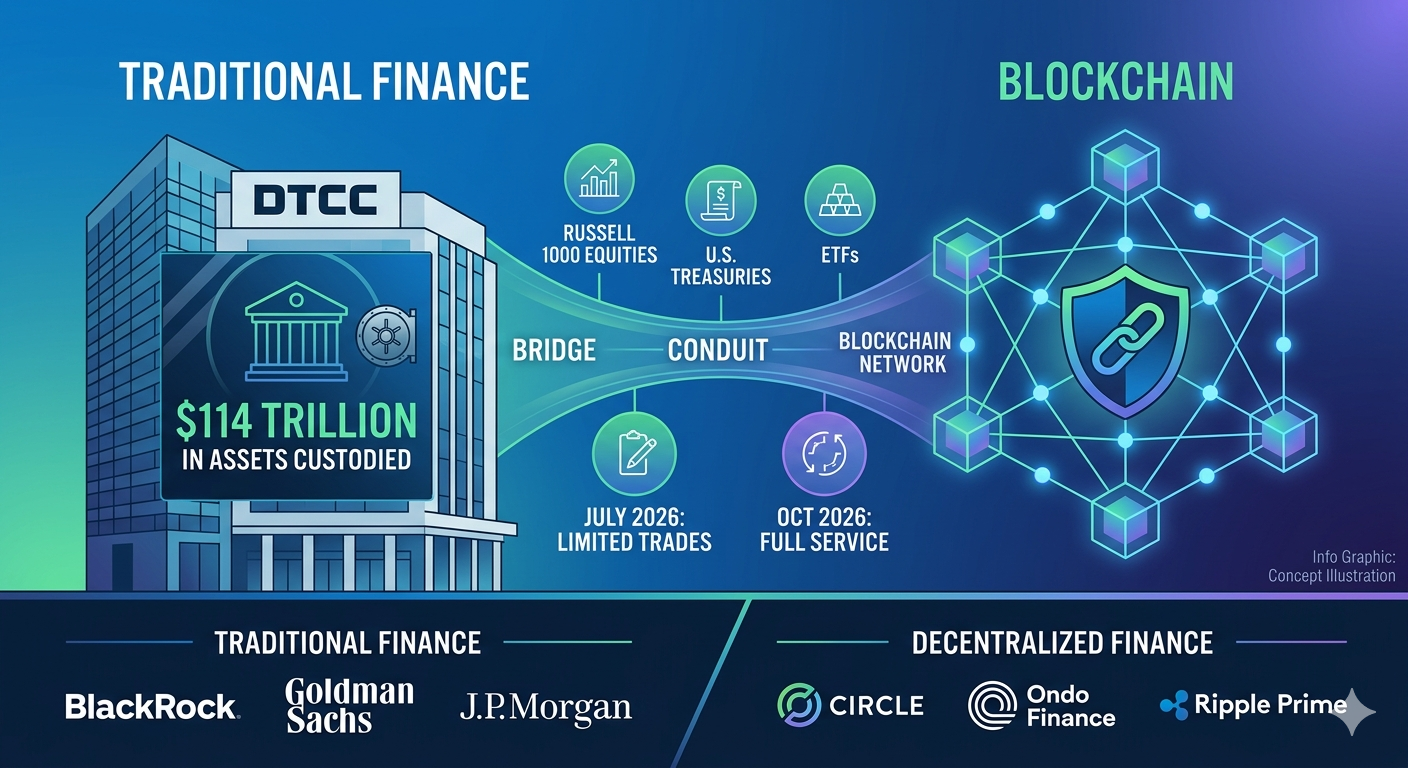

DTCC anunció el 4 de mayo de 2026 que comenzará operaciones limitadas de activos del mundo real tokenizados en julio de 2026, con un lanzamiento completo del servicio en octubre de 2026. La iniciativa reúne a más de 50 empresas que abarcan las finanzas tradicionales y las finanzas descentralizadas —incluyendo BlackRock, Goldman Sachs, J.P. Morgan, Circle, Ondo Finance y Ripple Prime— para demostrar que los valores tokenizados pueden operar a escala sistémica sin sacrificar la protección de los inversores.

¿Qué es el servicio de tokenización de DTCC y cuándo se lanzará?

El servicio de tokenización de DTCC se lanzará en dos fases: operaciones limitadas en producción en julio de 2026 y un lanzamiento completo del servicio en octubre de 2026, incorporando representaciones tokenizadas de valores del mundo real en la misma infraestructura que sustenta los mercados de capitales de EE. UU. hoy en día. El servicio se construye sobre la suite de plataformas ComposerX de DTCC y se enfoca en activos ya mantenidos en custodia por DTC, lo que significa que la institución no está creando un mercado paralelo, sino digitalizando los valores que ya circulan por sus sistemas.

La cronología de implementación en dos fases

El lanzamiento de julio de 2026 marca el inicio de operaciones limitadas de comercio de activos del mundo real tokenizados. En este contexto, "limitado" significa que DTCC probará flujos de trabajo operativos y técnicos en un entorno de producción utilizando datos reales y activos reales, no escenarios simulados. El Grupo de Trabajo de la Industria —que comprende más de 50 empresas— colaborará con DTCC para demostrar la interoperabilidad entre múltiples cadenas de bloques y validar que los derechos tokenizados puedan moverse de forma segura entre monederos autorizados.

El lanzamiento completo de servicios en octubre de 2026 representa la transición desde las pruebas piloto hasta la preparación operativa. Para esa fecha, los Participantes de DTC podrán elegir el registro tokenizado como opción de servicio estándar para valores elegibles. DTCC ha enfatizado que la versión base preliminar que se lanza en julio y se amplía en octubre está intencionalmente limitada, con funcionalidades adicionales planeadas para futuras versiones tras consultas adicionales con el personal de la SEC.

DTCC construyó el servicio en su suite de plataformas ComposerX, que proporciona la base tecnológica para la integración de libros distribuidos en la infraestructura existente de posnegociación. ComposerX permite a DTCC agregar funcionalidades de cadena de bloques a sus sistemas centralizados de registro contable sin requerir que los participantes del mercado abandonen sus flujos de trabajo operativos actuales.

Por qué importa la posición de la infraestructura de DTCC

DTC actualmente custodia activos valorados en más de $114 billones, según el anuncio de DTCC de mayo de 2026. La institución procesa aproximadamente $4,7 cuatrillones en transacciones de valores anualmente. Estas cifras ilustran por qué la entrada de DTCC en la tokenización difiere fundamentalmente de los servicios de tokenización a nivel de emisor más pequeños: DTCC opera en el nivel central de la infraestructura post-negociación, donde ya residen la mayoría de los registros de propiedad de acciones y renta fija de EE. UU.

A diferencia de las plataformas de tokenización que trabajan con emisores individuales para crear nuevos valores digitales, DTCC está creando representaciones digitales de valores que ya existen en su custodia. Esta distinción es crítica porque los marcos legales existentes, las protecciones a los inversores y las relaciones de liquidación permanecen intactos.

Brian Steele, Director General y Presidente de Clearing y Servicios de Valores de DTCC, declaró en el anuncio de mayo de 2026: "El servicio de tokenización de DTC está diseñado para proporcionar escala sistémica donde ya existe liquidez profunda." Esta cita captura la lógica estratégica: DTCC no intenta construir liquidez desde cero, sino desbloquear la liquidez que ya se encuentra dentro de su infraestructura al añadir capacidades de transferencia programables en cadena.

¿Qué activos del mundo real tokenizará primero la DTCC?

DTCC inicialmente tokenizará un conjunto definido de activos altamente líquidos, incluyendo los componentes del Russell 1000, ETFs que rastrean índices principales y letras, bonos y notas del Tesoro de EE.UU., todos respaldados por los mismos derechos, protecciones al inversor y derechos de propiedad que sus contrapartes tradicionales. La selección de activos refleja el enfoque conservador de DTCC: comenzar con los valores más líquidos, más ampliamente mantenidos y más sistemáticamente importantes antes de considerar una expansión.

Acciones y ETF tokenizados

Los componentes del Russell 1000 — las 1,000 empresas estadounidenses más grandes cotizadas en bolsa por capitalización de mercado — estarán entre las primeras acciones disponibles en forma tokenizada. Estas acciones representan el núcleo del universo de grandes capitalizaciones que los inversores institucionales negocian diariamente, y su inclusión garantiza que el servicio de tokenización aborde un volumen de trading significativo desde el primer día.

Los ETF que rastrean los principales índices de acciones de EE. UU. también se incluirán en el conjunto de activos inicial. Los ETF son particularmente adecuados para la tokenización porque ya están estructurados como vehículos agrupados con procesos estandarizados de creación y redención. Los ETF tokenizados podrían permitir operaciones más eficientes en el mercado primario y liquidaciones más rápidas de unidades de creación.

Todos los activos tokenizados ofrecen "los mismos derechos, protecciones para los inversores y derechos de propiedad" que los activos mantenidos en forma tradicional, según la descripción del servicio de DTCC. Estas protecciones son respaldadas por los marcos de resiliencia existentes de DTC, incluyendo su condición de agencia de compensación cubierta bajo la supervisión de la SEC y su cumplimiento con la Regulación SCI para la integridad de los sistemas.

Títulos del Tesoro de EE. UU. en blockchain

Los bonos del Tesoro de EE. UU., letras y pagarés están incluidos en el alcance inicial de tokenización. La inclusión de bonos del Tesoro es especialmente significativa dada la crecida explosiva en los mercados de deuda gubernamental tokenizada. Según los datos de RWA.xyz citados en los informes de mayo de 2026, las acciones tokenizadas crecieron de $375,4 millones en mayo de 2025 a aproximadamente $1.21 mil millones en mayo de 2026, demostrando la rápida demanda institucional por exposición en cadena a activos tradicionales.

Ondo Finance, un participante en el Grupo de Trabajo de la Industria de DTCC, opera USDY — un producto de rendimiento de aproximadamente $2 mil millones respaldado por tesoros a corto plazo. Los tesoros tokenizados por DTC podrían proporcionar garantía verificable en cadena para productos como USDY, reduciendo potencialmente el riesgo de contraparte y mejorando la transparencia en la cadena de suministro de tesoros tokenizados.

¿Cómo funciona el servicio de tokenización DTC?

El servicio de tokenización de DTC crea representaciones digitales —llamadas derechos tokenizados— de valores existentes ya mantenidos bajo custodia de DTC, permitiendo que estos derechos se transfieran entre monederos registrados en cadenas de bloques aprobadas sin alterar la estructura de propiedad legal subyacente ni las protecciones del inversionista. El servicio no crea nuevos valores ni modifica la caracterización legal de los activos existentes. En su lugar, proporciona una capa tecnológica alternativa para registrar y transferir registros de propiedad.

Derechos tokenizados frente a registro contable tradicional

Los activos subyacentes permanecen bajo custodia de DTC en todo momento. Los valores permanecen registrados a nombre de Cede & Co., la entidad nominada de DTC, tal como lo hacen hoy. El modelo de tenencia indirecta y la caracterización legal bajo el Artículo 8 del UCC se conservan exactamente como existen en el sistema tradicional de registro contable.

Los propios tokens NO son valores ni derechos sobre valores según la ley federal de valores. Sirven como un método alternativo para instruir al DTC que registre y transfiera derechos sobre valores en los libros oficiales del DTC. Cuando un Participante del DTC mueve derechos tokenizados entre monederos, la transacción en la cadena de bloques funciona como una instrucción al DTC para actualizar sus registros centralizados en consecuencia.

Los participantes de DTC pueden elegir registrar sus derechos sobre valores utilizando tecnología de libro mayor distribuido en lugar de exclusivamente a través del libro mayor centralizado de DTC. Este modelo opt-in garantiza que ninguna empresa se vea obligada a adoptar la contabilidad basada en blockchain hasta que esté preparada operativa y tecnológicamente para hacerlo.

Cadenas de bloques aprobadas y controles de seguridad

Solo los participantes de DTC — principalmente bróker-dealers y ciertas entidades bancarias — pueden registrar monederos con DTC. La versión base preliminar restringe las transferencias solo a direcciones de monedero registradas (en lista blanca). No se permiten transferencias a monederos no enlistados en lista blanca, eliminando el riesgo de transferencias no autorizadas o anónimas.

Todos los monederos son revisados para cumplir con OFAC antes de la activación y están sujetos a un monitoreo continuo de sanciones. DTC mantiene claves de anulación para fines de seguridad, asegurando que la institución pueda intervenir si es necesario para prevenir transacciones no autorizadas.

La versión base preliminar no incluye garantía ni valor de liquidación. Está diseñada como una capa de infraestructura para registro y transferencia, con funciones de liquidación y garantía planificadas para lanzamientos futuros. DTCC se ha comprometido a utilizar únicamente tecnología aprobada e infraestructura resistente que cumpla con sus estándares como utilidad de mercado financiero sistemáticamente importante.

¿Qué beneficios del mercado ofrecerán los valores tokenizados?

Se espera que los valores tokenizados ofrezcan ciclos de liquidación más rápidos, menor riesgo de contraparte, acceso al mercado las 24 horas, funcionalidad programable de activos mediante contratos inteligentes y nuevos pools de liquidez, todo ello manteniendo las mismas protecciones para los inversores que los valores tradicionales. Estos beneficios se extienden a todos los participantes del mercado, desde operadores institucionales hasta inversores minoristas, aunque el impacto a corto plazo será más visible en los procesos institucionales.

Liquidación más rápida y eficiencia de capital

El estándar actual en Estados Unidos es la liquidación T+1 para la mayoría de las transacciones de acciones. La tokenización permite una liquidación potencial T+0 (instantánea), ya que las transferencias basadas en cadena de bloques pueden liquidarse en minutos en lugar de esperar el procesamiento por lotes al final del día. Esta aceleración es importante porque una liquidación más rápida reduce el período durante el cual el incumplimiento de la contraparte puede dejar operaciones sin liquidar.

La movilidad de la garantía entre jurisdicciones y zonas horarias se vuelve posible sin importar las horas normales de operación. Un banco en Singapur podría transferir garantía de Tesorería tokenizada a un afiliado en Estados Unidos fuera de las horas de mercado estadounidense, mejorando la eficiencia en el uso del capital. Los bancos y los bróker-dealers podrían reducir los fondos de capital mantenidos contra el riesgo de liquidación, liberando potencialmente miles de millones en capital regulatorio.

La financiación de cuentas en tiempo real se vuelve posible cuando las transferencias se liquidan instantáneamente en lugar de overnight. La reducción del riesgo de contraparte beneficia a todo el mercado al disminuir la exposición sistémica a cascadas de incumplimiento durante períodos de estrés en el mercado.

Programmabilidad y acceso a nuevos mercados

La funcionalidad habilitada por contrato inteligente permite transferencias y asignaciones programables. Por ejemplo, los programas de reinversión de dividendos podrían ejecutarse automáticamente al distribuir los dividendos, o las respuestas a acciones corporativas podrían estar preprogramadas según las preferencias de los titulares. Estas automatizaciones reducen el procesamiento manual y el riesgo operativo.

El potencial para operar las 24 horas del día, fuera de las horas de mercado estándar, abre nuevas modalidades de negociación. Si bien el servicio inicial de DTCC no constituye por sí mismo un lugar de negociación, los derechos tokenizados subyacentes podrían respaldar la negociación las 24 horas en plataformas aprobadas. La descentralización permite a los participantes del mercado acceder a los activos de forma más directa, realizando operaciones punto a punto entre participantes autorizados, mientras se mantiene la integridad del registro de DTC. Nadine Chakar, Directora General de DTCC y Jefa Global de Activos Digitales, declaró en el anuncio de mayo de 2026: "La tokenización es un paso importante y crítico hacia la construcción de la infraestructura digital del mañana. DTCC se compromete a mantenerse a la vanguardia de la innovación y a promover un ecosistema Web3 escalable, interoperable y con gestión de riesgos que aproveche el poder de la tecnología de libro mayor digital y entregue valor real a la industria." Tanto NYSE como Nasdaq han anunciado planes para el soporte de negociación tokenizada, lo que sugiere que la infraestructura de negociación evolucionará junto con las capacidades de tokenización post-negociación de DTCC.

Cómo operar activos del mundo real tokenizados en KuCoin

KuCoin ofrece a los usuarios exposición a la tendencia de tokenización de RWA a través del comercio de tokens criptográficos respaldados por activos del mundo real y proyectos nativos de RWA, posicionando a los operadores en la intersección entre las finanzas tradicionales y la innovación de la cadena de bloques. A medida que el servicio de tokenización de DTCC conecta TradFi y DeFi, plataformas criptográficas como KuCoin proporcionan acceso temprano a tokens y proyectos relacionados con RWA que se beneficiarán de la adopción masiva de activos en cadena.

Los usuarios pueden crear una cuenta en KuCoin para explorar RWA tokens, seguir el desarrollo de la tokenización y acceder a pares de trading vinculados a tendencias de activos del mundo real. La plataforma lista tokens de proyectos que construyen infraestructura tokenizada para acciones, renta fija y activos alternativos, ofreciendo a los operadores una vista privilegiada de la convergencia entre Wall Street y la tecnología blockchain. Ya sea que busques diversificarte en tokens respaldados por RWA o monitorear cómo la tokenización de activos tradicionales impacta los mercados cripto, KuCoin proporciona las herramientas y liquidez necesarias para participar en este cambio estructural.

Los nuevos usuarios pueden ahora registrarse en KuCoin y obtener hasta 11.000 USDT en recompensas para nuevos usuarios.

Conclusión

La línea de tiempo de DTCC para julio y octubre de 2026 marca una adopción histórica de la tecnología de cadena de bloques por parte de instituciones en los mercados financieros. La iniciativa reúne a un Grupo de Trabajo Industrial de 50 empresas, que abarca desde BlackRock y Goldman Sachs en el lado tradicional hasta Circle, Ondo Finance y Ripple Prime en el lado nativo de cripto, demostrando que el muro entre TradFi y DeFi se está disolviendo a nivel de infraestructura.

La carta de no-acción de la SEC de diciembre de 2025 proporciona un marco regulatorio de tres años que brinda a los participantes la confianza para construir y desplegar. La cobertura inicial de activos — acciones del Russell 1000, principales ETFs y bonos del Tesoro de EE.UU. — representa los segmentos más líquidos y sistemáticamente importantes de los mercados de capital estadounidenses. Se ofrecerán beneficios clave, incluida mayor liquidez, mayor transparencia y eficiencia operativa, mientras se preservan las protecciones para los inversores que han sustentado la custodia de DTC durante décadas.

Esto no es un experimento especulativo. Es una mejora estructural de las tuberías que mueven $4.7 cuatrillones en transacciones cada año. A medida que los derechos tokenizados comiencen a fluir a través de la infraestructura ComposerX de DTCC a partir de julio de 2026, el mercado presenciará la primera fase de una transformación de varios años en cómo se registran, transfieren y liquidan los valores. La cadena de bloques no está reemplazando a Wall Street: está convirtiéndose en parte de ella.

Preguntas frecuentes

¿Cuál es la diferencia entre los activos tokenizados de DTCC y los tokens criptográficos como las stablecoins?

Los activos tokenizados de DTCC son representaciones digitales de valores existentes que permanecen bajo custodia de DTC con protecciones legales y derechos de propiedad idénticos, mientras que las stablecoins son activos digitales independientes generalmente respaldados por efectivo o equivalentes de efectivo. Los tokens de DTCC obtienen su valor directamente de los valores subyacentes mantenidos en custodia tradicional y sirven como un método alternativo de registro en lugar de nuevos instrumentos. Las stablecoins funcionan como tokens de pago o instrumentos de almacenamiento de valor, mientras que los derechos tokenizados de DTCC son herramientas de infraestructura para transferir registros de propiedad de valores que ya existen.

¿Pueden los inversores individuales mantener directamente valores tokenizados de DTCC en monederos personales?

En la fase inicial, solo los participantes de DTC — principalmente corredores-dealers registrados en la SEC y ciertas entidades bancarias — pueden registrar monederos autorizados. El acceso de los inversores individuales depende de futuros acuerdos entre corredores-dealers y sus clientes. DTC considera al titular del monedero como el titular del derecho, por lo que el acceso al por menor se determinará según cómo las empresas participantes estructuren sus servicios para clientes. El corredor-dealer de un inversor minorista puede ofrecer acceso a valores tokenizados a través de la infraestructura de monederos propia del bróker, pero los monederos de custodia personal fuera del ecosistema de participantes de DTC no están admitidos.

¿Qué cadenas de bloques utilizará DTCC para valores tokenizados?

DTCC no ha divulgado públicamente la lista completa de cadenas de bloques aprobadas, pero la carta de no-acción de la SEC autoriza la tokenización en cadenas de bloques públicas y privadas con permisos que cumplan con los requisitos tecnológicos y de seguridad de DTC. El Grupo de Trabajo de la Industria está probando la interoperabilidad entre múltiples cadenas, lo que sugiere un enfoque multi-cadena en lugar de depender de una sola red. Los estándares de seguridad de DTC —incluyendo monederos autorizados, cribado OFAC y capacidades de clave de anulación— se aplicarán independientemente de la tecnología de cadena de bloques subyacente utilizada.

¿En qué se diferencia la tokenización de DTCC de las acciones tokenizadas ofrecidas por plataformas de criptomonedas?

Los valores tokenizados de DTCC tienen derechos de propiedad completos y protecciones de custodia de DTC porque los activos subyacentes nunca salen de la infraestructura de DTC. Algunas ofertas existentes de plataformas de cripto, como xStocks u Ondo Global Markets, están estructuradas como préstamos respaldados por acciones en lugar de representaciones de propiedad directa. El modelo de DTCC mantiene sin cambios el modelo de tenencia indirecta y la caracterización del Artículo 8 del UCC. Los inversores en valores tokenizados de DTCC reciben los mismos dividendos, derechos de voto y protecciones en caso de quiebra que los titulares de acciones tradicionales registradas en cuenta.

¿Qué riesgos deben considerar los inversores con los valores tokenizados?

Los riesgos clave incluyen riesgos tecnológicos derivados de la infraestructura de cadena de bloques, como posibles vulnerabilidades en contratos inteligentes o tiempos de inactividad de la red. La cobertura inicial de activos está limitada a los componentes del Russell 1000 y ciertos ETF, por lo que los beneficios de diversificación están restringidos durante la fase piloto. La transferibilidad del monedero está limitada a direcciones registradas, lo que puede reducir la liquidez en comparación con mercados de tokens completamente abiertos. Existe incertidumbre sobre la vía regulatoria posterior al piloto del programa de tres años: la carta de no oposición de la SEC expira después de tres años, y los marcos regulatorios permanentes aún no se han establecido. La liquidez secundaria no comprobada para las versiones tokenizadas a la escala en que opera DTCC sigue siendo un factor a considerar, ya que el servicio se lanza sin funcionalidad integrada de colateral o valor de liquidación en su versión base preliminar.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.