El futuro de los RWAs: Cómo Ripple y JPMorgan acaban de revolucionar los reembolsos del Tesoro

2026/05/08 17:48:02

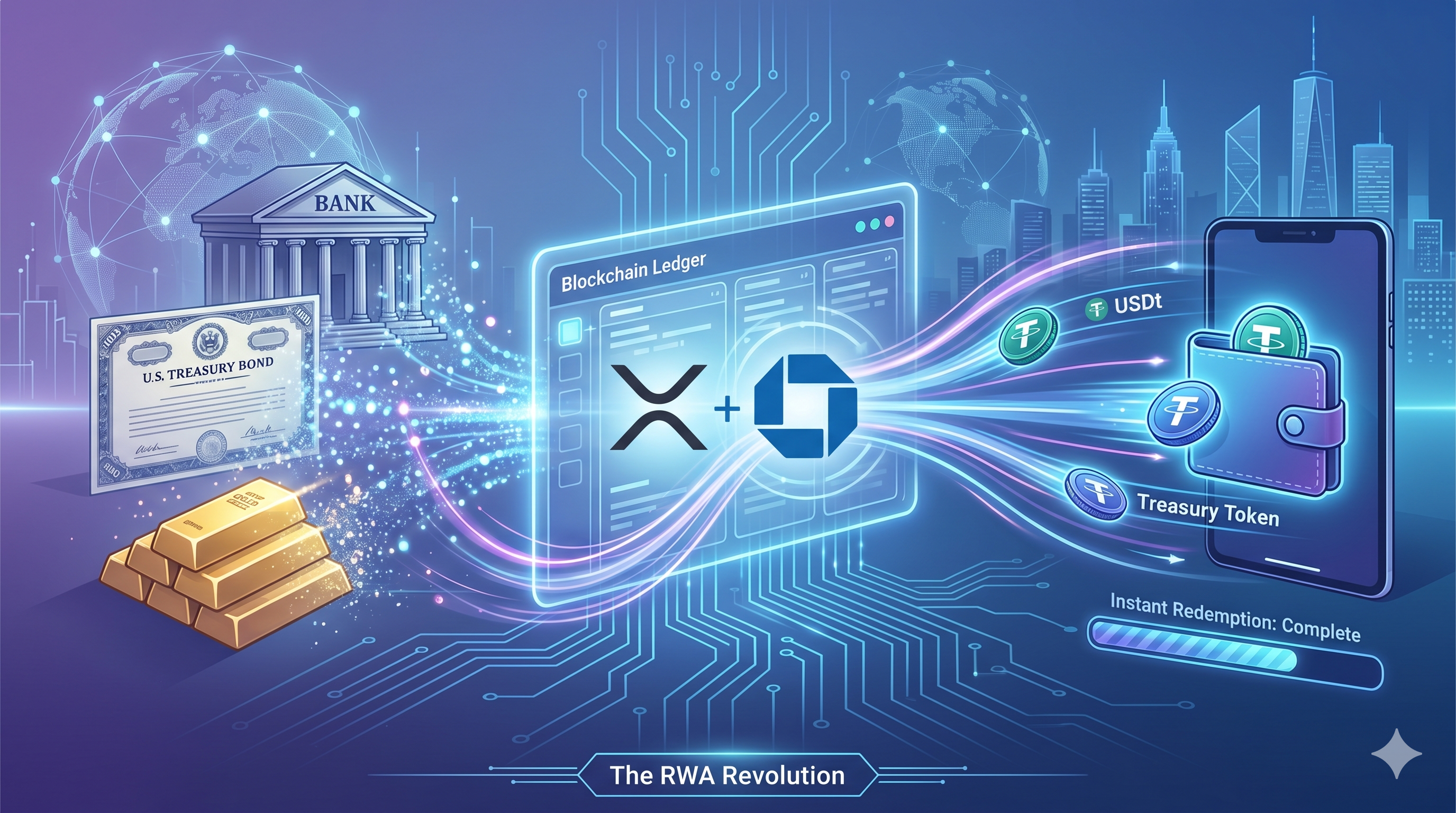

¿Sabías que liquidar una transacción transfronteriza que involucra bonos del Tesoro de EE. UU. normalmente lleva de uno a tres días hábiles? A partir del 6 de mayo de 2026, ese modelo tradicional "T+2" se desmanteló efectivamente en menos de cinco segundos. Ripple, JPMorgan (a través de su plataforma Kinexys), Mastercard y Ondo Finance han ejecutado exitosamente la primera redención transfronteriza e interbancaria de un fondo del Tesoro de EE. UU. tokenizado utilizando tanto redes públicas como privadas de cadena de bloques.

Esto no es solo otro piloto; es el nacimiento de un sistema financiero global 24/7 donde la liquidez de miles de millones de dólares se mueve a la velocidad de internet. Al integrar el XRP Ledger (XRPL) con la infraestructura regulada de liquidación de JPMorgan, estos gigantes han demostrado que las cadenas de bloques públicas pueden manejar finanzas de nivel institucional sin sacrificar el cumplimiento regulatorio. Este avance resuelve el "cuello de botella de redención" que ha atormentado durante mucho tiempo los Activos del Mundo Real (RWAs), permitiendo la conversión casi instantánea de activos tokenizados en moneda fiduciaria a través de fronteras internacionales, incluso cuando los bancos tradicionales están cerrados.

Principales conclusiones

-

Liquidez instantánea: El piloto liquidó las redenciones de tesoros estadounidenses tokenizados en menos de cinco segundos, eliminando el período de espera estándar de varios días.

-

Infraestructura híbrida: La transacción vinculó exitosamente el libro público XRP con Kinexys de JPMorgan (anteriormente Onyx) y la Red de Múltiples Tokens (MTN) de Mastercard.

-

Operaciones 24/7: Este hito marca la primera vez que se realizaron liquidaciones interbancarias transfronterizas para activos tokenizados fuera de las horas tradicionales del banco.

-

Crecimiento del mercado: El mercado de RWA tokenizados (excluyendo stablecoins) ha aumentado a más de $31,1 mil millones al mayo de 2026, un salto masivo desde los $14,1 mil millones al inicio del año.

-

Credibilidad institucional: La participación del banco más grande del mundo (JPMorgan) y un líder global en pagos (Mastercard) valida al XRPL como un espacio principal para la emisión y liquidación de RWA.

El asentamiento de 5 segundos: Cómo funciona la colaboración entre Ripple y JPMorgan

El piloto de Ripple y JPMorgan conectó exitosamente la brecha entre libros mayores descentralizados y la banca regulada al crear un flujo de transacción unificado. Tradicionalmente, los activos tokenizados existían en "silos": podías operarlos en cadena, pero transferir la moneda fiduciaria resultante a una cuenta bancaria requería intervención manual y sistemas de transferencia tradicionales. Este nuevo modelo automatiza toda la secuencia, asegurando que la parte del activo y la parte en efectivo de una operación ocurran casi simultáneamente.

La anatomía de una redención moderna

El proceso comienza en la XRP Ledger, donde Ripple inicia la redención de sus tenencias en OUSG de Ondo Finance (títulos del Tesoro estadounidense a corto plazo tokenizados).

-

La pierna de activos: XRPL procesa la transferencia de tokens en aproximadamente tres a cinco segundos, notificando a Ondo Finance sobre la redención.

-

La capa de mensajería: la Red de Múltiples Tokens de Mastercard (MTN) actúa como puente, transmitiendo instrucciones de pago desde la cadena de bloques al mundo bancario.

-

La pierna de efectivo: la plataforma Kinexys de JPMorgan recibe la instrucción y debita inmediatamente la cuenta de depósito en cadena de bloques de Ondo, transfiriendo dólares estadounidenses a la cuenta bancaria de Ripple en Singapur.

Rompiendo la barrera de las horas bancarias

Uno de los aspectos más significativos de este avance de 2026 es su independencia del calendario financiero tradicional. Dado que el XRP Ledger y Kinexys operan las 24 horas del día, los partidos pudieron liquidar la transacción durante horas en que el Fedwire de la Reserva Federal y otros sistemas bancarios correspondientes estaban fuera de línea. Para tesoreros institucionales, esto significa ya no tener que mantener enormes reservas de liquidez "nostro/vostro" en diferentes zonas horarias para cubrir retrasos en la liquidación.

Resumen del mercado RWA: El hito de los $31 mil millones

El sector RWA ya no es un experimento de "nicho"; es el segmento de más rápido crecimiento en el mercado de criptomonedas en 2026. Según datos de RWA.xyz y DeFiLlama a principios de mayo de 2026, el valor total de los activos del mundo real tokenizados ha superado los $31.1 mil millones. Esto representa un aumento asombroso del 120% en solo cinco meses, impulsado por la demanda institucional de activos que generan rendimiento en la cadena.

Dominancia de los tesoros tokenizados

Los productos estadounidenses del Tesoro tokenizados, como el OUSG de Ondo y el BUIDL de BlackRock, representan actualmente aproximadamente $15,24 mil millones del mercado total. Estos activos sirven como fuente de rendimiento "libre de riesgo" para DAOs, fondos de cobertura y tesorerías corporativas. El piloto de Ripple-JPMorgan es particularmente vital aquí porque aborda la principal preocupación de estos inversores: la liquidez de salida. Si no puedes recuperar tu efectivo instantáneamente cuando el mercado se mueve, el activo es menos valioso. Al demostrar reembolsos en menos de 5 segundos, estas empresas han hecho efectivamente que los Tesoros tokenizados sean tan líquidos como el efectivo.

El auge de la tokenización de materias primas y acciones

Mientras los tesoros lideran el camino, otras clases de activos los están siguiendo. El oro y los commodities tokenizados han alcanzado una capitalización de mercado de $7.3 mil millones al abril de 2026, mientras que las acciones tokenizadas se acercan a la marca de $1 mil millones. La tendencia es clara: las instituciones están trasladando sistemáticamente el libro global de propiedad a la cadena de bloques.

| Clase de activo | Capitalización de mercado (mayo de 2026) | Crecimiento desde enero de 2026 |

| Tesoros de EE. UU. tokenizados | $15.24 mil millones | 0.58 |

| Activos tokenizados (oro) | $7.30 mil millones | 0.42 |

| Crédito privado | $4.20 mil millones | 0.15 |

| Acciones tokenizadas | $0.96 mil millones | 1.26 |

| Total RWA (excl. stablecoins) | $31.10 mil millones | 1.2 |

Por qué Ripple y el XRP Ledger están ganando la carrera de los RWA

El XRP Ledger ha surgido como una capa de infraestructura principal para los RWAs en 2026 debido a su soporte nativo para la emisión de activos y su alto rendimiento. Aunque Ethereum aún mantiene la mayor parte de la liquidez de RWAs, el XRPL ha capturado aproximadamente el 63% del suministro de tesoros tokenizados en ciertas categorías institucionales. Este cambio se debe al diseño "Institucional-Primero" del ledger, que incluye herramientas de cumplimiento integradas como funciones de "congelación" y "recuperación" que los bancos requieren.

Históricamente, Ripple era conocida principalmente por sus pagos transfronterizos basados en XRP. Sin embargo, el liderazgo senior, incluido Markus Infanger, SVP de RippleX, ha desviado la empresa para centrarse en "Flujos Unificados". El objetivo es garantizar que una transferencia de activo tokenizado y su liquidación en moneda fiduciaria ya no sean dos eventos separados. El piloto de 2026 con JPMorgan demuestra que la infraestructura de Ripple puede servir como "red de liquidación" para los activos más valiosos del mundo, no solo para mover dinero, sino también para canjearlo.

La reestructuración de JPMorgan de Onyx a Kinexys a finales de 2025 señaló una nueva era en la que el banco se siente cómodo interactuando con cadenas públicas. Kinexys proporciona el "Envoltorio Regulatorio" que permite a un banco interactuar con el XRP Ledger sin violar las normas KYC (Conozca a su Cliente) o AML (Lucha contra el Lavado de Dinero). Este enfoque híbrido—libro mayor público para la velocidad, libro mayor privado para el cumplimiento—se está convirtiendo en el estándar de la industria.

Perspectiva futura: ¿La muerte de T+2?

El piloto exitoso entre Ripple y JPMorgan sugiere que el modelo tradicional de liquidación "T+2" está entrando en sus últimos días. En un mundo donde la Bolsa de Nueva York y Nasdaq están desarrollando plataformas de valores tokenizados 24/7, la expectativa de "instantáneo" se está volviendo universal.

Al eliminar el retraso de liquidación de dos días, se pueden liberar billones de dólares en capital de "riesgo de liquidación". Los bancos ya no necesitarán mantener miles de millones de dólares inactivos en cuentas en todo el mundo para facilitar operaciones. En su lugar, ese capital puede ser reinvertido en el mercado, lo que potencialmente reduciría los costos para los consumidores y aumentaría la eficiencia para las empresas.

A pesar del éxito del piloto de 2026, persisten desafíos. El Fondo Monetario Internacional (FMI) advirtió recientemente que la tokenización podría trasladar riesgos desde los sistemas bancarios tradicionales hacia el código de contratos inteligentes. Además, el inversionista de "Shark Tank" Kevin O'Leary señaló en Consensus Miami 2026 que, aunque la tecnología está lista, un enorme capital institucional aún espera a que se finalice la legislación integral sobre la estructura del mercado estadounidense.

Explorando la próxima ola de RWAs en KuCoin

A medida que el puente entre las finanzas tradicionales y la cadena de bloques se vuelve más fluido, la oportunidad de participar en esta revolución de $31 mil millones ya no está reservada para gigantes bancarios como JPMorgan. Plataformas como KuCoin están a la vanguardia de este cambio, ofreciendo a los usuarios una vista privilegiada de la tokenización de todo. Ya sea que busques operar con los tokens que impulsan estos nuevos sistemas de liquidación o explorar proyectos emergentes de RWA, el panorama está evolucionando más rápido que nunca. ¿Estás listo para superar las horas tradicionales de mercado y explorar un futuro financiero 24/7? Las herramientas para navegar este mercado de alta velocidad ya están aquí, y el próximo avance podría estar a solo una operación de distancia.

💡 Consejos: ¿Nuevo en cripto? La Base de Conocimiento de KuCoin tiene todo lo que necesitas para comenzar.

Conclusión

La colaboración entre Ripple, JPMorgan, Mastercard y Ondo Finance en mayo de 2026 representa un cambio tectónico en el panorama financiero global. Al liquidar reembolsos de tesoreros estadounidenses tokenizados en menos de cinco segundos a través de fronteras internacionales, estas instituciones han demostrado efectivamente que el modelo de liquidación "T+2" está obsoleto. La fusión del XRP Ledger público con redes interbancarias reguladas como Kinexys demuestra un camino viable para la adopción institucional de la cadena de bloques: uno que equilibra la transparencia y la velocidad de la tecnología descentralizada con los rigurosos estándares de la banca global.

A medida que el mercado de RWA alcanza una valoración de $31.1 mil millones, el enfoque pasa de la simple tokenización a la compleja infraestructura de reembolsos y liquidez. La capacidad de mover valor al instante, las 24 horas del día, los 7 días de la semana, y entre diferentes monedas sin retrasos manuales es el "santo grial" definitivo de las finanzas. Aunque aún existen obstáculos regulatorios, el piloto de 2026 ha sentado las bases para un futuro en el que cada activo, desde bonos del gobierno hasta bienes raíces, sea negociable y reembolsable con un solo clic. Estamos presenciando la transición de un mundo de dinero "aislado" a una verdadera internet global unificada de valor.

Preguntas frecuentes

¿Qué es el "cuello de botella de reembolso" en la tokenización de RWA?

El cuello de botella de redención se refiere al retraso y la complejidad de convertir un activo tokenizado (como un bono del tesoro digital) de nuevo en moneda fiduciaria (como USD en una cuenta bancaria). Si bien la parte de la cadena de bloques ocurre instantáneamente, la "salida" hacia el sistema bancario tradicional generalmente tarda días debido a las horas limitadas de los bancos y las transferencias manuales.

¿Por qué JPMorgan cambió Onyx por Kinexys?

JPMorgan rebrandó Onyx como Kinexys para reflejar su evolución desde un proyecto privado de investigación hasta una plataforma funcional de liquidación interbancaria. Kinexys está diseñado para proporcionar la infraestructura regulada necesaria para que el banco interactúe de forma segura con cadenas de bloques públicas y redes financieras externas.

¿El XRP Ledger (XRPL) es una cadena de bloques privada o pública?

El XRP Ledger es una cadena de bloques pública y descentralizada. En la prueba piloto de 2026, se utilizó como la "pierna de activos" pública de la transacción, donde se mantuvieron y rescataron los tesoros tokenizados, demostrando que las instituciones pueden utilizar cadenas de bloques públicas para transacciones de alto valor.

¿Qué papel desempeñó Mastercard en el piloto de reembolso del Tesoro?

Mastercard proporcionó la Multi-Token Network (MTN), que sirvió como la "capa de mensajería". Transmitió los datos y las instrucciones de liquidación desde el XRP Ledger al sistema bancario de JPMorgan, asegurando que la cadena de bloques y el banco "hablaran el mismo idioma".

¿Cómo reduce el asentamiento 24/7 el "riesgo de asentamiento"?

El riesgo de liquidación es el peligro de que una parte en una operación no entregue el activo o el efectivo durante el período de espera de varios días "T+2". Al liquidar toda la transacción en cinco segundos, se elimina casi por completo la ventana de tiempo durante la cual podría ocurrir un problema, como un fallo bancario o un colapso del mercado.

Descargo de responsabilidad: Este artículo tiene fines informativos únicamente y no constituye asesoría financiera ni de inversión. Las inversiones en criptomonedas conllevan un riesgo significativo. Siempre realiza tu propia investigación antes de operar.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.