$300 mil millones y aumentando: ¿Nueva entrada de dinero o nativos de cripto jugando a la defensiva?

2026/03/31 13:11:52

El ecosistema de activos digitales ha entrado oficialmente en una nueva era. En marzo de 2026, la capitalización de mercado agregada de las stablecoins superó el hito de los $300 mil millones, una cifra que antes se descartaba como un pico generacional pero que ahora parece ser un piso estructural. Este logro no es simplemente una victoria cuantitativa para "crypto"; es un cambio cualitativo en cómo el mundo percibe al dólar estadounidense como una utilidad programable y global.

El ecosistema de activos digitales ha entrado oficialmente en una nueva era. En marzo de 2026, la capitalización de mercado agregada de las stablecoins superó el hito de los $300 mil millones, una cifra que antes se descartaba como un pico generacional pero que ahora parece ser un piso estructural. Este logro no es simplemente una victoria cuantitativa para "crypto"; es un cambio cualitativo en cómo el mundo percibe al dólar estadounidense como una utilidad programable y global.Cuando el mercado registró su último crecimiento significativo en 2021 y principios de 2024, las stablecoins se consideraban en gran medida como "fichas de casino"—sustitutos temporales utilizados por los operadores para entrar y salir de activos volátiles como Bitcoin y Ethereum. Hoy, el panorama es fundamentalmente diferente. El superamiento de los 300 mil millones de dólares ocurre en un contexto de regulación sofisticada, el auge de los Activos del Mundo Real tokenizados (RWA) y una economía global que busca cada vez más "Dólares Digitales" para evitar las ineficiencias del sistema bancario tradicional.

La tensión central en el mercado actual gira en torno al origen de este capital. ¿Es los $300 mil millones una señal de un enorme flujo de "Nuevo Dinero" impulsado por la adopción institucional y el GENIUS Act de 2025? ¿O es una postura defensiva del "Dinero Viejo"—nativos del cripto que han vendido sus bolsas en máximos locales y ahora tienen una montaña de efectivo esperando una corrección macro? Para comprender el futuro del mercado alcista, primero debemos descomponer la anatomía de este muro líquido de $300 mil millones.

Principales conclusiones

-

Una nueva era regulatoria: La Ley GENIUS de 2025 ha otorgado el "semáforo verde" legal a las instituciones estadounidenses para poseer y liquidar en stablecoins, transformándolas de herramientas especulativas en instrumentos financieros regulados.

-

Dominación institucional: Una parte significativa del reciente flujo de más de $50 mil millones es "dinero nuevo" proveniente de tesorerías corporativas e integraciones de fintech (Stripe, PayPal, Visa), y no solo de operaciones minoristas.

-

El motor RWA: Las stablecoins ya no solo están inactivas; son la moneda principal para comprar letras del tesoro tokenizadas, que actualmente ofrecen rendimientos competitivos en comparación con las cuentas de ahorro de alto rendimiento tradicionales.

-

Defensa estratégica: Los grandes "ballenas" del ciclo 2023-2024 están transfiriendo cada vez más hacia stablecoins para captar rendimiento y protegerse contra la volatilidad, manteniendo la capitalización de mercado total alta incluso cuando la acción de precio del BTC se estanca.

-

Implicaciones del mercado: Una oferta de stablecoin de 300 mil millones de dólares representa la mayor "pared de compra" en la historia financiera, lo que sugiere que cualquier caída significativa en BTC o ETH será enfrentada agresivamente por liquidez fuera del mercado.

Desglosando los $300 mil millones: La jerarquía de los dólares digitales

Para analizar si se trata de dinero nuevo o viejo, primero debemos examinar la distribución de los activos mismos. El mercado de stablecoins ya no es un monolito; se ha bifurcado en sectores de "liquidez offshore" y "regulados onshore".

Tether (USDT) continúa manteniendo la mayor parte del mercado, actualmente alrededor de $185 mil millones. Tether sigue siendo el rey indiscutible de la liquidez global, especialmente en mercados emergentes y exchanges offshore. Su crecimiento en 2025 y principios de 2026 ha sido impulsado por su papel como el "eurodólar del siglo XXI". En regiones con alta inflación o acceso restringido al USD, USDT se ha convertido en el medio principal de intercambio para pequeñas empresas y remesas transfronterizas. Plataformas que priorizan la accesibilidad global, como KuCoin, se han convertido en centros clave para esta liquidez, proporcionando los libros de órdenes profundos y los pares de trading diversos necesarios para que estos participantes internacionales puedan moverse sin interrupciones entre stablecoins y una amplia gama de altcoins.

USD Coin (USDC), emitido por Circle, ha experimentado un resurgimiento tras la implementación de la Ley GENIUS. Ahora situado en aproximadamente $80 mil millones, el crecimiento de USDC es el indicador más claro del "nuevo dinero" institucional. Debido a que USDC cumple con los últimos requisitos de auditoría federal, se ha convertido en el vehículo preferido para BlackRock, Fidelity y otros grandes gestores de activos que ingresan al espacio de la tokenización. Cuando observamos la expansión de la oferta de USDC, casi siempre es una señal de capital fresco que ingresa al ecosistema desde el sector financiero tradicional (TradFi).

Finalmente, observamos el auge de estables descentralizadas y que generan rendimiento, como USDS (anteriormente DAI) y USDe de Ethena. Estos activos representan el lado "Nativo" de la ecuación. Su crecimiento suele estar vinculado a nativos de cripto del "Old Money" que desean permanecer en cadena pero obtener una tasa "libre de riesgo" que compita o supere la tasa de reembolso overnight de la Reserva Federal. Al analizar el crecimiento de estos tres grupos distintos, podemos ver que la marca de $300 mil millones es un logro híbrido: una mezcla de necesidad minorista global, incorporación institucional y búsqueda sofisticada de rendimiento en DeFi.

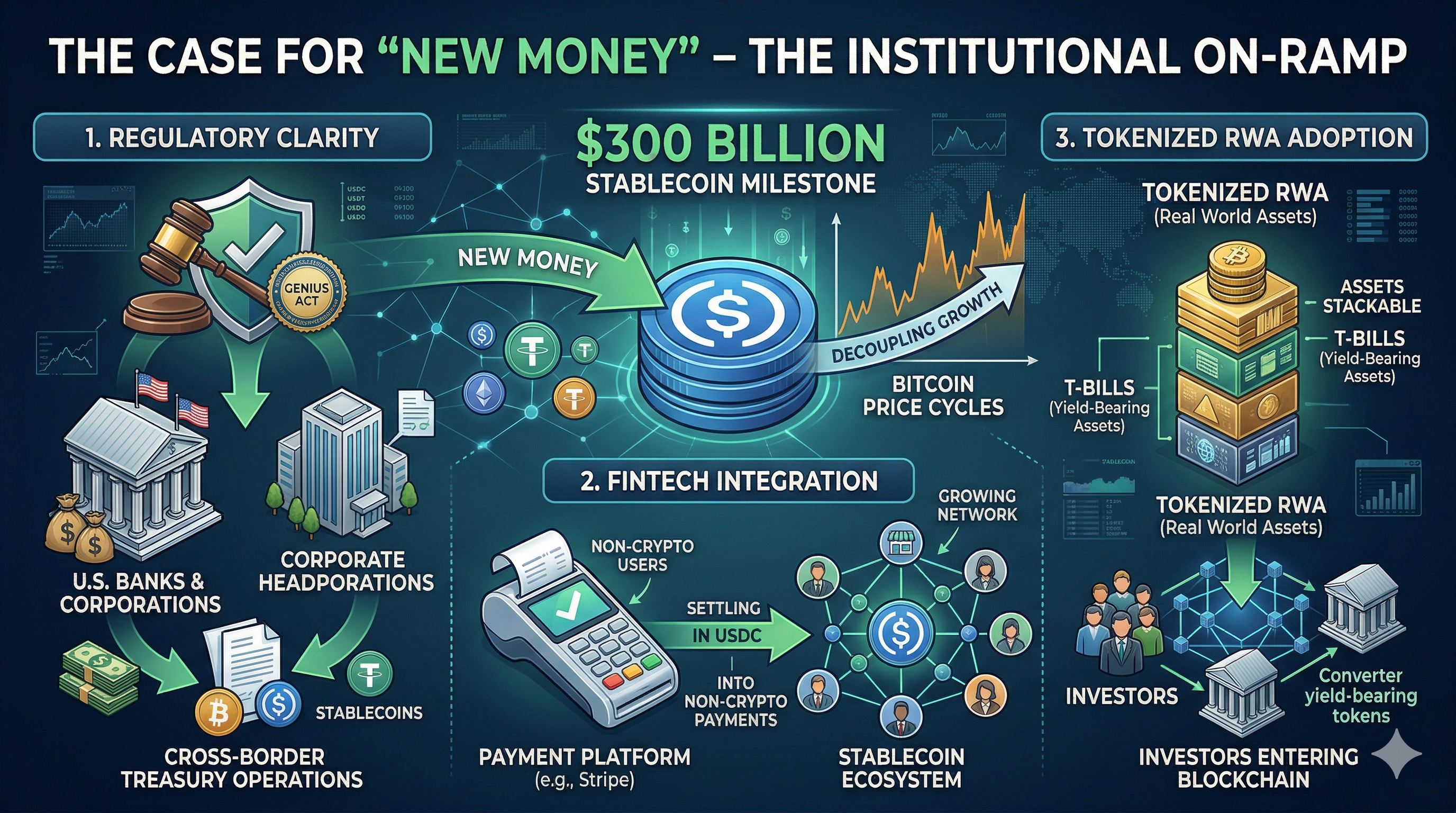

El caso del “nuevo dinero”: la puerta de entrada institucional

El argumento más convincente para que el hito de 300 mil millones de dólares sea considerado "Nuevo Dinero" es el cambio tectónico en el entorno regulatorio. Antes de 2025, muchos directores financieros institucionales dudaban en involucrarse con stablecoins debido a una "zona gris" en su estado contable y legal. La aprobación de la Ley GENIUS (Generating Enhanced National Infrastructure for United Stables) cambió el cálculo.

Por primera vez, se les proporcionó a los bancos de EE. UU. una vía clara para emitir sus propias stablecoins o custodiar las de terceros. Esto provocó una gran afluencia de fondos de tesorería corporativa. Las grandes corporaciones multinacionales comenzaron a usar stablecoins para transferencias internas, descubriendo que podían liquidar millones de dólares a través de fronteras en segundos por una fracción del costo de una transferencia SWIFT. Este es capital que nunca antes estuvo en el crypto market; es "New Money" que ve la cadena de bloques únicamente como un sistema de liquidación superior.

Además, la integración de stablecoins en la pila de fintech ha atraído a millones de usuarios no cripto. Cuando un pequeño empresario acepta un pago a través de Stripe que se liquida en USDC, esa liquidez contribuye al capitalización de mercado de $300 mil millones. Estos usuarios no se consideran "inversores cripto"; simplemente están utilizando un dólar más rápido y más barato. Esta adopción "invisible" es quizás el indicador a largo plazo más alcista, ya que desvincula el crecimiento de las stablecoins de los ciclos de auge y caída del precio del bitcoin.

Para muchos que ingresan a este espacio por primera vez, exchanges amigables como KuCoin ofrecen una puerta de entrada para poner esta nueva liquidez en funcionamiento, con productos como "KuCoin Earn", donde los usuarios pueden encontrar opciones competitivas de ahorros flexibles para sus stablecoins inactivas mientras navegan por el mercado en general.

El caso del “dinero viejo”: la huida estratégica hacia la seguridad

Aunque la narrativa institucional es fuerte, no podemos ignorar el comportamiento de los "Crypto Natives": los whales y los primeros adoptantes que han sobrevivido múltiples ciclos. Para este grupo, la capitalización de mercado de $300 mil millones es una señal de una rotación "Risk-Off".

Históricamente, cuando el bitcoin se acerca o rompe los máximos históricos anteriores (como ocurrió a finales de 2025), los inversores experimentados comienzan a "escalar sus posiciones". En lugar de salir a moneda fiduciaria, lo que implica retrasos bancarios, altas comisiones y posibles fricciones en la declaración de impuestos, transfieren sus fondos a stablecoins. Esto les permite permanecer "en la cadena" y estar listos para "comprar la caída" en cualquier momento. El hecho de que la capitalización de mercado de las stablecoins se mantenga en un máximo histórico mientras el precio del bitcoin experimenta una consolidación lateral sugiere que el "dinero viejo" no está abandonando el ecosistema, sino que simplemente espera un mejor punto de entrada.

Esta postura defensiva se incentiva aún más por la evolución del rendimiento en cadena. En ciclos anteriores, mantenerse en stablecoins significaba ganar 0% o asumir riesgos elevados en protocolos DeFi no probados. En 2026, los titulares de stablecoins pueden obtener un "rendimiento natural" derivado de las reservas del Tesoro subyacentes mantenidas por los emisores. Cuando un ballena posee $100 millones en una stablecoin que transmite rendimiento, básicamente sostiene una versión digital de un bono soberano. Esto hace que la estrategia de "refugio seguro" sea altamente rentable, reduciendo la urgencia de rotar nuevamente hacia activos volátiles de tipo "Risk-On" como las altcoins.

También observamos una tendencia "defensiva" en el auge de las estrategias algorítmicas y delta-neutrales. Protocolos como Ethena permiten a los inversores mantener un "dólar sintético" mientras generan un rendimiento a través del trade de base. Esto ha atraído miles de millones de dólares de fondos de cobertura nativos de cripto que desean cubrir su exposición al mercado sin salir del sistema bancario tradicional. Este capital es "dinero viejo" que se ha vuelto más sofisticado, contribuyendo al total de $300 mil millones sin necesariamente representar un nuevo comprador en el mercado.

Más allá de la narrativa: Analizando los datos en cadena

Para resolver el debate entre el dinero "nuevo" y el "viejo", debemos examinar los datos sólidos proporcionados por la cadena de bloques. Las métricas en la cadena en 2026 ofrecen una visión detallada de cómo se están utilizando realmente estos $300 mil millones.

Primero, veamos el crecimiento de direcciones frente al volumen de transacciones. Si el crecimiento de la capitalización de mercado fuera puramente "Old Money" jugando a la defensa, veríamos un número estancado de monederos únicos pero una alta concentración de riqueza en direcciones grandes. Sin embargo, los datos de principios de 2026 muestran un aumento del 40% interanual en direcciones activas de stablecoins con saldos entre $1,000 y $10,000. Esto sugiere una fase de adopción "clase media" que es característica del "New Money" entrando al espacio para pagos y Ahorro.

En segundo lugar, la métrica de Reserva del exchange frente al monedero privado es reveladora. En 2021, más del 50% de la oferta de stablecoins estaba en exchanges centralizados, lista para ser negociada. Hoy, ese número ha caído a menos del 25%. La mayoría de los $300 mil millones ahora se mantienen en monederos de auto-custodia o bloqueados en contratos inteligentes para obtener rendimientos de RWA. Esto indica que las stablecoins se están utilizando como Almacenamiento de Valor (SoV) más que simplemente como medio para la especulación. Cuando el dinero se retira de un exchange y se dirige a un protocolo de rendimiento a largo plazo, actúa más como "Dinero Viejo" buscando un refugio seguro o como "Dinero Nuevo" que utiliza la cadena como una cuenta bancaria.

Tercero, debemos examinar la velocidad del dinero. La velocidad mide cuántas veces se mueve un solo dólar dentro de un período de tiempo específico. Curiosamente, mientras que la capitalización de mercado ha alcanzado máximos históricos, la velocidad de las stablecoins en redes de Layer 2 como Base, Arbitrum y Polygon ha aumentado un 300% desde 2024. Esta alta velocidad es una característica de la utilidad del "New Money". Significa que las personas realmente están usando estos dólares digitales para comprar bienes, pagar por servicios de agentes de IA y saldar deudas, en lugar de simplemente dejarlos sentados en una cuenta de trading.

¿Qué significa esto para las altcoins y el BTC?

Las implicaciones de un piso de 300 mil millones de dólares en stablecoins para el resto del mercado son profundamente alcistas, aunque requieren cierto matiz. A corto plazo, una alta capitalización de mercado de stablecoins a menudo actúa como una "carga" sobre el movimiento de precios, ya que representa capital que ha sido retirado out de BTC y ETH. Sin embargo, a mediano y largo plazo, este es el indicador más significativo de futura apreciación de precios.

El efecto "Spring": Piense en los $300 mil millones como un resorte comprimido. En ciclos anteriores, el suministro total de stablecoins a menudo era inferior al 10% del capitalización total del mercado de criptomonedas. A medida que nos acercamos a mediados de 2026, esa proporción ha cambiado. Ahora hay más efectivo "listo para invertir" en los márgenes que nunca antes. Si un catalizador—como un nuevo recorte de tasas de interés por parte de la Fed o un avance tecnológico importante en la escalabilidad de Layer 2—desencadena una actitud "Risk-On", la rotación desde las stablecoins hacia el BTC podría ser el movimiento alcista más violento en la historia de esta clase de activos.

El filtro de "calidad" para altcoins: para las altcoins, el hito de los 300 mil millones de dólares es una espada de doble filo. Aunque hay más liquidez disponible para impulsar tokens de capitalización pequeña, el "dinero nuevo" que ingresa a través de la Ley GENIUS es generalmente más conservador. Los inversores institucionales poco probablemente trasladarán sus USDC a monedas meme especulativas. En cambio, buscan altcoins de "alta calidad" con modelos de ingresos claros y cumplimiento regulatorio. En consecuencia, podríamos ver una "divergencia" donde las altcoins de alta utilidad prosperen, mientras que los tokens puramente especulativos luchen por atraer esta nueva clase de capital.

Estabilidad del mercado: Quizás el beneficio más subestimado de una capitalización de mercado de 300 mil millones de dólares es la estabilidad adicional que aporta al ecosistema. La liquidez profunda en stablecoins actúa como un amortiguador durante los desplomes repentinos. Cuando el precio del bitcoin cae, la presencia de miles de millones de dólares en stablecoins inactivas permite una compra más rápida en las caídas, evitando los "espirales de muerte" que eran comunes en los mercados bajistas de 2018 y 2022. Nos estamos dirigiendo hacia un mercado más maduro y líquido, que se comporta más como el S&P 500 y menos como una acción de bajo precio y alta volatilidad.

Conclusión: Una señal alcista con una advertencia

La superación de los 300 mil millones de dólares en capitalización de mercado de las stablecoins es un momento decisivo para la industria de los activos digitales. Es la evidencia más clara hasta la fecha de que el "Dólar Digital" ha ganado la carrera para convertirse en la moneda nativa de internet.

A través de nuestro análisis, queda claro que el debate entre "Nuevo Dinero" y "Viejo Dinero" no es un juego de suma cero. Los $300 mil millones son un monumento híbrido. Se construye sobre la base de nativos del "Viejo Dinero" que han madurado hasta convertirse en tesoreros sofisticados en cadena, pero es impulsado hacia la estratosfera por instituciones del "Nuevo Dinero" que finalmente se sienten cómodas con la claridad regulatoria proporcionada por la Ley GENIUS.

Sin embargo, la advertencia persiste: con gran liquidez viene gran escrutinio. A medida que las stablecoins se convierten en una parte sistémica de la infraestructura financiera global, los riesgos de "interruptores de apagado" centralizados, la intervención regulatoria excesiva y la transparencia de las reservas solo aumentarán. La marca de $300 mil millones no es solo una celebración del crecimiento; es un llamado a la industria para mantener los más altos estándares de integridad.

Para los inversores, el mensaje es claro: la "pólvora seca" está en un récord histórico. La infraestructura está lista. El mundo está integrado. Ya sea que este capital esté jugando a la defensa hoy o preparándose para un ataque mañana, el mercado de activos digitales nunca ha sido más líquido, más regulado ni más preparado para la siguiente etapa de adopción global.

Preguntas frecuentes

¿Qué provocó el crecimiento repentino hasta los 300 mil millones de dólares en 2026?

Los principales impulsores fueron la Ley GENIUS de 2025, que estableció un marco federal para los emisores de stablecoins en EE. UU., y la rápida expansión de los Activos del Mundo Real Tokenizados (RWA). Estos desarrollos permitieron que el capital institucional ingresara al mercado legalmente y generara rendimientos directamente en la cadena de bloques a partir de bonos del Tesoro de EE. UU.

¿Es USDT o USDC un mejor indicador de “Nuevo Dinero”?

Mientras ambos están creciendo, USDC generalmente se considera un mejor indicador del "Nuevo Dinero" proveniente de instituciones occidentales y entidades reguladas debido a su estricto cumplimiento de los estándares de cumplimiento de EE. UU. El crecimiento de USDT típicamente refleja el "Nuevo Dinero" en mercados emergentes globales y liquidez de operaciones offshore.

¿Significa que una capitalización de mercado alta de stablecoins que el precio del bitcoin subirá?

No necesariamente en el plazo inmediato, pero es un indicador fuerte a largo plazo. Una alta capitalización de mercado de stablecoins representa "liquidez fuera del mercado." Si bien puede significar que las personas están vendiendo BTC (presionando el precio hacia abajo), también significa que hay una gran cantidad de efectivo listo para comprar BTC tan pronto como el sentimiento del mercado se vuelva alcista.

¿Cómo generan rendimiento las stablecoins en 2026?

En 2026, muchas stablecoins son "generadoras de rendimiento" o "transmisoras de rendimiento". Debido a que los emisores mantienen sus reservas en activos que generan intereses, como letras del Tesoro de EE. UU., pueden transferir una parte de ese rendimiento a los titulares a través de protocolos de finanzas descentralizadas (DeFi) o mediante actualizaciones programáticas directas al valor del token.

¿Cuál es el riesgo de que el mercado de stablecoins se vuelva demasiado grande?

El principal riesgo es la importancia sistémica. Si un emisor de stablecoin que posee más de $100 mil millones en bonos del Tesoro tuviera un fracaso o se enfrentara a una congelación regulatoria, podría provocar una crisis de liquidez no solo en cripto, sino también en los mercados de bonos tradicionales. Por eso, el impulso regulatorio de 2025-2026 se ha centrado tanto en realizar "pruebas de estrés" en las reservas de stablecoins.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.