الكتابة: 100y.eth

مُحرّرة: سيرس، أخبار رؤية المستقبل

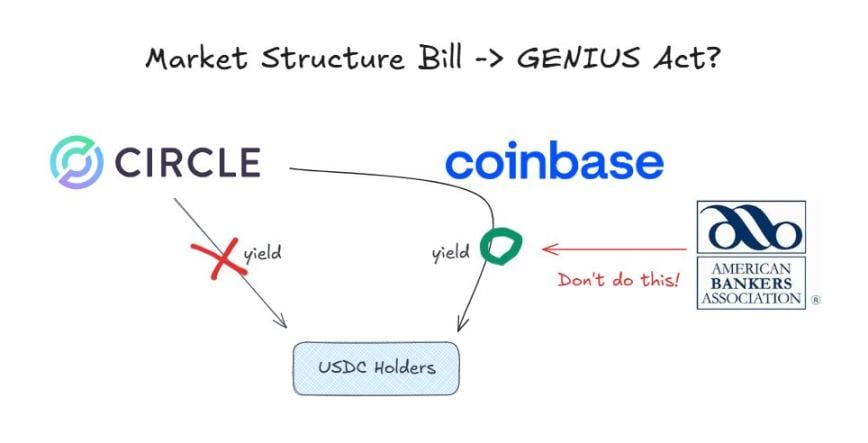

بحسب قانون "العبقري"، لا يُسمح لأطراف إصدار العملة المستقرة بدفع فائدة لأصحاب العملة المستقرة.

في الوقت الحالي، تقدم بورصة Coinbase مكافأة قدرها 3.35% للمستخدمين الذين يحتفظون بعملة USDC على منصتها. والسبب في ذلك هو أن مشروع قانون "GENIUS" يحظر فقط على المُصدرين دفع فائدة، ولا يفرض أي قيود على الموزعين.

ومع ذلك، بدأ النقاش بقوة حول "ما إذا كان من الضروري تمديد حظر الفائدة على العملات المستقرة إلى جانب توزيعها" قبل أن يناقش لجنة في مجلس الشيوخ الأمريكي المرتبط بقانون "بنية السوق المشفرة" في 15 يناير (وهو مشروع قانون يهدف إلى تنظيم العملة المشفرة بشكل منهجي).

الاعتراضات العنيفة من قطاع البنوك

إن الجمعية الأمريكية للبنوك (ABA) هي الجهة الرئيسية التي تطالب بحظر شامل لدفعات الفائدة على العملة المستقرة. وقد دافعت الجمعية في رسالة مفتوحة نُشرت في 5 يناير عن أن حظر دفعات الفائدة في مشروع قانون "GENIUS" يجب ألا يُطبق فقط على المُصدرين، بل يجب تفسيره بشكل واسع وتوسيع نطاق تطبيقه ليشمل الأطراف المرتبطة. وهم يسعون لضمان تضمين هذا التفسير بشكل صريح في مشروع قانون "بنية سوق التشفير".

الدوافع وراء معارضة البنوك الشديدة

إن السبب وراء رغبة البنوك بشدة في منع دفع الفائدة على العملات المستقرة بالكامل هو في الواقع بسيط للغاية:

- القلق بشأن سحب الودائع من البنوك؛

- إن انخفاض الودائع يعني تراجع القدرة على منح القروض؛

- لا تتمتع العملة المستقرة بحماية تأمينية من قبل شركة التأمين على الودائع الفيدرالية (FDIC).

في النهاية، تهدد عملات الاستقرار نموذج الأعمال المستقر والمرتفع الربح الذي اعتمد عليه القطاع المصرفي لعقود.

الانقلاب على صناعة التشفير

من منظور قطاع التشفير، فإن هذه الخطوة من قِبل البنوك تُعدّ مشكلة كبيرة. وإذا تم تمرير "قانون هيكل سوق التشفير" لتوسيع قيود "قانون جينيوس" بسبب الضغوط التي تمارسها البنوك، فإن هذا في الحقيقة يُعدّ إعادة كتابة غير مباشرة وتقليصًا لقانون تم تمريره بالفعل. لم يكن من المفاجئ أن أثار هذا التصرف اعتراضًا قويًا من قِبل قطاع التشفير.

موقف Coinbase

أبدى فاريار شيرزاد، رئيس السياسات في "كوين باس"، اعتراضه، حيث استشهد بدراسات تُظهر أن العملة المستقرة لم تُحدث تأثيرًا جوهريًا في سحب الأرصدة المصرفية. كما أضاف حجة جديدة إلى النقاش من خلال إشارة إلى الأخبار المتعلقة بفوائد الدفع باليوان الرقمي.

وجهة نظر Paradigm

من ناحية أخرى، قدم أليكساندر جرييف، نائب رئيس الشؤون الحكومية في مؤسسة الاستثمار المشفر بارادايم، منظورًا مختلفًا. فهو يرى أن حتى لو تم السماح بمنح الفائدة فقط على العملة المستقرة المستخدمة في سيناريو الدفع، فهذا يعادل فرض ضريبة غير مباشرة على "الاحتفاظ" بالنسبة للconsumers.

ما هي الأوضاع في الصين وكوريا الجنوبية؟

على الرغم من أن وتيرة التقدم في سياسات العملة المشفرة في الصين واليابان لا تزال أبطأ من بعض الدول الآسيوية الأخرى، إلا أن البلدين أطلقا مؤخرًا سلسلة من المبادرات الجديدة تتعلق بالعملة الرقمية للبنك المركزي (CBDC) والسياسات المتعلقة بالعملات المستقرة. وفيما يتعلق بمسألة دفع الفائدة، فإن الاختلافات في السياسات بين البلدين تستحق الانتباه بشكل خاص:

قررت بنك الشعب الصيني منح فائدة على مدفوعات العملة الرقمية الصينية، معاملتها كودائع مصرفية عادية، بهدف تعزيز انتشار العملة الرقمية.

تتجه سياسة كوريا الجنوبية نحو سياسة الولايات المتحدة بشكل أكبر: حيث تمنع دفع الفوائد من قبل الجهة المصدرة، لكنها لم تمنع بشكل صريح القيام بذلك من قبل الجهة الموزعة.

من منظور واسع، من السهل فهم هذا الموقف الصيني الجريء. إن العملة الرقمية للرنمينبي ليست عملة مستقرة خاصة، بل هي عملة رقمية قانونية تُصدر مباشرة من قبل البنك المركزي. إن ترويج العملة الرقمية للرنمينبي يمكن أن يوازن بين المواقع المهيمنة للمنصات الخاصة مثل علي بابا باي وويتشات باي، كما يمكن أن يعزز النظام المالي الذي يتخذ البنك المركزي مركزاً له.

الخاتمة

تُولِّد التكنولوجيا الجديدة صناعات جديدة، وغالبًا ما تهدد ارتفاع هذه الصناعات الجديدة الصناعات التقليدية.

تواجه المؤسسات المالية التقليدية، الممثلة في البنوك، اتجاهًا لا رجعة فيه نحو التحول إلى عصر العملات المستقرة. وفي هذه المرحلة الحرجة، فإن مقاومة التغيير تؤدي إلى عواقب سلبية أكثر من الفوائد، بينما يُعد احتواؤه واستكشاف الفرص الجديدة خيارًا أكثر حكمة.

في الواقع، تحتوي صناعة العملة المستقرة على فرص هائلة حتى بالنسبة للمشاركين الحاليين في السوق. وقد بدأت بالفعل العديد من البنوك في التخطيط لها بشكل نشط:

تخطط بنك ميلون في نيويورك بالولايات المتحدة لتوسيع نطاق أعمالها المتعلقة بإدارة احتياطيات العملة المستقرة؛

تعمل بنك Cross River Bank كطرف وسيلة عبر واجه برمجة التطبيقات (API) ل Circle كمصدر عملة ورقية لـ USDC.

تقوم جي.بي.مورجان بتجربة تجارية لودائع الرموز المميزة.

كما أن لدي جميع منظمات البطاقات مصلحة مباشرة في هذا الأمر. مع توسع حجم المدفوعات على السلسلة باستمرار، قد تواجه أعمال المنظمات التقليدية للبطاقات تقلصًا. لكن شركات مثل فيزا و万事达كارت وغيرها لم تختار مواجهة هذا الاتجاه، بل على العكس، دعمت بنشاط تسوية ودفع العملة المستقرة، وسعت بنشاط إلى فرص تطوير جديدة.

كما دخلت مؤسسات إدارة الأصول في هذا المجال. فصناديق مثل "بليد" ت推 the tokenization بشكل نشط لصناديق الاستثمار المختلفة.

إذا نجحت جهود الضغط من قِبل قطاع البنوك في النهاية، وتم تضمين بند يحظر دفع الفائدة على العملات المستقرة في مشروع قانون "بنية السوق المشفرة"، فسيتلقى القطاع المشفر ضربة قوية.

كعامل في مجال العملات المشفرة، أستطيع فقط أن أأمل في أن لا يحتوي مشروع قانون "البنية التحتية للعملات المشفرة" على مواد تلغي بشكل جوهري مشروع قانون "GENIUS".