كل ما تحتاج معرفته عن إقراض العملات المشفرة في عام 2026

مقدمة

لقد تطورت إقراض العملات المشفرة من تجربة متخصصة في التمويل اللامركزي (DeFi) إلى أحد أكثر حلول الدخل السلبي والسيولة استخدامًا في صناعة الأصول الرقمية. في عام 2026، يستخدم المستثمرون الأفراد والمؤسسات على نحو متزايد منصات إقراض العملات المشفرة لكسب عائد على الأصول غير المستخدمة، وتحرير السيولة دون بيع الممتلكات طويلة الأجل، والوصول إلى رأس المال بطريقة أكثر مرونة من الأنظمة المصرفية التقليدية.

مع نضج سوق العملات المشفرة، أصبحت منتجات الإقراض أيضًا أكثر تطورًا بشكل كبير. تدمج منصات الإقراض المشفرة الحديثة الآن أنظمة متقدمة لإدارة المخاطر، ومحركات تصفية تلقائية، ونماذج تغطية زائدة، وأسواق إقراض قائمة على العملات المستقرة للحد من التعرض للتقلبات. في الوقت نفسه، زادت المراقبة التنظيمية حول إقراض الأصول الرقمية بشكل مكثف بعد عدة انهيارات كبيرة في دورات السوق السابقة، مما يجعل الشفافية المنصية وأمان الأصول أكثر أهمية من أي وقت مضى.

للمستثمرين على المدى الطويل الذين يفضلون HODL البيتكوين أو الإيثيريوم أو العملات المستقرة بدلاً من التداول النشط، يوفر التمويل المشفر استراتيجية بديلة لتوليد دخل سلبي مع الحفاظ على التعرض للسوق. في المقابل، يمكن للمقترضين الوصول إلى السيولة دون بيع أصولهم المشفرة، مما يسمح لهم بالمشاركة في التداول، أو تنويع المحافظ، أو فرص التمويل قصيرة الأجل.

يشرح هذا الدليل كيفية عمل إقراض العملات المشفرة، ومزاياه ومخاطره، وكيفية تقييم منصات الإقراض بأمان، ولماذا تستمر منصات مثل KuCoin Lending في جذب مستخدمي العملات المشفرة العالميين الباحثين عن فرص عوائد مرنة في الاقتصاد المتغير للعملات الرقمية.

ما هو إقراض العملات المشفرة؟

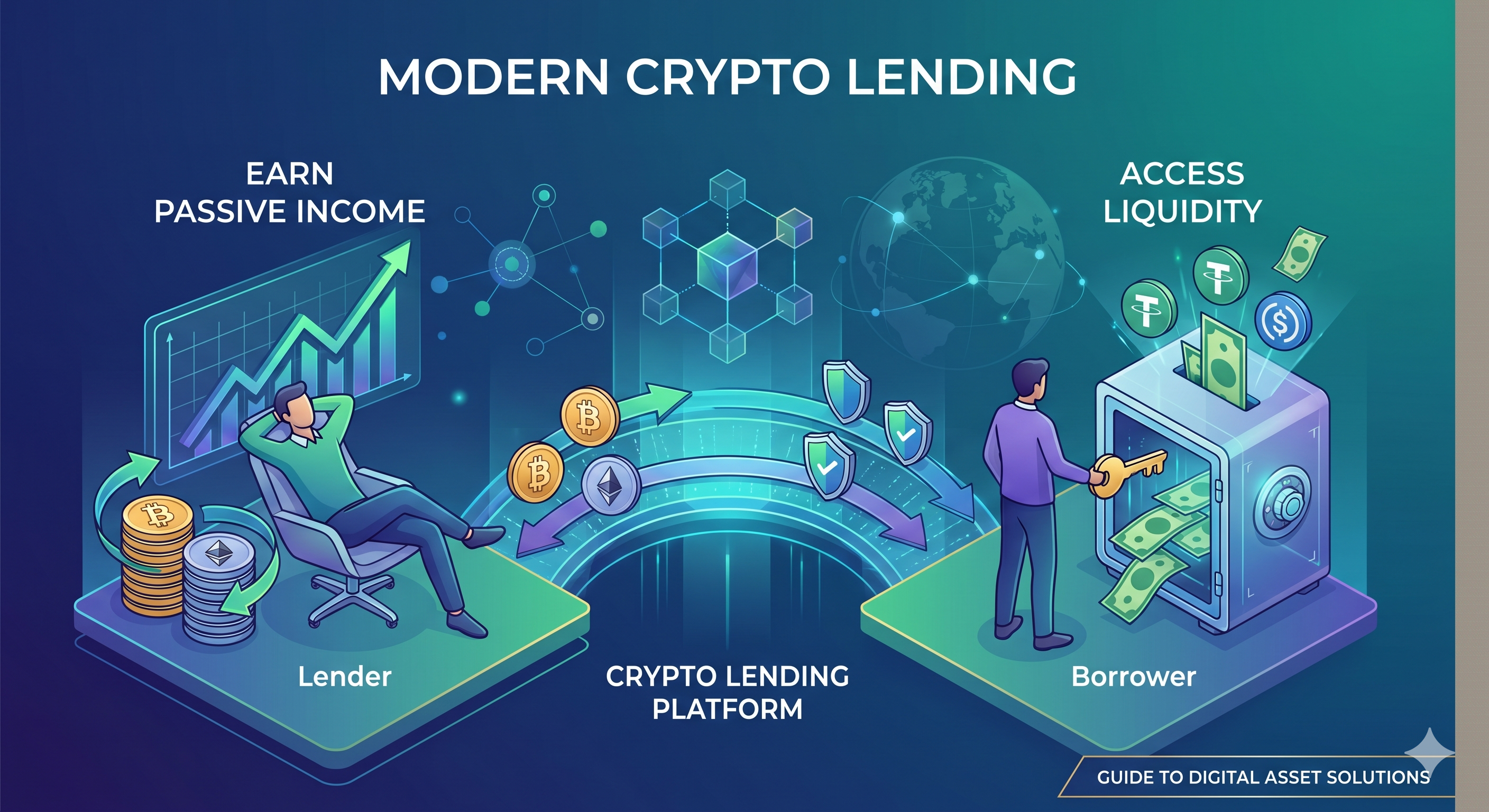

ببساطة، إقراض العملات المشفرة هو استراتيجية استثمار بديلة تسمح للمستثمرين بإقرض العملات المشفرة للمقترضين مقابل فائدة. في جوهره، يتكون هذا النظام من طرفين – المقرض والمقترض.

لاحظ أن هذا ليس قرضًا بدون ضمانات. يتلقى المقرض فائدة من المقترض مقابل القرض، بينما يودع المقترضون أصولًا رقمية كضمان لتأمين استثمار المستثمرين. وهذا يخدم كضمان للمقرض؛ إذا حدث أي شيء غير متوقع، يمكنهم استخدام هذا الضمان كشكل من أشكال التعويض.

كيف تعمل إقراض العملات المشفرة؟

إقراض العملات المشفرة يشبه نموذج الإقراض بين الأفراد. يتمكن المقرضون والمقترضون من الاتصال عبر منصة إلكترونية. ومع ذلك، بدلاً من العملات الورقية، تستخدم معاملات الإقراض المشفر العملات المشفرة.

قد تختلف عمليات الإقراض الكريبتوجيولوجي بناءً على المنصة المستخدمة؛ ومع ذلك، يظل المفهوم الأساسي واحدًا. يقدم المقرضون أصولهم الكريبتوجيولوجية بمعدلات محددة. عادةً ما يقرض المستخدمون أصولهم الكريبتوجيولوجية لسببين رئيسيين: الإقراض الهامشي والاستخدام الشخصي. بمجرد توفر أموال المقرض، يطلب المُقترض - الذي افترض أن سعر عملة معينة سيزداد - الاقتراض من جزء من الأموال المتاحة في ذلك الوقت. ثم يقوم المُقترض بسداد العملة المشفرة المقترضة مع معدل الفائدة المخصص على مدى فترة زمنية معينة.

تطور التمويل المشفر في 2026

لقد تغير صناعة إقراض العملات المشفرة بشكل كبير على مدار السنوات القليلة الماضية. خلال المراحل المبكرة من التمويل اللامركزي، ركزت العديد من منصات الإقراض بشكل أساسي على تقديم عوائد مرتفعة جدًا مع شفافية محدودة. ومع ذلك، أجبرت عدة انهيارات سوقية بارزة وأزمات سيولة بين عامي 2022 و2025 الصناعة على النضج بسرعة.

في عام 2026، أصبح إنتاج العائد المستدام وإدارة المخاطر المحور الرئيسي لمنصات الإقراض المركزة واللامركزية على حد سواء. تعتمد معظم المنصات الكبرى الآن بشكل كبير على القروض المضمونة بضمانات زائدة، وأنظمة مراقبة الضمانات في الوقت الفعلي، وآليات التصفية التلقائية، وممارسات الشفافية لإثبات الاحتياطيات لتعزيز ثقة المستخدمين.

أصبح إقراض العملات المستقرة أكثر شعبية بشكل متزايد. بدلاً من إقراض الأصول شديدة التقلب، يفضل العديد من المستخدمين الآن إقراض العملات المستقرة مثل USDT وUSDC والأصول المستقرة اللامركزية لكسب عوائد أكثر قابلية للتنبؤ مع تقليل التعرض للتقلبات الحادة في السوق.

اتجاه مهم آخر هو تزايد مشاركة المستثمرين المؤسسيين في أسواق إقراض العملات الرقمية. تستخدم صناديق التحوط ووسيطو السوق والشركات التجارية المتخصصة في العملات الرقمية إقراض الأصول الرقمية بشكل متزايد لإدارة السيولة، واستراتيجيات التسويق، وكفاءة رأس المال. نتيجة لذلك، لم يعد إقراض العملات الرقمية يُنظر إليه فقط كنشاط تجزئة في مجال التمويل اللامركزي، بل كقطاع نامٍ ضمن النظام المالي الرقمي الأوسع.

في الوقت نفسه، أصبح المستخدمون أكثر حذرًا عند اختيار منصات الإقراض. الآن، تُعتبر بنية الأمان، وسمعة المنصة، وآليات التأمين، وشفافية الاحتياطيات أكثر أهمية بكثير من مجرد السعي وراء أعلى العوائد السنوية المئوية (APYs).

كيفية الاستثمار في الإقراض الرقمي

قبل المشاركة في الإقراض الكريبتوي، يجب على المستثمرين فهم الفرق بين منصات الإقراض في التمويل المركزي (CeFi) والتمويل اللامركزي (DeFi).

تُدار منصات الإقراض المركزة للعملات المشفرة من قبل البورصات أو الشركات التي تدير إدارة الحجز، وأنظمة المطابقة، وعمليات التصفية، وضوابط المخاطر نيابة عن المستخدمين. غالبًا ما توفر هذه المنصات تجربة أكثر ملاءمة للمبتدئين، وواجهات مبسطة، ودعم عملاء، وأنظمة أمان متكاملة. ومع ذلك، يجب على المستخدمين الثقة في المنصة لإدارة أصولهم بمسؤولية.

تعتمد بروتوكولات الإقراض اللامركزية، من ناحية أخرى، على العقود الذكية بدلاً من الوسطاء. يحافظ المستخدمون على سيطرة أكبر على أموالهم ويمكنهم التفاعل مباشرة مع أسواق الإقراض القائمة على البلوكشين. بينما توفر منصات التمويل اللامركزي شفافية وقابلية تجميع أكبر، فقد تتعرض أيضًا المستخدمون لثغرات في العقود الذكية، ومخاطر أوراكل، واستغلال البروتوكولات.

للمبتدئين الدخول إلى سوق الإقراض المشفر، يُوصى عادةً بتحديد المنصات التي تتمتع بسيولة قوية، وأنظمة احتياطيات شفافة، وهياكل أمنية متقدمة، وتاريخ تشغيلي موثوق. كما ينبغي للمستثمرين تنويع المخاطر بدلاً من تخصيص جميع الأصول لمنصة أو بروتوكول إقراض واحد.

بالإضافة إلى ذلك، يجب على المستخدمين الانتباه بشكل كبير إلى شروط الإقراض مثل متطلبات الضمان، ومعدلات العائد السنوية، وفترات التجميد، وعتبات التصفية، والأصول المدعومة قبل تخصيص الأموال.

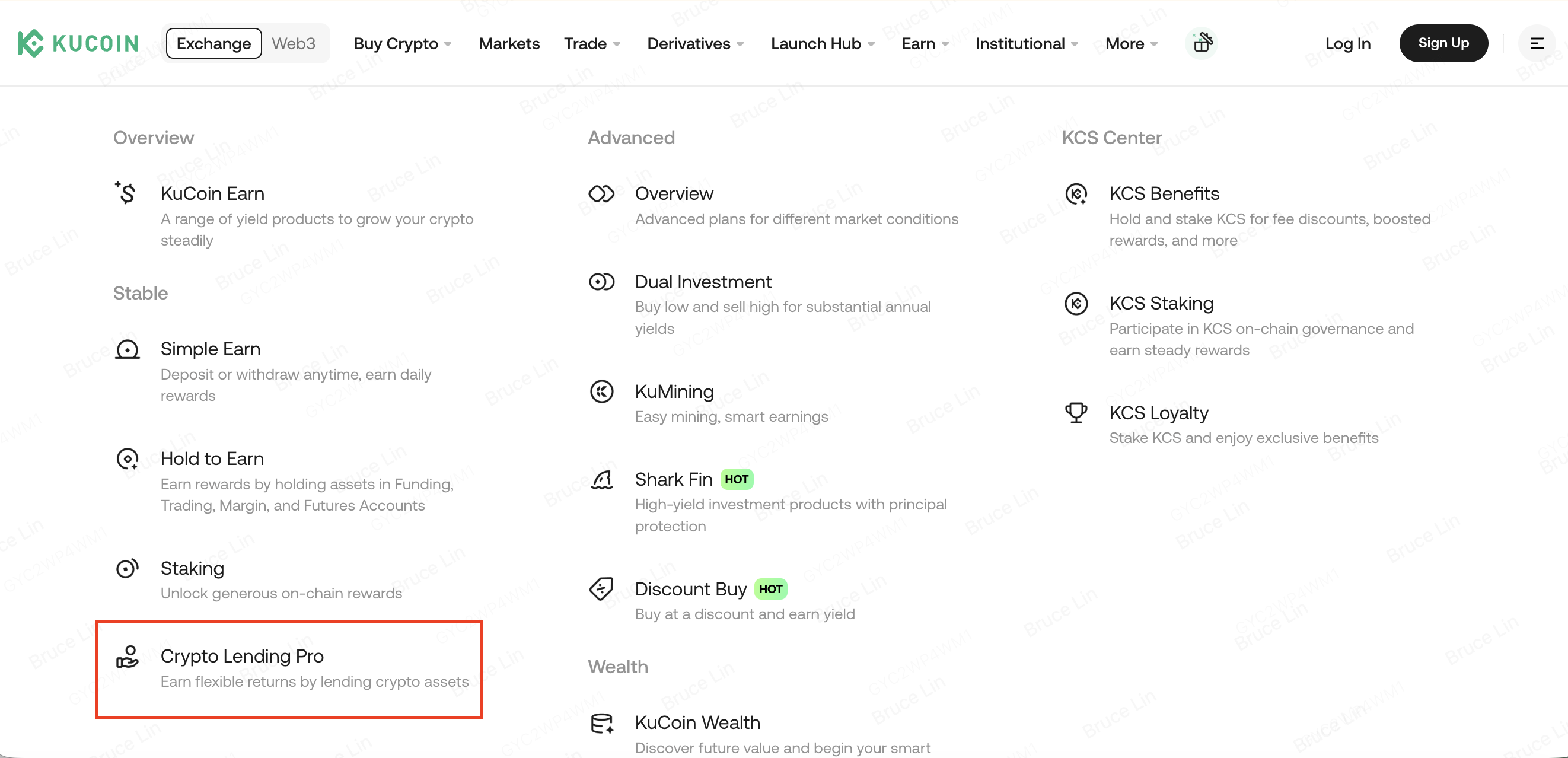

الإقراض المشفر على KuCoin

من بين منصات الإقراض الكريبتوجيروية العديدة المتاحة اليوم، تظل KuCoin Lending واحدة من أكثر حلول الإقراض الكريبتوجيروية المركزية شهرةً للمستخدمين العالميين.

يسمح تمويل KuCoin للمستخدمين بإقرض العملات المشفرة المدعومة للتجار الهامشيين وكسب دخل سلبي من خلال مدفوعات الفائدة. تدعم المنصة مدد إقراض مرنة وأدوات إقراض تلقائية تساعد المستخدمين على تحسين الأصول الرقمية غير المستخدمة بكفاءة.

إحدى الميزات الرئيسية لخدمات التمويل في KuCoin هي إطار التحكم في المخاطر المتكامل. يستخدم المنصة أنظمة إدارة الضمانات، وآليات التصفية التلقائية، ومراقبة الحسابات المستمرة للمساعدة في تقليل مخاطر الطرف المقابل داخل نظام الهامش. يساعد هذا البنية التحتية في حماية المقرضين حتى خلال فترات التقلبات السوقية المرتفعة.

كايكون استمرت أيضًا في توسيع بيئتها الأوسع في السنوات الأخيرة، بما في ذلك التداول، وإدارة الثروة، وخدمات الويب 3، وأدوات التداول المدعومة بالذكاء الاصطناعي، مما يسمح للمستخدمين بإدارة استراتيجيات استثمار كريبتو متعددة ضمن منصة واحدة.

للمستخدمين الباحثين عن فرص دخل سلبي سهلة النسبية دون المشاركة المباشرة في بروتوكولات DeFi المعقدة، يقدم KuCoin Lending نقطة دخول مبسطة إلى سوق الإقراض الكريبتوجيني.

الإقراض الرقمي والاستثمار: ما الذي يجب الانتباه إليه

الشيء الأساسي الذي يجب أن تلاحظه كمستثمر هو الضمان المقدم مقابل القرض. يجب أن تكون قيمة الضمان أكبر من قيمة القرض، عادةً بالعملات المشفرة مثل ETH وBTC.

تُطبّق عدة منصات نسبة دين إلى قيمة (LTV) تبلغ حوالي 58٪، مما يعني أن المقترضين سيحصلون على أقل من 58٪ من قيمة الضمان المقدّم.

بسبب تقلباتها، تخضع الضمانات المشفرة لانخفاض مفاجئ في القيمة، مما يؤدي إلى خسارة كبيرة من جانب المقرض.

هل الإقراض الرقمي آمن؟

إحدى الأسئلة الأكثر شيوعًا التي يطرحها الأشخاص الراغبون في الدخول إلى مجال الإقراض المشفر هي - هل الإقراض المشفر آمن؟ ستتوقف الإجابة على هذا السؤال إلى حد كبير على المنصة المفضلة.

مزايا إقراض العملات المشفرة

تترافق القروض المشفرة مع مزايا متعددة. كمُقرض، توفر لك فرصة توليد دخل من خلال إقراض أصولك الرقمية للمستخدمين، سواء كانت الأصول التي لا يستخدمونها حاليًا أو يخططون لبيعها. وهذا يمثل فرصة مربحة، إذ يمكن لهذه формы الإقراض أن تولد فائدة أعلى من الادخار التقليدي.

الإقراض المشفر أيضًا عملية أسرع من الإقراض التقليدي لأن إنشاء حساب المُقرض لا يستغرق سوى دقائق. بالإضافة إلى ذلك، يحتوي منصة الإقراض المشفر على KuCoin على أدوات تضمن دفع الأموال والفائدة تلقائيًا للمُقرضين.

بالنظر إلى مجموعة المزايا التي يقدمها هذا النظام، يبدو أنه نظام مثالي؛ لكنه ليس كذلك. هناك بعض المخاطر التي يجب أن تتوقعها كمُقرض وكمقترض.

مخاطر الإقراض الكريبتوي

جميع جوانب صناعة التمويل تحمل مخاطرها - لا توجد أي منها خالية تمامًا من المخاطر. على الرغم من أن المخاطر قد تكون منخفضة إلى حد ما في نظام الإقراض الرقمي، إلا أن هناك بعض الأمور التي يجب أن تكون على دراية بها قبل اتخاذ قرار الدخول إلى هذا القطاع.

1) غياب التنظيم

الهيكل التنظيمي المحيط بالأصول الرقمية مثل البيتكوين يتغير بسرعة. قد يُعقّد هذا من عملية تحصيل الديون في حال إخفاق المقترض في سداد القرض.

يُعرف سوق العملات المشفرة ببنية تنظيمية غير متسقة أو غير موجودة. بينما تحاول بعض الدول تقليل التبني من خلال حظر استخدام العملات المشفرة، تحاول دول أخرى تنظيمه تدريجيًا. وبالتالي، لا يوجد اتفاق تنظيمي عالمي. نظرًا لهذه المشكلة، فإن المشكلات القانونية المتعلقة بالعملات المشفرة غالبًا ما تتلقى معاملات متفاوتة حسب بلد الإقامة أو الولاية القضائية. لذلك، في حال حدوث أي تخلف عن سداد قرض، قد يكون استرداد أصولك أو فوائدها معقدًا جدًا.

2) المعاملات مع المقترضين الدوليين

الإقراض الرقمي هو عملية يمكن للمقترضين والمقرضين من جميع أنحاء العالم المشاركة فيها. ومع ذلك، فإن السرية الجزئية أو الكاملة للعملات الرقمية تترك مجالًا للإساءة المحتملة. قد يكون من الصعب اتخاذ خطوات لجمع الديون ضد الأفراد الذين لا يقيمون في نفس البلد. قد يؤثر هذا الخطر أو لا يؤثر عليك، حيث حلت بعض المنصات هذه المشكلة بالفعل من خلال تطبيق وظائف متنوعة.

3) تقلبات البيتكوين وغيرها من العملات المشفرة

أحد العيوب الكبيرة للقروض القائمة على العملات المشفرة هو التقلبات العامة للعملة المشفرة الأساسية. على سبيل المثال، إذا كان على المقترض سداد 1000 دولار بالبيتكوين، وازدادت قيمة البيتكوين المُقرضة ضعفين خلال مدة القرض، فسيخسر المقرض بالتأكيد نصف استثماره، لأن المقترض سيُسدد فقط قيمة 1000 دولار من البيتكوين.

4) السرقة الرقمية

قد تتطلب عدة منصات لإقراض واستثمار البيتكوين منك الاحتفاظ ب tài assets الخاصة بك على منصتهم. ومع ذلك، فإن هذه الطريقة لحفظ الأموال غير آمنة للغاية، وخصوصًا لأنك لا تملك المفاتيح الخاصة بمحفظتك. بالإضافة إلى ذلك، كانت هذه المنصات تقليديًا هدفًا للمخترقين.

5) فشل المنصة

بسبب غياب التشريعات، فإن العديد من مُقرضي التشفير يعتمدون على منصات معاملات القروض الخاصة بهم. ومع ذلك، فإن معظم هذه المنصات حاليًا ضعيفة وغير مستقرة ماليًا، مما قد يتسبب في فشلها في أي وقت. لذا، فإن إجراء بحث شامل قبل اختيار منصة إقراض للتشفير أمر ضروري. تمتلك KuCoin تاريخًا طويلًا وناجحًا في الحفاظ على أمان ورضا عملائها.

الاستنتاج

أصبح الإقراض المشفر مكونًا مهمًا في اقتصاد الأصول الرقمية الحديث، حيث يوفر كفاءة رأس مال أكبر لكل من المقرضين والمقترضين مقارنة بالأنظمة المالية التقليدية. بالنسبة لحاملي العملات المشفرة على المدى الطويل، يمكن أن يوفر الإقراض مصدرًا إضافيًا للدخل السلبي دون الحاجة إلى التداول النشط. وفي الوقت نفسه، يمكن للمقترضين تحرير السيولة مع الحفاظ على تعرضهم لأصولهم الرقمية.

ومع ذلك، فإن الإقراض المشفر ليس خالياً من المخاطر. تظل تقلبات السوق وأمن المنصة وعدم اليقين التنظيمي وأزمات السيولة عوامل مهمة يجب على كل مستثمر تقييمها بعناية. لقد أظهر انهيار عدة شركات إقراض سيئة الإدارة في دورات سوق سابقة أن إدارة المخاطر المستدامة والشفافية أهم من العوائد المرتفعة بشكل استثنائي.

مع استمرار نضج الصناعة في عام 2026، يُعطي المستثمرون أولوية متزايدة للمنصات الموثوقة ذات البنية التحتية الأمنية القوية، وأنظمة الاحتياطيات الشفافة، وممارسات الإقراض المسؤولة. سواء كنت تستخدم منصات مركزية مثل KuCoin Lending أو بروتوكولات الإقراض اللامركزية، يجب على المستخدمين دائمًا إجراء بحث شامل، وتنويع المخاطر، وتجنب الاستثمار بأكثر مما يستطيعون تحمل خسارته.

للمستثمرين الذين يبحثون عن فرص دخل سلبي في عالم العملات المشفرة مع الحفاظ على تعرض طويل الأجل للأصول الرقمية، يظل الإقراض المشفر إحدى أكثر الاستراتيجيات اعتمادًا في نظام البلوك تشين المتطور.

الأسئلة الشائعة

هل لا يزال إقراض العملات المشفرة مربحًا في عام 2026؟

نعم، يمكن لإقراض العملات المشفرة لا يزال يولد دخلاً سلبيًا في عام 2026، خاصة من خلال إقراض العملات المستقرة وأسواق الإقراض من الدرجة المؤسسية. ومع ذلك، فإن العوائد عادةً ما تكون أقل وأكثر استدامة مقارنةً بالعوائد المرتفعة جدًا التي شُهدت خلال دورات DeFi السابقة.

ما العملات المشفرة التي تُستخدم بشكل شائع للإقراض؟

البيتكوين (BTC) والإيثيريوم (ETH) وUSDT وUSDC وغيرها من العملات الرقمية الرئيسية هي من بين الأصول الرقمية الأكثر شيوعًا التي تُقرض. وتُعد العملات المستقرة شائعة بشكل خاص لأنها تقلل من التعرض للتقلبات السوقية.

هل الإقراض بالعملات المشفرة أكثر أمانًا على المنصات المركزية أم اللامركزية؟

لدى المنصات المركزية وغير المركزية مخاطر مختلفة. قد توفر المنصات المركزية دعمًا للعملاء وأنظمة إدارة مخاطر متكاملة، بينما توفر بروتوكولات اللامركزية شفافية أكبر من خلال العقود الذكية. يجب على المستخدمين تقييم الأمان والسمعة والسيولة وضوابط المخاطر قبل اختيار أي من الخيارين.

هل يمكنني خسارة المال من خلال إقراض العملات المشفرة؟

نعم. يحمل إقراض العملات المشفرة مخاطر تشمل تقلبات السوق، وأحداث تصفية المقترضين، وعجز المنصة، وثغرات العقود الذكية، والتهديدات السيبرانية. يجب على المستثمرين دائمًا تقييم المخاطر بعناية قبل المشاركة.

ما الفرق بين تجميد العملات المشفرة وإقراض العملات المشفرة؟

يشمل التخزين المدعوم للعملات المشفرة تجميد أصول سلسلة الكتل المدعومة للمساعدة في تأمين الشبكة وكسب المكافآت، بينما يشمل الإقراض المدعوم للعملات المشفرة إقراض الأصول الرقمية للمقترضين مقابل مدفوعات فائدة. تعمل هاتان الاستراتيجيتان بشكل مختلف وتحملان هيكلي مخاطر مختلفين.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.