السعر الخفي للبساطة: المخاطر والتكاليف المرتبطة بصناديق الاستثمار المتداولة في العملات المشفرة عام 2026

2026/04/24 18:36:02

النمو السريع لسوق صناديق الاستثمار المتداولة في العملات المشفرة نجح في سد الفجوة بين المالية التقليدية والأصول الرقمية. بحلول أبريل 2026، أشار تقدم قانون CLARITY إلى إطار قانوني شبه مؤكد لهذه الأدوات الاستثمارية، مما يجعلها عنصرًا أساسيًا في حسابات التقاعد ومحفظات المؤسسات. ومع ذلك، فإن ملاءمة الأصل المغلف من قبل وسيط مالي تأتي مع تنازلات مالية وهيكلية محددة غالبًا ما تُهمل خلال فترات الحماس السوقية.

بينما تقدم هذه المنتجات نقطة دخول مبسطة، فإنها تُدخل طبقة من الوساطة تحمل مجموعة خاصة من الأعباء. المستثمرون يدفعون فعليًا مقابل خدمة، وحفظ الأصول، والامتثال، والتقارير، وهذه الخدمة لها سعر يتجاوز نسبة المصروفات المرئية.

لاتخاذ قرار مستنير في البيئة الحالية ذات الفائدة العالية، من الضروري تقييم التكلفة الإجمالية للملكية والثغرات الهيكلية الكامنة في هيكل صندوق الاستثمار المتداول مقارنةً بالملكية المباشرة للأصل.

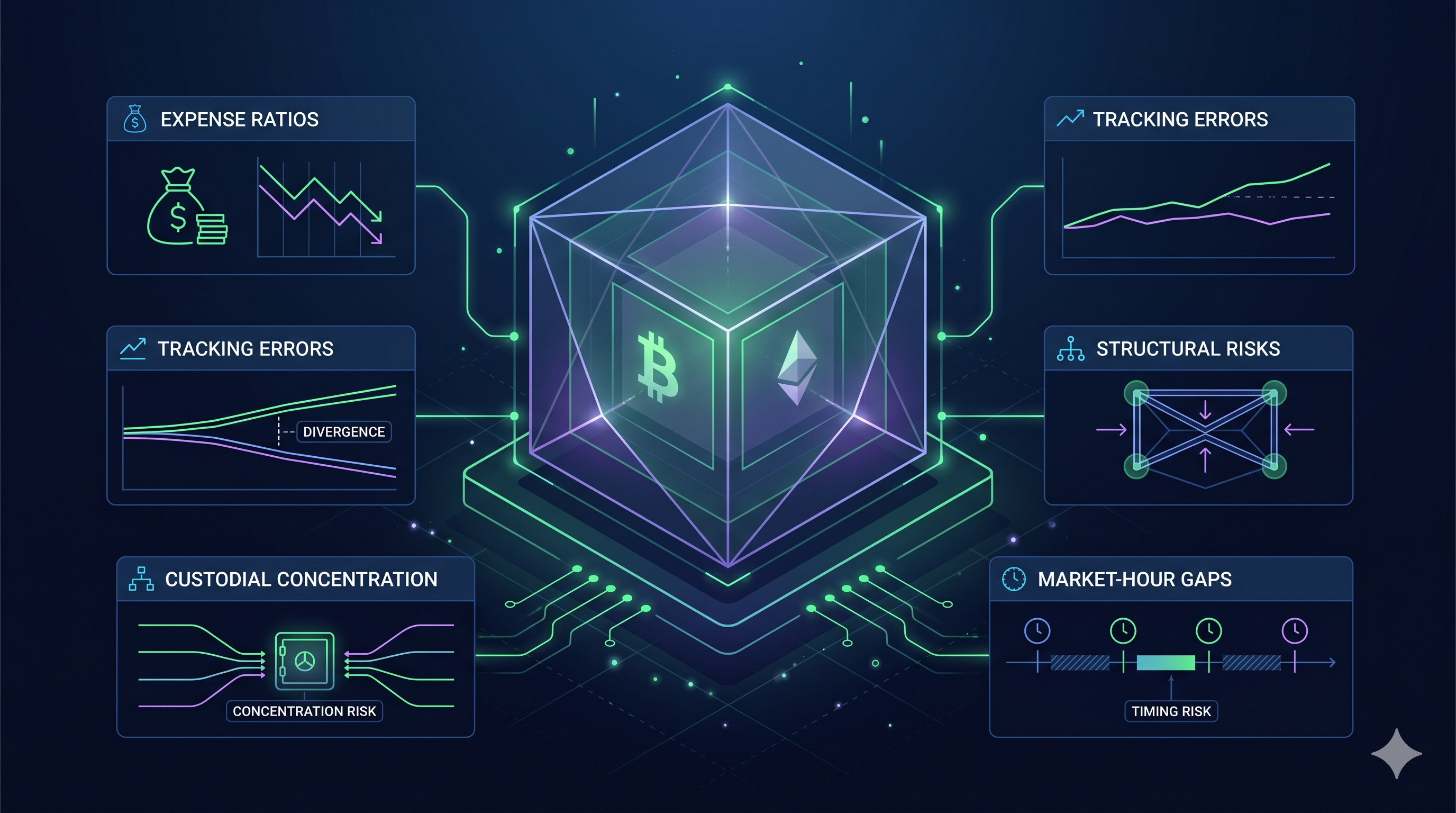

النقاط الرئيسية

-

سحب رسوم المركبة: تؤدي الرسوم الإدارية السنوية بين 0.12% و0.25% إلى تقليل العوائد الإجمالية مع مرور الوقت، مما يكلف آلاف الدولارات من الأرباح المحتملة مقارنة بالتخزين الذاتي بدون رسوم.

-

فجوة التخزين: تتطلب متطلبات الاحتياطي السائل من صناديق التداول المنتقلة الاحتفاظ بنسبة 20-30٪ من الأصول غير المُنتجة، مما يعني أن المستثمرين يفوتون جزءًا كبيرًا من مكافآت التخزين الأصلية.

-

التعرض لساعات السوق: تُتداول صناديق الاستثمار المتداولة فقط خلال ساعات العمل المصرفية التقليدية. هذا الفجوة تمنع المستثمرين من التفاعل مع تقلبات الأسعار في عطلات نهاية الأسبوع أو الصدمات الجيوسياسية.

-

التركيز في الحيازة: يمتلك عدد قليل من العمالقة المؤسسية غالبية أصول صناديق الاستثمار المتداولة. وهذا يخلق نقطة فشل واحدة حيث يؤثر خرق أمني واحد على السوق بأكمله.

-

عدم وجود أي استخدام على السلسلة: أسهم صناديق الاستثمار المتداولة مخصصة فقط للتعرض للسعر. لا يمكنك استخدامها للمشاركة في الحوكمة أو المطالبة بـ airdrops أو التفاعل مع التطبيقات اللامركزية.

نسب المصروفات وسحب التراكم

أدى الموجة المبكرة من المنافسة على صناديق الاستثمار المتداولة في العملات المشفرة إلى سباق دائم نحو الحد الأدنى للرسوم الإدارية. بحلول أبريل 2026، أصبحت نسب المصروفات في الصناعة موحدة بين 0.12% و0.25% للمنتجات الرئيسية التي تعتمد على البيتكوين والإيثيريوم الفوريين. وعلى الرغم من أن هذه الأرقام تبدو ضئيلة مقارنة بالرسوم التي تتراوح بين 1.5% و2% التي كانت سائدة في بداية عام 2024، فإن الواقع الرياضي للتراكم يضمن أن هذه التكاليف الأصغر تعمل كعائق مستمر على الثروة على المدى الطويل.

السباق نحو القاع

يهيمن مشهد الرسوم لعام 2026 على كبار اللاعبين مثل صندوق غرايسلاي للبيتكوين الصغير (0.15%) و MSBT التابع لمورغان ستانلي (0.14%)، الذين أجبروا المنافسين مثل بلاك روك وفيديليتي على الحفاظ على أسعارهم عند حد أقصى قدره 0.25%. ووفقًا لقانون CLARITY، يجب الإفصاح عن هذه الرسوم بشكل شفاف، إلا أن العديد من المستثمرين يتجاهلون ضريبة البساطة التي يدفعونها مقابل راحة حساب الوسيط. في سوق حيث يُتداول البيتكوين بأسعار تصل إلى ستة أرقام، فإن رسوم 0.25% تعادل مئات الدولارات سنويًا لكل عملة، وتُخصم بغض النظر عن اتجاه السوق صعودًا أو هبوطًا.

تآكل المركب مع مرور الوقت

الخطر الحقيقي لمعدل المصروفات يكمن في قدرته على تقليل الرأس المال المتاح للنمو المستقبلي. فكر في استثمار بقيمة 100,000 دولار في صندوق استثماري متعلق ببيتكوين برسوم قدرها 0.25%. على مدار فترة عشر سنوات، وبافتراض عدم زيادة السعر، ستدفع 2,500 دولار كرسوم إدارة.

ومع ذلك، عندما تأخذ في الاعتبار معدلات النمو التاريخية للأصول الرقمية، فإن ذلك المبلغ البالغ 2,500 دولار هو رأس مال لم يُمنح أبدًا فرصة التراكم. إذا تم الاحتفاظ بنفس المبلغ البالغ 100,000 دولار في محفظة تحكم ذاتي، فسيبقى كل دولار من النمو داخل محفظتك. على مدى عدة عقود، يمكن أن يؤدي هذا الرسم الصغير إلى رصيد نهائي أقل بكثير من نموذج الملكية المباشرة.

التسوية بين الإدارة السلبية

للكثيرين، تعد الرسوم السنوية نفقة مبررة لإزالة المخاطر التقنية. حيث يتعامل الوكيل مع متطلبات الأمان المعقدة لقانون GENIUS، ويوفر تخزينًا باردًا من المستوى المؤسسي، ويصدر نموذج 1099-B نظيفًا لموسم الضرائب. ومع ذلك، فإن هذا الراحة السلبية يخلق عيبًا بنيويًا للمستثمر الذي يحتفظ بالعملات على المدى الطويل. في اقتصاد عام 2026، حيث ترتفع تكاليف الطاقة والتضخم، فإن كل نقطة أساس من العائد تهم. غالبًا ما يُنظر إلى الانتقال من صندوق متداول في البورصة إلى الملكية المباشرة على أنها خطوة "تخرج" للمستثمرين الذين يرغبون في القضاء على هذا العائق المستمر على أدائهم.

فجوة التخزين: التكلفة الخفية لصناديق ETF الخاصة بالإيثريوم؟

تم الاحتفاء بإدخال صناديق الاستثمار المتداولة في البورصة المتكاملة مع التخزين في أوائل عام 2026 كقفزة نوعية للدخل السلبي. ومع ذلك، فإن هذه المنتجات تحمل تكلفة خفية كبيرة تُعرف باسم فجوة التخزين للمستثمرين الذين يركزون على تعظيم العوائد. هذه الفجوة هي الفرق بين المكافآت التي تولدها شبكة إيثريوم والعائد الفعلي الذي يصل إلى حساب حامل الصندوق. وفي أبريل 2026، غالبًا ما تمثل هذه الفجوة انخفاضًا بنسبة 20٪ إلى 40٪ في الدخل المحتمل مقارنة بالاحتفاظ بالعملة وتخزينها مباشرة.

متطلبات خزانة السيولة

المحرك الرئيسي للفجوة في التخزين هو الحاجة إلى سيولة فورية. يتطلب إيثريوم فترة إلغاء ربط للأصول المخزنة، والتي يمكن أن تتراوح بين 9 و50 يومًا حسب ازدحام الشبكة. نظرًا لأن صندوق الاستثمار القابل للتداول يجب أن يكون قادرًا على تلبية طلبات الاسترداد اليومية من المساهمين، لا يمكنه تجميد 100٪ من إيثريومه في طبقة التوافق.

تُظهر التقارير الحالية للمنتجات مثل ETHB لشركة بلاك روك وETHE لشركة غرايسلير أن هذه الصناديق عادةً ما تstakes فقط بين 70% و90% من ممتلكاتها الإجمالية. يبقى الجزء المتبقي في تخزين بارد سائل، ويعمل كحاجز غير مُنتج مشابه للنقد. هذا يعني أنه حتى لو كانت شبكة الإيثيريوم تدفع عائدًا إجماليًا قدره 3.3%، فإن الصندوق ككل يولد مكافآت فقط على جزء من أصوله، مما يُخفف تلقائيًا العائد الفعال لكل مساهم.

هياكل الرسوم المتدرجة

رسوم الإدارة هي فقط الطبقة الأولى من التكاليف في صندوق متداول يسمح بالاستثمار. بالإضافة إلى رسوم الراعي القياسية التي تتراوح بين 0.15% و0.25%، غالبًا ما تتضمن هذه المنتجات رسوم استثمار منفصلة لتغطية تكاليف عمليات المُحققين والاحتفاظ المؤسسي.

الفرق بين الإجمالي والصافي: عادةً ما يأخذ المُصدرون الرئيسيون نسبة تتراوح بين 15% و20% من مكافآت التخزين الإجمالية قبل توزيعها.

النقد مقابل توزيعات الأصول: بعض صناديق الاستثمار المتداولة تبيع ETH المكتسب مقابل دولارات أمريكية لتوزيع أرباح نقدية. هذه العملية تنطوي على تكاليف انزلاق ومعاملات إضافية، مما يوسع الفجوة أكثر مقارنة بالمستخدم الطبيعي الذي يكسب ويُعيد استثمار الأرباح مباشرة بالـETH.

مقارنة العائد: الأصلي مقابل صندوق الاستثمار المتداول

| المقياس | التعدين المباشر | صناديق الاستثمار المتداولة المتكاملة مع التخزين |

| العائد الصافي الشبكي | ~3.1% – 3.3% | ~3.1% – 3.3% |

| استخدام الأصول | مُستثمر بالكامل | 70% – 90% مُقَرَّضَة |

| الاستثمار/رسوم الراعي | ~0.0% – 0.1% (رسوم الصندوق) | ~0.25% + 18% من المكافآت |

| العائد الصافي النهائي | ~3.1% – 3.2% | ~1.9% – 2.5% |

النتيجة هي عيب هيكلية للمستثمر الذي يشتري ويدوم. بينما توفر غلاف صندوق التداول المتعقب سلامة من المستوى المؤسسي وإبلاغ ضريبي أبسط، فإنها تفرض في جوهرها عمولة إضافية تُزيل جزءًا كبيرًا من الإنتاجية الأصلية للسلسلة الكتلية. بالنسبة لأولئك الذين لديهم أفق طويل الأجل، يمكن أن يكون الخسارة التراكمية لهذه المكافآت ضارة بنفس درجة تقلبات الأسعار نفسها.

المخاطر الهيكلية: فجوات السيولة وخطأ التتبع

أحد أكثر المخاطر استمرارًا في سوق عام 2026 هو التوتر بين أصل عالمي يعمل على مدار الساعة وطوال الأسبوع، وغلاف مالي يعمل خمسة أيام في الأسبوع. بينما لا تتوقف الأصول الرقمية أبدًا عن التداول، فإن رأس المال المؤسسي الذي يدعم صناديق الاستثمار المتداولة يصبح تدريجيًا يلتزم بجدول عمل من التاسعة إلى الخامسة. هذا عدم التوافق يخلق ثغرات هيكلية يمكن أن تترك مستثمري صناديق الاستثمار المتداولة عرضة للخطر خلال اللحظات الأكثر حرجًا في تحديد السعر.

الفجوة في عطلة نهاية الأسبوع والصدمات الجيوسياسية

لم يعد فجوة نهاية الأسبوع قلقًا نظريًا، بل مصدرًا متكررًا للتقلبات. في عام 2026، تشير البيانات من BridgePort إلى أنه عندما تغلق مكاتب نيويورك مساء الجمعة، تنخفض السيولة المعروضة في سوق العملات المشفرة بأكثر من 5٪، وتوسع فروق التداول بمتوسط 11٪.

فخ السبت: إذا حدث حدث جيوسياسي كبير في يوم السبت، مثل التوترات الأخيرة في مضيق هرمز، فإن حاملي صناديق الاستثمار المتداولة يكونون عاجزين عمليًا. يجب عليهم مراقبة سعر السوق يتفاعل في الوقت الفعلي على البورصات العالمية مثل KuCoin بينما تظل مراكز وساطتهم مجمدة حتى صباح الاثنين.

مراجعة الاثنين: هذا أدى إلى تأثير فجوة الاثنين، حيث تقوم صناديق الاستثمار المتداولة بإعادة التسعير بقوة في اللحظة التي يعيد فيها مقدمو السيولة الأمريكيون تسجيل الدخول. وهذا غالبًا ما يؤدي إلى "انزلاق" حيث يكون سعر الافتتاح أسوأ بكثير من المتوسط خلال عطلة نهاية الأسبوع، مما يمنع المستثمرين من الخروج عند مستويات مواتية.

خطأ في التتبع: الفرق بين القيمة الصافية للصافي والسعر الفوري

يحدث خطأ في التتبع عندما ينحرف سعر سهم صندوق الاستثمار القائم على الأصول (ETF) عن القيمة الصافية الفعلية (NAV) للبيتكوين أو الإيثيريوم الأساسيين. في عام 2026، يُعزى هذا غالبًا إلى عوائق التسوية التقليدية.

ساعات التسوية: على عكس النهاية الفورية تقريبًا للبلوكشين، تعمل صناديق الاستثمار القابلة للتداول على ساعة تسوية قديمة. تُظهر الأبحاث من IDEAS/RePEc أن حالات عدم التسليم (FTDs) في سوق صناديق الاستثمار القابلة للتداول تعمل كحاجز يُؤخر التكافؤ السعري. هذا يعني أن صندوق الاستثمار القابل للتداول الخاص بك قد لا يعكس ارتفاعًا بنسبة 5% في سعر البيتكوين على الفور، خاصة خلال فترات القيود العالية على الإقراض.

التقلب بالعلاوة والخصم: خلال ضغوط السوق الشديدة، مثل التحولات النقدية التي تنبأ بها نومورا في بداية الربع الثاني، يمكن أن يتسع الفرق بين سعر سوق صندوق الاستثمار المتداول وعوائده الأساسية. قد يجد المستثمرون أنفسهم يشترون بعلاوة خلال موجة صعودية أو، بشكل أكثر خطورة، يبيعون بخصم خلال ذروة الذعر.

من خلال اختيار هيكل صندوق التداول المتداول (ETF)، فأنت تتبادل المرونة مقابل الإدارة. في سوق مستقر، غالبًا ما يكون هذا التبادل غير مرئي. ومع ذلك، في مشهد عام 2026 المليء بتغيرات طاقوية سريعة وعدم يقين كلي، يمكن أن يتحول أمان الصندوق الخاضع للتنظيم بسرعة إلى فخ سيولة عندما يرفض السوق الأساسي الانتظار حتى فتح الجلسة.

المخاطر النظامية: مشكلة التركيز في الحفظ؟

السخرية المحددة لسوق الأصول الرقمية لعام 2026 هي أن الأصول المبنية لللامركزية تُخزن الآن بشكل ساحق في عدد قليل من الصناديق المركزية. بينما أنشأ قانون CLARITY المعايير الأمنية الأكثر قوة في التاريخ المالي، فقد شجع دون قصد على الهروب نحو الجودة، مما أدى إلى تركيز غالبية البيتكوين والإيثيريوم المحتفظ بها في صناديق ETF في ثلاث أو أربع مراكز مؤسسية فقط. هذا التركز يخلق ضعفاً نظامياً يبدأ المنظمون والمستثمرون على حد سواء في اعتباره نقطة فشل واحدة.

المفتاح الذهبي للاحتكار

بحلول أبريل 2026، وصلت بيئات الحفظ إلى حالة تجميع شديدة. تشير البيانات من أوراق تقديم مؤخرة إلى اللجنة الأمريكية لأسهم وتبادل الأوراق المالية أن باني ميلون تسيطر الآن على حصة سوقية تبلغ 83% في إدارة صناديق الاستثمار المتداولة في السوق الفورية للعملات المشفرة في الولايات المتحدة، بينما تظل كوبيين كاستودي الحارس الرئيسي لأكثر من 80% من صناديق الاستثمار المتداولة الرائدة للبيتكوين والإيثيريوم.

عندما يمتلك كيان واحد المفاتيح الذهبية لأصول تقدر بمئات المليارات من الدولارات عبر عشرات مزودي الصناديق المختلفة، يصبح خطر اختراق أمني أو فشل تشغيلي نظاميًا. أي اختراق لواحد من هذه الكيانات الضخمة المُخَزِّنة لن يؤثر فقط على صندوق واحد، بل يمكن أن يُحفز تجمدًا في السيولة عبر نظام صناديق الاستثمار المتداولة بأكمله.

وفقًا لقانون CLARITY، تمتلك الحكومة السلطة لتجميد الأصول خلال فترات الطوارئ الاقتصادية الوطنية. وبما أن هذه الأصول مخزنة في بيئة مركزية ومنظمة، فإن أسهم صناديق الاستثمار المتداولة أسهل بكثير في "القفل" مقارنة بالأصول التي يحتفظ بها المستخدمون بأنفسهم. وهذا يخلق مخاطر سياسية بدأت معظم المستثمرين المؤسسيين للتو في نمذجتها.

ضعف الطرف المقابل في البيئة الكلية لعام 2026

مع استمرار أزمة الطاقة وتحذيرات نومورا من التضخم في إجهاد قطاع البنوك، يصبح الصحة المالية للجهة المُودِعة نفسها عاملًا مهمًا. في الدورات السابقة، كان المستثمرون يقلقون فقط بشأن سعر البيتكوين؛ وفي عام 2026، يجب على مستثمري صناديق التداول المنتقلة أن يقلقوا أيضًا من قدرة الجهة المُودِعة على الوفاء ومتانتها التشغيلية.

على الرغم من أن معايير التغطية المطلوبة من قبل لجنة الأوراق المالية والبورصات تتطلب تأمينًا على الجرائم والسرقة، فإن هذه الوثائق غالبًا ما تكون لها حدود قصوى. في حالة حدوث خرق منهجي بقيمة 10 مليارات دولار، قد يغطي صندوق التأمين فقط جزءًا من الخسارة الإجمالية، مما يترك المساهمين كدائن غير مضمونين في معركة قانونية معقدة.

على الرغم من وجود مراجعات SOC2 من النوع الثاني، فإن طبيعة التخزين البارد المؤسسي كصندوق أسود تعني أن المساهمين لا يمتلكون وسيلة للتحقق على السلسلة من أن أصولهم المحددة لا تُعاد رهنها أو تُستخدم في مخططات إقراض معقدة خلف الكواليس.

التكلفة الحقيقية لنموذج صندوق الاستثمار المتداول ليست الرسوم البالغة 0.2٪، بل هي التخلي عن الابتكار الأساسي للبلوكشين: إزالة الوسيط. في عام 2026، عاد الوسيط، وهو أكبر من أي وقت مضى." — Institutional Digital Asset Report, Q2 2026

من خلال اختيار مسار صناديق الاستثمار المتداولة، يستثمر المستثمرون في استقرار النظام المالي التقليدي لحماية ثرواتهم الرقمية. في بيئة مستقرة، هذه رهان رابح. ومع ذلك، في عالم يشهد صدمات عرض جيوسياسية وتخفيضات عملة، فإن تركيز هذا الكم الهائل من القوة الرقمية في أيدي قليلة جدًا يمثل أكبر مخاطر هيكلية في الدورة الحالية.

جدول المقارنة: إجمالي تكلفة الملكية

| التكلفة/عامل المخاطرة | صناديق الاستثمار المتداولة للعملات المشفرة في السوق الفورية (2026) | الملكية المباشرة (الاحتفاظ الذاتي) |

| نسبة المصروفات السنوية | 0.12% – 0.25% | 0.00% ($0) |

| استخلاص العائد (ETH) | ~2.1% – 2.6% (مُخفَّف) | ~3.8% – 4.2% (كامل) |

| تكلفة الفرصة (العائد) | ~1,500 – 2,000 دولار أمريكي فُوّت سنويًا | $0 (أقصى إنتاجية) |

| رسوم المعاملات | عمولة الوسيط/الفرق | رسوم الشبكة ورسوم التبادل |

| الامتثال الضريبي | نموذج 1099-B التلقائي | تتبع قانون GENIUS |

| تكاليف الأمان | مُضمن في رسوم الإدارة | تكلفة واحدة لمحفظة الأجهزة / MPC |

| توفر التداول | محدود (6.5 ساعات/يوم) | كامل (24/7/365) |

تحليل الفجوة الاقتصادية

تكشف البيانات عن فرق كبير في كفاءة رأس المال. بالنسبة لحامِل البيتكوين السلبي، فإن صندوق الاستثمار المتداول هو وسيلة منخفضة التكلفة نسبيًا، حيث يكون المصروف الأساسي هو رسوم الإدارة السنوية. ومع ذلك، بالنسبة لمستثمر الإيثريوم، فإن فجوة التخصيص تخلق عبئًا هائلًا. فقدان ما يقارب 2% من العائد السنوي بسبب متطلبات سيولة الصندوق يعني أنه على مدار خمس سنوات، يمكن لحامل الصندوق أن يخسر فعليًا 10% من عائده الكلي المحتمل مقارنةً بمستثمر مباشر في التخصيص.

العلاوة على الراحة

السبب الرئيسي الذي يقبل المستثمرون من أجله هذه التكاليف الأعلى هو تقليل الاحتكاك الإداري. وفقًا لإرشادات قانون GENIUS الحالية، يجب على المالكين المباشرين توثيق دقيق لكل حركة على السلسلة لتلبية متطلبات التحقيق الخاصة بخزينة الولايات المتحدة. ويتجنب مستثمر صندوق الاستثمار القابل للتداول هذا بالكامل، حيث يتلقى نموذج ضريبي واحد موحد. ويعتبر العديد من الأفراد ذوي الثروات العالية فجوة العائد ليست خسارة، بل كأقساط تأمين مدفوعة لتجنب تعقيدات الإبلاغ الضريبي عن الأصول الرقمية وإدارة الأمان الشخصي.

السيولة مقابل السيادة

تلعب سهولة الوصول أيضًا دورًا في التكلفة الإجمالية للملكية. بينما يسهل شراء صندوق الاستثمار المتداول داخل حساب تقاعد، فإن ساعات التداول المحدودة له يمكن أن تؤدي إلى تكاليف انزلاق خلال تقلبات عطلة نهاية الأسبوع. يمكن للمالك المباشر نقل الأصول إلى بورصة في الساعة 2:00 صباح الأحد للرد على حدث يحرك السوق، بينما يضطر مستثمر صندوق الاستثمار المتداول إلى الانتظار حتى فتح الفجوة يوم الاثنين صباحًا، مما يؤدي غالبًا إلى سعر تنفيذ أسوأ بكثير.

تقليل مخاطر صناديق الاستثمار المتداولة من خلال أدوات KuCoin الاستراتيجية

التحوط ضد تقلبات عطلة نهاية الأسبوع باستخدام العقود الآجلة

الأحداث الجيوسياسية وتحولات إمدادات الطاقة لا تتوقف عطلة نهاية الأسبوع. عندما تكون بورصة نيويورك وناسداك مغلقتين، لا يستطيع مستثمرو صناديق الاستثمار المتداولة تعديل مراكزهم.

باستخدام KuCoin Futures، يمكنك فتح مركز قصير في وضع التحوط لحماية محافظك من ETF ضد انخفاض السعر في السبت أو الأحد. هذا يسمح لك بتحديد مستوى سعر دون الحاجة إلى بيع أصولك الطويلة الأجل في الوسيط.

سد فجوة التجميد عبر KuCoin Earn

كما تم تأكيده في الأقسام السابقة، فإن صناديق الاستثمار المتداولة في البورصة (ETFs) الخاصة بالإيثريوم غالبًا ما تحقق عائدًا أقل من العائد الطبيعي للشبكة بسبب متطلبات احتياطي السيولة.

KuCoin Earn توفر مسارًا مباشرًا للاستفادة من كامل عائد الإيثريوم البالغ 4.2%. على عكس صندوق الاستثمار المتداول، لا تتطلب KuCoin وجود رصيد سائل بنسبة 30%، مما يعني أن كل رمز تُودعه يعمل بأقصى إمكاناته.

لمن يقلقون من التقلبات التي تنبأ بها نومورا، يوفر هذا المنتج المُهيكل حماية للرأس المال. يمكنك كسب عائد يتجاوز معدل صندوق الاستثمار المتداول المُخفَّض مع الحفاظ على استثمارك الأولي آمنًا من انتهاكات الحد الأدنى للسعر الشديد.

الاستنتاج

أدى اعتماد المؤسسات للعملات المشفرة عبر صناديق الاستثمار المتداولة في البورصة إلى تبسيط الوصول لملايين الأشخاص، لكن هذا الراحة بعيدة كل البعد عن أن تكون مجانية. إن التكلفة الحقيقية لصندوق الاستثمار المتداولة في البورصة تتجلى في المكاسب التي تضيعها والصفقات الاستراتيجية التي لا يمكنك تنفيذها خلال تحول سوقي في عطلة نهاية الأسبوع. بينما يقدم نموذج صندوق الاستثمار المتداولة في البورصة درعًا ضد التعقيدات الفنية والغموض التنظيمي، فإنه يفرض حاجزًا هيكليًا بين المستثمر والإمكانات الكاملة للأصل الأساسي.

التنقل في الاقتصاد الرقمي الحالي يتطلب تقييمًا واضحًا لهذه التنازلات. يجب على المشاركين الناجحين موازنة ضريبة البساطة الخاصة بصناديق الاستثمار المتداولة مقابل مكافأة المسؤولية الخاصة بالملكية المباشرة. من خلال دمج التغليف المؤسسي لتحقيق الاستقرار طويل الأجل مع أدوات الإدارة النشطة على منصات مثل KuCoin لتحقيق استخدام عالي الأداء، يمكن للمستثمرين بناء محفظة مرنة تستفيد من أفضل ما في كلا العالمين الماليين.

الأسئلة الشائعة

هل صندوق ETF للبيتكوين أكثر أمانًا من محفظة الأجهزة في عام 2026؟

إنها أكثر أمانًا من الأخطاء المستخدم مثل فقدان عبارة البذور، لكنها أكثر عرضة لفشل المؤسسات والتجميد التنظيمي.

لماذا أحصل على فائدة أقل في صندوق استثماري متعلق بالإيثريوم؟

يجب أن تحتفظ صندوق التداول المتداول بحوالي 20-30% من ETH الخاص به سائلًا لمعالجة أوامر البيع اليومية، مما يعني أن هذا الجزء لا يمكن تأمينه لكسب المكافآت.

ما هو خطأ التتبع في صندوق استثماري متداول للعملات المشفرة؟

يحدث خطأ في التتبع عندما ينحرف سعر أسهم صندوق التداول المتداول عن القيمة الفعلية للبيتكوين أو الإيثيريوم المحفوظة في الخزنة، غالبًا بسبب الرسوم أو مشاكل السيولة أثناء فتح السوق.

هل يمكن أن أُسَوَّى في صندوق ETF للسوق الفورية؟

لا، صندوق التداول المباشر (Spot ETF) ليس منتجًا مُرَفَّعًا. ومع ذلك، قد يكون حساب الوسيط الخاص بك يخضع لقواعد هامش خاصة به إذا استخدمت أموالًا مُقترَضة لشراء الصندوق.

كيف تؤثر قانون GENIUS على ضرائب صناديق الاستثمار المتداولة؟

يتطلب قانون GENIUS إعداد تقارير صارمة لجميع الأصول الرقمية. تجعل صناديق الاستثمار المتداولة هذا الأمر أسهل لأن الوسيط يتعامل مع نموذج 1099-B، بينما يجب على المالكين المباشرين تتبع كل حركة على السلسلة بأنفسهم.

إخلاء المسؤولية:يُستخدم هذا المحتوى لأغراض إعلامية فقط ولا يُشكل نصيحة استثمارية. تتضمن استثمارات العملات المشفرة مخاطر. يرجى إجراء بحثك الخاص (DYOR).

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.