強制平倉與強平價格計算

更新於 05/01/2026 09:52:28

在合約交易中,強制平倉是平臺用於控制風險的重要機制。當倉位或賬戶的實際風險超過可承受範圍時,系統會接管倉位並自動執行風險處置,以避免進一步損失。

當觸發強平條件後,系統會啓動強平流程,包括:撤銷掛單、按照規則降低倉位檔位、部分減倉或最終平掉全部倉位。具體觸發方式與執行邏輯,會因用戶所使用的逐倉模式或全倉模式而有所不同。

1.逐倉模式的強制平倉機制

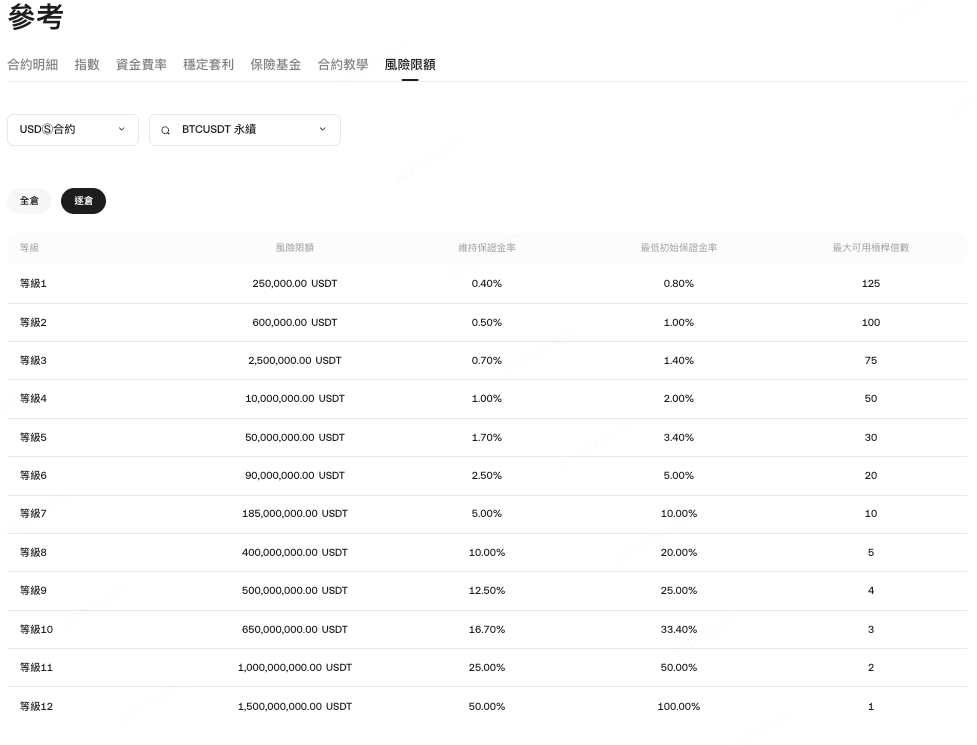

逐倉模式以倉位獨立風險爲管理單位,當逐倉倉位的權益達到對應檔位的維持保證金要求時,將觸發強制平倉。在不同的持倉情況下,不同品類的合約的維持保證金率可從風險限額頁面查看。根據您的開倉價值,對應風險限額等級判斷維持保證金率。

-

例如您持倉 10,000 張 BTCUSDT永續合約,合約乘數爲0.001,合約開倉均價爲 30,000。則您的開倉價值 = 持倉數量×合約乘數×開倉均價 = 10,000×0.001×30,000 = 300,000 USDT,對應風險限額等級爲 Level1,維持保證金率爲 0.4%,維持保證金金額爲 300,000×0.004 = 1,200 USDT。當您倉位保證金小於1,200 USDT時,則會觸發強制平倉。

1.1逐倉強平觸發條件

倉位進入強平流程的條件爲:當標記價格達到預估強平價格時,觸發強平,系統會根據倉位所在的風險限額檔位執行降檔與減倉處理:

-

如果您的倉位位於 第一檔,系統將直接接管倉位並執行強制平倉。

-

如果您的倉位位於 第二檔及以上,系統會按檔位從高到低依次處理。例如,當前在第 4 檔位,系統會依次進行 4 → 3 → 2 → 1 的逐級降檔操作。

-

每一次降檔過程中,系統會根據目標檔位的要求計算需要減倉的數量,並以破產價格通過 IOC 訂單執行。

-

在降檔過程中,若標記價格迴歸到預計強平價格後,系統將停止強平流程,不再繼續降低檔位。

-

若降檔至第一檔後仍無法滿足風險要求,則倉位將被系統完全接管並最終平倉。

1.2 強平價格的計算方式

逐倉強平價格由倉位保證金、槓桿、檔位維持保證金率等因素決定。

-

U 本位合約強平價格(做多/做空):

強平價格 = [開倉價值 - 倉位保證金] / [持倉數量 * 合約乘數 * (1 - side * 維持保證金率 - side * 強平手續費率)]

其中做多:side = 1;做空:side = -1

示例(U本位多倉)

交易者 A 以 30,000 USDT 買入 1 BTC(50 倍槓桿),維持保證金率 0.4%:

-

開倉價值 = 30,000

-

倉位保證金 = 30,000 / 50 = 600

-

持倉數量 = 1 BTC = 1000 張 × 0.001 合約乘數

帶入公式,強平價格= [30000-600]/[1000*0.001*(1-1*0.4%-1*0.06%)] = 29400/0.9954 = 29535.9 USDT

-

幣本位合約(做多/做空)

強平價格 = [持倉數量 * 合約乘數 * (1 - side * 維持保證金率 - side * 強平手續費率)] / [開倉價值 - 倉位保證金]

其中做空:side = 1;做多:side = -1。

示例(幣本位空倉) 交易者 B 以 30,000 USDT 開立 1000 張 BTC 空倉(10 倍槓桿),維持保證金率 0.7%:

-

開倉價值 = 1 / 30000 × 1000 = 0.033 BTC

-

倉位保證金 = 0.033 / 10 = 0.0033 BTC

帶入公式,強平價格=[1000*1*(1-1*0.7%-1*0.06%)]/[0.033-0.0033] = 992.4/0.0297 = 33414 USDT

1.3 逐倉強平處理流程

逐倉採用檔位降低 + 分段減倉機制,以儘量降低用戶損失,同時控制系統風險敞口。

逐倉強平流程順序:

1)撤銷當前交易對該倉位的所有掛單(僅本倉位,不影響其他倉位)

2)降檔處理:風控系統將倉位下降一個檔位(如從5檔到4檔)

3)根據降檔後的維保要求重新評估倉位風險

4)減倉管理:按需要減去的倉位數量生成 IOC 委託,使用破產價格進行執行,確保風控執行的確定性

5)若倉位已降至最低檔位仍無法滿足風險要求 → 由保險基金賬戶進行接管;

6)強平接管:保險基金賬戶以破產價爲基準接管用戶倉位。

1.4 逐倉強平示例

示例一:持倉不在第一檔,降 1 檔後風險解除(強平結束)

持倉信息:

|

持倉模式

|

逐倉

|

|---|---|

|

合約

|

BTCUSDT 永續

|

|

持倉

|

空頭 2,000 張

|

|

標記價格

|

40,000 USDT

|

|

當前檔位

|

第 3 檔(維保率 1.0%)

|

|

下一檔位

|

第 2 檔(維保率 0.7%)

|

標記價格達到預估強平價時,觸發逐倉強平。

處理流程: 1)強平系統接管倉位,撤銷該倉位所有掛單(若有)。 2)從第 3 檔降至第 2 檔。 3)基於降檔後的維保率計算破產價,約 2,980 USDT。 4)系統按破產價 IOC 分批減倉。減倉 200 張 後,保證金恢復安全(>100%)。

結果:強平結束,持倉從 500 張降至 300 張。

示例二:逐倉強平第 1 檔 (直接爆倉)

持倉信息:

|

持倉模式

|

逐倉

|

|---|---|

|

合約

|

BTCUSDT 永續

|

|

持倉

|

空頭 2,000 張

|

|

標記價格

|

40,000 USDT

|

|

當前檔位

|

第 1 檔(最低檔)

|

價格上升導致保證金不足,觸發逐倉強平。

處理流程: 1)強平系統接管倉位,撤銷該倉位所有掛單(若有)。 2)由於已在 第 1 檔,無法繼續降檔。 3)系統計算破產價,約 40,420 USDT。 4)系統按破產價對 全部 2,000 張 進行接管。

結果:倉位全部被強制平倉。

2. 全倉模式的強制平倉機制

在逐倉模式下,標記價格達到強平價格時,倉位會被強制平倉。但是在全倉模式下,只有當風險率達到100%時,倉位纔會被強制平倉。全倉強平價格只能作爲參考,而不是強制平倉的依據。

2.1 全倉強平觸發條件

當 風險率 ≥ 100% 時進入強平處置流程。

全倉風險率計算方法=(∑全倉倉位維持保證金額 + 掛單預計成交後的維持保證金額+預計平倉手續費)/ (全倉總保證金 - 預計開倉手續費)

示例

| 用戶持倉和挂單 | 風險率 |

| 假設您全倉賬戶中的總保證金爲 5,000 USDT,當前賬戶中同時存在以下倉位與委托訂單: 當前持有 BTCUSDT 永續合約多倉,具體參數如下: BTCUSDT 合約標記價格爲 62,000 USDT。 BTCUSDT 合約持倉數量爲 100 張(面值0.001BTC)。 BTCUSDT 合約的維持保證金率爲 0.5%。 同時,賬戶中存在壹個 ETHUSDT 永續合約空單的挂單委托,具體參數如下: ETHUSDT 合約標記價格爲 3,000 USDT。 ETHUSDT 合約挂單數量爲 1,000 張(面值0.01ETH)。 ETHUSDT 合約的維持保證金率爲 0.8%。 當前適用的 Taker 手續費率爲 0.06%。 |

此時您賬戶的風險率=(62,000*0.001*100*0.5% + 3,000*0.01*1,000*0.8% + 62,000*0.001*100*0.06% + 3,000*0.01*1,000*0.06%)/(5,000 – 3,000*0.01*1,000*0.06%)= 5.88% |

2.2 全倉強平價格計算方法

單向持倉模式:

正向合約的強平價格 =(標記價值 – abs(標記價值)* AMR )/(1 - side*MMR - side*taker手續費率)/ 倉位數量

反向合約的強平價格 = 倉位數量 /(標記價值 – abs(標記價值)* AMR )/(1 - side*MMR - side*taker手續費率)

-

AMR=全倉總保證金/∑abs(標記價值)

-

初始保證金率(IMR)、維持保證金率(MMR)資訊可在倉位處查看或通過API獲取。

-

正向合約:做多side=1,做空side=-1。

-

反向合約:做多side=-1,做空side=1。

示例

| 用戶持倉 | 強平價格 |

| 假設您持有壹個BTCUSDT永續多倉和壹個ETHUSDT 永續空倉 當前BTCUSDT合約標記價格:62,000 USDT BTCUSDT合約乘數:0.001 BTCUSDT合約倉位數量:10張 BTCUSDT合約的維持保證金率(MMR):0.5% Taker手續費率:0.06% ETHUSDT合約當前標記價格:3,800 USDT ETHUSDT合約乘數:0.01 ETHUSDT合約倉位量:-100張 ETHUSDT合約維持擔保金率(MMR):1% |

AMR = 1000 /(62,000*0.001*10 + 3800*0.01*100)= 22.62% BTCUSDT合約強平價格 =(62,000*0.001*10 – 62,000*0.001*10*22.62%)/(1 – 0.5% - 0.06%)/(0.001*10)= 47,956 ETHUSDT合約強平價格 = (3,800*0.01*-100 – abs(3,800*0.01*-100)* 22.62%)/(1 + 1% + 0.06%)/(0.01*-100)= 4,610.7 |

雙向持倉模式:

正向合約的強平價格 =【多倉標記價值+空倉標記價值-AMR*abs(該合約單邊大頭的標記價值)】/【多倉數量+空倉數量-max(多倉數量,-空倉數量)*mmr-(多倉數量-空倉數量)*強平手續費率】

反向合約的強平價格 =【Max(-多倉數量,空倉數量)*(mmr+強平手續費率)+min(-多倉數量,空倉數量)*強平手續費率-多倉數量-空倉數量】/【abs(該合約單邊大頭的標記價值)*AMR-多倉標記價值-空倉標記價值】

-

AMR=全倉總保證金/∑abs(單合約單邊大頭標記價值)

-

單合約單邊大頭的標記價值=max(多倉數量,-空倉數量)*標記價格

-

多和空帶符號, 多倉數量爲 +,空倉數量爲 -

2.3 全倉強平處理流程

全倉的強平是賬戶級別的風險處置,流程更加嚴格。

1) 風險預警(風險率 ≥ 95%)

系統會優先執行:撤銷賬戶內所有合約的所有掛單(含逐倉掛單),若撤單後風險率仍 ≥100% → 進入強平。

2) 強制平倉(風險率 ≥ 100%)

觸發後,系統將按以下順序執行風險處置:

-

撤銷未成交委託(已執行):撤銷全倉賬戶內所有合約的未成交訂單,以釋放保證金並降低風險。

-

軋差處理:對全倉賬戶內各交易對的雙向持倉進行軋差,僅保留淨持倉。

-

系統接管判斷:系統根據賬戶風險率及倉位規模,決定進入直接接管流程或執行階段性風險減倉。

-

風險處置期間的操作限制:在風險處置期間,用戶的相關交易操作將被暫時限制,直至風險解除。

2.3.1 倉位規模與處置方式

-

風險率 ≥ 100%,且倉位總價值 ≤ 600,000 美元

-

系統將直接接管倉位。

-

-

風險率 ≥ 100%,且倉位總價值 > 600,000 美元

-

系統將優先執行風險減倉;

-

計算將賬戶風險率降至 85% 所需減少的倉位價值;

-

按計算結果執行減倉操作。

-

2.3.2 風險率降至 85% 的減倉執行規則

-

若全倉賬戶內僅存在一個合約倉位

-

系統計算所需減倉數量;

-

以破產價格循環多次發起 IOC 委託進行減倉;

-

直至風險率降至 85% 或倉位無法繼續減倉。

-

-

若全倉賬戶內存在多個合約倉位,系統將按以下規則執行減倉:

-

合約排序:按各合約維持保證金率從高到低排序。

-

順次減倉計算邏輯

-

系統首先計算將賬戶風險率降至 85% 所需減少的總倉位價值;

-

按合約排序順位,從高到低依次計算各合約應減倉的價值:

-

順位靠前的合約將優先計入減倉範圍,其對應倉位價值可被全部納入;

-

若前序合約的累計倉位價值不足以滿足所需減倉價值,則對下一順位合約計算部分減倉;

-

-

當累計減倉價值達到目標值時,系統將據此確定各合約對應的減倉數量。

示例說明:若順位 1 合約的全部倉位價值加上順位 2 合約的部分倉位價值等於所需減倉總價值,則系統將對順位 1 合約全部減倉,並對順位 2 合約進行部分減倉。-

IOC 委託執行

-

系統將根據計算出的減倉數量,以破產價格發起 IOC 委託進行平倉;

-

若 IOC 委託全部成交,則本輪減倉流程結束。

-

重新排序與循環執行

-

若 IOC 委託未能完全成交,系統將基於剩餘倉位重新計算風險情況;

-

對剩餘倉位重新排序並重新執行順次減倉計算;

-

上述流程將以循環方式多次執行。

-

系統接管兜底機制

-

若經過多輪循環後仍無法完成目標減倉,系統將直接接管剩餘倉位,並進入強制平倉流程。

-

2.3.3. 減倉後的風險判斷

減倉完成後,系統將重新計算賬戶風險率,並按以下規則處理:

-

風險率 < 100% 風險解除,結束本輪風險處置,並逐步解除賬戶限制。

-

風險率 ≥ 100% 系統直接接管倉位,進入強制平倉流程。

2.3.4 破產價格與參數說明

減倉過程中均以破產價進行下單,計算方式如下

-

正向合約破產價格 = 破產價值 ÷ 倉位數量

-

反向合約破產價格 = 倉位數量 ÷ 破產價值

其中,相關計算中,倉位數量及價值均帶正負號:

-

破產價值 = 倉位標記價值 − |倉位標記價值| × 倉位總AMR

-

倉位總AMR = 倉位保證金 ÷ Σ(|各倉位標記價值|)

-

正值:正向做多 / 反向做空

-

負值:正向做空 / 反向做多

快來開啓您的合約之旅吧!

KuCoin 合約操作指南:

感謝您的支持!

KuCoin 合約團隊

注意:限制國家和地區的用戶不能開通合約交易

免責聲明:本頁面經由 AI 技術翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。顯示原文