關鍵見解

- 2025年資本流入加密貨幣,但集中在BTC、ETH和一些大市值代幣

- 2025 年山寨幣的反彈平均為 20 天,較 2024 年的 60 天下降

- ETFs和DATs將流動性導向主要加密貨幣

Wintermute的一份新報告指出,資本於2025年進入加密貨幣市場,但預期中的資金輪動至替代幣種從未發生。

做市商對自有OTC流量數據的分析顯示,流動性依然集中於 比特幣、以太坊及一小群大型資產於全年。

Wintermute 的數位資產 OTC 市場 2025 年報告檢視了各區域、產品和交易對手類型的交易模式。

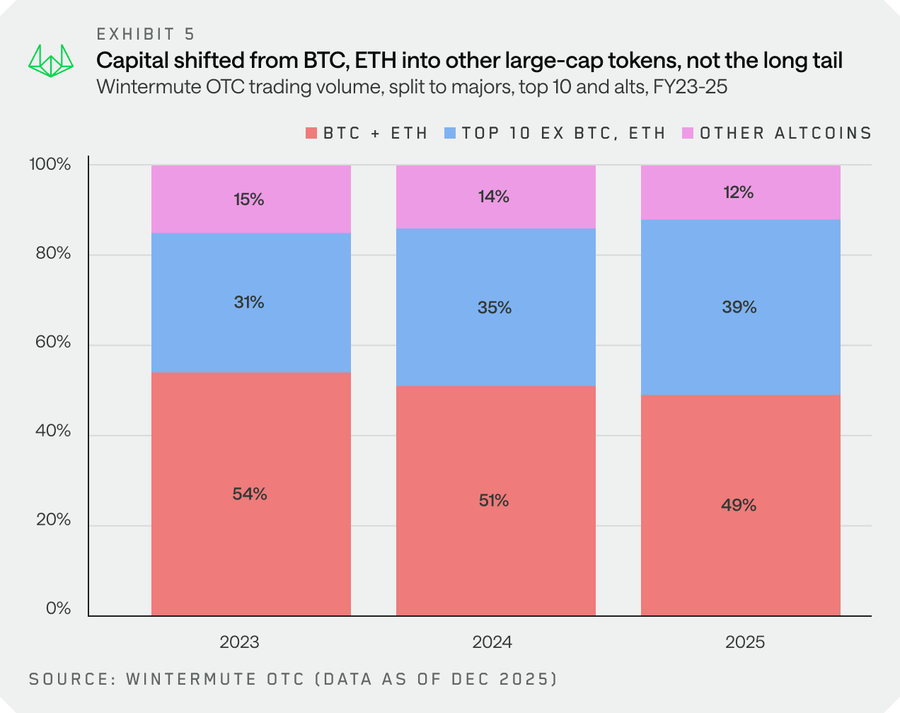

ETF及DAT在主要資產中的集中流動性

2025年,交易所交易基金和數位資產國庫公司成為資金進入加密貨幣的主要渠道。

這些結構化載具將流動性導入比特幣、以太坊和一些大型市值代幣,與以往週期相比,這限制了更廣泛的市場參與。

數據顯示,比特幣和以太坊在場外交易成交量中的合併佔比從2023年的54%下降至2025年的49%。

交易量主要轉向了排除 BTC、ETH、包裝資產和穩定幣的十大代幣。這個類別的交易量佔比從 2023 年的 31% 增長到 2025 年的 39%。

其他替代幣種的市場份額從2023年的15%收縮至2025年的12%。這種趨勢顯示資金是向上流動至市值譜系,而非廣泛分散於整個代幣生態系統。

Wintermute 將這種集中現象歸因於 ETF 和 DAT 指令的範圍擴展,從比特幣和以太坊延伸至索拉納等資產,透過質押 ETF 和指數產品實現。

山寨幣反彈縮短,敘事說服力減弱

2025 年的替代幣反彈平均持續約 20 天,較 2024 年的約 60 天有所減少。2025 年期間,迷因幣發射平台、永續去中心化交易所和新興支付原語都迅速達到頂峰並消退。

模因幣週期在第一季度初崩潰,標誌著2024年底所見的廣泛投機活動的結束。Wintermute指出,投資者不再通過延長的敘事發展期持有頭寸。

報告指出,隨著流動性和風險資本集中在較少的代幣中,另類幣種的反彈變得「更具選擇性」。

交易活動擴展至BTC和ETH以外,但定位數據顯示,在10月10日強制減倉事件後,機構和零售投資者都重新轉入主要幣種。

OTC交易量隨市場結構成熟而增加

Wintermute 的場外交易成交量在 2025 年同比增長 14.7%。交易對手數量增加了 7.7%,而交易代幣的成交量僅上升 0.8%。

這微幅的代幣數量增長伴隨著以30天滾動為基礎交易的獨特代幣中位數上升,從2024年的133上升到2025年的160。

交易對手的增長主要由機構推動,機構年增 23%。零售經紀人增長 15%,個人則增長 5%。

Wintermute指出,機構的參與在2024年屬於「探索性和偶發性」,而在2025年則轉向更為持續和有意識的策略。

報告將此描述為證據,證明機構「會繼續存在」,即使該年價格表現平平。

期權交易活動同比增長逾一倍,從2024年第四季度到2025年第四季度增長了2.5倍。這種增長伴隨著市場參與者使用期權產品方式的改變。

地區資金流對宏觀事件表現出混合反應

2025年期間,地區定位模式出現分歧,而非協調一致地移動。

亞洲在四月的關稅公佈時拋售,歐洲在夏季幾個月內重新分配持倉,而美國則在聯儲局鷹派信號下,於年底之前帶動淨賣出。

Wintermute 將這些描述為「宏觀催化劑的緩慢移動、區域特定的轉變」,而非先前市場週期中所見的同步全球資金流動。

零售投資者在2025年將資金導向股票市場,特別是人工智能、機器人和量子計算等主題。

在10月10日的清算事件後,零售資金通過經紀渠道首次自2023年底以來重新流入比特幣和以太坊。

Wintermute指出,這與2023年及2024年初的零售行為有所不同,當時投機資金很容易流入替代幣種和新興敘事。

The post Wintermute:2025年資金流入加密貨幣,但替代幣輪動從未出現 首次出現於 市場週刊。