從外部看,人們可能會認為公有區塊鏈是一場兩強爭霸,由 DeFi 先鋒者以太坊對抗其最接近且最快的挑戰者 Solana。 事實上,DeFi 活動和流動性(總鎖倉價值)在某種程度上強化了上述觀點。

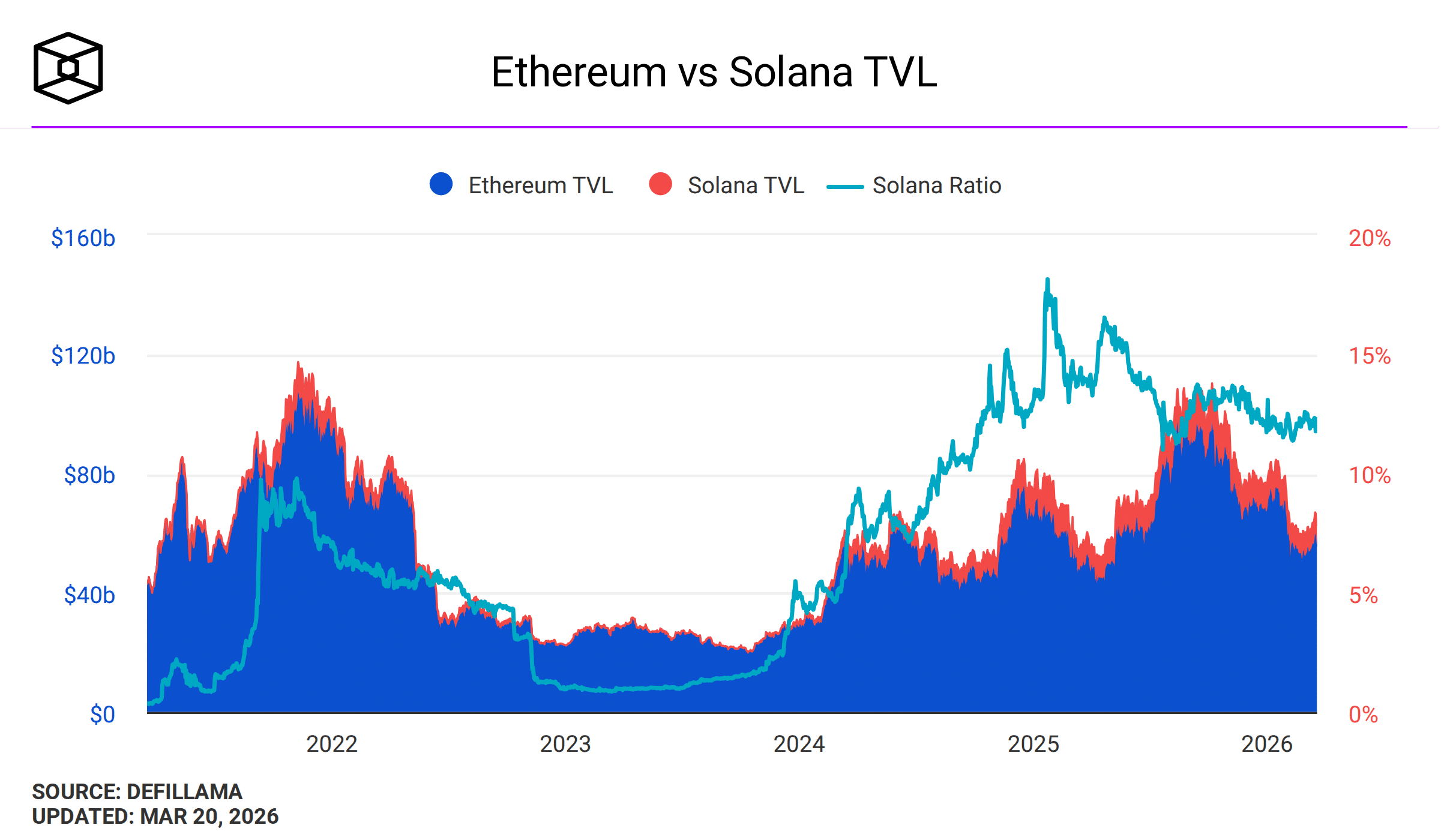

看看這個 – 在總 DeFi TVL 為 953 億美元的情況下,以太坊以 560 億美元佔據主導地位,而 Solana 則以 68 億美元位居第二,約為以太坊規模的 10%。

然而,加密貨幣市場掛單商 Wintermute 的首席執行官葉夫根尼·蓋沃伊認為,這兩條領先的區塊鏈都沒有穩固的護城河。

ETH 對 SOL – 目前尚無明確勝者

對於以太坊龐大的 TVL,Gaevoy 聲稱,該鏈上的大部分資金都是「被困資金」和區塊鏈上的「企業實驗」。

人們過高估計了這些企業飛行員將現金市場和債券推向市場的行為。這只是極小規模的傳統金融經濟活動。

相反,對於 Solana 而言,memecoin 熱潮揭示了其技術可行,並能以更快的轉帳處理龐大的交易量。

然而,根據高管的說法,Solana 仍被困於 memecoins。此外,也沒有任何重要的新 DApp 或交易所來推動它。

他 總結,

我還不覺得有人贏了。一個新的區塊鏈有可能吸引一批新的信仰者,並席捲全球。這是可能的,因為目前還沒有人擁有這樣的護城河。

在穩定幣和代幣化熱潮中,以太坊和 Solana 仍分別排名第 1 名和第 2 名。

Hyperliquid 驗證了他的理論

Gaevoy 的論點同樣合理,尤其是考慮到 Hyperliquid 在運營約三年後取得的成功。

該區塊鏈和去中心化交易所專為高頻加密貨幣交易和去中心化金融活動而設計。然而,如今在地緣政治緊張局勢下,它已成為交易 oil 及其他商品的最佳場所。

有趣的是,加密資產和非加密資產的龐大交易活動推動了 Hyperliquid 產生更多的手續費和收入。

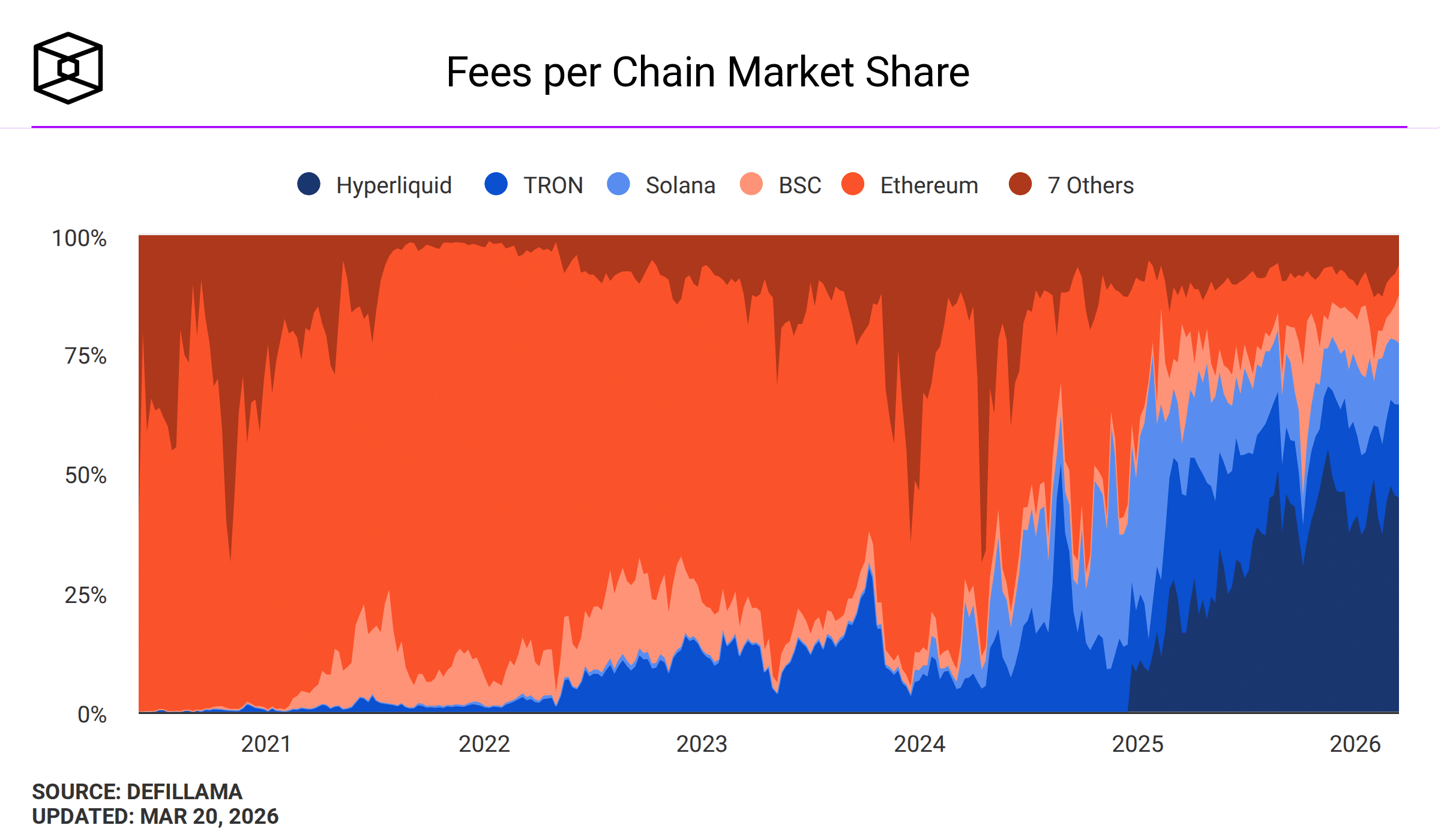

結果如何?Hyperliquid 現已佔據 45% 的產生手續費收入市場。TRON 控制 20% 的收入,而 Solana 以 13% 的市場份額排名第三。最後,以太坊以 7% 排在第五位,低於 BNB Chain 的 10%。

然而,以太坊和索拉納目前被視為「護城河」的穩定幣和代幣化市場,正受到競爭對手私人企業鏈的威脅。

由 Stripe 支持的專注於穩定幣支付的 Tempo 區塊鏈最近上線。類似的區塊鏈 Circle 的 Arc 也已推出。Google Cloud Universal Ledger(GCUL)的全面部署預計將於今年完成,三者均瞄準支付和代幣化資本市場。

這些新公鏈致力於消除現有公鏈所收取的波動性大且不可預測的轉帳費用,並減少詐騙行為。因此,它們有可能侵蝕公鏈的市場份額及其 perceived moat。

最終摘要

- Wintermute 執行長已淡化對以太坊和 Solana 的 perceived moats 的看法,警告稱它們仍可能被輕易打亂。

- Hyperliquid 在區塊鏈總收入中佔據 45% 的市場主導地位,驗證了高管的論點