日本收益率急升是黃金和比特幣背後的隱形推動力

原文作者:@that1618guy,Delphi Digital

原文編譯:SpecialistXBT, BlockBeats

編者按:黃金與日本10年期收益率同步上升,與比特幣的疲軟形成鮮明對比。本文指出,這種分化反映出市場正由「緊縮交易」轉向「風險定價」,而日本央行的任何舉動,或會成為打破現狀格局的關鍵變數。

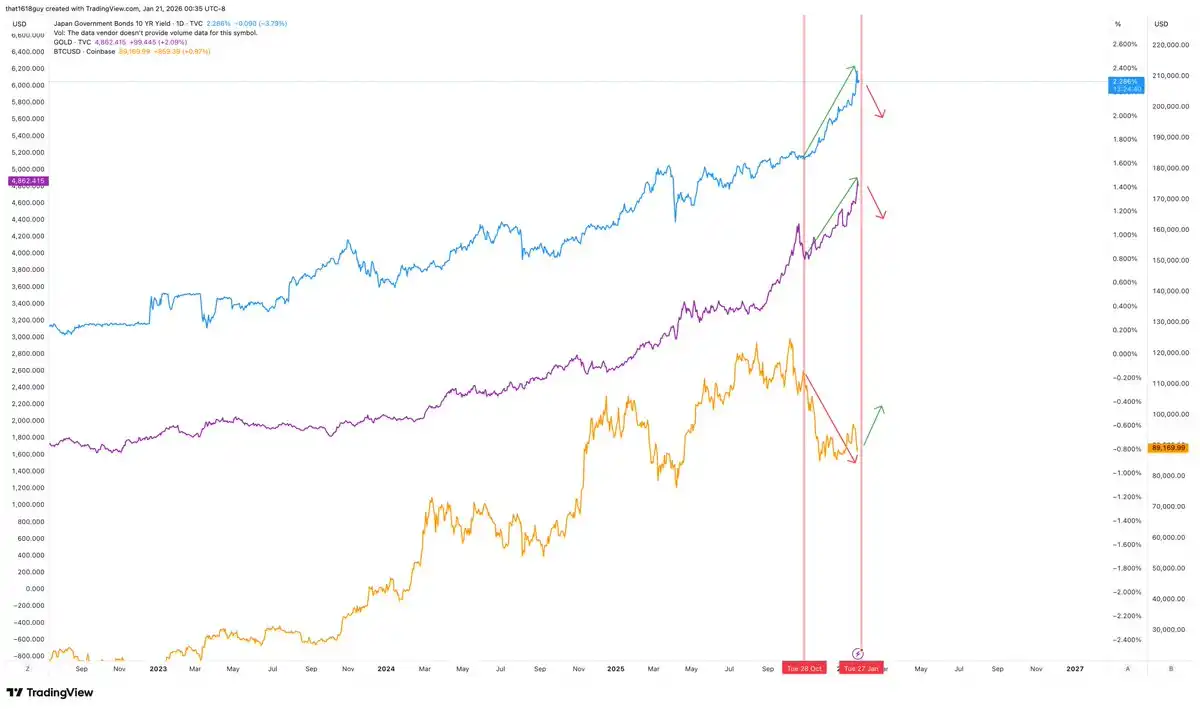

現時最耐人尋味的宏觀形勢之一,是黃金與日本10年期國債收益率之間的聯動關係。這兩種資產同步波動,與典型貨幣政策收緊週期中的常態背道而馳。

下文將分析黃金為何會跟隨日本收益率走勢、日本為何會成為市場的關鍵壓力點,以及日本央行若干預市場,對比特幣可能產生的影響。

黃金與日本國債同步攀升…比特幣卻背道而馳

在常規環境中,長期收益率上升會通過提高持有非孳息資產的機會成本而壓制黃金價格。這種負相關關係只有在收益率偏離市場的常態發展、轉而釋放政策壓力信號時才會打破。現時日本10年期收益率大幅上升,而黃金正與之同步上升,正好印證了後一種情況。

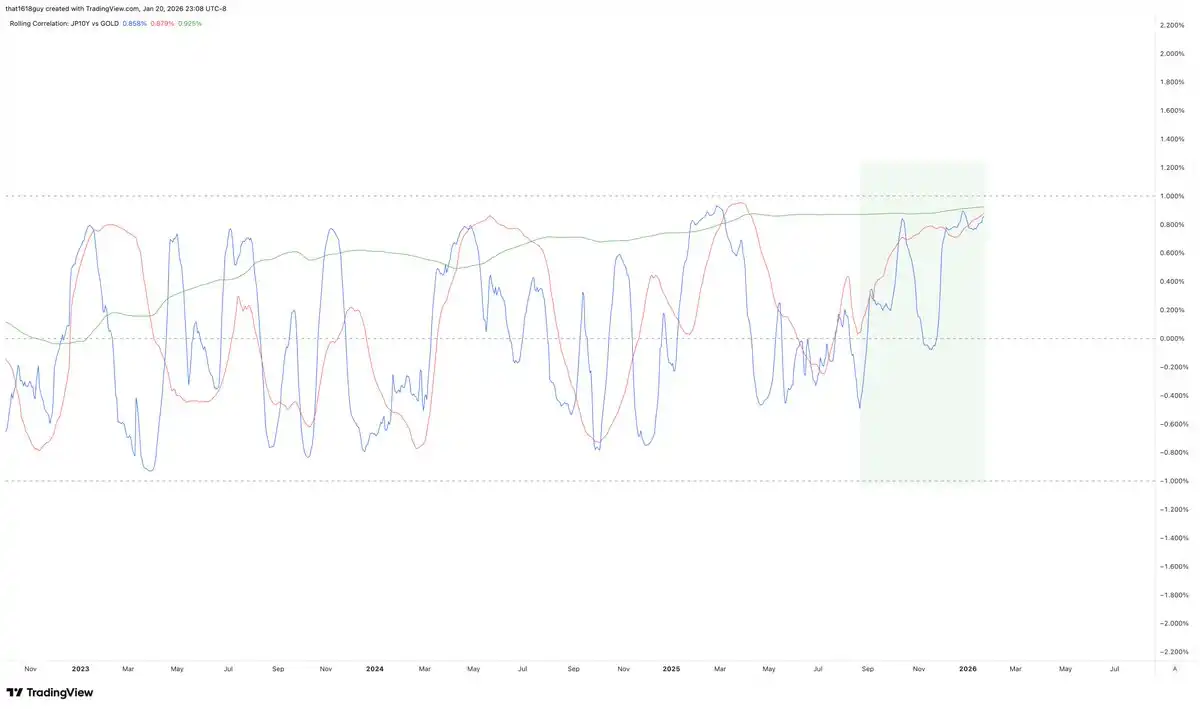

這張相關性圖表清楚地揭示了這種轉變。

圖中藍色線顯示日本10年期收益率與黃金的30日相關性,雖然仍有波動,但停留在正值的時間明顯增加,而非迅速跌入負值區域。僅此一點就表明傳統的反向關係正在減弱。

更重要的是,紅色線所代表的90日相關性亦隨之上升,顯示這並非短期噪音。最具說服力的是綠色線所代表的1年期相關性:它已穩定上揚,並穩定地處於正值區域。

當長期相關性轉為正值並保持高水準時,通常意味著市場邏輯的根本性改變。日本國債收益率上升不再對黃金構成阻力,反而被市場解讀為黃金正在吸收壓力的信號。這表明市場將收益率上升視為風險信號,而非單純的收緊信號。

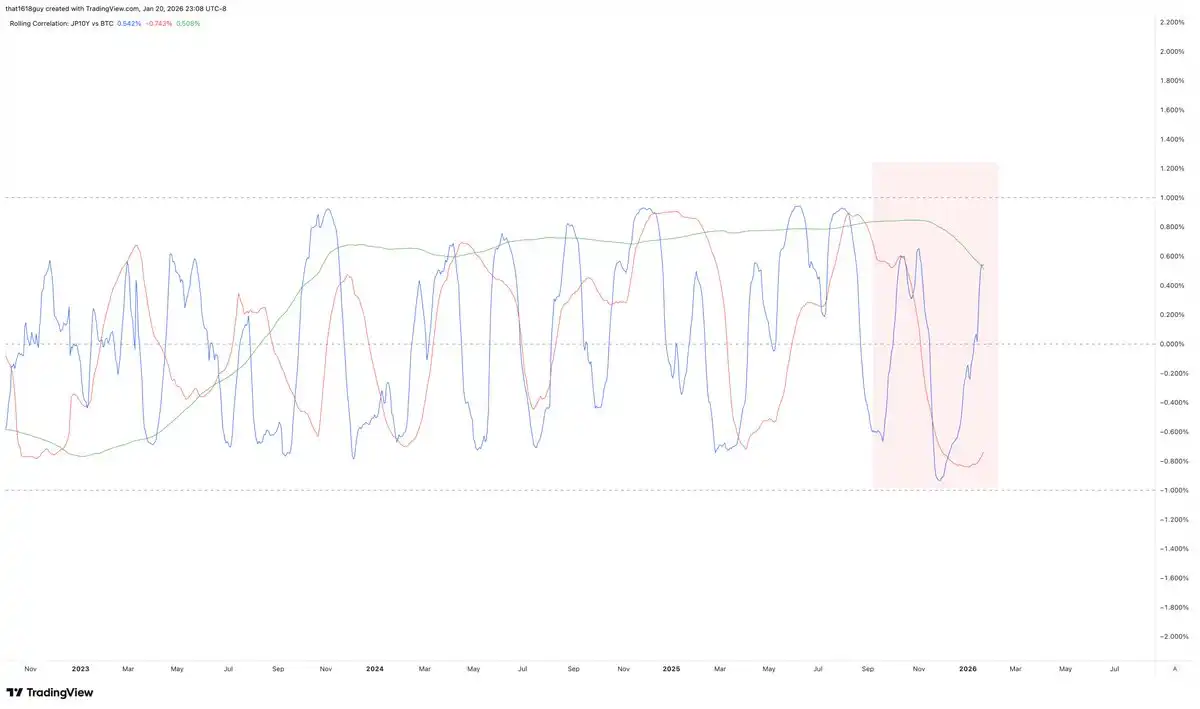

更有趣的是,其他市場並未出現類似現象。同期內,比特幣與日本10年期收益率始終保持負相關。

第二個相關性圖表凸顯了這種對比。

日本10年期收益率與比特幣的30日及90日相關性雖然如預期般大幅波動,但主要活動範圍在零軸以下,反映出比特幣對短期宏觀壓力的敏感性。最重要的是,綠色線所代表的1年期相關性已轉頭向下,並持續為負,顯示在更長的時間維度上,比特幣始終在日方收益率上升時承受壓力。

換句話說,若要看到可持續反彈的跡象,我們需要日本10年期收益率開始回落——理論上這也會反映在黃金價格中。

如何理解現時市場的邏輯

當黃金與主權國債收益率同步上升時,市場定價反映的並非經濟增長或貨幣政策紀律的加強,而是信貸風險與資產負債表的脆弱性。

這種模式通常在以下情況出現:對沖需求壓倒套利邏輯、政策調控能力受到質疑、收益率上升暴露久期錯配而非抑制經濟活動。在此環境下,黃金不再像通脹對沖工具,而更像資產負債表對沖工具。

比特幣與日本收益率的反向關係強化了這一點。市場將日本收益率上升視作緊縮衝擊,黃金因此受惠,而比特幣卻未能受惠,目前這種分化正是關鍵信號。

日本為何成為關鍵壓力點

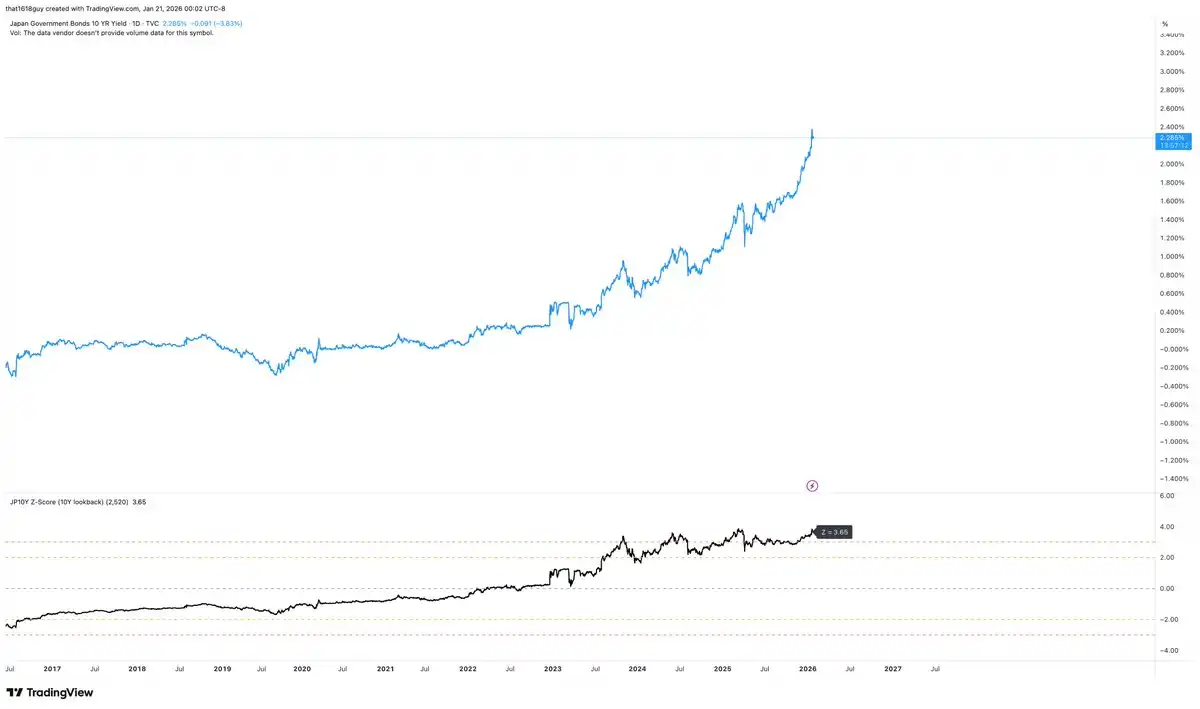

日本對此動態具有獨特的敏感性。上圖所示日本10年期國債收益率的直線急升,對其國內金融體系絕非中性事件。關鍵不僅在於收益率上升,更在於其升幅相對於日本本身的政策框架,已達到統計意義上的極端水平。

以10年移動窗口計算,日本現時10年期債券收益率較長期平均高出約3.65個標準差。這相當於連續拋擲硬幣13次都出現正面。

在任何市場這都值得關注。而在過去十年長期收益率被嚴格管控的日本,如此幅度的波動清楚顯示政策錨正開始鬆動。這正是舊秩序瓦解的典型特徵。

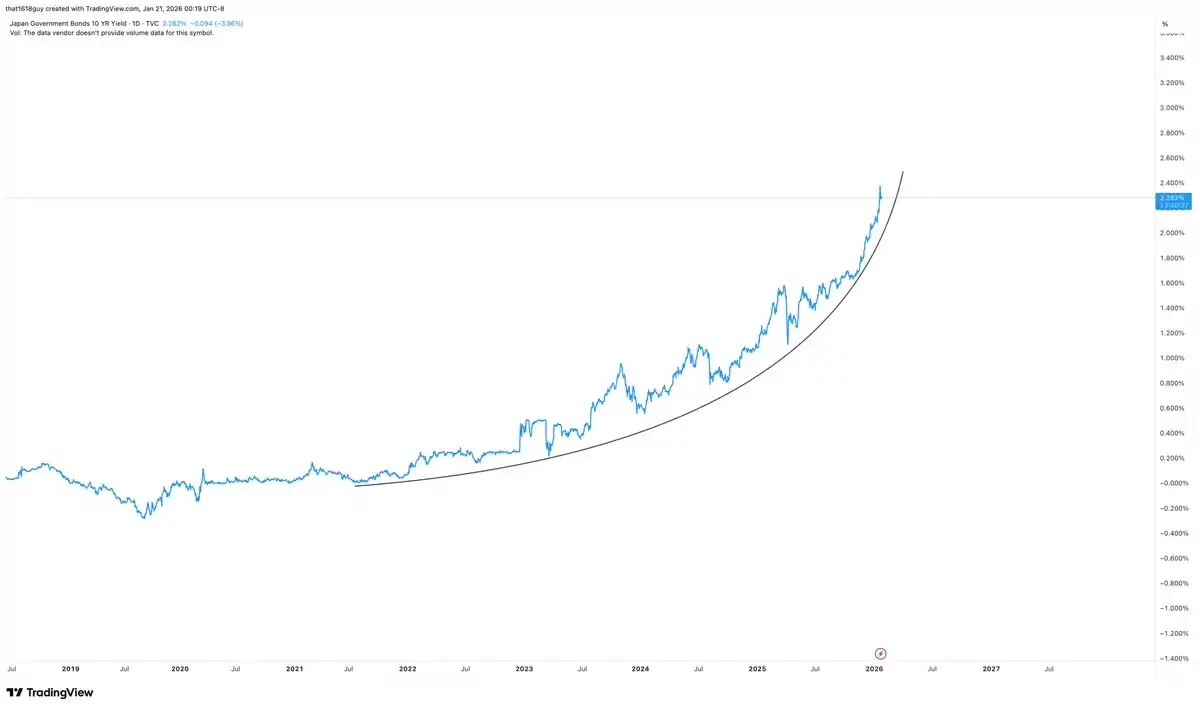

與絕對水平同等重要的是上漲速度。

近期收益率上升的斜率,已將一次性的利率變動轉化為資產負債表事件。日本可以逐步吸收較高的收益率,卻難以在一個以壓制收益率為設計基礎的金融體系中,從容應對突然出現的久期快速重新定價。

當收益率垂直上升時,市場不僅在尋找新的均衡點,更是在對所有押注「日本模式不變」的參與者進行壓力測試。

日本的銀行機構在結構上持有長久期的日本國債作為資產及抵押品,這使得收益率急速上升時,天然地會帶來不穩定性,而不僅僅是限制性影響。當收益率急升時,債券投資組合的市值會縮水,抵押品價值亦會惡化。在一個明顯以壓制收益率為設計基礎的體系中,融資條件將變得日益緊張。

這正是日本央行歷來在數據出現壓力時(而非市場完成正常化後)便出手干預的原因。日本央行無需等待收益率觸及絕對門檻,只要波動幅度出現多個標準差的加速,往往就足以觸發行動。

因此,日本的收益率正常化並非簡單的市場調整,而是一項資產負債表變動,對銀行體系會構成實際的傳導風險,特別是在市場波動無序或單向的情況下。

日本10年期國債現時的走勢,大大增加了日本銀行干預市場的動機。這種干預未必需要以明確恢復硬性收益率曲線控制的形式出現。透過言論指引、針對性的收益率平穩操作,或對長期國債市場進行較為溫和的控制,或已足以減緩收益率曲線的波動,並穩定市場情況。

日本央行的干預對黃金的影響

如果日本央行進行可信的干預並重新掌握對長期收益率的控制權,這特定的壓力信號應該會減弱。這並不表示黃金突然轉為熊市,但很可能會消除目前升勢的一個關鍵催化劑。

根據筆者上週在 Delphi Digital 發表的《大宗商品先行,比特幣隨後》一文分析,黃金的圖表已暗示了這一動態。

雖然整體上升趨勢未有改變,但上漲動力已不再以相同速度擴張。近期的升勢將價格推高至上升通道的上沿,但卻缺乏早前上漲階段所見的動量確認。即使價格緩慢上升,RSI 指標仍然難以突破先前高點,這表明邊際買家變得更加謹慎。

這與市場結構性看漲,但日益依賴政策壓力而非廣泛參與的現狀相符。黃金受惠於日本10年期國債收益率的垂直上升,但這種受惠更多體現在價格的持續性,而非加速上漲。當主要催化劑有望解決時,價格走勢往往會由衝動型轉為消化型。

日本央行的果斷干預很可能打破黃金與日本收益率的關聯,降低對政策壓力的定價,並完美呼應圖表所發出的信號——市場正在形成局部頂部或進入整固階段,而非趨勢反轉。這樣的結果將使黃金通過時間而非價格來消耗過剩動能,在保持大趨勢的同時減緩上漲節奏。

黃金在結構上並非依賴日本壓力來維持支撐,但邊際上明顯因此受惠。如果該壓力得到控制,圖表顯示市場已準備停滯大宗商品交易。

日本央行干預對比特幣的影響

鑒於比特幣的走勢與日本的收益率及黃金相反,當日本央行最終決定干預時,這種關係也應該會反映出來。

圖表已暗示這種不對稱性:即使黃金與日本收益率持續上升,比特幣雖然走弱,但已出現企穩跡象,而非加速下跌。這種形態符合資產在宏觀壓力下尋底的特徵,而且對任何可信的壓制措施仍高度敏感。

如果日本央行真的進行干預,比特幣的反應很可能與黃金不同。隨著全球流動性條件趨於穩定,日本長期收益率收緊的衝擊減弱,比特幣或將迎來復甦而非回落。從這個意義上說,比特幣並非在此模式下與黃金競爭,更像是「數碼黃金」,正在等待壓力信號的解除。

結論

關鍵的洞察並非黃金已見頂或日本即將干預,而在於市場已將日本收益率視為全球壓力的信號,資產價格的表現亦正根據此作出調整。

黃金正在吸收這種壓力,而比特幣則對其作出反應,兩者的分化具有啟發性。只要日本10年期收益率持續無阻地上升,黃金走強便是合理的。如果日本央行干預並重新掌握主動權,黃金中的壓力溢價應該會減輕,價格走勢或會由加速上升轉為震盪整固。

無論如何,日本國債市場現已成為觀察市場如何為政策風險及資產負債表脆弱性定價的最清晰窗口。在日債10年期收益率出現鬆動之前,黃金或可延續上漲步伐,而比特幣的價格表現或將持續疲弱。

「原文連結」

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 討論群組:https://t.me/BlockBeats_App