作者:呢個問題。

編譯:佳歡,Chaincatcher

從私人信貸得到的啟示

固定利率貸款在私人信貸領域佔主導地位,是因為借款人需要穩定性,而不是因為貸款人喜歡它。

借款人——企業、私人股權及房地產發起人,他們主要關注現金流的可預測性。固定利率可消除基準利率上升的風險,簡化預算程序,並降低再融資風險。這對槓桿或長期項目尤為重要,因利率波動可能威脅其償債能力。

相比之下,貸款人通常更喜歡浮動利率。貸款人會以「基準利率 + 信貸溢價」來定價貸款。浮動結構在利率上升時可保護利潤率,降低久期風險,並允許貸款人在基準利率上升時捕獲上行收益。固定利率通常只在貸款人可以對沖利率風險或收取額外溢價時才會提供。

因此,固定利率產品是對借款人需求的回應,而非市場的默認結構。這解釋了 DeFi 的一個關鍵教訓:如果沒有明確和持續的借款人對利率確定性的需求,固定利率貸款很難實現流動性、規模或可持續性。

Aave 和 Morpho 上的真實借款人是誰?

誤區:「交易員從貨幣市場借錢是為了槓桿或做空倉位」

大多數單邊槓桿都是透過永續合約(Perps)實現,因為後者能提供出色的資本效率。相比之下,貨幣市場需要過度抵押,並不適合投機性槓桿交易。

僅 Aave 上的穩定幣貸款規模就約為 80 億美元。這些借款人是誰?

廣義上講,有兩類借款人:

長期持有者 / 鯨魚 / 國庫:透過抵押加密資產借入穩定幣以取得流動性,同時不賣出資產,從而保留上漲潛在收益,並避免實現虧損或稅務事件。

循環收益者:借款用於對生息資產(如 LST/LRT、stETH)或生息穩定幣(如 sUSDe)進行循環加槓桿。其目標是獲得更高的淨收益率,而非單邊做多或做空的收益。

區塊鏈上是否存在對固定利率的真實需求?

有部分需求集中在抵押加密資產的機構及循環貸款策略中。

機構質押加密資產

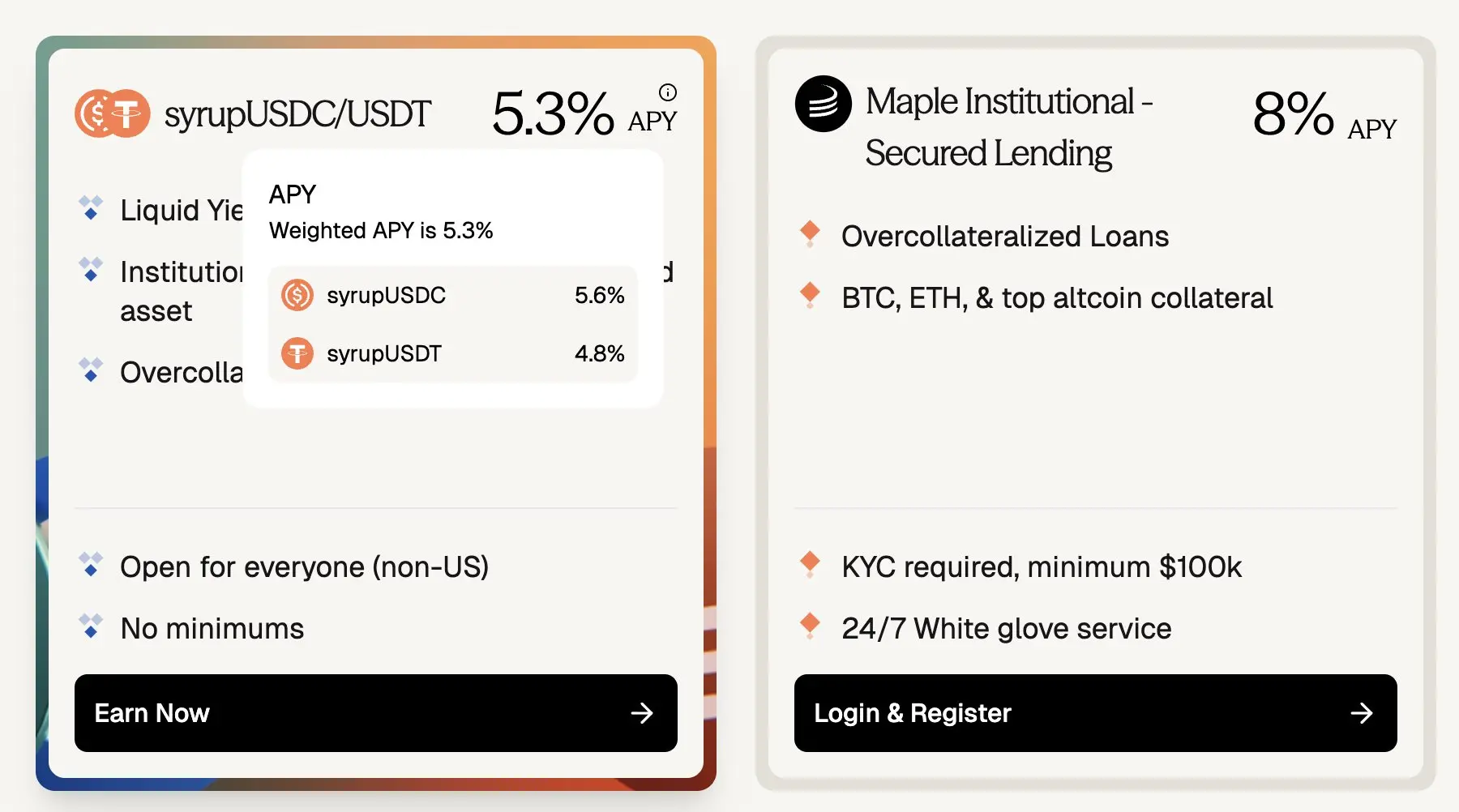

Maple Finance 透過超額抵押貸款,以比特幣(BTC)和以太坊(ETH)等藍籌加密資產作為抵押品,發放穩定幣貸款。借款人包括高淨值個人、家族辦公室、對沖基金及其他尋求資金成本可預測的固定利率貸款參與者。

儘管 Aave USDC 的借貸收益率約為 3.5%,但 Maple Finance 上針對藍籌擔保品的機構固定利率貸款結算利率約為 5.3% 至 8% APY——這意味著當貸款由浮動利率及期限轉為固定時,存在約 180–450 個基點的溢價。

在市場規模方面,僅 Maple 的 Syrup 池就擁有約 26.7 億美元的 TVL(總鎖倉價值),規模上可與 Aave 在以太坊主網上約 37.5 億美元的未償貸款相比。

(Aave ~3.5% 對 Maple ~8%:固定利率加密押貸款有 ~180–400 個基點的溢價)

然而,值得注意的是,一些借款人選擇 Maple 而非 Aave 是為了避免駭客風險。但隨著 DeFi 的不斷成熟,以及透明度和清算機制被證明具有抗風險能力,這種過往的智能合約風險正在縮小。像 Aave 這樣的協議正日益被視為安全的基礎設施,這表明如果有了鏈上固定利率選項,這種場外、固定利率的加密貸款溢價應該會隨時間推移而壓縮。

循環貸款策略

雖然循環貸款人的需求以十億計,但由於貸款利率難以預測,循環策略幾乎沒有利潤可言:

雖然循環者從固定利率收益端(例如 PTs)獲利,但以浮動利率貸款為循環策略提供資金會引入利率波動風險,這可能會突然抹去數月的收益,甚至導致策略出現虧損。

根據歷史數據,Aave 和 Morpho 的借貸利率一點也不穩定:

如果借貸利率和生息資產利率都是固定的,資金風險便會被消除。策略變得容易執行,頭寸可以按預期持有,資本亦可有效擴大規模——允許循環者自信地部署資金,並推動市場趨向平衡。

憑藉 5 年以上經過驗證的安全性,以及由 Pendle PT 帶動的鏈上固定收益發展,對鏈上固定利率貸款的需求正在迅速增長。

如果現有固定利率貸款的需求已經存在,為何市場沒有增長?讓我們深入探討固定利率貸款的供應方。

流動性是鏈上資金的生命線

流動性意味著隨時調整或平倉頭寸的能力——沒有鎖定期——貸款人可以提取資金,借款人可以平倉、取回抵押品或提前償還貸款,而無需面對任何限制或懲罰。

Pendle PT 持有者犧牲了一部分流動性,因為 Pendle v2 AMM 和訂單簿即使在其最大的資金池中,也無法在沒有明顯滑點的情況下吸收超過約 100 萬美元的市場退出。

鏈上貸款人放棄這種無價的「性」能獲得什麼補償?基於 Pendle PT,通常可獲得 10%+ 的年化回報率(APY),而在 YT 积分交易激進時(例如 Arbitrum 上的 usdai),甚至可達 30%+ 的年化回報率(APY)。

明顯地,加密貸款借款人無法以 10% 的利率支付固定利率。如果不對 YT 的積分進行投機,這個利率是不可持續的。

我完全意識到 PTs(本金代幣)在 Aave 或 Morpho 等核心貨幣市場之上增加了額外的風險層次,包括 Pendle 協議風險和底層資產風險。PTs 在結構上比基礎借貸風險大得多。

然而,這一點仍然成立:如果借款人不支付超高利率,要求貸款人放棄靈活的固定利率市場就無法擴大規模。當流動性被移除時,收益率必須大幅上升以作彌補——而這些利率對真實的、非投機性的貸款需求來說是不可持續的。

Term Finance 和 TermMax 是固定利率市場因這種錯配而難以擴展的好例子:很少有借款人願意為了低收益而放棄流動性,而借款人也不想在 Aave 利率為 4% 時,為固定利率支付 10% APY。

既然流動性很有價值,我們如何有效地服務固定利率貸款需求,從而使市場達到借款人和貸款人都滿意的平衡?

突破困局的方法:放棄「點對點匹配」的舊思維

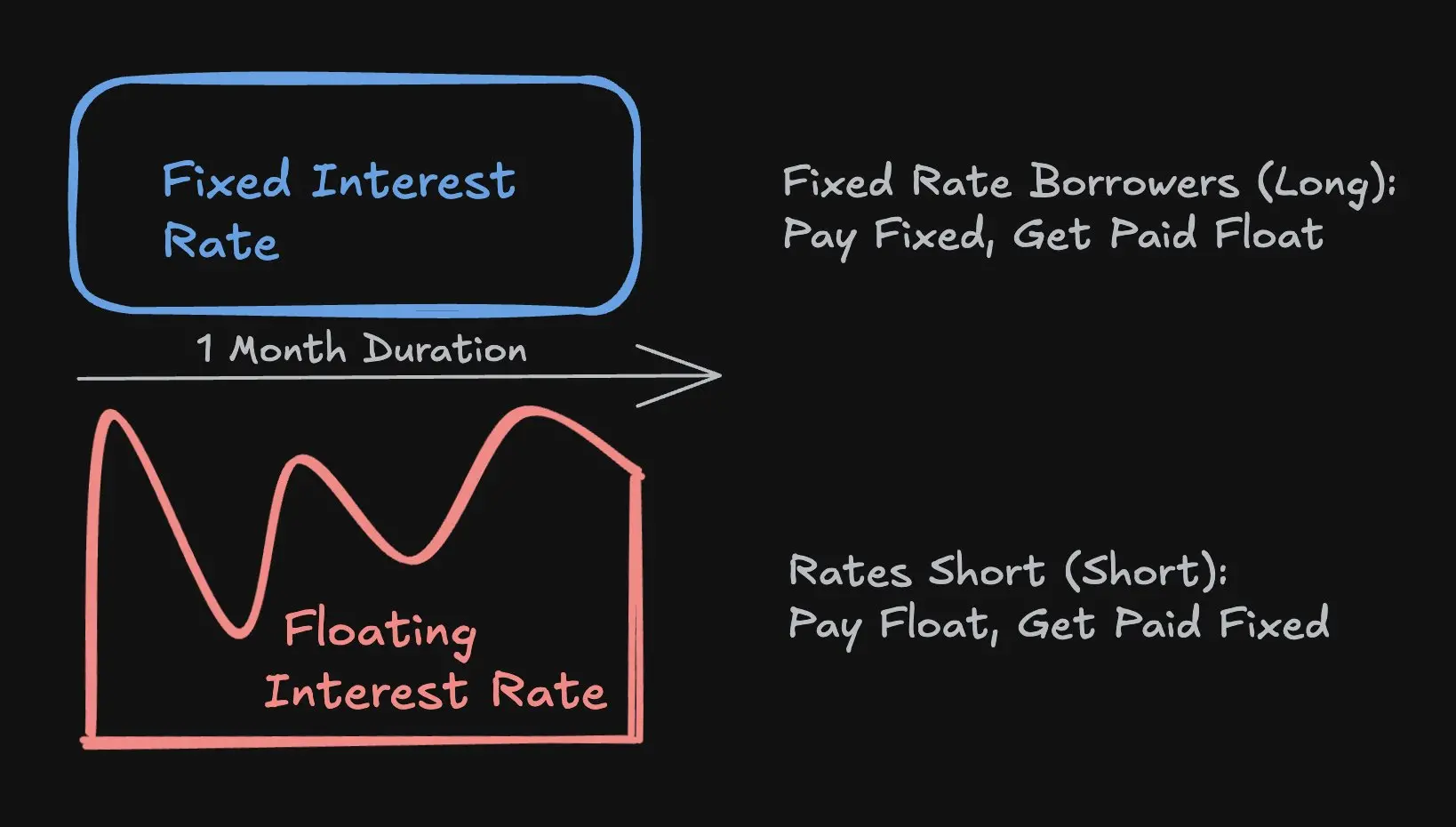

破解問題的方法,並非強行將「固定利率借款人」與「固定利率貸款人」配對。 相反,應該將「固定利率借款人」與「利率交易員」作出配對。

首先,大多數鏈上資金只信任 Aave、Morpho 等頭部協議的安全性,並習慣了被動理財。

因此,為了讓固定利率市場擴大規模,貸款人的體驗必須與他們目前在 Aave 的體驗完全相同:

隨時存款

隨時提取

最少額外信任假設

無鎖定期

在理想情況下,固定利率協議可以直接接入 Aave、Morpho 和 Euler 的安全性及流動性。理想情況下,它是一個建於這些受信任貨幣市場之上的協議。

交易利率 vs. 交易年期

其次,在固定利率貸款中,借款人無需將整個貸款期限鎖定為固定期限,而是只需尋找願意吸收約定固定利率與Aave浮動利率之間差額的資金(例如對沖者或交易者),其餘資金可從Aave、Morpho或Euler等浮動利率市場取得。

這種機制透過利率掉期實現:對沖者以固定支付交換與 Aave 浮動利率完全匹配的浮動收入,從而為借款人提供利率的確定性,同時讓宏觀交易者以高資本效率(例如隱含槓桿)表達對利率走勢的觀點,避免傳統模式中貸款人放棄靈活性的問題,從而促進市場規模擴張。

資本效率:交易員只需存入保證金以確保其利率風險敞口,而這筆金額遠低於貸款的全部名義金額。例如,對於1個月期的Aave借貸利率,若交易員持有1,000萬美元的空頭頭寸,假設年化利率為4%(APY),交易員只需投入3.33萬美元的保證金——這代表隱含槓桿高達300倍,顯示出極高的資本效率。

鑑於 Aave 利率經常在 3.5% 至 6.5% 之間波動,這種水平的隱性槓桿允許交易員把利率當作代幣來交易,這種代幣的價格經常從 $3.5 波動至 $6.5,這:

比主流加密貨幣的波動性高出數個數量級;

與主流幣價格及整體市場流動性密切相關;

而且不使用顯性槓桿(例如 BTC 上的 40 倍),顯性槓桿很容易被強制平倉。

為貫徹本文的主旨,我並不會詳細闡述隱性槓桿與顯性槓桿的分別,我會留待另一篇文章再作說明。

鏈上信貸擴張之路

我預見隨著鏈上信貸的增長,對固定利率貸款的需求將會增加,因為借款人越來越重視可預測的融資成本,以支持更大規模和更長期的頭寸,以及生產性資本配置。

Cap Protocol 是鏈上信貸擴張領域的領導者,也是我密切關注的團隊。Cap 使包括 Symbiotic 和 EigenLayer 在內的再質押協議,能夠為機構信貸穩定幣貸款提供保險保障。

現時,利率由針對短期流動性優化的利用率曲線所決定。然而,機構借款人重視利率的確定性。隨著鏈上信貸規模擴大,一個專門的利率交易層對支持久期感知定價和風險轉移將變得至關重要。

3Jane 是另一個我密切關注的協議。它專注於鏈上消費信貸,這是一個固定利率貸款至關重要的細分市場,因為幾乎所有消費信貸都是固定利率的。

在未來,借款人將可以透過根據信貸狀況或資產擔保而分拆的獨特利率市場獲得服務。在傳統金融中,消費信貸通常根據回顧性信用評分以固定利率發放,其後貸款會在二級市場上出售或證券化定價。與將借款人鎖定在由貸款人設定的單一利率不同,鏈上利率市場可讓借款人直接接觸由市場驅動的利率。