在12月15日,比特幣從90,000美元下跌至85,616美元,單日跌幅超過5%。

當天並未出現重大醜聞或負面事件,且鏈上數據顯示沒有異常的拋售壓力。僅從加密貨幣新聞來看,很難找到合理的原因。

然而,同一天,黃金的價格為每盎司4,323美元,僅比前一天低了1美元。

一個下跌了5%,另一個幾乎沒有變動。

如果比特幣真的是「數位黃金」,一種對抗通貨膨脹和法定貨幣貶值的工具,其面對風險事件的表現應該與黃金類似。但這一次,它的表現明顯更接近於納斯達克高貝塔科技股的走勢。

是什麼驅動了這次的下跌?答案可能在東京。

東京的蝴蝶效應

12月19日,日本央行將召開利率會議。市場預期將上調25個基點,把政策利率從0.5%提高到0.75%。

0.75%或許聽起來不高,但這是日本近30年來的最高利率。在類似Polymarket的預測市場中,交易員對此次加息的定價概率達到98%。

為什麼東京的一次央行決議會導致比特幣在48小時內下跌5%呢?

這與所謂的「日元套利交易」有關。

邏輯很簡單:

日本的利率長期接近於零甚至為負值,使借入日元幾乎是免費的。全球對沖基金、資產管理公司和交易部門借入了大量的日元,將其兌換成美元,然後用來購買收益率更高的資產——如美國國債、美股、加密貨幣等。

只要這些資產的回報率超過借入日元的成本,利差就構成了利潤。

這一策略已存在數十年,其規模大到無法精確測量。保守估計認為規模達數千億美元,如果包括衍生品敞口,一些分析師認為它可能達到數萬億美元。

同時,日本擁有另一個特殊地位:

它是美國國債的最大外國持有者,持有1.18萬億美元的美國債務。

這意味著日本資本流動的變化直接影響世界上最重要的債券市場,進而影響所有高風險資產的定價。

現在,隨著日本央行決定提高利率,這場遊戲的底層邏輯被動搖了。

首先,借入日元的成本增加,套利機會縮小;更棘手的是,加息預期將推動日元升值,而這些機構最初借入日元並兌換成美元進行投資;

現在,為了償還債務,它們必須出售美元資產並再次兌換回日元。日元升值越高,它們需要出售的資產就越多。

這種“被迫出售”不分時間或資產類型。任何具有最佳流動性並最容易兌換成現金的資產都會被優先出售。

因此,不難理解為什麼比特幣——以24小時交易且無價格限制,加上相較於股票市場深度較淺——往往是最先被拋售的。

回顧日本央行過去幾年的加息時間線,這一推測在一定程度上得到了數據支持:

最近一次是在2024年7月31日。在日本央行宣布加息至0.25%後,日元兌美元匯率從160升值至低於140。比特幣隨後在一周內從65,000美元跌至50,000美元,跌幅約23%,導致整個加密貨幣市場市值蒸發600億美元。

根據幾位鏈上分析師的統計,在過去的三次日本央行加息後,比特幣的回調幅度均超過20%。

儘管這些數字的具體起點、終點和時間窗口有所不同,方向卻高度一致:

每次日本收緊貨幣政策,比特幣都受到最大的衝擊。

因此,作者認為,12月15日發生的事情本質上是一場市場的「先發制人攻擊」。資金早在19日決策宣布前已經開始撤出。

當天,美國比特幣ETF出現3.57億美元的資金淨流出,是近兩週以來最大的單日流出;加密市場中的槓桿多倉24小時內清算超過6億美元。

這可能不僅僅是散戶恐慌,而是一系列套利交易清算的連鎖反應。

比特幣還是數字黃金嗎?

上文已解釋了日元套利交易的機制,但仍有一個問題未得到解答:

為什麼比特幣總是最先被拋售?

一個常見的解釋是,比特幣具有「良好的流動性和24小時交易」,這確實是事實,但解釋並不足夠。

真正的原因是,比特幣在過去兩年中被重新定價:它已不再是傳統金融之外的「替代資產」,而是已被納入華爾街的風險敞口之中。

去年1月,美國證券交易委員會(SEC)批准了現貨比特幣ETF。這是加密行業等待了十年的里程碑;像貝萊德(BlackRock)和富達(Fidelity)這樣的萬億資產管理巨頭終於可以合法地將比特幣納入客戶的投資組合。

資金的確流入了。但這也帶來了持有者的變遷:比特幣的持有者發生了改變。

以前,比特幣是由加密原住民、散戶投資者以及一些激進的家族辦公室購買的。

如今,比特幣的買家成為了養老金基金、對沖基金和資產配置模型的使用者。這些機構同時持有美國股票、美國債券和黃金,並通過「風險預算」來管理其投資組合。

當整體投資組合需要降低風險時,他們不僅僅出售比特幣或股票;而是按比例減少持倉。

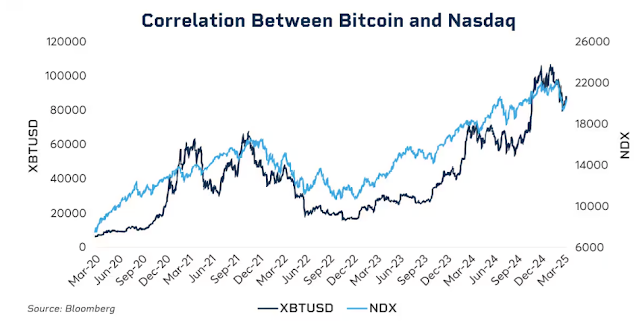

數據顯示了這種相關性。

2025年初,比特幣與納斯達克100指數的30天滾動相關性達到0.80,是自2022年以來的最高水平。相比之下,在2020年之前,這種相關性徘徊在-0.2至0.2之間,幾乎可以忽略不計。

更重要的是,這種相關性在市場壓力期間顯著增加。

2020年3月因疫情爆發引發的股市崩盤、2022年聯準會的激進升息、以及2025年初的關稅擔憂……每次避險情緒加劇時,比特幣與美股的相關性就變得更強。

當機構陷入恐慌時,它們不會區分「加密資產」和「科技股」;它們只看一個標籤:風險敞口。

這引發了一個尷尬的問題:數字黃金的敘事是否仍然成立?

從更長的時間軸來看,自2025年以來,黃金已上漲超過60%,創下自1979年以來的最佳年度表現;相比之下,比特幣在同一時期內從高點下跌了超過30%。

兩種同樣被宣稱可對抗通膨和法定貨幣貶值的資產,在相同的宏觀經濟環境中卻走出了完全相反的曲線。

這並不意味著比特幣的長期價值存在問題;其五年的年複合收益率仍然遠超標普500指數和納斯達克指數。

但在這個階段,其短期定價邏輯已經改變:它是一種高度波動的高貝塔風險資產,而非避險工具。

理解這一點是理解為什麼日本央行一次25個基點的加息能在48小時內讓比特幣暴跌數千美元的關鍵。

這並不是因為日本投資者在拋售比特幣,而是因為當全球流動性收緊時,機構會按照相同的邏輯減少所有風險敞口,而比特幣恰好是這條鏈條中波動最大且最容易被清算的一環。

12月19日會發生什麼?

在我寫下這段文字時,距離日本央行的利率會議還有兩天。

市場已經對加息進行了定價。日本10年期國債收益率已升至1.95%,創18年新高。換句話說,債券市場已經反映了緊縮的預期。

如果加息已完全被預期,19日還會有影響嗎?

歷史經驗表明:會有影響,但強度取決於措辭。

央行決策的影響從來不僅限於數字本身,而在於它們釋放的信號。無論是日本央行(BOJ)的加息,還是美聯儲的加息,所帶來的影響各不相同。如果日本央行行長植田和男在記者會上表示:「未來將根據數據謹慎評估」,市場將鬆一口氣。

然而,如果他說:「通脹壓力持續存在,不能排除進一步收緊的可能性」,則可能成為另一波拋售潮的開端。

目前,日本的通脹率約為3%,高於日本央行2%的目標。市場擔心的不是這次加息本身,而是日本是否正在進入一個持續收緊的週期。

如果答案是肯定的,那麼日元套利交易的崩潰將不會是一場孤立事件,而是一個持續數月的過程。

然而,一些分析師認為這次情況可能有所不同。

首先,投機資金已從淨空頭轉為淨多頭日元頭寸。2024年7月的急劇下跌部分是由於市場意外,當時有大量資金做空日元。現在頭寸方向已經扭轉,限制了意外升值的可能性。

其次,日本國債收益率已經連續半年多上升,從年初的1.1%上升到現在接近2%。某種意義上,市場已經「自行加息」,而日本央行只是在確認一個既成事實。

第三,美聯儲剛剛將利率下調了25個基點,全球流動性的整體方向是寬鬆的。日本正朝著相反的方向收緊,但如果美元流動性充裕,可能會部分抵消對日元的壓力。

這些因素不能保證BTC不會下跌,但可能意味著這次的跌幅不會像以往那麼劇烈。

觀察以往日本央行加息後的價格走勢,BTC通常在決定後的一到兩週內觸底,隨後進入盤整或反彈期。如果這一模式成立,12月底到1月初可能是波動最大的窗口期,但也可能是超賣後逢低買入的機會。

接受與影響

結合前文,邏輯鏈其實非常清晰:

日本央行加息 → 日元套利交易解除 → 全球流動性收緊 → 機構根據風險預算減少倉位 → 作為高波動資產的BTC被優先拋售。

在這條鏈條中,BTC並沒有做錯什麼。

它只是被放在了一個超出其控制範圍的位置上,處於全球宏觀流動性傳導鏈的終端。

這一點或許讓你難以接受,但這是ETF時代的新常態。

2024年之前,BTC的價格波動主要由加密原生因素驅動:減半週期、鏈上數據、交易所活動及監管消息。那時,它與美國股票和債券的相關性非常低,在某種程度上,它是一個“獨立的資產類別”。

2024年之後,華爾街進場。

BTC被納入與股票和債券相同的風險管理框架。其持倉者結構改變,定價邏輯隨之改變。

BTC的市值從數千億美元飆升至1.7萬億美元。但這也帶來了一個副作用:BTC對宏觀事件的免疫力消失了。

美聯儲的一句話或是日本央行的一個決定,都可能讓它在幾小時內波動超過5%。

如果你相信“數字黃金”的敘事,相信它能在動盪時期提供避險,那麼2025年的表現恐怕有些令人失望。至少目前,市場並未將其作為一種避險資產來定價。

也許這只是暫時的錯位。也許機構化仍處於早期階段,一旦配置比例穩定,BTC將再次找到自己的節奏。也許下一個減半週期會再次證明加密原生因素的主導地位……

但在此之前,如果你持有BTC,你需要接受這個現實:

你同時也在持有一種對全球流動性敞口的資產。東京會議室裡發生的事情,可能比任何鏈上指標更能決定你下週的帳戶餘額。

這是機構化的代價。至於是否值得,每個人都有自己的答案。