作者:Fintax

1 引言

在跨境支付、資產保值與資本流動等場景中,不同金融工具和制度安排的適用性,會在高不確定性環境下呈現出更明顯的差異。相較於依賴中心化中介的傳統結算體系,鏈上資產原本就具有跨境轉移、自託管以及不完全依賴單一機構的技術特徵,因此在部分受制裁、高通脹或資本流動受限的情境下,更容易被用於價值轉移、風險緩衝和資產配置。

以伊朗為例,在外部極端壓力下,伊朗里亞爾在公開市場的美元匯率暴跌30倍1。在極端的宏觀衝擊下,具備可跨境轉移、自託管且抗單點凍結特性的鏈上資產,迅速被跨國貿易參與者和當地居民作為風險緩衝與資本替代通道。Chainalysis的研究顯示,2025年伊朗的加密生態規模已達約77.8億美元,鏈上活動與重大宏觀事件呈現高度相關性。然而,這種資產的跨國界流動也伴隨著顯著的合規風險。其抗審查特性在為用戶提供自主權的同時,也可能為非法資金流動提供可乘之機。如何平衡創新與監管,成為全球政策制定者共同面對的課題。

在宏觀環境波動下,短期的「通道價值」無法掩蓋加密資產市場深層的價值分化。代幣供給的長期盲目擴張與海量項目的迅速消亡形成鮮明對比:CoinGecko Research 的數據顯示,超過 1340 萬個曾被列舉的加密項目最終停止交易並被視為失敗2。這一龐大的「死亡名單」深刻表明,僅憑「發行—融資—敘事」驅動的無根基資產難以長期維持共識,市場資金與流動性最終必然會向具備可持續價值機制的少數資產收斂。

基於上述背景,本文以「價值機制」為核心切入點,首先探討在經濟政策不確定性與跨國經濟活動的檢驗下,何種代幣具備穿越週期的可持續價值;其次,深度剖析在全球數位金融演進中,監管體系為何必然呈現出從融資亂象治理、到市場基礎設施治理,再到分類細則與數據化報送的演化路徑。

2 理論基礎

2.1 代幣化的理論界定與三大基礎證明

世界經濟論壇(WEF)在2025年的報告中將「代幣化」(Tokenization)定義為:使用可程式化帳本將資產所有權以可轉移的數位格式進行表示的過程¹。與依賴碎片化外部訊息傳遞(如SWIFT體系)的傳統金融系統不同,代幣化在理論上建構了一個共享的記錄系統(Shared System of Record),結合智慧合約可實現統一的記錄系統、靈活的託管模型和鏈上治理。

國際清算銀行(BIS)在其「統一帳本」(Unified Ledger)架構藍圖中進一步指出,代幣化將資訊傳遞、對賬和結算整合為單一的無縫操作。這種底層架構的躍升,顯著降低了跨國商業協作中的信任摩擦與合規成本。其理論框架建立在三大基礎證明之上:第一,價值證明(Proof of Value)。即資產發行需具備可驗證的價值基礎——或是實體經濟的現金流支撐,或是廣泛的網路共識。這確保鏈上資產並非憑空捏造的「敘事泡沫」;第二,所有權證明(Proof of Ownership)。即產權歸屬需明確,並將資產處分權直接賦予合法持有者。分散式帳本透過密碼學手段排他性確權,切斷對中心化中介的依賴,從技術上規避了資產被單點凍結或挪用的尾部風險;第三,交易證明(Proof of Transaction)。即需產生不可篡改、可驗證的交易歷史與清算、結算證據。這意味著每一筆跨國資本流動都具有完全的可追溯性,為事後合規審計與穿透式監管提供了底層資料基礎。

這三大證明共同構成了代幣化重構金融基礎設施的邏輯起點:價值證明確立了資產的發行基礎,所有權證明重構了產權的實現形式,交易證明重塑了清算、結算的信任機制。

2.2 兩類核心代幣模型:原生型與支持型

當前的代幣化模型在價值捕獲機制上可分為兩大基本類別:原生代幣(Native Tokens)與支持型代幣(Backed Tokens)。兩者穿越宏觀週期的能力呈現顯著差異,根源在於其價值錨點的不同。

原生代幣是直接在鏈上發行的資產,擁有內嵌的發行、交易和所有權記錄。這類資產(如以太坊等公鏈原生資產)通常不錨定外部實體資產,其核心功能是作為網絡內的結算媒介,以及維持去中心化系統運轉的「安全預算」。具體而言,原生代幣透過經濟激勵模型(如權益質押 PoS)吸引節點維護網絡共識,並充當用戶調用智能合約、執行複雜商業邏輯時的網絡費用(Gas Fee)。原生代幣的可持續價值,深度綁定於該公鏈網絡能否持續為現實經濟活動降低摩擦成本——其價值沉澱源於網絡生態的繁榮度與實際使用頻率。簡言之,原生代幣的價值錨點是網絡效用。

支援型代幣亦於鏈上發行與流通,但其價值嚴格與鏈下資產掛鉤。支援型代幣的核心使命,是將傳統金融市場的真實收益引入鏈上。在經濟政策不確定性加劇的當下,支援型代幣展現出極強的實用價值。例如,將美國國債等優質流動性資產代幣化,不僅賦予傳統資產7×24小時、可分割的全球流動性,更為鏈上資金提供了脫離加密市場高波動的無風險收益基準。對於布局國際業務的企業而言,這構成了在複雜宏觀環境中進行高效流動性管理、對沖本幣貶值與降低跨國摩擦成本的工具。支援型代幣的價值錨點是鏈下資產價值。

兩類代幣的本質差異在於:原生代幣的價值來自網絡內生,其可持續性取決於生態能否持續創造降本增效的價值;支持型代幣的價值來自鏈外映射,其可持續性取決於錨定資產的信用質量與兌付能力。

3 可持續代幣價值的經濟學分析

經過數輪牛熊轉換,加密資產市場正經歷深刻的價值回歸。CoinGecko Research 數據顯示,超過 1340 萬個僅憑「發行—融資—敘事」驅動的加密項目最終停止交易並被市場淘汰。這一龐大的「死亡名單」揭示了一個基本規律:缺乏底層資產支撐與真實應用場景的投機品,在宏觀流動性退潮時註定無法維持市場共識。

從制度經濟學的視角來看,一種代幣若要具備穿越週期的可持續價值、經受住外部宏觀衝擊的檢驗,其本質必須能夠實質性降低現實經濟運行中的摩擦成本,並建立穩固的權利結構。這種可持續價值可從以下三個維度展開分析。

3.1 宏觀對沖

企業在國際化佈局與跨國貿易中,高度依賴穩定、低摩擦的跨境支付網絡。然而,傳統的代理行模式(Correspondent Banking)因清算鏈條冗長、合規節點繁雜,構成了顯著的制度摩擦。截至2025年第一季度,世界銀行數據顯示,全球跨境匯款平均成本仍高達6.49%,其中通過傳統銀行渠道的平均顯性收費達12%至13%3。全球各地區跨境匯款成本見表1。並且,由於宏觀經濟的不穩定性,部分地區的跨境匯款成本還呈現增長的趨勢。國際清算銀行在“Agorá項目”研究中也指出,現有跨境支付體系充滿挑戰,而代幣化技術能將資訊傳遞、對賬和結算整合為單一的無縫操作。

表1 全球部分地區跨境匯款成本

地區 | 平均成本(%) | 成本趨勢 |

南亞 | 4.80 | 全球最低 |

東亞與太平洋地區 | 5.76 | Stable |

拉丁美洲與加勒比地區 | 5.72 | Stable |

中東和北非 | 6.25 | 上漲 |

歐洲與中亞 | 7.94 | 急劇上升 |

撒哈拉以南非洲 | 8.78 | 持續上漲 |

資料來源:RemitBee4

當經濟政策不確定性急劇攀升——例如地緣博弈導致的極端資本管制、制裁,或宏觀危機下 SWIFT 網絡連接被切斷——傳統跨國資本流動不僅面臨高昂的隱性與顯性成本,更遭遇資金被隨時凍結的可用性危機。此時,代幣的價值首先體現為其作為獨立、抗審查通道的宏觀對沖能力。

Chainalysis 的全球宏觀數據驗證了這一邏輯:在通脹失控或地緣衝突加劇的極端壓力地區,零售與企業用戶傾向於將資金大規模轉換為 USDT、USDC 等支持型穩定幣,以維持跨國供應鏈運轉、對沖本幣快速貶值。這類基於可編程賬本發行的鏈上資產,通過自托管(Self-custody)機制將資產控制權交還最終用戶,切斷了對單一中心化金融中介的依賴。對於跨國經濟主體而言,這種具備全球流動性的鏈上價值網絡,已成為抵禦宏觀政策尾部風險的資本緩衝器。

3.2 鎖定真實收益

大量「空气幣」的消亡證明,純粹依賴社區情緒與龐氏流動的代幣經濟學無法長存。世界經濟論壇指出,具備可持續生命力的代幣必須擁有明確的「Embedded Rights」,即在底層代碼層面不可篡改地賦予持有者合法的經濟與治理權利。

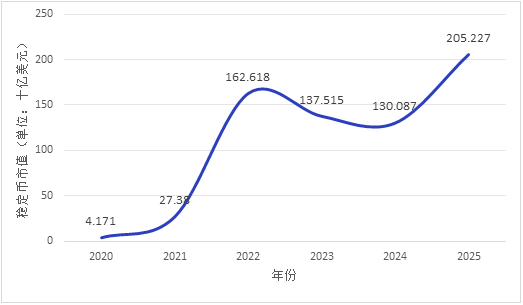

市場資金正發生明顯的結構性遷徙:加速向具備「真實收益」的資產聚攏。世界經濟論壇報告顯示,穩定幣等支援型代幣的總轉賬量在2024年達27.6萬億美元,超過Visa和Mastercard交易量總和,穩定幣的市值自2020年以來整體呈現持續上升的趨勢(見圖1。圖中年份數據為當年1月份數據)。從宏觀資本效率的視角審視,全球存在約230萬億美元的潛在抵押品池,但受制於傳統金融系統物理流轉的低效與時間摩擦,僅有約25萬億美元的證券被實際激活用作抵押品。

將優質流動性資產(HQLA,如美國國債)代幣化,不僅賦予傳統資產 7×24 小時、可無限分割的全球轉移能力,更將實體經濟的無風險收益率直接引入鏈上。這一機制構建了脫離純粹加密炒作的估值錨定,使支援型代幣的價值邏輯對接現代金融的經典估值模型,為企業級國庫資金管理提供了新的流動性工具。市場表現印證了這一點:在宏觀波動加劇時期,合規穩定幣的流通規模與交易活躍度均呈現顯著上升,反映出市場對「可驗證價值錨定」的實質需求。國際貨幣基金組織的研究(2025)表明,將央行準備金代幣化是維護央行貨幣在數字資產生態中核心結算功能的關鍵路徑,其本質是現有準備金體系的技術載體遷移,而非創造新的央行負債。

圖1 穩定幣總市值演變(2020-2025),數據來源:CoinLedger5

3.3 降低摩擦與成本

在微觀的企業運作與金融結算生命週期中,可持續代幣的核心價值源於其對契約執行效率的重構。傳統資本市場中,派息、拆股、投票等企業行動不僅耗時費力,更因非結構化數據特徵而極易引發資訊不對稱與對賬錯漏。

智能合約的可程式性(Programmability)為解決這一問題提供了新範式:不可篡改的代碼機制有效防止單方面規則更改,並通過標準化操作重塑商業信任。跨國合規檢查(KYC/AML)、複雜資產服務流轉、收益自動化分配等商業契約,均可轉化為自動執行的程式代碼。更進一步,智能合約實現了「原子化結算」(Atomic Settlement,即貨銀對付 DvP),從根本上消除了跨國協作中的對賬摩擦與交易對手風險。

因此,原生代幣的可持續價值得以確立:它們充當了維持去中心化底層賬本高效、安全運轉的「系統安全預算」和網絡費用(Gas Fee)。這一價值邏輯已通過市場得到驗證——在以太坊等公鏈上,網絡活躍度與原生代幣消耗量呈現高度正相關,應用生態的繁榮直接轉化為代幣的價值捕獲。只要底層公鏈能夠持續為現實世界的跨國支付、供應鏈金融與清結算體系帶來實質性的降本增效,其原生代幣的價值循環便能建立起自洽的飛輪效應。

4 無序治理與基礎設施建設

如果代幣的底層可程式化機制決定了其穿越週期的內在價值,那麼不斷演進的監管框架則界定了其在現代宏觀經濟系統中的生存邊界與合規成本。普華永道的年度監管報告亦認為,監管不再是約束,而是正在積極重塑市場,使數位資產能夠成為負責任地擴展的架構6。縱觀全球,加密資產監管在時間維度上呈現出從「融資亂象治理」到「市場基礎設施治理」、再到「分類細則與資料化申報」的清晰演化路徑。其核心動因在於:隨著加密市場規模的擴張與資產複雜度的躍升,金融風險的傳染路徑已從孤立的加密生態內部,向傳統的跨國資本流動與宏觀金融穩定體系發生根本性轉移。

4.1 監管路徑的時間維度演化

從跨國資本流轉的生命周期來看,監管路徑的演進是對不同階段突出風險的被動回應與主動防範,具體可劃分為三個階段:

4.1.1 第一階段:融資亂象治理

在加密市場發展初期,市場充斥著僅憑敘事驅動的項目。由於資產定義模糊且缺乏實體經濟的現金流支撐,金融風險集中表現為監管套利、非法集資以及由此引發的投資者權益受損。大量項目在短暫交易後便歸於失敗。面對此類亂象,監管的防禦重心在於切斷傳統法幣與無根基代幣之間的無序兌換通道,旨在防範跨國資本非法外流及其對宏觀金融秩序的系統性擾動。該階段的核心特徵是「圍堵式監管」——以遏制風險外溢為首要目標。

4.1.2 第二階段:市場基礎設施治理

隨著加密生態演進,中心化交易所(CEX)和託管機構規模迅速膨脹,市場呈現出極端的機構集中度風險。然而,這些機構在缺乏監管的環境下普遍存在資金混同與內部控制缺失。當遭遇宏觀流動性收緊或經濟政策不確定性衝擊時,這類缺乏風險緩衝能力的中心化節點極易引發類似傳統銀行的「擠兌潮」,並產生強烈的順週期效應。因此,監管焦點轉向底層基礎設施的韌性建設。政策制定者開始強制要求實施資產隔離(Bankruptcy Remoteness)與獨立第三方託管,以確保在機構破產時客戶資產的完整性,從而切斷單點故障引發的系統性風險傳染鏈條。該階段的標誌是「建制式監管」——將傳統金融的基礎設施安全標準引入加密生態。

4.1.3 第三階段:分類細則與數據化報送

當區塊鏈技術逐步被主流金融體系吸纳以降低跨國交易摩擦時,監管進入深水區。監管機構意識到,採用「一刀切」的單一尺度已無法適應複雜的資產形態。以歐盟《加密資產市場法規》(MiCA)與列支敦士登《代幣和可信技術服務提供商法》(TVTG)為代表的前沿法規,將代幣定義為「權利的容器」(Containers of Rights),並嚴格依據其底層經濟學特徵實施分類監管。同時,監管工具加速向數位化與API化演進,要求通過統一資料報送介面,對鏈上流動性與跨國資本動向實施全天候穿透式監控。該階段的核心特徵是「嵌入式監管」——將合規要求融入技術底層。

4.2 Differential Regulation Based on Token Value Types

監管機構針對不同價值錨點的代幣採取了差異化的合規要求與政策工具。

原生代幣的監管邏輯在於強化網絡韌性與反洗錢穿透。非匿名加密資產因其潛在的監管合規優勢,平均市值顯著高於匿名同類(Cremers et. al, 2025)。原生代幣具備去中心化與類似無記名資產的特徵,其發行與結算均在鏈上閉環完成。在複雜的宏觀環境中,這種匿名性既為用戶提供了自主權,也可能被濫用以規避合規要求。國際反洗錢監管機構(如FATF)在其多次更新的指引中,已將虛擬資產服務商(VASPs)的反洗錢穿透列為重點監管領域。針對原生代幣及其服務提供商,監管工具高度依賴於鏈上分析(On-chain Analytics)與FATF「旅行規則」(Travel Rule)的強制實施,要求穿透並記錄交易雙邊的真实身份資訊7。即在不破壞去中心化網絡架構的前提下,透過服務商環節實現合規穿透。

支持型代幣的監管邏輯在於錨定鏈下資產的審計與流動性管理。支持型代幣的價值基石在於其對鏈下資產的剛性兌付承諾。其核心脆弱性在於鏈上賬本證明與鏈下真實儲備之間可能存在的期限錯配與價值脫節。面對宏觀衝擊,監管嚴格聚焦於防範「脫錨」(De-pegging)風險。美國貨幣監理署2026年2月發布的監管提案明確要求穩定幣發行方維持100%優質流動性資產儲備,並接受月度報告與年度審查,將傳統金融的資產審計標準以更精細的方式引入鏈上8。現代監管框架強制要求發行方引入高頻第三方獨立審計,嚴格限制高風險資產投資比例,並設立雙重流動性池,確保有100%乃至超額的優質流動性資產(HQLA)覆蓋流通盤。即用傳統金融的資產審計標準,為鏈上價值錨定提供信用支撐。

4.3 合規規則的「代碼化」

在處理高頻、複雜的跨國企業交易時,傳統的事後追責制監管面臨高昂的跨國執法成本與資訊滯後性。為在促進資本流轉效率與維護金融安全之間取得平衡,多國監管機構正積極推動「合規規則程式化」的底層創新。

透過引入專為合規設計的代幣標準(如 ERC-3643,即 T-REX 協議),數字身份驗證(KYC/AML)、反洗錢旅行規則閾值以及特定司法管轄區的資本轉移限制,被直接硬編碼至智能合約底層。這意味著,如果一筆由跨國企業發起的代幣化資產轉移未能滿足預設的合規白名單條件,或觸發了動態更新的制裁黑名單,該交易將在區塊鏈協議層面被自動阻斷。這種將法律邏輯轉化為不可篡改的代碼邏輯的監管基建創新,不僅大幅降低了跨國商業的合規驗證成本,更為極端宏觀衝擊下的合法資本流動提供了基礎設施保障。這標誌著監管範式從「事後追責」向「事前嵌入」的根本性轉變。DFCRC 報告中的估算認為,若監管框架明確,代幣化金融市場可為澳大利亞創造數百億澳元的經濟收益,數字資產潛力的釋放對於監管基礎設施構建存在依賴性9。

5 總結與前瞻

Tokenization technology is driving a fundamental restructuring of global financial infrastructure, while macro geopolitical conflicts and persistent high economic policy uncertainty serve as stress tests for this emerging value carrier. Amid intense volatility, pure “narrative bubbles” and baseless assets in the crypto market are gradually being stripped away, with market attention and liquidity accelerating toward tokens backed by real value.

本研究顯示,真正具備穿越週期能力的可持續代幣,通常具備幾個鮮明的特質:

其一,能提供真實收益錨定,將鏈下資產信用引入鏈上;

其二,能實質性降低跨國交易契約執行成本,透過可程式設計重塑商業信任;

第三,作為去中心化網絡安全預算,其價值體現在生態系統的實際使用頻率與降本增效能力上。此類代幣並非脫離現實基礎的投機符號,而是嵌入真實經濟活動、能承載具體功能、收益關係或權利安排的價值載體。

目前,全球監管框架已從早期的被動圍堵,轉向主動嵌入式的規則構建。通過分類細則與合規代碼化,監管機構正將高質量的數字資產審慎納入主流清結算體系。

面對這一不可逆轉的金融演進趨勢,本文針對各市場參與主體提出以下建議:

對企業而言,應將鏈上資產視為提升全球資本週轉效率的基礎設施工具。在跨國結算場景中,優先採用合規穩定幣以對沖法幣匯率波動風險、降低制度摩擦;同時需嚴格區分高波動的原生代幣與受嚴格監管的支持型代幣,實施差異化的資金管理策略。

對於發行方與金融機構而言,必須徹底摒棄「發幣即融資」的舊時代邏輯。數字資產設計的重心應全面轉向「權利嵌入」——在底層智能合約中清晰、不可篡改地界定資產屬性,積極採用 ERC-3643 等合規導向的代幣標準,向市場提供透明、可實時審計的價值證明與真實儲備支撐。

對政策制定者而言,建議秉持技術中立的審慎原則,推動「合規即代碼」的監管範式創新。在堅守防範跨國洗錢與系統性金融風險底線的前提下,引導基於多邊共識的統一帳本建設,將國家主權信用與可編程技術深度融合,構建適應數字經濟時代的下一代金融基礎設施。