撰文:董靜

來源:華爾街見聞

OpenAI 距離上市或許還有至少六個月時間,但華爾街的預熱工作已悄然展開。多家投資銀行正主動接觸公開市場投資者,探試市場對這家 ChatGPT 母公司上市前景的看法——而得到的回應,遠比預期冷淡。

3 月 9 日,據科技媒體 The Information 報導,知情人士透露,多家爭搶 OpenAI 上市承銷業務的投行已開始向公開市場投資者「摸底」。The Information 為此採訪了 11 位公開市場投資者,其中多數尚未持有 OpenAI 股權。

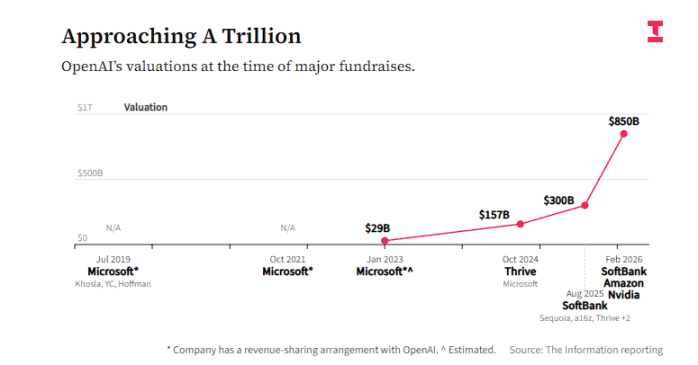

受訪者普遍對此次 IPO 持審慎態度,核心顧慮集中在兩點:一是盈利前景不明朗——OpenAI 自身預測至少到 2030 年仍將持續燒錢;二是估值過高——公司當前正以 8500 億美元估值完成新一輪融資,相當於 2026 年預期營收的 28 倍,遠超英偉達約 12 倍的市銷率。

報導指出,市場情緒的「冷淡」,折射出這場潛在史上最大規模 IPO 所面臨的深層矛盾:投資者普遍認可 OpenAI 在 AI 競爭格局中的領導地位,卻對其能否在公開市場實現合理定價持保留意見。與此同時,競爭對手 Anthropic 的強勁崛起,正在進一步分散投資者的注意力與熱情。

估值爭議:28 倍市銷率,貴在何處

OpenAI 目前正以 8500 億美元的估值完成新一轮融資,參與方包括英偉達、亞馬遜和軟銀。這一數字已令不少公開市場投資者望而卻步,而其 IPO 定價届时可能還將更高。

以 2026 年預期營收為基準,8500 億美元對應約 28 倍市銷率。相比之下,被視為 AI 投資標竿的英偉達,目前市銷率約為 12 倍。

報導稱,交易公司 Explosive Options 創始人 Bob Lang 直言:

I do think OpenAI is an excellent company with a strong moat, but I don’t believe any valuation on its first day of listing is fair to investors.

他表示,自己很可能不會參與 OpenAI 的公開市場投資,尤其是在其估值倍數高於英偉達的情況下。

Lang also pointed out that the real beneficiaries of this IPO will be early investors who already hold shares and hyperscale cloud computing companies—they will gain an opportunity to cash out.

知名做空機構投資人 Jim Chanos 則以英偉達為參照系,質疑 OpenAI 的估值邏輯:

NVIDIA 幾乎壟斷了市場,增長迅猛,利潤率極高,現金流充裕。那你為何要給 OpenAI 更高的估值?

盈利路徑:燒錢至 2030 年,公開市場能否買賬

據報導,OpenAI 自身預測,公司至少到 2030 年仍將持續虧損。這一時間表,令習慣於審視盈利能力的公開市場投資者頗感不安。

部分投資者擔憂,OpenAI 從 IPO 募集的資金能否支撐其達到盈利節點,抑或届时仍需再次融資,從而稀釋現有股東權益。

Siebert Financial 首席投資官 Mark Malek 表示,即便 OpenAI 在短期內難以實現顯著盈利,他仍會考慮在 IPO 後建倉,但會嚴格控制倉位規模——這與他當年投資 Palantir 的策略如出一轍。

Palantir 目前市銷率高達 49 倍,增速遠超同行,但 Malek 認為 Palantir 的風險仍低於 OpenAI,原因在於其成本結構更具彈性。

如果 Palantir 失去一份政府合同,那很糟糕,但他們可以裁員。如果你花了五年建一座數據中心,你不能說「算了,不要了」,Palantir 開的是一級方程式賽車,而 OpenAI 開的是滿載貨物的貨輪。

摩根大通分析師在今年 1 月的一份報告中指出,OpenAI 在 ChatGPT 中推出廣告的舉措有助於留住用戶,但也注意到,在公司宣布大規模晶片和資料中心支出計劃後,客戶對 OpenAI 的情緒「喜憂參半」。

並非所有人都在觀望——部分投資者已明確表示,一旦 OpenAI 上市,他們將考慮做空其股票,押注公開市場對其漫長盈利路徑的容忍度有限。

Chanos 持有類似立場。他向客戶傳遞的核心邏輯是:「你應該做多晶片的產出,做空晶片的存放地。」言下之意,運營數據中心本身並非高回報業務,而 OpenAI 的商業模式高度依賴大規模算力基礎設施投入。

Chanos 同時指出,目前市場上關於 OpenAI 的財務資訊嚴重不足,難以進行深入分析。但他預計,一旦 OpenAI 正式提交 IPO 申請,公開市場將就其競爭格局展開激烈辯論:

Is this a winner-takes-all scenario, or is the market fragmented like cloud computing? Or will one company become the standard and maintain dominance long-term? Currently, each model is still continuously surpassing the others.

Anthropic 的干擾:競爭對手分流資金與關注度

OpenAI 的 IPO 之路,還面臨來自競爭對手 Anthropic 的潛在壓力。

在本週摩根士丹利年度科技大會上,Anthropic 首席执行官 Dario Amodei 揭示,公司年化營收運行率已翻倍至 200 億美元。Anthropic 近期完成新一轮融資,估值達 3800 億美元,其 AI 編程工具 Claude Code 等企業級產品的銷售勢頭強勁。

此前報導,Anthropic 預計未來數年在 AI 模型訓練和運營方面的成本支出,將遠低於 OpenAI。部分投資者開始認為,憑藉在企業客戶市場的成功——這類客戶願意為 AI 服務支付溢價——Anthropic 的長期盈利能力或將優於 OpenAI。

隨著 Anthropic 同樣籌備上市,兩家公司的 IPO 可能形成競爭,進一步分散投資者的資金與熱情。Chanos 等投資者明確表示,更傾向於 Anthropic 相對克制的算力投入策略,認為這是一種更為審慎、更具可持續性的商業路徑。