原文作者:Nishil Jain

區塊獨角獸

前言

在上世紀 60 年代,信用卡行業一片混亂。美國各地的銀行都在試圖建立自己的支付網絡,但每個網絡都是各自為政。如果你持有美國銀行的信用卡,就只能在與美國銀行有合作協議的商戶處使用。而當銀行試圖將業務擴展到其他銀行時,所有信用卡支付都會遇到銀行間結算的困難。

如果商戶接受的信用卡是由另一間銀行發行的,交易便必須通過原有的支票結算系統進行結算。參與的銀行越多,結算方面出現的問題亦會越多。

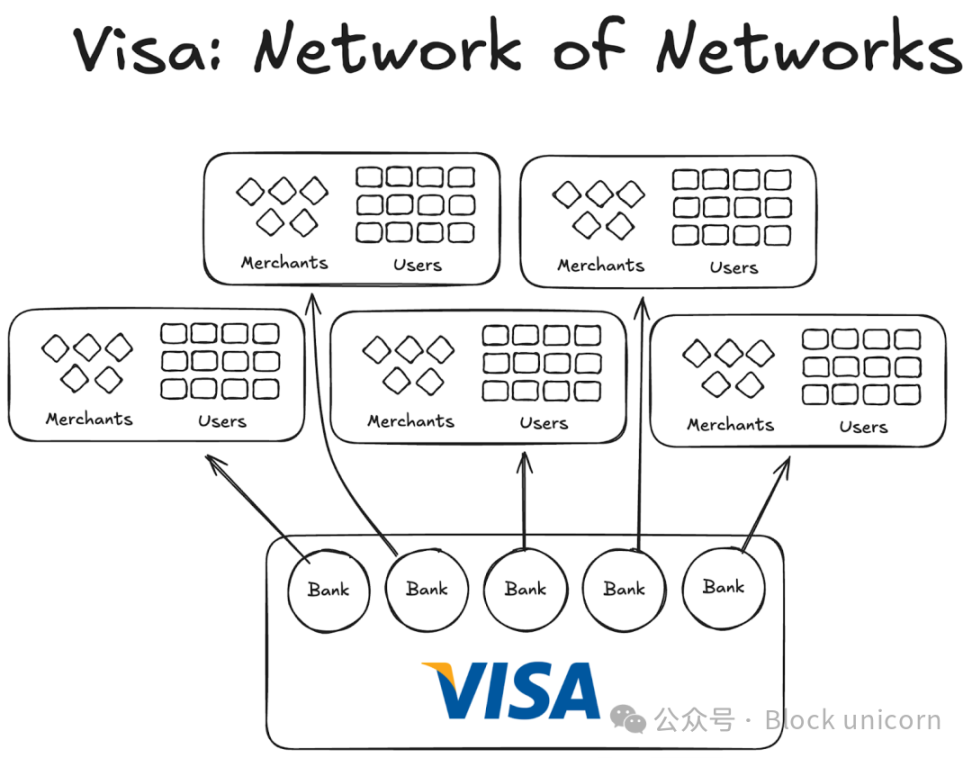

緊接著,Visa 橫空出世。雖然它引入的技術無疑在銀行卡支付革命中發揮了巨大作用,但更重要的是其全球通用性,以及它成功說服全球銀行加入其網絡。如今,全球幾乎所有銀行都已成為 Visa 網絡的一員。

雖然今天這看起來非常正常,但試想一下,要說服美國境內外最初的1000家銀行,讓它們明白加入合作協議而不是建立自己的網絡是明智之舉,你便會開始意識到這件事的規模有多大。

到 1980 年,Visa 已成為主導的支付網絡,其網絡處理了美國約 60% 的信用卡交易。現時,Visa 的業務遍及 200 多個國家。

重點不在於更先進的技術或更多的資金,而在於結構:一種能協調激勵機制、分散擁有權並創造複合網絡效應的模式。

現時,穩定幣也面臨著同樣的碎片化問題。而解決方案或許與 Visa 五十年前的做法如出一轍。

Visa 之前的實驗

以前出現的其他公司都未能發展起來。

美國運通(AMEX)曾嘗試以獨立銀行的身份拓展其信用卡業務,但其規模擴張僅限於不斷有新商戶加入其銀行網絡。另一方面,美國銀行卡(BankAmericard)則不同,美國銀行擁有其信用卡網絡,其他銀行僅利用其網絡效應和品牌價值。

美國運通必須分別聯絡每一家商戶和用戶,讓他們開設銀行帳戶;而 Visa 則透過自身的參與銀行實現規模化,每一家加入 Visa 合作網絡的銀行,都會自動獲得數以千計的新客戶和數百家新商戶。

另一方面,美國銀行卡公司(BankAmericard)的基礎設施存在問題。他們不知道如何有效地結算信用卡交易,從一個消費者銀行賬戶到另一個商戶銀行賬戶。他們之間沒有高效的結算系統。

參與的銀行越多,這個問題就越嚴重。因此,Visa 便應運而生。

Visa 網絡效應的四大支柱

從 Visa 的故事中,我們了解到導致其網絡效應不斷累積的 2-3 個重要因素:

Visa 受惠於其作為獨立第三方的身份。為了確保任何銀行都不會感受到競爭威脅,Visa 被設計成一個合作的獨立機構。Visa 本身並不參與爭奪分銷市場的份額,爭奪市場份額的是各個銀行。

這鼓勵參與的銀行爭取更大的利潤份額。每家銀行都有權獲得總利潤的一部分,其佔有份額的大小與其處理的總交易量成正比。

各間銀行對網上功能均有發言權。Visa 的規則及變更必須由所有相關銀行投票表決,並須取得 80% 的贊成票方可通過。

Visa 與每間銀行都有排他性條款(至少最初是這樣);任何加入合作社的人都只能使用 Visa 卡及網絡,而不能加入其他網絡——因此,要與 Visa 銀行互動,你也需要成為其網絡的一部分。

當 Visa 的創辦人迪伊·霍克 (Dee Hock) 在美國各地遊說銀行加入 Visa 網絡時,他必須向每一家銀行解釋:加入 Visa 網絡比他們自行建立信用卡網絡更有利。

他必須解釋,加入 Visa 意味著更多用戶和更多商戶將連接至同一網絡,這將促進全球範圍內更多數碼交易的發生,為所有參與者帶來更多收益。他還必須說明,如果他們建立自己的信用卡網絡,他們的用戶群體將非常有限。

對穩定幣的啟示

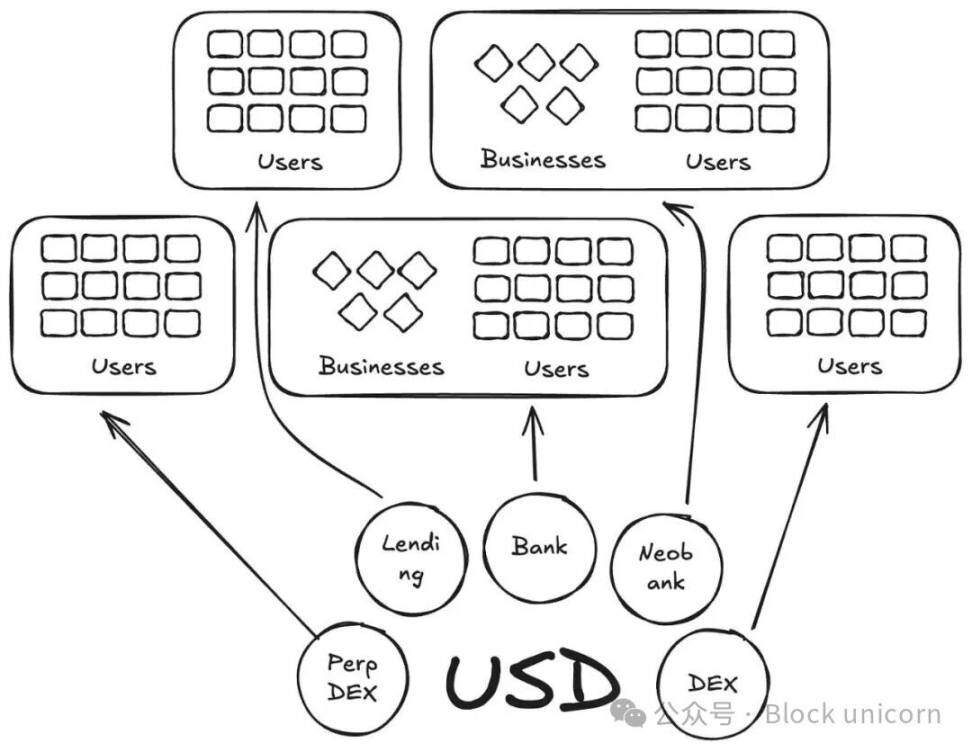

從某種意義上說,Anchorage Digital 和其他如今提供「穩定幣即服務」(stablecoin as a service)的公司,正在穩定幣領域重演 BankAmericard 的故事。它們為新的發行方提供構建穩定幣的基礎設施,而流動性卻不斷分散到新的代幣中。

現時,Defillama 平台上已有超過 300 種穩定幣上線。而且,每種新創建的穩定幣都只限於其自身的生態系統。因此,任何一種穩定幣都無法產生使其走向主流所需的網絡效應。

既然相同的基礎資產都支援這些新幣種,我們為甚麼需要更多帶有新代碼的幣種呢?

在 Visa 的故事中,這些就像 BankAmericards 一樣。Ethena、Anchorage Digital、M0 或 Bridge,每一種都允許一個協議發行自己的穩定幣,但這只會加劇行業的碎片化。

Ethena 是另一個類似的協議,它允許收益傳遞並對其穩定幣進行白標定制。就像 MegaETH 發行 USDm 一樣——他們透過支援 USDtb 的工具發行了 USDm。

然而,這種模式失敗了。它只會令生態系統變得零碎。

在信用卡案例中,不同銀行的品牌差異並不重要,因為這不會在用戶向商戶付款時造成任何摩擦。底層的發卡和支付層始終都是Visa。

然而,穩定幣的情況卻並非如此。不同的代幣代碼意味著無限多的流動性池。

商戶(或在此情況下是應用程式或協議)不會將 M0 或 Bridge 發行的所有穩定幣都加入其接受的穩定幣名單中。它會根據這些穩定幣在公開市場的流動性來決定是否接受;持有者最多、流動性最強的幣種理應被接受,其餘的則不會被接受。

未來之路:穩定幣的 Visa 模式

我們需要一個獨立的第三方機構來管理不同資產類別的穩定幣。支持這些資產的發行商和應用程式應該可以加入合作社,並獲得儲備收益。同時,他們也應該擁有治理權,可以投票決定他們所選擇的穩定幣的發展方向。

從網絡效應的角度來看,這將是一個卓越的模式。隨著越來越多的發行方和協議加入同一種代幣,它將促進一種廣泛應用的代幣,這種代幣能將收益留在系統內,而不是流入他人口袋。