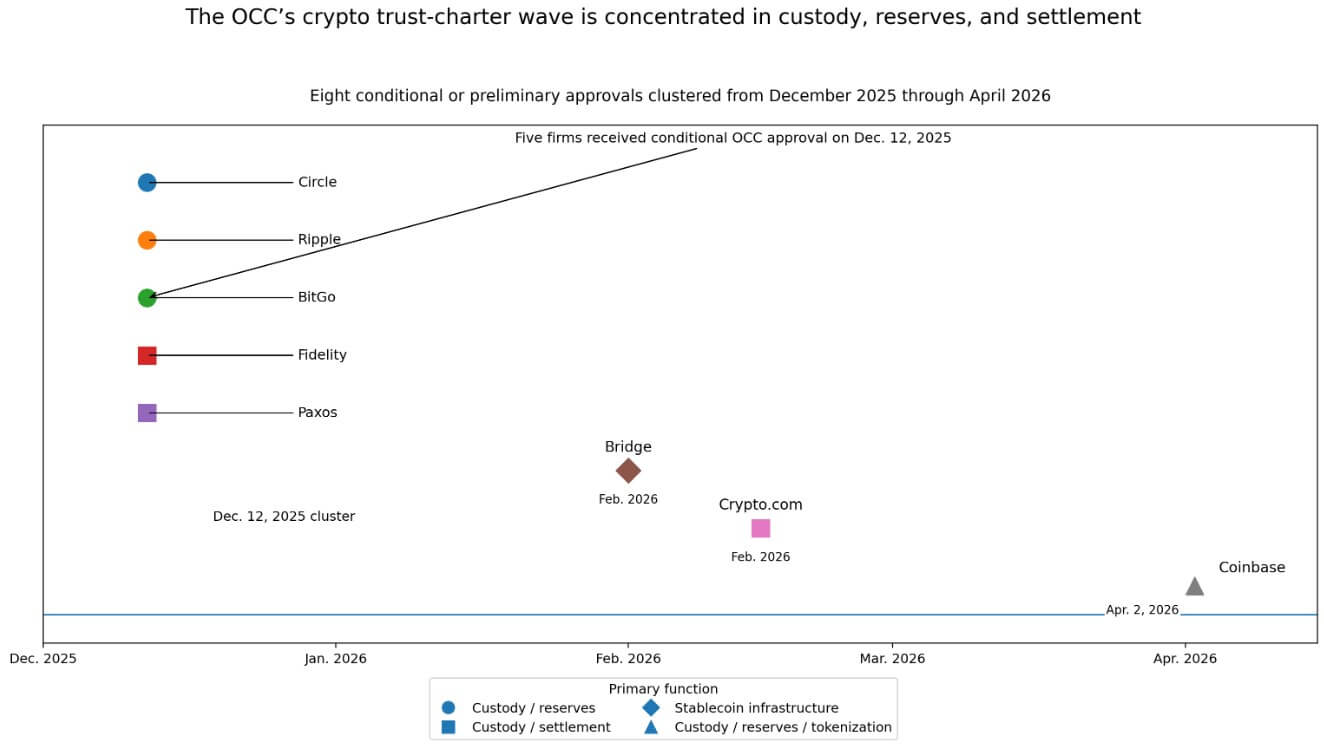

4 月 2 日,Coinbase 獲得貨幣監理署頒發的國家信託特許狀的條件性批准。

Coinbase 加入了至少八家公司的行列,這些公司自 2025 年 12 月以來已獲得貨幣監理署(OCC)向聯邦信託特許資格推進,而這一集群揭示了聯邦政府對加密貨幣中哪些部分應納入監管體系的明確決策。

這為何重要:美國正從規範加密貨幣轉向選擇哪些堆疊部分位於銀行體系範圍內。這一決定定義了誰能實現全國性擴張、誰能掌握機構資金流動,以及誰將被排除在體系之外。

OCC 於 2025 年 12 月 12 日附條件批准了 Circle、Ripple、BitGo、Fidelity 和 Paxos。Bridge 於二月跟進,Crypto.com 於二月,Coinbase 於四月。

大約四個月內獲得八項批准,全部集中在託管、準備金管理、穩定幣基礎設施和結算上。這種密集度將Coinbase的頭條新聞重新定位為聯邦設計決策中的一個數據點。

一份國家信託特許狀使企業在單一貨幣監理署監督下獲得聯邦層面的營運權限,使其無需逐一取得各州的批准,即可在全部50個州開展業務。

國家信託銀行在受託責任下持有客戶資產並促進結算,運作於專為託管與結算設計的架構中。該通道的實際價值在於其範圍與監管明確性:企業可在單一聯邦框架下持有客戶資產並處理結算功能。

Paxos 明確將其國家信託推廣定位為超越其紐約州信託架構的舉措,而這種定位揭示了一種架構邏輯。

華盛頓樂於監督的職能

批准主要集中在託管、準備金和結算上,因為這正是 OCC 的接受程度 目前所處的領域。

報告指出,Crypto.com 的特許範圍將涵蓋客戶資產管理與交易結算,使公司保持在託管與結算功能之內。Bridge 的批准則涵蓋穩定幣的發行與協調,以及準備金管理。

美國貨幣監理署對 Circle 的決定,描述了與其受託活動相關的數位資產託管及準備金管理服務。Coinbase 表示,全面批准將有助於支持代幣化證券和穩定幣。

華盛頓正在為代幣化金融最需要的功能劃定邊界,例如資產託管、穩定幣準備金支持和結算基礎設施,並擴大對提供這些服務的公司的監管權限。

在此環境下,最具優勢的企業是託管機構、資產管理人和穩定幣基礎設施運營商。

相鄰的監管舉措強化了這一解讀。2026年3月,美國銀行監管機構表示,代幣化證券不會僅因被代幣化而面臨額外的資本要求,並稱該框架為技術中立。

美國證券交易委員會允許 WisdomTree 貨幣市場基金的代幣化股份進行盤中交易,批准了納斯達克的代幣化 trading 提案,並通過了紐約證券交易所與 Securitize 的代幣化證券合作。

OCC 特許浪潮與代幣化規則堆疊正同步推進,機構基礎設施為其共同脈絡。

VISUAL 2

重新中介化弧

加密貨幣最初的商業承諾是去除傳統金融所要求的受監管中介機構。

OCC 群集的實際結果是重新中介化:最具商業韌性的加密貨幣公司現在正競相成為一類新的受監管中介機構。代幣化金融在需要另一個擁有更多上市資產的交易場所之前,首先需要託管人、儲備管理人和結算基礎設施。

資本已經將這一現實納入定價。Mastercard同意以最高18億美元的價格收購BVNK,一家穩定幣基礎設施公司。對上18億美元。OpenFX籌集了9400萬美元,並報告年化支付額在一年內從40億美元攀升至450億美元,超過98%的交易在60分鐘內完成結算。

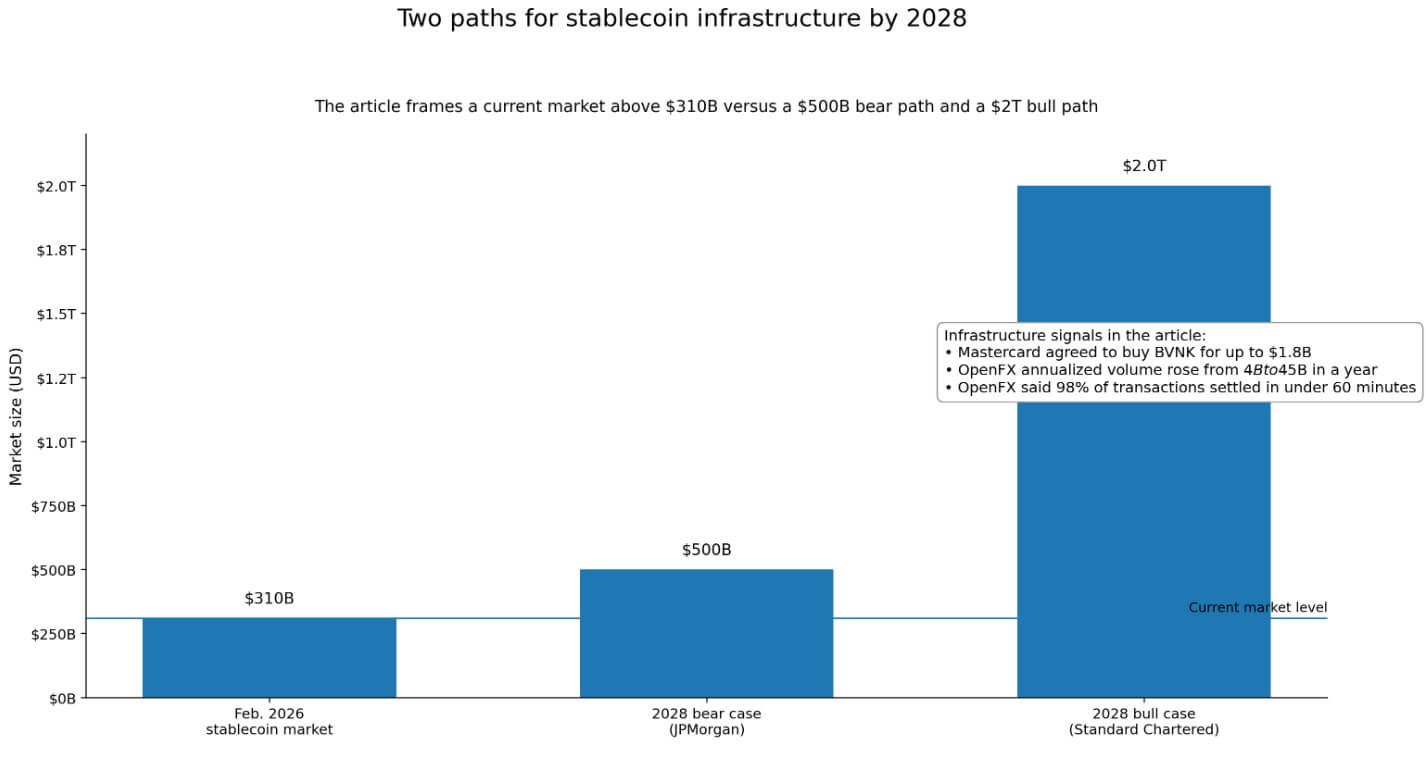

2026 年 2 月,全球穩定幣 市場 總值超過 3100 億美元。這些是後端基礎設施的投資,主要集中在託管、結算和準備金管理上。

競爭地圖也正在收窄。安克雷奇目前是唯一一家根據完整國家信託銀行特許執照運營的數位資產公司。12月的集群及後續批准均為附條件或初步性質。

要達到最終營運狀態,需向貨幣監理署檢查人員證明資本充足性、治理結構和運營控制。這一標準將使市場趨向於資本充足且已具備合規基礎設施的現有企業。

兩條前進路徑

在樂觀情境下,貨幣監理官辦公室以機構可實際運作的方式最終確定其穩定幣實施方案。

Nasdaq 和 NYSE 上的代幣化證券試點項目,正從概念驗證轉向實際結算基礎設施,同時像 Mastercard 這樣的公司正加速推動穩定幣支付通道在全球範圍內的採用。

如果穩定幣在 2028 年前逼近 渣打銀行 的 2 兆美元預測,且代幣化的現實世界資產達到相當規模,則受聯邦監管的加密貨幣基礎設施將成為數位金融中稀缺的鏟子與鋤頭。

美國貨幣監理署特許的託管機構和儲備管理人,會對透過其控制基礎設施流動的萬億美元資產收取保證金。

在悲觀情境下,最終批准進展緩慢,因為銀行貿易團體堅持提出「輕度監管特許」的異議,而貨幣監理署則回應並加強對準備金緩衝、流動性壓力測試和運營控制的條件。

到 2028 年,穩定幣市場將更接近 JPMorgan 預測的 5000 億美元,這一上限由以下事實所限制:支付僅佔當前穩定幣需求的約 6%,約為 3100 億美元總發行量中的 150 億美元。

在那個世界中,國家信託結構和銀行合作關係保持實用,而聯邦通道則成為一個高期權費的利基市場。

聯邦賭注

華盛頓正在將加密貨幣的功能分為其希望監管和不希望監管(或至少尚未希望監管)的兩類。

特許叢集、GENIUS 法案下的穩定幣準備金規則,以及對代幣化證券的技術中立處理,共同構成了加密原生金融基礎設施的監管架構。

美國貨幣監理署所擴展的權力是真實的。然而,這也伴隨監管成本:穩定幣發行方需每月公開披露準備金,根據擬議的實施規則每周進行保密報告,並接受美國貨幣監理署的全面審查權限。

| 比較點 | OCC 國家信託特許狀 | 國家信託/國家許可結構 | 銀行合作模式 |

|---|---|---|---|

| 主要監督人 | OCC | 州監管機構 | 合作銀行的聯邦/州銀行監管機構以及合作合規要求 |

| 地理覆蓋範圍 | 在全美 50 個州的單一聯邦框架下 | 更有限;基於州政府且可能支離破碎 | 取決於合作銀行的結構,而非公司自身的特許狀 |

| 文章中強調的核心功能 | 託管、準備金管理、穩定幣基礎設施、結算、潛在的代幣化證券支持 | 類似的功能可以實現,但沒有相同的單一聯邦車道 | 在沒有聯邦特許狀的情況下,實用的銀行、支付和結算功能存取方式 |

| 戰略價值 | 監管明確性與國家級規模 | 靈活性較高,但不如聯邦車道統一 | 為不希望或無法取得執照的企業提供更快、更實用的存取方式 |

| 監管負擔 | 高 | 低於 OCC 車道,根據文章的對比 | 透過銀行合作夥伴要求共享/中介 |

| 穩定幣披露負擔 | 每月公開儲備披露;根據擬議的實施規則進行每週機密報告 | 文章中未以相同層次描述 | 文章中未以相同層次描述 |

| 審核機構 | 完整的 OCC 檢查權限 | 國家考試主管機關 | 銀行合作夥伴監督與審查環境,而非對加密貨幣公司直接的貨幣監理局(OCC)信託銀行資格 |

| 最具優勢的企業 | 資本充裕、治理健全、資本充足且運營控制嚴謹的現有企業 | 樂意留在州許可層的企業 | 使用合作夥伴關係作為聯邦特許的實用替代方案的公司 |

| 競爭性影響 | 如果代幣化金融擴展,可能變得稀缺的「鏟子與鋤頭」基礎設施 | 若聯邦批准進度持續緩慢或範圍狹窄,仍具可行性 | 在熊市或採用速度較慢的情況下仍具可行性 |

| 主要權衡 | 全國範圍的聲譽與合法性,但合規與監管成本較高 | 監管強度較低,但聯邦統一性也較低 | 對基礎設施堆棧的直接控制較少,但存取途徑更為簡便 |

| 最符合文章的語境 | 致力成為聯邦監管加密貨幣公用事業的公司 | 未參與聯邦通道的企業 | 企業在聯邦通道仍具選擇性時,選擇實用的替代方案 |

達到該標準的公司將在單一聯邦監管機構下進行全國運營,持有機構資產,並在傳統金融對手方可使用的框架內處理代幣化結算。

無法或選擇不參與者將留在政府授權的層級中,而特許浪潮正開始自行釐清。

文章 華盛頓已開始選定哪些加密貨幣公司掌控國家層級的託管業務 首次刊登於 CryptoSlate。