關鍵見解

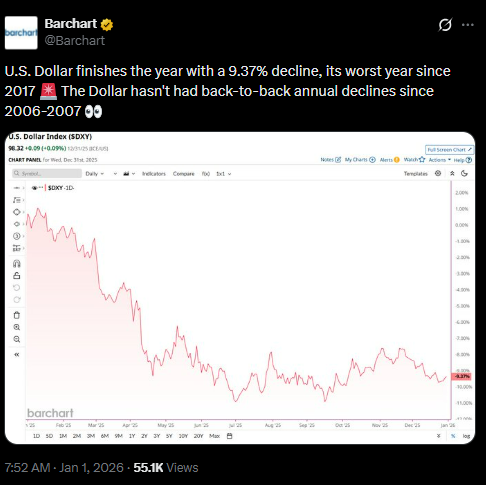

- 美國美元指數(DXY)在2025年下跌約9.6%(Barchart報告為9.37%),收於98.28。這標誌著自2017年大約10%的下跌以來,其最糟糕的年度表現。

- 此下跌趨勢是由於聯邦儲備委員會三次降息,將基金利率降至3.50%-3.75%。這縮小了收益率差,加上特朗普政府時期的貿易關稅和政策不確定性。

- 一美元疲軟提升了美國出口的競爭力,並強化了競爭貨幣,同時提高了進口成本。分析師認為這是一種週期性轉變,而非儲備貨幣地位的結構性流失。

美國美元指數(DXY)於12月31日以98.28收盤,2025年的年跌幅約為9.6%。這是自2017年以來最大的跌幅,當時指數下跌了約10%。

來自Trading Economics、路透社和雅虎財經的數據證實了這種下降。同時,Barchart於2026年1月1日的總結報告指出,年初至今下跌了9.37%。

微小的差異反映了不同的基準計算,但共識顯示美元的疲弱。下跌凸顯了貨幣政策、貿易摩擦和財政壓力的影響。

貨幣政策與收益率差異

美元指數(DXY)衡量美元對六種主要貨幣的表現。歐元的權重最大,佔57.6%。該指數於2025年1月2日以109.39開盤。從那一刻起,它在整年中持續穩定下跌。

聯儲在2025年三次降息。每次減幅為25個基點。減息分別在9月、10月和12月進行。到年底時,聯邦基金利率為3.50%至3.75%。

這些措施縮小了美國與其他經濟體之間的收益率差異。美元在槓桿交易中的優勢消失。投資者轉向能提供更高回報的貨幣。

政策轉向削弱了對美元的需求。指數的持續下跌反映了這種變化。貨幣寬鬆是2025年美元疲軟的核心因素,強化了全球市場所見的下跌趨勢。

貿易與財政壓力

特朗普政府的貿易政策進一步加劇了壓力。對來自中國、歐洲和其他地區的進口商品徵收關稅。這些措施打亂了供應鏈。它們提高了通脹風險並造成了不確定性。

財政狀況提供了有限的支持。2025財年預算赤字總計1.8萬億美元。這略低於上一年度。關稅收入幫助彌補了一部分支出,但赤字仍然龐大。

貿易摩擦與財政失衡的綜合影響削弱了信心。美元的下跌反映了外部和內部的壓力。

歷史背景與全球影響

2025年的下跌反映了2017年所見的模式。那一年,聯儲局暫停收緊貨幣政策,而全球復甦增強,美元因而走弱。重要的是,自2006-2007年以來,從未出現連續年度下跌的情況。

較弱的美元提高了美國出口的競爭力。美國商品在國外變得更便宜。然而,進口成本上升。這增加了對通脹的監測壓力。

在全球範圍內,競爭貨幣佔據了優勢。2025 年,歐元對美元升值了約 13-14%。其他主要貨幣也有所升值。

分析人士將美元疲軟主要歸因於利率收斂、貿易緊張和政策不確定性。他們強調,儲備貨幣地位並無問題。

2026年的預測顯示可能出現穩定。一些人預期會有有限的進一步下跌。很多事情都取決於經濟數據和聯儲局的政策路線。

美元指數在2025年下跌9.6%,經多個消息來源證實,是自2017年以來最大的年度跌幅。Barchart的9.37%數據與普遍預期非常接近。

下跌反映了貨幣寬鬆、貿易爭端和財政失衡。結果強調了政策決定如何影響貨幣表現。

隨著 2026 年的開始,美元面臨著能否穩定下來或繼續下跌的考驗。

The post 美元在2025年暴跌9.4%,自2017年以來最嚴重的年度跌幅 首次出現於 市場週刊。