4 月 28 日,阿聯酋宣布退出歐佩克與歐佩克+,於 5 月 1 日生效,結束近 60 年的成員身份。當天 Brent 6 月期貨跳漲 1.11 美元至 109.34 美元/桶。這是目前在財經媒體中看到的故事。但 Brent 7 月期貨僅上漲 1.08 美元至 102.77 美元,比 6 月便宜 6.57 美元。這兩個數字並列在一起,講述的是另一個故事。

阿聯酋是歐佩克第三大產油國,僅次於沙烏地和伊拉克。它在歐佩克內部的地位一直尷尬,產能擴張速度比配額更新速度快,2023 年因不滿配額過低,曾將整個歐佩克+的增產協議拖延數月。這次直接退出,被各媒體解讀為對沙烏地領導地位的最大挑戰。

阿聯酋宣布之後,市場對油價的判斷被分成了兩套:現貨跳漲,遠月按兵不動。這兩套定價之間的差距,就是市場對「阿聯酋退出」這件事的真實回答。

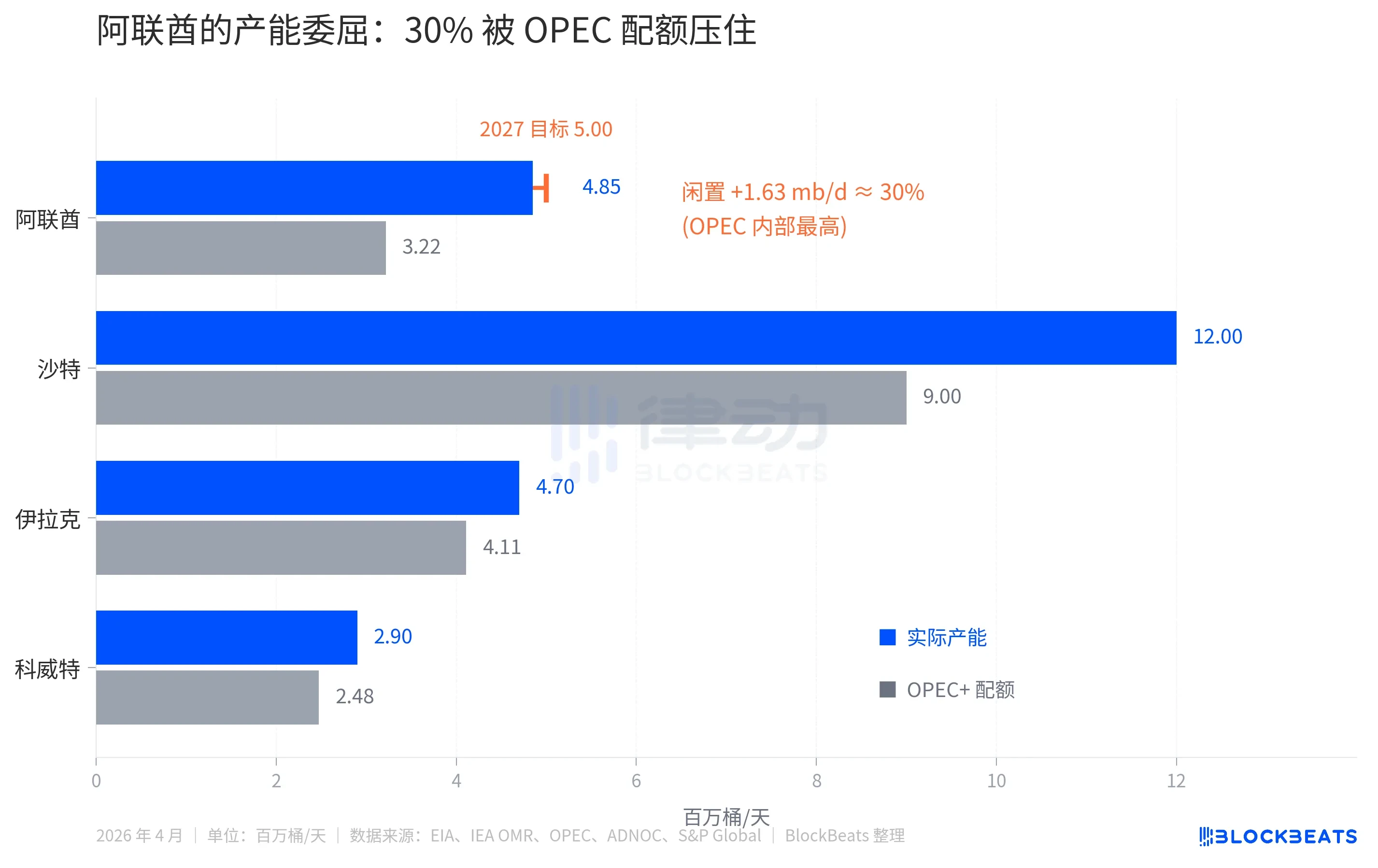

實際產能是歐佩克配額的 1.5 倍

根據 EIA 數據,阿聯酋當前實際產能為 4.85 mb/d(百萬桶/天),但歐佩克+ 在 2025 年給予它的配額最近一直被壓在 3.22 mb/d 左右。差額為 1.63 mb/d,相當於約 30% 的產能被人為閒置。

同樣的差距在沙特約為 25%(實際產能 12 mb/d 對配額 9 mb/d),在伊拉克和科威特則只有 10-15%。在歐佩克 13 國中,阿聯酋是被壓制得最嚴重的成員。

還有另一層原因:阿聯酋國家石油公司 ADNOC 正在加速投資。根據 ADNOC 的公告,2023-2027 年的資本支出預算為 1500 億美元,5.0 mb/d 的產能目標已從 2030 年提前至 2027 年。一邊在投資擴產,一邊卻受歐佩克配額限制無法多賣,每天虧損的收入以百萬桶計。

這就是阿聯酋必須這麼做的財務理由。但單獨看這個理由,根據經濟學常識,一個擁有 30% 閒置產能的成員國擺脫配額限制,意味著它會增加石油產量。增加產量等於供給增加。供給增加,對油價是利空。

原油遠近合約倒掛

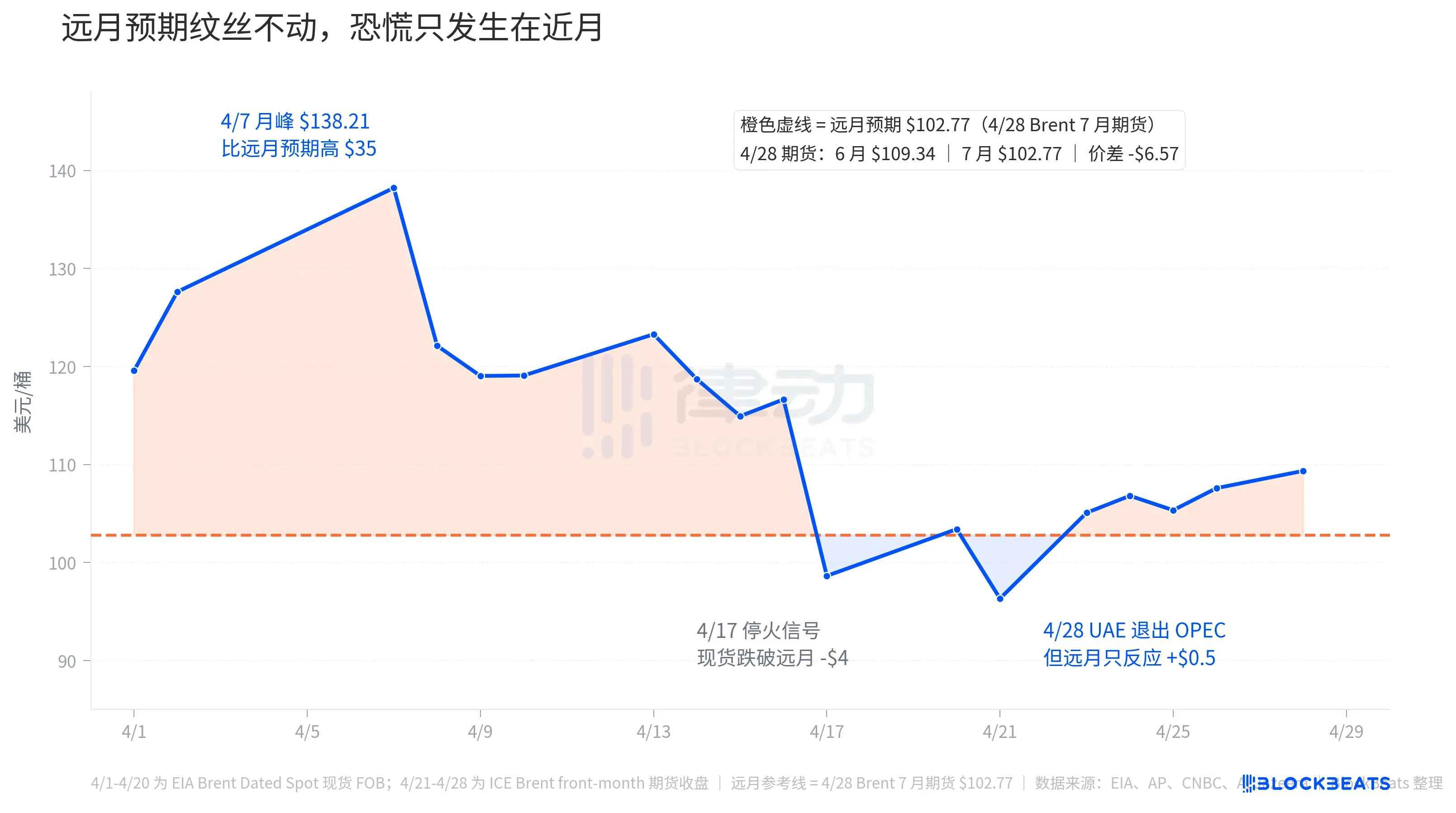

4 月 28 日,主流媒體的標題是「Brent 跳漲」。但跳漲的只是近月合約。遠月預期那條橙色虛線,在整個 4 月幾乎紋絲不動。

4 月 28 日,Brent 期貨收盤,6 月合約(front-month,相當於「立刻拿到油」的價格)報 109.34 美元,7 月合約報 102.77 美元,價差為 6.57 美元。這條期貨曲線呈深度倒掛(backwardation),近月價格被推高,遠月相對便宜。

期貨曲線不是猜測,是真實的合約價格。它告訴你,市場現在買油願意多付錢,幾個月後買油願意少付。背後的邏輯很簡單:市場預期霍爾木茲危機會得到解決,歐佩克的供應協調會放鬆,阿聯酋的30%閒置產能將進入市場。

將這段故事還原至整個 4 月,會更清楚。根據 EIA Brent Dated 現貨數據,4 月 7 日現貨價衝至 138.21 美元/桶,為月內峰值,比 4/28 的遠月預期 102.77 高出 35 美元。這 35 美元就是市場為「立刻拿到油」願意支付的恐慌溢價。當時美伊衝突進入第九週,霍爾木茲海峽通行接近全斷,每天約 2000 萬桶的中東原油運輸被壓至接近零。

然後是 4 月 17 日,傳出停火訊號,Brent 現貨當天跌至 98.63 美元,低於遠月預期約 4 美元。市場短暫相信衝突將結束,於是「未來油價」反而比「現在油價」貴。這種異常狀態僅持續了數天,4 月 21 日 Brent 跌至月內低點 96.32 美元,4 月 23 日重新反彈。

4 月 28 日,阿聯酋宣布退出,布蘭特 6 月期價格再上漲 1.11 美元至 109.34,重新回到遠月預期之上 6.57 美元。但這僅為 4 月初恐慌溢價的零頭。換句話說,市場對「阿聯酋退出」的恐慌反應,遠小於對霍爾木茲危機的反應。

遠月那條線說得更直接。阿聯酋宣布退出當天,7 月期貨只漲了 1.08 美元至 102.77,與 6 月期貨的漲幅幾乎一致。這意味著市場認為阿聯酋退出對中期油價的影響接近於零,既不偏多,也不偏空。短期跳漲是頭條噪音疊加霍爾木茲心理。

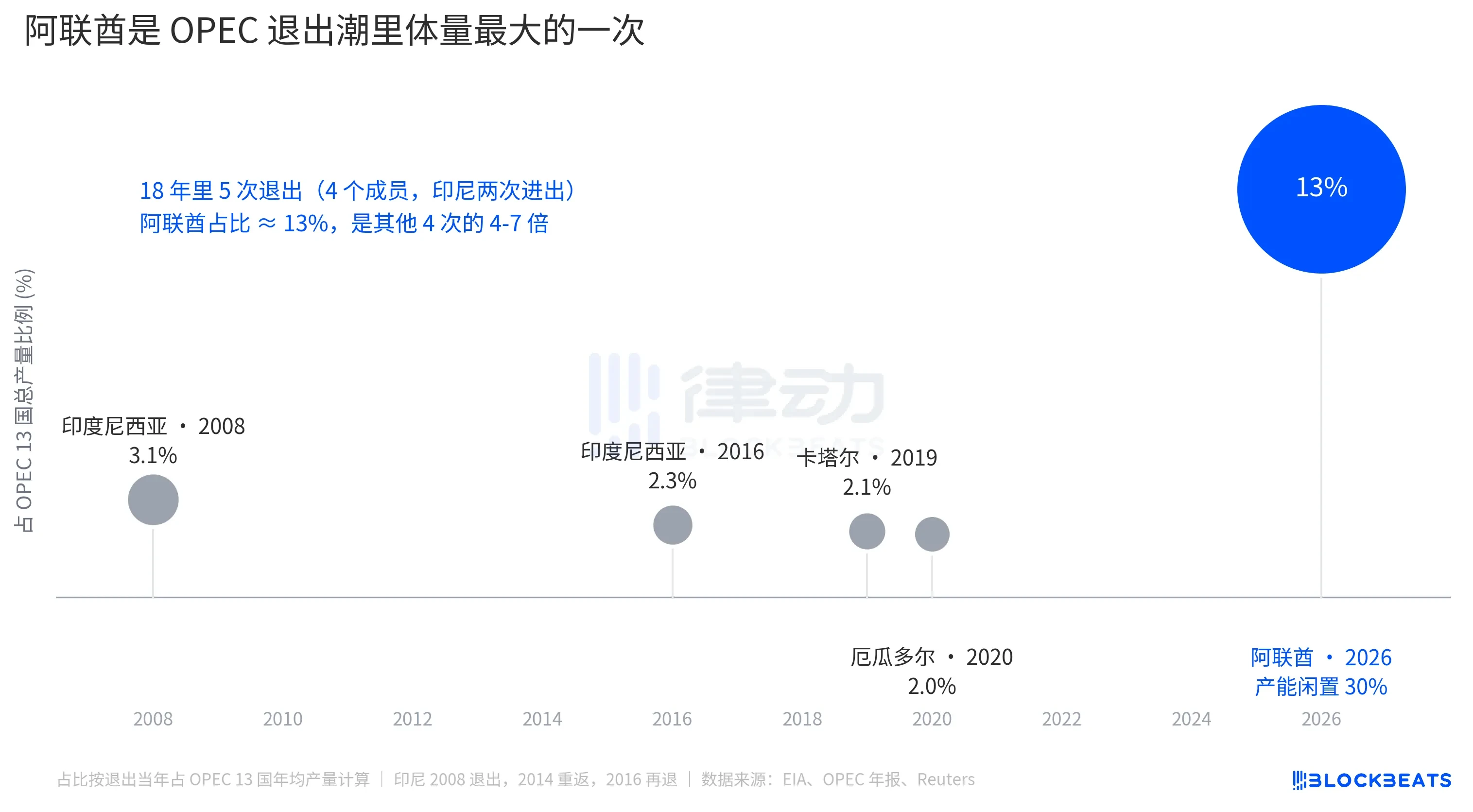

在歐佩克退出潮中,規模最大的一次

印度尼西亞於 2008 年首次退出(2014 年重返、2016 年再次退出)、卡塔爾於 2019 年退出並轉向 LNG、厄瓜多爾於 2020 年因財政壓力退出。這 4 次退出時,離開的成員各自佔歐佩克總產量的 2-3.1%。每次均被視為孤立事件,歐佩克的市場份額均未明顯受損。

阿聯酋的佔比是 13%。一次退出相當於過去 18 年所有退出累計的 1.5 倍以上。

但對於油價定價而言,體量大並不等於影響大。13% 這個數字放在由沙特領導的歐佩克紀律框架中是可以被消化的,沙特仍擁有約 25% 的閒置產能可釋放以對沖,歐佩克+ 其他成員的產量配額也能調整。市場並未將「歐佩克失去 13% 體量」解讀為「未來油價大幅上漲」。

真正的結構性影響在另一個層面,歐佩克作為「價格調節器」的功能進一步弱化。據 IEA 估算,歐佩克+ 在 2026 年初的整體閒置產能約 4-5 mb/d,其中阿聯酋貢獻約 0.85 mb/d。阿聯酋走後,歐佩克 13 國的閒置產能將萎縮到約 1 mb/d 左右。這是市場未來再遇到供給衝擊時可以動用的「彈藥」,1 mb/d 大約只夠覆蓋全球需求的 1%。

因此遠月期貨才會上漲 1 美元,並非因為阿聯酋多產幾桶油會導致油價下跌,而是因為歐佩克作為價格穩定錨的能力,又被削弱了一層。

主流報導將阿聯酋退出疊進霍爾木茲漲勢中,看起來像是歐佩克解體在推高油價。期貨曲線將這兩件事分開了。4 月初,Brent 現貨一度比遠月貴 35 美元,那是霍爾木茲的恐慌溢價。4 月 28 日,近-遠月價差僅為 6.57 美元,這是阿聯酋退出加上頭條噪音的總和。市場對阿聯酋這件事的真實定價,藏在那條幾乎沒動過的遠月線裡。