原文作者:Nick Maggiulli財經網誌作者及《Just Keep Buying》一書作者

原文編譯:Felix, PANews

投資界普遍認為,超額回報(Alpha),即跑贏市場的能力,是投資者應該追求的目標。這完全合乎邏輯。在其他條件相同的情況下,Alpha 當然是越多越好。

然而,擁有 Alpha 並不總是代表有更好的投資回報。因為你的 Alpha 始終取決於市場表現。如果市場表現欠佳,Alpha 未必能令你獲利。

舉個例子,想像有兩位投資者:Alex 和 Pat。Alex 非常擅長投資,每年都能跑贏市場 5%。而 Pat 則是一位糟糕的投資者,每年都會跑輸市場 5%。如果 Alex 和 Pat 在同一段時間投資,Alex 的年回報率總是比 Pat 高出 10%。

但是,如果 Pat 和 Alex 開始投資的時間不同呢?是否存在這樣的情況:儘管 Alex 的技術更勝一籌,Pat 的回報率反而會高於 Alex?

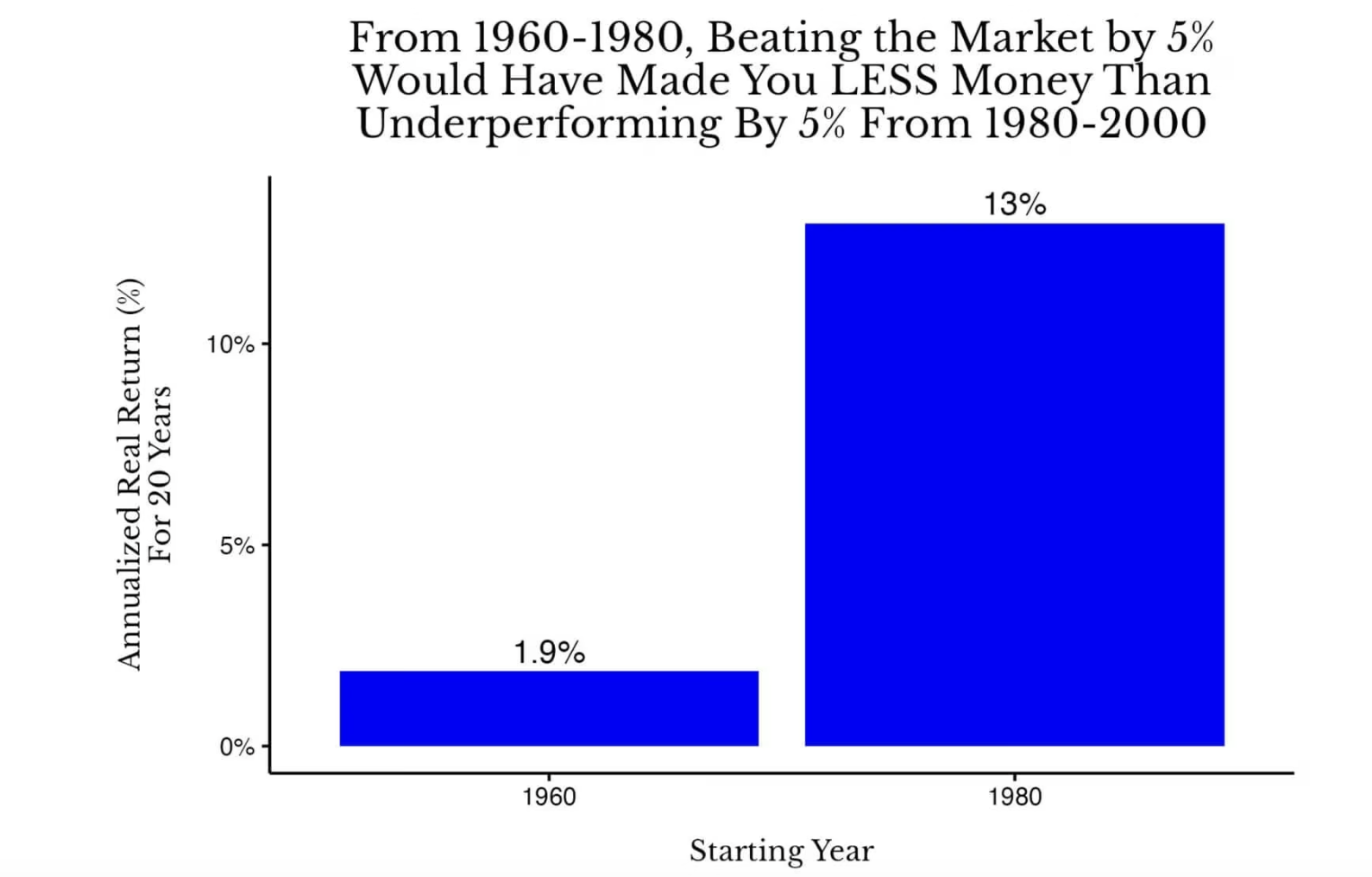

答案是肯定的。實際上,如果 Alex 在 1960 年至 1980 年間投資美國股票,而 Pat 在 1980 年至 2000 年間投資美國股票,那麼 20 年後,Pat 的投資回報將會高於 Alex。下圖說明了這一點:

1960 年至 1980 年與 1980 年至 2000 年美國股票的 20 年實際年化總回報率對比

1960 年至 1980 年與 1980 年至 2000 年美國股票的 20 年實際年化總回報率對比

在這種情況下,Alex 在 1960 年至 1980 年的年回報率為 6.9%(1.9% + 5%),而 Pat 在 1980 年至 2000 年的年回報率為 8%(13% – 5%)。儘管 Pat 的投資能力不如 Alex,但在經通脹調整後的總回報方面,Pat 的表現更為出色。

但如果 Alex 的對手是一個真正的投資者呢?目前假設 Alex 的競爭對手是 Pat,這個人每年的表現落後市場 5%。但在現實中,Alex 真正的對手應該是每年回報率與市場持平的指數投資者。

在這種情況下,即使 Alex 在 1960-1980 年每年跑贏市場 10%,他仍然會落後於 1980-2000 年的指數投資者。

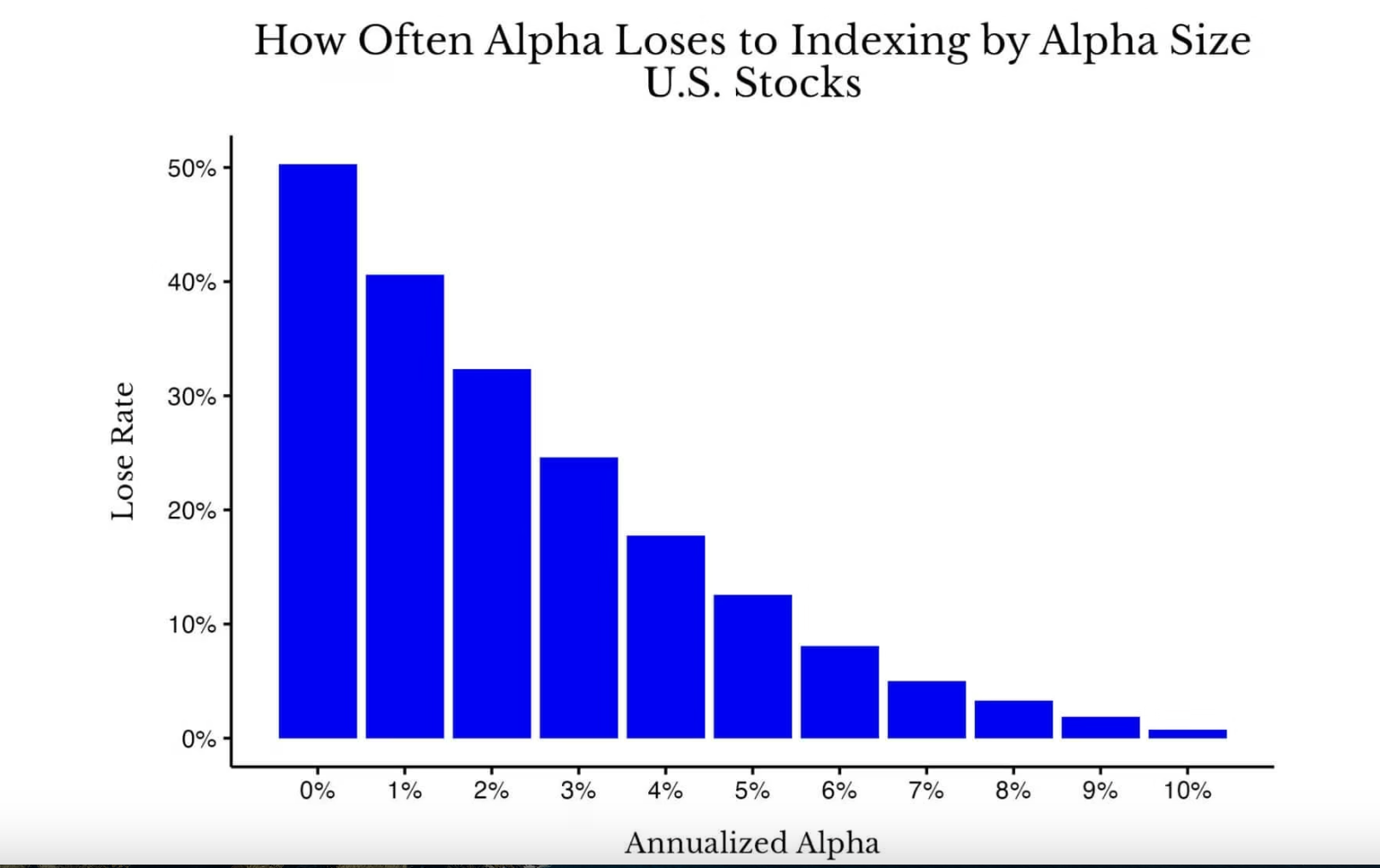

雖然這是一個極端例子(即,一個異常值),但你會驚訝地發現,擁有 Alpha 導致相對於歷史表現落後的頻率非常高。如下圖所示:

在 1871 年至 2005 年間所有 20 年週期內,美國股票市場的 alpha 值大小與跑輸指數的機率比較

在 1871 年至 2005 年間所有 20 年週期內,美國股票市場的 alpha 值大小與跑輸指數的機率比較

正如你所見,當你沒有 Alpha(0%)時,跑贏大盤的機會基本上等同於拋硬幣(約 50%)。然而,隨著 Alpha 收益增加,複利效應固然會降低跑輸指數的頻率,但上升幅度並沒有想像中那麼大。例如,即使在 20 年期間每年有 3% 的 Alpha 收益,在美國市場的歷史中,仍有可能有 25% 的機會表現差於指數基金。

當然,有些人可能會爭辯,認為相對收益才是最重要的,但個人並不認同這種觀點。試問,你是願意在正常時期獲得市場平均回報,還是願意在大蕭條期間僅僅比別人「少虧一點錢」(即獲得正 Alpha 收益)?我當然會選擇指數回報。

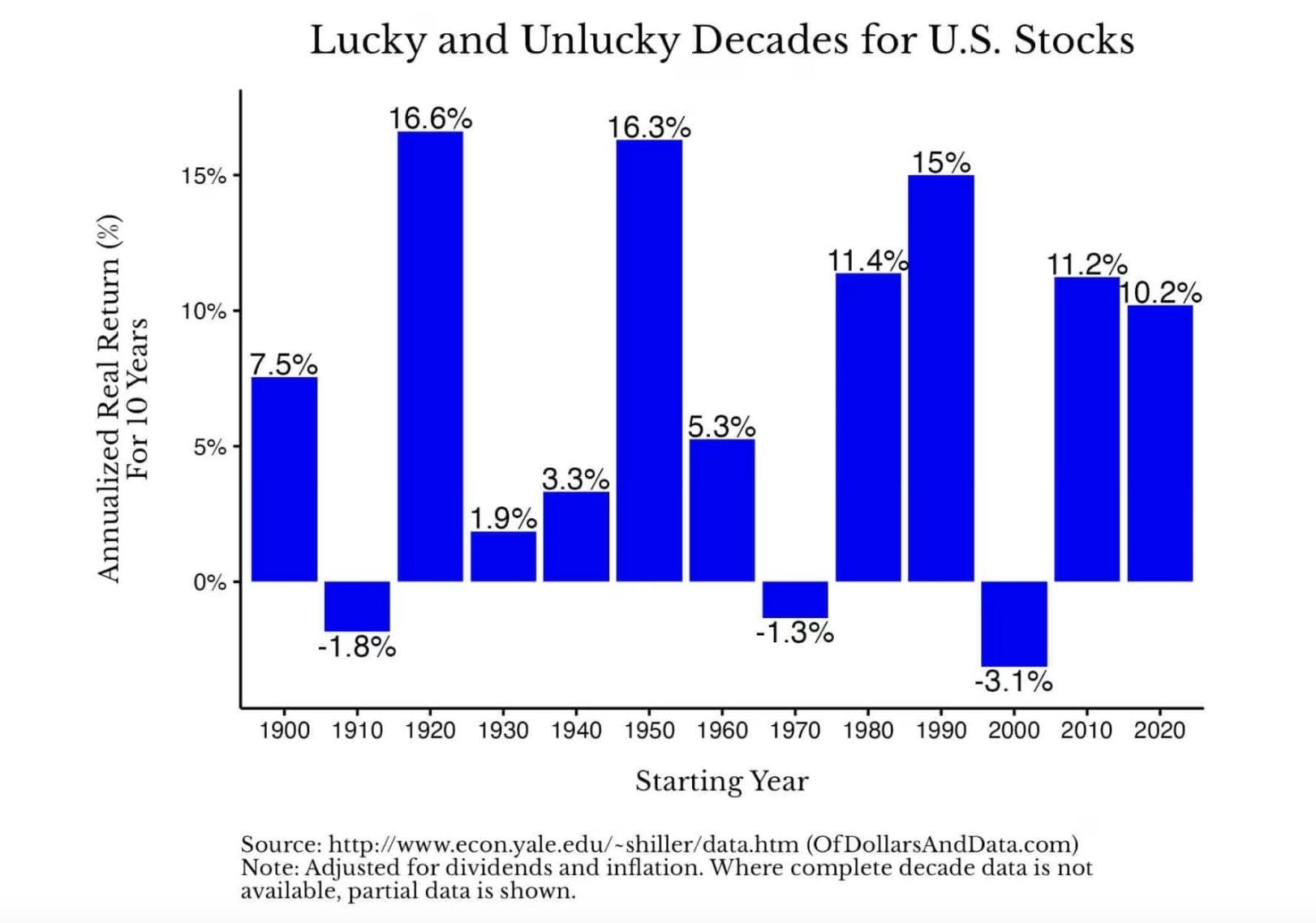

畢竟,大多數情況下,指數回報都能帶來相當可觀的收益。正如以下圖表所示,美國股市的實際年化收益率按十年計算會有所波動,但大多為正值(註:2020 年代的數據僅顯示截至 2025 年的回報):

所有這些都表明,雖然投資技巧很重要,但市場表現往往更加關鍵。換句話說,就是祈禱 Beta,而不是 Alpha。

從技術層面來說,β(Beta)衡量的是某項資產的回報相對於市場波動的幅度。如果一隻股票的Beta為2,那麼當市場上升1%時,預計這只股票會上升2%(反之亦然)。但為了簡便起見,通常將市場回報稱為Beta(即貝塔係數為1)。

好消息是,如果市場在一個時期沒有提供足夠的「Beta」,它可能在下一個週期中彌補回報。你可以從下圖看到這一點,該圖顯示了 1871 年至 2025 年美國股票的 20 年滾動年化實際回報率:

這張圖表直觀地展示了回報率在低迷期後如何強勁反彈。以美國股市的歷史為例,如果你在 1900 年投資美股,接下來 20 年的年化實際回報率將接近 0%。但如果你在 1910 年投資,接下來 20 年的年化實際回報率則約為 7%。同樣地,如果你在 1929 年末投資,年化回報率約為 1%;而如果你在 1932 年夏天投資,年化回報率則高達 10%。

這種巨大的回報差異再次印證了整體市場表現(Beta)相對於投資技巧(Alpha)的重要性。你或許會問:「我無法控制市場會怎樣發展,這有什麼重要呢?」

這一點很重要,因為這是一種解脫。它讓你從「必須戰勝市場」的壓力中釋放出來,專注於真正可控的事情。與其因市場不受你控制而感到煩惱,不如把它看作是一件不再需要煩惱的事。把它看作是你不需要去優化的一個變數,因為你根本無法去優化它。

那你應該優化什麼來代替呢?優化你的事業、儲蓄率、健康、家庭等等。在漫長的人生維度裡,這些領域所創造的價值,遠比在投資組合中苦求幾個百分點的超額收益要更有意義。

計算一下簡單的數字,5% 的加薪或一次戰略性的職業轉型,便足以令你一生的收入增加六位數,甚至更多。同樣地,保持良好的身體狀況,其實是一種高效益的風險管理,能大幅抵銷未來醫療開支。而給予家人陪伴,則能為他們的未來樹立正確榜樣。這些決定帶來的好處,遠遠超出大多數投資者試圖跑贏市場所能預期的回報。

2026 年,請把精力專注於正確的事情,追求 Beta,而非 Alpha。