撰文:李佳

來源:華爾街見聞

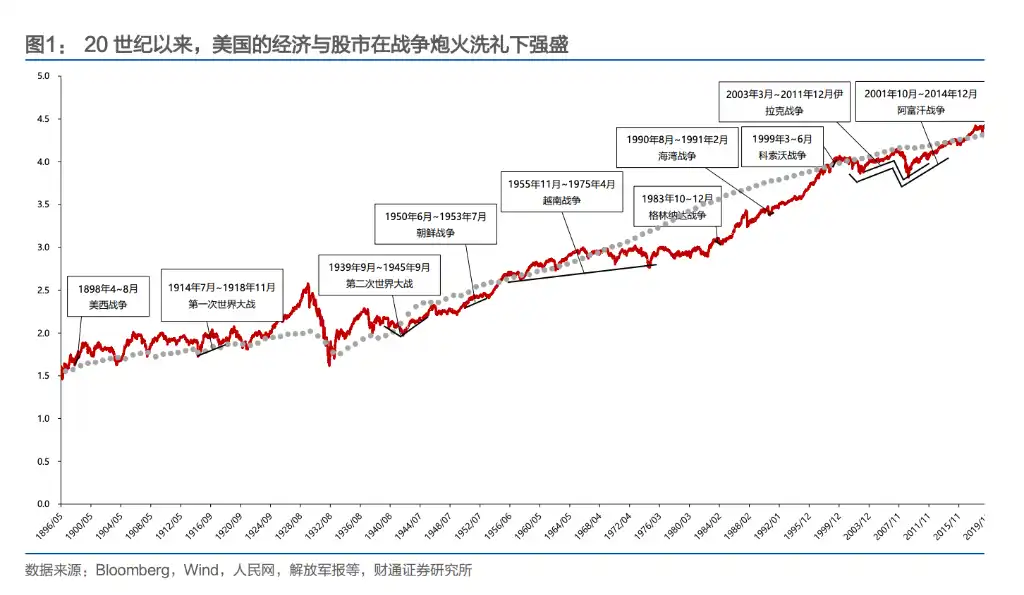

炮火一響,黃金萬兩。就在市場熱議中東衝突是否會拖累全球經濟之際,標普 500 和納斯達克指數卻雙雙再創新高。戰爭對美股究竟意味著什麼?

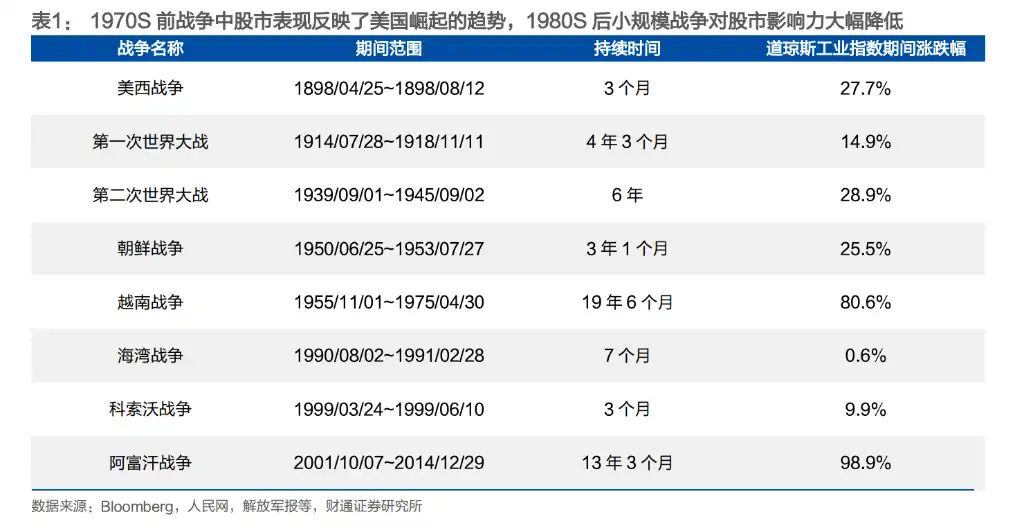

財通證券的報告給出了直截了當的答案:戰爭與美股長牛之間並非對立,而更近乎共生。道瓊斯指數的歷史表現印證了這一點——美西戰爭期間上漲 28%,朝鮮戰爭期間上漲 26%,越南戰爭持續 19 年,指數漲幅仍超過 80%,而阿富汗戰爭橫跨 2008 年金融危機前後,期間接近翻倍。

自19世紀末成為全球第一大經濟體以來,美國在除越戰外的歷次戰爭中,大多獲得了實質性收益。從美西戰爭攫取西班牙殖民地,到兩次世界大戰大發戰爭財,再到海灣戰爭及此後圍繞石油資源的小規模衝突,美國完成了從「戰爭參與者」向「戰爭發動者」的轉變。

美股在炮火中的反應路徑也清晰可循:二戰及以前,戰爭主要通過情緒衝擊影響市場;自朝鮮戰爭起,這種直接效應逐漸減弱,戰爭更多通過通脹、油價、財政赤字等經濟渠道傳導至股市。

越戰是美國唯一「虧本」的戰爭,也深刻改寫了其戰爭邏輯。此後美國發起的衝突,幾乎無一例外具備三個特徵:時間短、空間小、圍繞石油展開——且最終均達成目標。

從「趁火打劫」到主動挑事,美國戰爭策略經歷了三次轉折

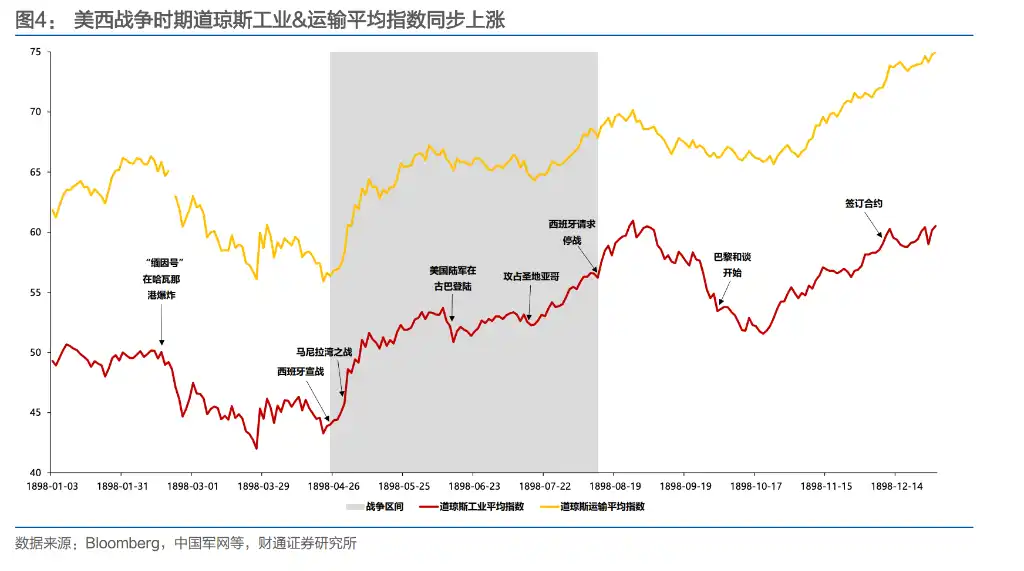

The 1898 Spanish-American War was the first major war initiated by the United States. At the time, domestic monopolistic conglomerates urgently needed new markets, investment opportunities, and sources of raw materials, making Spain’s remaining colonial empire the ideal target. After the war, the United States gained control of Cuba and acquired the Philippine Islands, Guam, and Puerto Rico. The Dow Jones Industrial Average rose 28% during the three-month war, moving in tandem with victories on the front lines.

第一次世界大戰爆發時,美國起初保持中立。1914 年 7 月閉市期間,投資者意識到美國將成為歐洲衝突的最大受益者——遠離戰場的本土可以持續生產並向歐洲出口軍火。至 1917 年,包括摩根在內的美國銀行已向英法政府提供 100 億美元用於購買武器的貸款。儘管 1917 年 4 月正式參戰後股指下跌近 10%,但工業指數從 1914 年最低點到 1917 年 3 月已上漲約 107%。

第二次世界大戰則是美國奠定全球霸主地位的關鍵一戰。1939 年 9 月開戰初期,美股一度因「超額利潤稅」壓制企業盈利預期而下跌——國會對企業超出 5000 美元以上的利潤分層施加最高 95% 的稅率,DDM 分子端受到嚴重壓制。直到 1942 年 5 月珊瑚海海戰和中途島戰役扭轉戰局,投資者敏銳捕捉到戰爭走向,美股提前築底反彈。工業指數在戰爭後半段上漲 82%,運輸指數漲 127%,公用事業指數漲 203%。

朝鮮戰爭是美國第一次「沒有贏得」的戰爭。儘管軍火需求推動了二戰後疲軟的經濟,但美軍未能實現既定目標。不過,道瓊斯工業指數在整個時期仍上漲 26%,運輸指數大漲 86%。

越南戰爭成為分水嶺,這是美國唯一失利且沒有獲益的戰爭。

美國國防預算從 1961 年的 496 億美元飆升至 1968 年的 819 億美元(佔聯邦預算 43.3%),財政赤字從 37 億美元漲到 250 億美元,通脹從 1.5% 升至 4.7%。美國 GDP 占世界總產值比重從 34% 降至不足 30%。戰後美國戰爭策略徹底轉向:不再打大規模地面戰,改為時間短、傷亡小、以空襲為主的「代理人式」衝突。

此後的海灣戰爭、科索沃戰爭、阿富汗戰爭、伊拉克戰爭,無一例外均由美國藉地方衝突或黑天鵝事件發起,戰爭地點主要集中在中東及巴爾幹地區,核心目標圍繞石油資源控制與軍火需求展開。

戰爭對股市的傳導方式已改變:從情緒驅動轉為經濟驅動

在二戰及以前,戰爭事件往往直接影響投資者情緒。美西戰爭中,馬尼拉灣之戰和聖地亞哥灣之戰的勝利,均在十天內推動指數上漲約 10%;而兩次世界大戰中美國參戰的消息,則往往引發恐慌性下跌。

但自朝鮮戰爭開始,這種直接影響逐漸減弱。1950 年 11 月至 1951 年 2 月,韓美聯軍節節敗退,美國股市卻持續上漲——原因在於,二戰後一度停滯的經濟在朝鮮戰爭期間重新啟動:1950 年美國不變價 GDP 增長約 8.7%,1951 年仍保持在 8% 以上。戰爭帶來的財政擴張,反而成為經濟復甦的催化劑。

在越南戰爭期間,這一轉變更加明顯。1965 年 11 月的德浪河谷戰役(美軍在越戰中的首次大規模激戰)並未對股市造成明顯衝擊;1968 年初北越發動的「新春攻勢」,也未能阻止美股創出新高。真正驅動市場的,反而是 1966 年美联储為應對越戰開支而收緊信貸條件,以及 1969-1970 年、1973-1975 年兩次經濟衰退。戰爭情緒已讓位於宏觀政策與企業盈利。

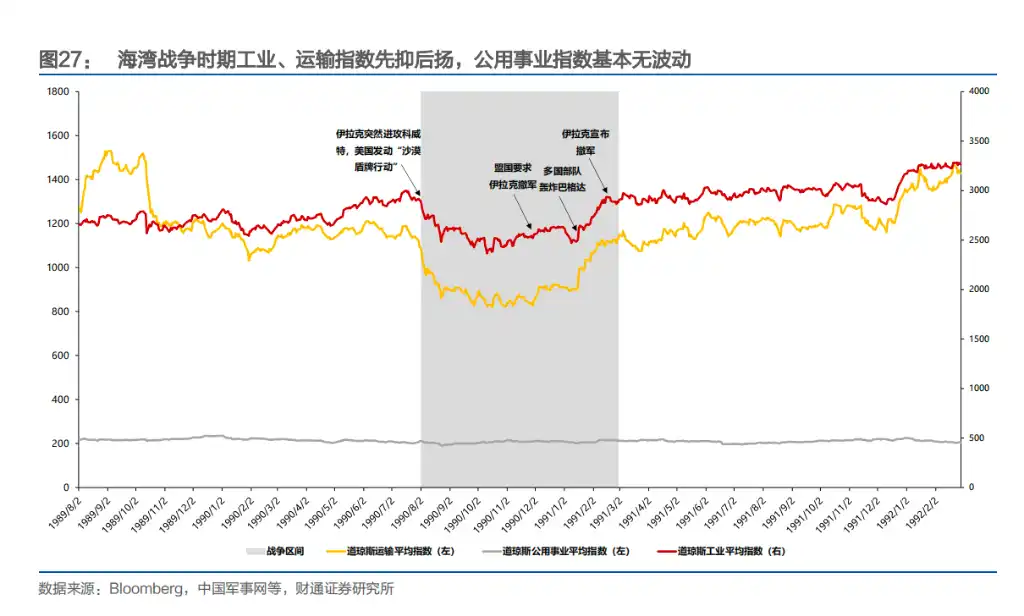

海灣戰爭提供了最清晰的「經濟傳導」案例。1990 年 8 月伊拉克進攻科威特後,油價暴漲,市場預期美國經濟將陷入衰退,標普 500 估值見底。1991 年 1 月多國部隊轟炸巴格達後,油價應聲回落至戰前水平,股市同步反彈。戰爭期間,道指與原油價格幾乎完美反向運行——市場交易的是通脹與增長之間的權衡。

2001 年的阿富汗戰爭和 2003 年的伊拉克戰爭進一步驗證了這一規律。最具象徵意義的莫過於 2011 年 5 月本·拉登被擊斃——這本應是阿富汗戰爭中最具突破性的時刻,但次日道指僅微跌 0.02%,標普 500 跌 0.18%。市場幾乎完全忽略了這一消息。

總體來看,美股對戰爭的反應經歷了一條清晰的演變路徑:從「情緒主導」轉向「經濟傳導」。早期的戰爭通過勝敗消息直接動搖市場,而自朝鮮戰爭以來,股市越來越關注財政擴張、通脹預期、油價波動與貨幣政策等現實經濟變量。

戰爭本身已不再是漲跌的理由,戰爭如何影響增長與成本,才是市場真正的計價對象。

哪個行業在戰爭中賺錢?答案正在變化

在二戰時期,煤炭是戰爭的血脈,煙煤占比從戰前 43.8% 升至 48.9%,行業累計上漲 415%。

朝鮮戰爭,石油接棒成為新主角,原油開採與加工包攬漲幅前兩位,收益從 1950 年中持續攀升至 1952 年上半年。越南戰爭,布雷頓森林體系解體迫使美元貶值,OPEC 獲准提價補償損失,石油開採行業在 1970 年末至 1973 年初的美元危機中爆發,全戰爭期間漲幅高達 1378%。

科索沃戰爭延續這一模式,原材料與能源行業收益最佳。

海灣戰爭是唯一反例——傳導路徑轉向「油價→經濟預期」的間接模式,必選消費與健康產業短期占優,而能源、原材料、工業等重資產行業表現墊底。

值得注意的趨勢是:隨著美國經濟體量膨脹,軍工產業已從增長引擎變為經濟的基本盤。單個戰爭對總量的邊際貢獻持續下降,股市驅動力越來越多地讓位於通脹、利率、財政赤字等宏觀變量。