摘要

本文系統研究了全美四大典型 RWA 項目:房地產 RWA(RealT)、固定收益 RWA(Ondo Finance)、供應鏈金融 RWA(Centrifuge)及 Pre-IPO 股權 RWA。研究目標在於透過案例拆解、合規結構剖析與收益模型對比,揭示 RWA 在 2025 年全球金融重構浪潮中的制度邏輯與技術底層。

1. 資產結構層面:RealT 透過 SPV 確權與 Reg D/S 合規發行模式,突破房地產投資者門檻,實現小額分割投資;Ondo 則以美國國債為底層資產,借助 BlackRock 與 Coinbase 的託管機制,實現了鏈上類貨幣基金功能;Centrifuge 以 Tinlake 機制將供應鏈應收賬款上鏈,MakerDAO 提供抵押 DAI 流動性,形成鏈上保理的新範式。

2. 合規監管層面:研究發現,美國 SEC 在 RWA 結構設計中的主要監管路徑為 Reg D、Reg S、Reg CF 及 Reg A+,其核心原則在於投資者適格性、信息披露義務與流動性約束。

3. 技術支援層面:在技術方面,透過 Aave 模組為機構提供資金橋樑並確保資金流動的有效性,Chainlink 預言機保障資產估值、抵押率與收益結算的可信性。

4. 風險與展望:未來 RWA 的發展將受限於三個關鍵瓶頸:合規披露成本、跨境託管合規、穩定幣錨定風險。然而,從機構進場趨勢與收益風險匹配度來看,RWA 被視為鏈上金融中最具可持續性的資產類別之一。

關鍵詞:RWA、Tokenization、數字證券、資產上鏈、供應鏈金融

01 房地產 RWA(RealT):資產確權、份額拆分與投資者門檻突破

1.1 美國房地產 RWA 的發展邏輯

房地產是最早被代幣化的資產類別之一,也是 RWA 賽道中與現實金融體系融合度最高的板塊。其核心邏輯在於:透過鏈上確權、份額化治理和智能合約分配機制,使傳統不動產的高門檻與低流動性結構被徹底重塑。RealT 作為美國最具代表性的實踐平台,自 2019 年起構建了一個基於以太坊和 Gnosis 鏈的合規代幣化房地產體系,成為資產上鏈與監管融合的樣本。

與傳統 REITs(房地產信託基金)相比,RealT 模式的創新在於:

1)以具體房產為基礎的 SPV(Special Purpose Vehicle)代幣發行架構,能夠實現每個物業的獨立治理;

2)基於穩定幣(USDC/DAI)的租金分配,提高了收益的可追溯性與即時性;

3)投資者完成 KYC/AML 認證後,即可以極低的資金門檻(通常為 50 美元起)參與海外物業收益分配。

1.2 資產確權與 SPV 結構設計

在 RealT 體系中,確權環節是最關鍵的監管環節。每一處房產在上鍊前,必須完成產權審查、估值認證及 SPV 登記。該 SPV 通常在美國密歇根或特拉華州設立,以 LLC(有限責任公司)形式存在,RealT 負責物業管理與收益發放。下表展示了 RealT 標準化資產確權流程。

說明:RealT 採用 SPV + Token 的雙層架構,其本質上並未避免 Token 屬於證券(Security),恰恰相反:RealT 的 Token 明確被視為證券,僅選擇透過 Reg D / Reg S 豁免路徑發行,因此無需進行公開註冊(Non-Public Offering)。

1.3 份額拆分與投資者門檻突破

RealT 的成功在於降低門檻、提升參與度。傳統房地產投資通常需要百萬級資金,而 RealT 透過代幣化實現了份額式參與。投資者可自由選擇單一物業投資,收益按 Token 比例自動分配。

說明:RealT 的代幣流通主要依賴其自建的 Marketplace,並在部分情況下對接 Uniswap 等 DEX。其優勢在於即時流動性與全球參與,但受制於監管門檻,其投資者群體仍集中於具備 KYC 認證的合格投資人。

1.4 經濟效益模型與鏈上收益分配

RealT 平台的收益主要來自租金分配與二級市場價格差。[4] 基於公開數據(2025 年),RealT 物業平均淨租金回報率為 10%,扣除物業管理與維護費用後仍維持較高收益。

說明:RealT 的價值不僅在於現金流的穩定性,更在於將不動產轉化為準貨幣化資產。在聯儲局高利率週期中,其穩定收益與資產保值特性使其成為 USDC 等穩定幣生態的安全收益來源,部分 DeFi 協議已將 RealT 代幣作為抵押資產接入。

1.5 監管挑戰與未來展望

RealT 模式的優勢同時伴隨風險:一是監管灰色地帶問題。儘管項目遵循 Reg D/Reg S 框架,但其代幣二級市場交易是否構成未註冊證券流通,仍存在法律爭議。二是合規擴張瓶頸,不同州對房產交易與 SPV 設立的法律差異,導致資產標準化難度大。三是預言機與鏈上估值問題,當前 RealT 採用固定估值方式,缺乏動態市場標價機制。

然而,從宏觀趨勢看,房地產 RWA 正在逐步與傳統金融體系融合。BlackRock、Franklin Templeton 等機構均在探索鏈上基金+實物資產的結構化組合;而香港、阿聯酋等市場的開放監管環境,為 RealT 模式的國際複製提供了政策土壤。

1.6 案例分析

1.6.1 底特律租賃住宅項目(2024 年)

底特律是 RealT 的重點佈局城市,其房價低廉、租賃穩定,是高收益與低波動的理想標的。以一處 2024 年上鍊的住宅項目為例[5]:

- 房產價值:USD 72500

- Token 發行:1450 枚(每枚 50 美元)

- 年租金淨收益:USD 7400

- 投資人回報率:10.2%

- 支付方式:每週自動派發 USDC

- 投資者來源:主要來自歐盟、加拿大與新加坡的 KYC 投資人

成功點:該項目的成功在於真實世界資產與鏈上合約的結合。租金收入透過穩定幣實時派發,投資人可透過區塊鏈瀏覽器直接驗證收益入賬;物業管理數據與租賃合同均以哈希形式上傳,實現數據的不可篡改審計。

風險點:運營(物業管理、稅務、租客爭議)仍為鏈下決定因素;代幣化無法替代現場管理。RealT 在擴張過程中曾出現運營對接薄弱的反饋,表明應將現場 KPI 與鏈上披露常態化。盡職調查時務必取得現場盡調報告、託管/保險條款與物業管理合約。

1.6.2 St. Regis Aspen 或 Aspen Coin

在 2018 年,Elevated Returns 將科羅拉多 St. Regis Aspen 度假村的部分股權代幣化(Aspen Coin)[6],以證券型代幣形式向合格投資者發行,募資約 $18M。此案例常被視為「先法律化、再技術化」的代表性範例。

- 房產價值:募資約 $18M,代表酒店約 18% 的股權,由此可推算當時酒店整體估值約 $95M - $100M+[6]。

- 代幣發行:發行時以每枚 $1 的價格售出,推算為 18,000,000 枚 Aspen Coins。

- 年租金淨收益:本產品按酒店收益分紅,年化回報取決於酒店經營數據,並以分紅形式向股東公開披露。

- 投資人回報率:作為股權類產品,回報來自酒店經營利潤與資本利得;本項目並未承諾固定回報。

- 支付方式:可公開使用美元、BTC、ETH 等購買;分紅與股息分配將在法律與託管架構下,透過傳統支付或託管程序執行,鏈上 Token 則用於登記與流轉。

- 投資者來源:以合格、機構和受限投資者為主,並設定最低購買量限制(10,000 Tokens),以合規投資者為目標群體[7]。

成功之處:優先解決法律與託管問題(SPV、受託人、證券登記),將代幣視為電子化證券,為機構與合格投資者提供合規路徑,降低監管阻力。

風險點:合規成本高、二級市場流動性受限;適合高價值、低頻交易資產。針對機構或家族辦公室的發行,合規優先通常更為重要。

1.6.3 Roofstock onChain(單體房產 NFT 或 LLC 架構)

Roofstock onChain 透過成立單成員 LLC 並鑄造代表 LLC 股權的 NFT,將單套房產(通常為租賃市場房產)上鏈,以實現鏈上交易與鏈下產權過戶的閉環協調。平台同時提供鏈上融資對接與合規 KYC 服務。

- 房產價值:公開成交示例包括 $175,000(2022 年一套南卡羅來納州房產,以 USDC 成交)

- Token 發行:Roofstock On Chain 多採用單一 NFT(ERC-721)代表整套房產的方式

- 年租金淨收益:以 $175k–$180k 的房產為例,典型出租回報率會根據市場波動,一般約為 4–8% 的淨租金回報區間[8]。

- 投資人回報率:若為整套房產買家,回報由淨租金 + 資本增值構成;若為 Fractional Holder(若分割),按份額分配

- 支付方式:可使用 USDC(穩定幣)支付,並結合鏈上貸款(Teller 或 USDC Homes),亦支援法幣路徑(平台支援多通道結算)

- 投資者來源:面向普通投資者 + 房地產投資者 + 區塊鏈社區;交易雙方多為房產買家或投資者,且平台通常配合 KYC 或合規流程

成功之處:將產權轉移的商業流程標準化(LLC 與 NFT),解決了鏈上交易與傳統土地登記的銜接問題,提升交易效率並支援鏈上融資。

風險點:若原按揭或留置權未被清晰處理,或貸款人不同意鏈上轉讓,法律效力可能受影響,需在上鏈前清償或獲得同意。務必在上鏈前完成按揭/優先權的清理或取得書面同意。

1.6.4 Harbor(學生公寓項目的失敗案例)

Harbor 於 2019 年嘗試將大學生公寓等房地產項目代幣化的早期計劃(如 The Hub at Co

Lumbia),但因與現有貸款人條款衝突、抵押/優先權問題,導致對應 token 化計劃被迫取消或重構,成為代幣化落地過程中的教訓案例。

- 房產價值[9]:$20M

- Token 發行:因方案被取消,無最終發行數量或代幣實際流通數據

- 年租金淨收益:項目尚未完成,無公開實際分配數據

- 投資人回報率:尚未發行,無歷史回報數據

- 支付方式:計劃為代幣化 REIT,預計結合法幣或鏈上結算的混合方式,但方案在執行前被撤回,細節未完全公開

- 投資者來源:原計劃面向合格或機構投資者與平台用戶,但未完成發行,故無實際投資者組成數據

失敗經驗總結:在推進房地產代幣化前,必須先處理並獲得所有現有債權人的同意、重構債務或在法律上創建清晰的優先權順序;否則再好的技術方案也可能因債權法或擔保優先權而被否決。

02 固定收益 RWA(Ondo Finance):產品設計、風險控制與機構投資者參與邏輯

2.1 背景與行業定位

在 RWA(真實世界資產)賽道中,相較於不動產、私募股權或供應鏈金融,固定收益資產尤其是美國國債與短期政府證券因其信用等級高、收益波動低,被視為鏈上資金避風港。Ondo Finance 是該領域的先鋒之一,其主打產品包括 USDY 與 OUSG,分別對應更廣泛投資者入口與嚴格合格投資者通道。2025 年 6 月,媒體披露 OUSG 已在 ONDO 平台實現約 $693 百萬規模,體現了固定收益 RWA 的規模化潛力[1]。

該模式的核心價值在於:將鏈下高度標準化、信用等級極高的政府債券資產,透過 SPV 與智能合約進行結構化、代幣化後,對接鏈上資金池,從而實現流動性提升、投資門檻降低、合規資產接入三大效益。

2.2 產品設計結構

2.2.1 產品類別與目標人群

- USDY:面向非合格投資者與全球用戶,以美國短期國債及銀行存款為支撐,收益類型為浮動年化收益。

- OUSG:面向美國合格投資者(Qualified Purchasers),專注於美國政府短期債券,強調極高信用等級、低風險[10]。

2.2.2 結構框圖

選用如下結構:

- 底層資產 → 美國國債或短期政府證券(如 T-Bills)

- 託管與審計機構(傳統資產管理機構如 BlackRock 的 BUIDL 基金擔當底層)

- SPV / 信托結構設立,持有底層資產

- 鏈上發行 Token(USDY 或 OUSG)— 持有人擁有底層資產收益權但無直接所有權

- 智能合約配置鑄造/贖回機制 + 收益分配機制(如每日或每週計息)

- Secondary market or platform market-making mechanism enhances liquidity

2.2.3 機構參與邏輯

機構參與固定收益 RWA 的驅動力包括:一是傳統資金希望維持鏈上配置但不捨棄低風險收益;二是使資產管理人在鏈上獲得透明、可追溯且低摩擦的發行通道。對於 Ondo 而言,其合規背景、託管安排以及與知名資管(如 BlackRock、Franklin Templeton)合作,增強了其機構信任度。[2]同時,Token 化政府債券還可作為 DeFi 生態的抵押資產,提高資金效率。

2.3 風控與合規機制

在固定收益類 RWA 產品中,風控與合規機制本質上構成其被機構投資者接受的核心前提。從當前美國實踐來看,該類產品通常以美國政府短期證券作為底層資產,使得信用風險處於極低水平,這一點是其區別於鏈上原生資產的關鍵優勢。同時,收益結算機制通過智能合約自動執行,在降低人為操作風險的同時顯著提升透明度與可審計性;配合託管銀行與第三方審計機制,確保底層資產與 Token 之間維持一一對應關係,從而在制度層面構建資產真實存在 + 鏈上映射可信的雙重保障。

從結構化風控維度來看,其核心並非單一措施,而是鏈上觸發機制 + 傳統金融監管的雙軌體系。具體而言,在資產支持率方面,透過底層資產與 Token 比例不低於 1:1 的剛性約束,並結合 Proof-of-Reserve 機制實現鏈上可驗證,同時由託管銀行提供審計背書;在流動性管理上,依賴 24/7 銅造與贖回機制及做市商承諾,並透過鏈上事件記錄確保全過程可追溯;在投資者適格性控制上,則透過 KYC/AML 與合格投資者制度疊加白名單機制,實現鏈上權限管理與美國證券監管要求(如 SEC 框架)的銜接;技術層面則依賴智能合約審計、多簽治理以及審計報告上鏈,降低協議層風險;此外,在抵押與流動性使用場景中,所有抵押行為均透過鏈上記錄與平台披露實現透明化,避免隱性槓桿風險累積。

From a compliance perspective, such token issuances typically rely on the Reg D and Reg S frameworks under U.S. securities law, avoiding registration requirements for public offerings through private placement exemptions, while strictly limiting investor eligibility and disclosure obligations; underlying asset custody must comply with banking regulatory systems and undergo regular audits to ensure asset authenticity and independence; in designing trading and exit mechanisms, on-chain transfers are not entirely free but incorporate investor eligibility verification and compliance restrictions, thereby achieving a dynamic balance between liquidity and regulation.

從整體來看,當前 RWA 風控體系的本質,是將傳統金融中信用中介與審計信任的機制,轉化為鏈上可驗證與規則自動執行的組合結構。這種模式並未削弱監管,反而在技術層面強化了監管執行力。但需注意的是,其風險並未消失,而是從以信用風險為主,轉向以結構風險與合規執行風險為主,例如託管機構失效、鏈上數據與真實資產不一致,或監管政策變動帶來的不確定性。因此,未來 RWA 能否大規模機構化落地,關鍵不在技術成熟度,而在於這一套鏈上+鏈下融合風控體系的長期穩定性與可監管性。

2.4 收益模型與量化分析

在固定收益類 RWA 體系中,收益模型的核心邏輯並未脫離傳統金融本質,而是在鏈上結構中實現了更高效率的收益再分配與流動性增強。以 Ondo Finance 為代表的國債 RWA 產品,其收益主要來源於底層美國國債利息,同時疊加資金池運營效率所帶來的結構性溢價,以及鏈上二級市場所賦予的流動性溢價。從實際數據來看,2024 年 USDY 與 OUSG 產品的年化收益率約在 4.6%–5.4% 區間[3],這一水平在當前利率環境下不僅顯著高於多數傳統貨幣基金,同時也體現出鏈上資產在費用壓縮與分銷效率上的優勢。更關鍵的是,這類產品通過 Token 化形式,將原本封閉在機構體系內的收益資產進行再包裝,使其能夠同時面向零售與合格投資者兩類群體,從而在收益結構之外,進一步創造出市場擴張價值。

從成本與結構角度來看,鏈上票據(On-chain Notes)相較傳統 MMF(貨幣市場基金)或債券基金,展現出明顯的輕量化特徵。一方面,管理費顯著下降,反映出中介層級的壓縮;另一方面,鏈上鑄造—贖回—交易機制,使得資金週轉效率顯著提升,投資者無需完全依賴基金贖回窗口,而可以通過二級市場實現流動性釋放。這種準實時流動性本質上是 DeFi 機制對傳統資產的結構性改造,其意義不在於收益率本身的提升,而在於資金使用效率與資產可組合性的提升。換言之,RWA 的競爭力正從收益更高轉向同等風險下效率更優。

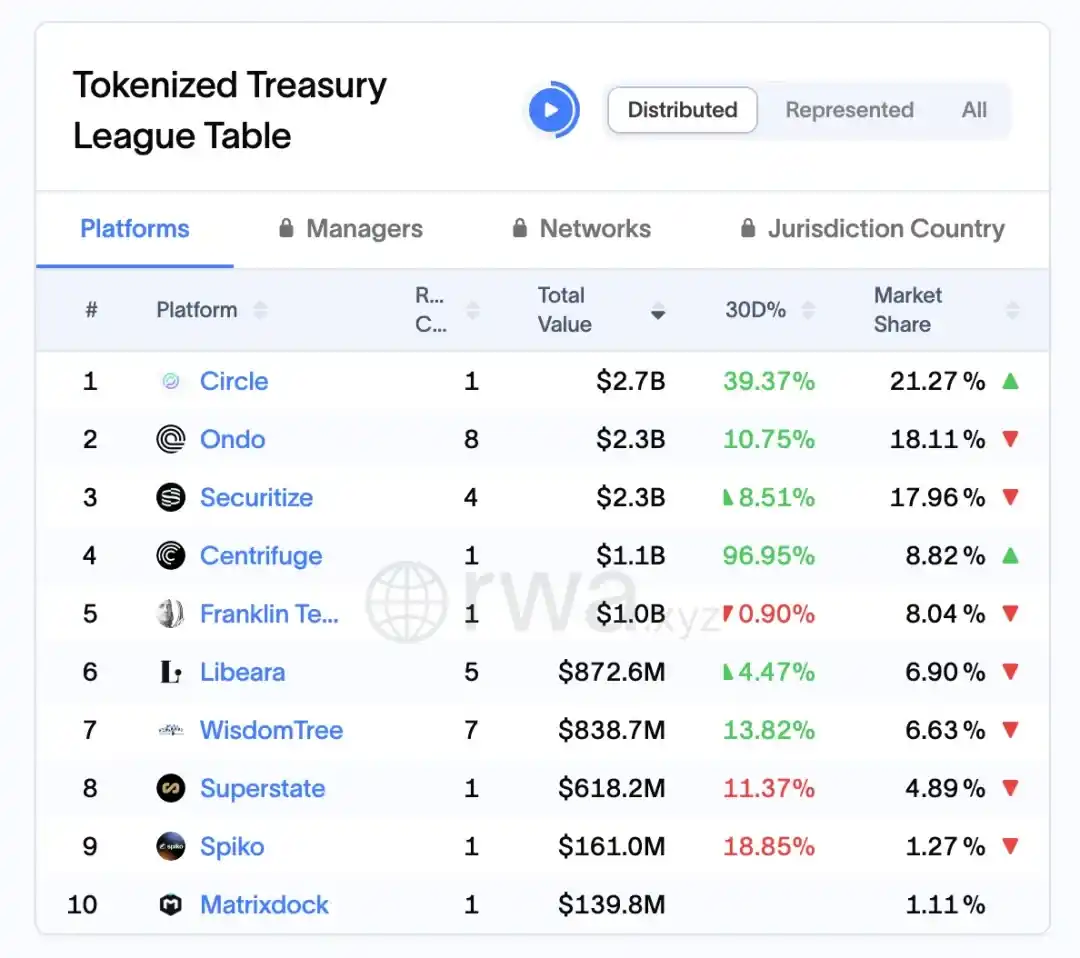

根據 RWA.xyz 平台數據顯示,截至 2026 年 4 月 1 日,Ondo 在美國國債 RWA 市場鎖定資產約為 $23 億,市場份額約 18.11%,成為該細分賽道的領先者之一。

圖 7:全球十大 RWA 發行協議市值及市場份額(截至 2026 年 4 月 1 日)

資料來源:rwa.xyz/treasuries,Pharos Research

2.5 機構參與與二級機制

隨著固定收益類 RWA 體系逐步走向成熟,機構投資者的參與路徑與二級市場機制的構建,成為決定產品規模與流動性的關鍵變量。從 Ondo Finance 的實踐來看,其核心策略並非簡單引入機構資金,而是透過鏈下資產管理與鏈上流動性表達的架構設計,將傳統資管機構(如資產管理人、託管銀行)與鏈上投資者有效連接,從而實現資金來源與資產供給的雙向擴展。在這一過程中,機構更多承擔底層資產篩選、組合管理與合規託管等職責,而鏈上部分則負責份額拆分、流動性釋放與投資者分發,兩者形成一種功能解耦但風險聯動的新型協作關係。這種結構使得 RWA 產品既能夠滿足機構對安全性與合規性的要求,又能夠兼容鏈上用戶對靈活性與可交易性的需求。

進一步來看,二級市場機制是推動 RWA 從類基金產品向可交易資產類別轉變的核心驅動力。二級交易機制活化 Token 流通,提升資產募集效果。Ondo 推出的 Nexus 平台表示其可實現即鑄即贖機制,增強流動性[2]。這一機制本質上重塑了傳統基金申贖驅動流動性的模式,使投資者不再完全依賴發行方提供流動性出口,而可以在鏈上通過撮合交易實現份額轉讓,從而顯著縮短資金退出週期。與此同時,做市機制與流動性池的引入,也在一定程度上降低了價格波動帶來的流動性折價問題,使 RWA 資產逐步具備類似債券 ETF 的交易特徵。

從更深層次來看,機構參與與二級機制之間存在明顯的正反饋關係:機構的進入提升了底層資產質量與規模穩定性,從而增強市場信心;而更高效的二級流動性,又反過來提升機構配置意願與資金週轉效率。這種循環一旦形成,將推動 RWA 市場進入規模化增長階段。不過,需要注意的是,這一模式仍依賴於嚴格的合規邊界與投資者准入機制,特別是在美國監管框架下,二級交易往往受到轉讓限制與合格投資者規則的約束,這在一定程度上限制了完全自由流通的實現。

目前 Ondo 所構建的二級機制,本質上是在嘗試打造鏈上固定收益市場基礎設施,其意義不僅在於提升單一產品流動性,更在於為未來多類 RWA 資產提供統一的交易與定價框架。如果這一機制能夠持續演進,並逐步引入更多做市商、結構化產品以及利率衍生工具,那麼 RWA 市場有可能從當前的被動收益資產池,演化為具備完整收益曲線與風險分層的鏈上債券市場。屆時,機構參與將不再是增量變量,而是成為市場運行的核心組成部分。

2.6 挑戰、趨勢與對中國香港市場的啟示

從更宏觀的視角來看,RWA 賽道在美國的先行探索雖然驗證了資產上鏈的可行路徑,但其發展仍面臨多重結構性約束,包括監管框架尚未完全統一、鏈上與鏈下法律權屬銜接複雜、流動性依賴少數平台以及底層資產透明度參差不齊等問題。與此同時,市場也在逐步形成清晰趨勢:一是資產類型從短期國債等標準化資產向信貸、私募股權基金份額等更複雜品類延展,二是合規基礎設施(如 KYC/AML、託管、審計)不斷強化,三是頭部機構加速入場推動規模化發展。在此背景下,中國及香港市場若希望承接 RWA 發展機遇,可重點從制度供給與場景落地兩端發力,例如依托香港在國際金融與監管協同方面的優勢,率先探索合規代幣化發行與跨境流通機制,同時在資產篩選、信息披露及投資者保護方面建立更高標準,從而在可控風險前提下實現創新突破。

03 供應鏈金融 RWA(Centrifuge):核心企業確權、中小微融資效率與風險緩釋

3.1 概述:RWA 在供應鏈金融中的結構創新

在現有的 RWA 實踐中,供應鏈金融是一個更具現實複雜度的場景,其改造難度明顯高於房地產或國債類資產,但也因此更具結構創新意義。從筆者的觀察來看,傳統供應鏈金融的核心問題始終圍繞三個關鍵詞展開:資訊不對稱、信用傳導斷裂以及融資效率低下——中小企業即便握有真實應收賬款,依然難以獲得低成本資金支持。而 RWA 的引入,並不是簡單地把應收賬款上鍊,而是通過一整套結構重構,將原本依賴銀行主導的信用中介體系,拆解為資產確權—風險分層—流動性匹配的鏈上組合。在這一過程中,以 Centrifuge 為代表的模式提供了一個相對清晰的路徑:一方面,通過 SPV 或法律協議將應收賬款進行標準化封裝,使其具備可驗證、可轉讓的基礎資產屬性;另一方面,引入類似 Tinlake 的分層融資結構,將資產池拆分為不同風險等級(如 Senior/Junior Tranche),從而吸引風險偏好不同的資金進入。這種設計本質上是在鏈上複刻並優化傳統 ABS(資產支持證券)邏輯,但其關鍵差異在於,區塊鏈提供了更高頻、透明的資產狀態更新能力,使得資金方能夠更動態地評估風險,而不再完全依賴週期性披露。此外,DeFi 流動性的介入(如 MakerDAO 提供的穩定幣融資)進一步改變了資金來源結構,使供應鏈融資不再局限於銀行資產負債表,而是開始對接全球鏈上資本池。可以說,RWA 在這一領域的真正創新,並不只是提升融資效率,而是在嘗試重塑信用如何被拆分、定價與流轉的底層機制——這也是其相较其他 RWA 賽道更值得關注的地方。

3.2 Centrifuge 平台設計邏輯:Tinlake 模型與 SPV 機制

Centrifuge 的 Tinlake 模型以鏈下 SPV 持有真實資產,鏈上 Token 代表受益權為核心結構。其關鍵創新在於透過雙 Token 結構實現風險分層:TIN Token 承擔次級風險,DROP Token 為優先級投資者提供穩定收益。

This mode creates a credit tranching similar to traditional asset securitization, but with greater on-chain transparency in liquidity and audit mechanisms.

圖表說明:此結構確保 RWA 資產從線下確權到鏈上流動的全程合規。SPV 在法律上隔離風險,NFT 確權機制防止重複質押,而分層 Token 設計實現不同風險偏好的投資人進入路徑。

3.3 與 MakerDAO 的合作機制:穩定幣流動性注入

在整個供應鏈 RWA 體系中,如果說 Centrifuge 解決的是資產如何上鍊與分層的問題,那麼與 MakerDAO 的結合,則進一步回答了一個更關鍵的問題——這些資產如何真正獲得持續、可規模化的資金來源。從實際運行情況來看,這一合作並非簡單的協議對接,而更像是一次將傳統保理融資邏輯遷移到鏈上的系統性嘗試。

具體而言,Centrifuge 透過將 Tinlake 中生成的 DROP 代幣引入 MakerDAO 的抵押體系,使原本代表低風險優先級收益權的資產,可直接作為抵押品進入穩定幣鑄造機制。這一設計的核心意義在於:它打通了現實資產與鏈上信用貨幣(DAI)之間的轉換路徑,使供應鏈金融不再依賴銀行或私募信貸資金,而是開始對接一個更開放的鏈上流動性池。換句話說,資產方獲得的不只是融資渠道的補充,而是資金來源結構的根本性變化。

從結構上看,這一機制可被理解為一條逐步抽象與流動性增強的路徑:真實資產 → DROP → DAI → 二級市場。每一層轉換,都伴隨著資產形態的標準化與流動性的提升:應收賬款首先被封裝為 NFT 以實現確權,其次通過分層結構轉化為可交易的 ERC-20 代幣(DROP/TIN),再通過 MakerDAO 體系釋放為穩定幣 DAI,最終進入更廣泛的 DeFi 市場進行流通與再配置。也正是在這一過程中,傳統金融中相對封閉的信用資產,首次具備了可組合性,可以嵌入更複雜的鏈上金融結構之中。

當然,這一機制能夠成立的前提,在於多重風險緩釋手段的共同作用。一方面,Centrifuge 透過分層結構將風險優先分配給 TIN 持有者,從而為 DROP 提供信用緩衝;另一方面,MakerDAO 對 DROP 設置較高的超額抵押率,並配合清算機制控制系統性風險。此外,底層資產仍然依賴 SPV 結構、審計與法律約束來確保真實回款,這意味著鏈上信用並未脫離現實法律體系,而是形成了一種鏈上+鏈下共同約束的混合模式。

從筆者的角度來看,這一合作的真正創新,不僅在於為 RWA 引入了穩定幣流動性,更在更深層次上,嘗試構建一種新的信用傳導路徑:信用不再完全依賴銀行資產負債表,而是透過資產分層、協議抵押與市場定價,在鏈上逐步完成拆分與再定價。這種機制一旦成熟,其影響可能不限於供應鏈金融,而是會擴展至更廣泛的現實資產類別。

3.4 案例研究:New Silver 與 HarborTrade

(1)New Silver 案例:房地產裝修貸款 RWA 化 New Silver 是美國房地產短期融資機構,其透過 Centrifuge 平台將房屋裝修貸款 NFT 化,每筆貸款平均額度 10–25 萬美元。資產進入 Tinlake 池後,DROP 投資人可獲得年化 6–9% 的穩定收益。項目數據顯示[11],截至 2024 年底累計放款超 5000 萬美元,違約率極低(歷史顯示 0–2% 區間,若要求精確數值應引用發行方的貸款級別違約表或第三方審計報告)。

(2)HarborTrade 案例:國際貿易應收賬款 RWA 化 HarborTrade 在貿易融資環節引入 RWA 結構,核心資產為出口方應收賬款。[12] 通過 Centrifuge 系統生成 NFT 憑證後,DROP 投資人資金通過 SPV 直接回流出口企業,融資到賬週期由數週級別下降至單週或更短(具體項目可降至 1-2 週,需項目方流水證明)。

3.5 資產確權、風控與鏈上監控邏輯

Centrifuge 在風險控制體系上採用鏈上實時監控 + 鏈下法律確權的雙軌機制。每筆資產的基礎文件(合同、發票、付款記錄)通過第三方審計機構驗證,並生成哈希上鏈。系統內設有 Oracle 監控模塊,當資產違約、延遲支付或抵押物貶值時自動觸發清算流程。

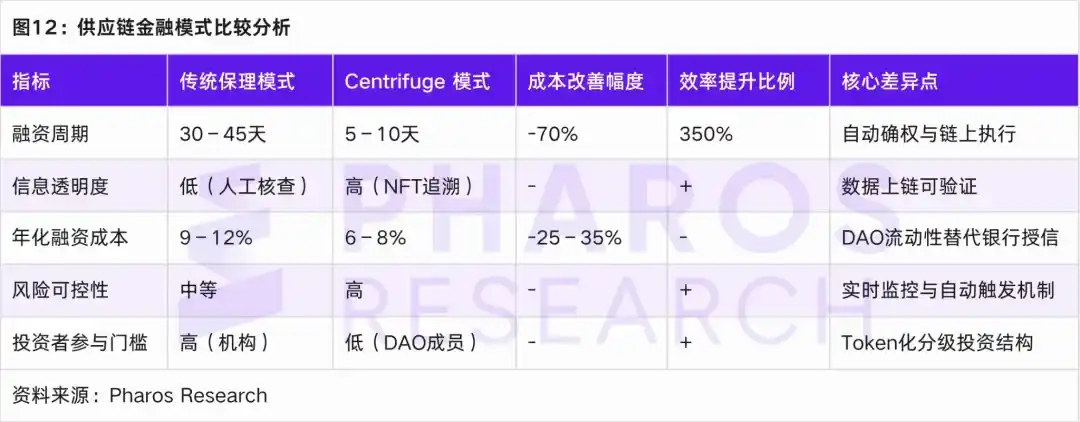

3.6 與傳統供應鏈金融的效率與成本比較

通過對比傳統保理模式與 Centrifuge 模式,RWA 在融資週期、資訊透明度、資金成本及違約控制方面均表現出顯著優勢。

04 Pre-IPO 股權 RWA:資產合規性、轉讓限制與估值定價機制

4.1 Pre-IPO 股權 RWA 的市場背景與制度邏輯

從先前對房地產、固定收益及供應鏈金融 RWA 的分析中可見,其共同的底層邏輯在於:透過資產確權、結構包裝與鏈上流通的路徑,將原本流動性較低的現實資產轉化為具備可分割、可交易與可程式化特徵的金融產品。Pre-IPO 股權 RWA 本質上延續了這一邏輯,但其複雜性與制度限制明顯更高,其核心不再僅是資產上鏈,而是如何在嚴格的美國證券監管框架下,實現私募股權的合規數位化表達與有限流動性釋放。

從市場背景來看,隨著 Securitize、Arca Labs、Republic 等合規代幣化平台的崛起,傳統 VC/PE 所持有的非流動性股權資產,開始具備通過區塊鏈進行份額化+證券化的技術路徑,其本質類似於將一級市場權益進行結構化拆分,並在受監管環境中引入類二級市場機制;但與 RealT 或 Ondo 等資產不同,Pre-IPO 股權的風險定價、資訊披露與轉讓限制更為嚴格,因此其制度設計更加依賴美國證券法豁免體系。從具體實現路徑看,目前市場已逐步形成以 Reg D、Reg A+ 與 Reg CF 為核心的合規三角:其中 Reg D(Rule 506(c))對應高淨值合格投資者,是當前大額融資與機構參與的主通道,其特點是發行效率高但流動性受限(通常需 1 年鎖定期);Reg A+(Tier 2)則在一定程度上打開公眾投資者參與空間,兼顧融資規模與合規披露要求,使資產具備在 ATS(Alternative Trading System)上的有限流通能力;而 Reg CF 更強調分散化參與+風險控制,其制度設計並非簡單降低門檻,而是透過對投資者年度投資額度的動態約束,將其定位為用戶參與層或社區權益池,這一點與供應鏈金融 RWA 中次級資金吸收風險的邏輯存在一定相似性。從案例經驗來看,當前主流 Pre-IPO RWA 項目通常採取上層 Reg D/Reg S 募資 + 下層 Reg CF 用戶參與的雙層結構,以兼顧融資效率與社區擴展,這與前文中提到的結構分層趨勢高度一致。因此可以認為,Pre-IPO 股權 RWA 並非簡單複製房地產或債券類資產的上鏈路徑,而是在更強監管約束下,對傳統私募股權流動性問題的一種制度性修正,其核心價值在於:在不突破證券法底線的前提下,引入鏈上技術提升資產可達性與流動效率,但其發展邊界始終由合規框架所決定。

4.2 代表性平台案例分析:Securitize、Arca Labs 與 Republic

從實踐路徑來看,以 Securitize、Arca Labs 與 Republic 為代表的三類平台,分別對應了基礎設施驅動型、基金結構重構型與眾籌普惠型三種典型範式:首先,Securitize 更像是數字證券時代的底層操作系統,其通過打通發行、登記、合規與交易(ATS)的一體化體系,將原本割裂的私募股權流程模組化與鏈上化,使 Pre-IPO 股權具備可程式化流通的可能,其推出的 Pre-IPO Equity Token Program,本質上是幫助企業在 IPO 之前釋放部分流動性,同時通過 Reg D 等路徑嚴格限定投資者範圍,從而在效率與合規之間取得平衡;其次,Arca Labs 則從資產結構層面進行重構,其將 Pre-IPO 股權納入基金容器,通過 NAV(淨值)機制實現類公募化表達,這種模式的關鍵不在單一項目流動性,而在組合層面的風險分散與估值平滑,某種程度上更接近傳統資管邏輯在鏈上的映射;最後,Republic 則代表了另一種路徑——通過 Reg CF 框架降低參與門檻,將 Pre-IPO 投資從高淨值人群向大眾投資者延伸,其通過區塊鏈完成股權登記與分紅自動化,使小額、多元、分散的投資結構具備可執行性,但與此同時也天然面臨更強的流動性限制與資訊披露壓力。

從筆者角度看,這三種模式並非競爭關係,而是共同構成了 Pre-IPO 股權 RWA 的分層市場結構:Securitize 解決能不能合規流通的問題,Arca Labs 優化如何定價與持有的問題,而 Republic 則探索誰可以參與的邊界,三者共同指向一個核心命題,即在不突破證券監管底線的前提下,如何通過技術手段對傳統股權流動性進行溫和重構。這種重構並不會徹底消除非流動性,而是通過鎖定期設計、投資者分級與二級市場准入機制,實現一種受控流動性,這也是 Pre-IPO RWA 區別於其他資產類別的關鍵特徵。

4.3 評估定價與倉位週期機制

Pre-IPO 股權估值面臨的最大挑戰,源於其固有的非流動性和資訊不對稱性問題。為了有效應對這些挑戰,RWA 代幣化項目通過引入動態淨資產值(NAV)模型和可驗證報告機制進行估值和風險緩解。在這一領域,主流平台普遍採用了三種估值路徑,以適應不同的市場需求和估值場景。

首先,階段估值(Milestone Valuation)是一種常見的估值方法,它依據企業的成長階段,如融資輪次和收入增長,來動態調整估值。這一方法特別適用於早期成長的企業,能夠準確反映其隨著時間推進而不斷變化的事值。其次,可比公司法(Comparable Company)則是通過對比已上市同行業企業的估值倍數,來為 Pre-IPO 企業確定一個相對合理的市場估值。該方法強調市場驅動性,能較為靈活地反映市場環境變化的影响。最後,區塊鏈淨資產值同步(On-chain NAV Oracle)方法通過獨立的審計機構定期將企業淨資產數據上鏈,保障了估值的透明性和可追溯性。此方法適用於全生命週期的估值更新,能夠實時反映資產的變化,儘管其審計成本較高。

這些估值路徑並非孤立運作,而是根據項目特性與市場需求進行組合使用。例如,階段估值與可比公司法多用於融資早期和中期的項目,能夠提供靈活且具市場導向性的估值。而區塊鏈淨資產值同步則為成熟的、流動性較低的資產提供了透明且可信的估值支撐。

透過這種估值方法的組合運用,RWA 平台不僅能夠提高估值的精準度,還能提升投資者對項目的信任度,從而推動市場的良性發展。此外,這些估值模型還為投資者提供了多維度的風險評估依據,使得在較為複雜的投資環境中,投資者能夠更加清晰地了解項目的風險與收益匹配。

4.4 流動性機制與轉讓限制

在前面的分析中,我們探討了房地產 RWA(RealT)、固定收益 RWA(Ondo Finance)以及供應鏈金融 RWA(Centrifuge)等不同資產類型的核心結構與合規路徑。相比之下,Pre-IPO 股權 RWA 的流動性機制與轉讓限制顯得更為複雜,主要受限於鎖定期、投資者適格性要求以及監管豁免條件等因素。以 Securitize 為例,其代幣發行後需要遵守至少 12 個月的鎖定期,之後才能在與之相應的受監管 ATS 上進行轉讓。這一流程體現了 Pre-IPO 股權 RWA 在流動性釋放過程中必須遵循的嚴格規定。

To enhance liquidity, the key to Pre-IPO equity RWA lies in establishing a compliant and efficient transfer mechanism. First, a regulatory-recognized token registration system promotes asset circulation across platforms while ensuring compliance; second, cross-platform identity verification (KYC Passporting) enables verification of investor identities across platforms, ensuring compliance; finally, an on-chain compliance routing mechanism (Compliance Layer Smart Contract) further ensures the automatic enforcement of all compliance requirements during transfers, thereby reducing the risk of human error.

結合上述機制,Pre-IPO 股權 RWA 從私募發行到合規流通的過程通常遵循以下路徑:

(1)在鎖定期內,代幣不可轉讓,投資者需通過 KYC 認證,但無法在任何市場進行交易,流動性完全被凍結。

(2)鎖定期後,代幣可在受監管的 ATS 市場(如 Securitize Markets、tZERO)進行交易,仍需通過 KYC 和 AML 複核,以確保買方合規。然而,由於市場深度不足且買方群體受限,流動性仍受到一定影響。

(3)在滿足 SEC 路徑公示要求和 Reg A+ 審批後,代幣方可轉化為公募市場資產,面向更廣泛的投資者開放,但此過程常因審批延遲而導致流動性釋放滯後。

透過這些層層合規措施,Pre-IPO 股權 RWA 能在確保合規性的同時,逐步釋放流動性。然而,這一過程也突顯了在監管框架下資產流動性釋放的複雜性和週期性。

透過這一流動性機制與轉讓限制的設計,Pre-IPO 股權 RWA 的市場發展將在滿足監管要求的基礎上,逐步實現資產的流動性提升,推動其市場化進程。

4.5 投資收益與持倉週期分析

在 Pre-IPO 股權 RWA 中,投資週期通常在 3 至 7 年之間。根據 Securitize 和 Republic 平台的歷史數據[14],投資者的內部報酬率(IRR)介於 12% 至 25% 之間,儘管存在較大的波動區間。隨著鏈上結構化產品的出現,收益分層設計開始被廣泛採用:

(1)Senior 等級(優先級代幣):該層代幣通常提供穩定的分紅,適合低風險偏好的機構投資者,典型的持倉週期為 2 至 3 年[15],年化收益率在 8% 至 12% 之間。

(2)Mezzanine 層(夾層代幣):承擔一定的風險,適合風險承受能力中等的投資者,年化收益率為 15% 至 20%[16],持倉週期一般為 3 至 5 年。

(3)Equity 層(股權代幣):此層代幣的投資風險較高,主要面向高風險偏好的風險投資者,年化收益率可達 25% 以上[17],典型持倉週期為 5 至 7 年。

This tiered design not only attracts institutional investors with different risk appetites, but also provides a more flexible product structure for the tokenized secondary market, better meeting diverse market demands.

This structured design not only optimizes the risk-return alignment for different types of investors but also effectively enhances asset liquidity, paving the way for diversified development in the capital market.

05 結語

從對美國 RWA 先行案例的研究來看,RWA 作為一種鏈上資產類別,正不斷突破傳統金融與區塊鏈之間的界限,並在多個領域展現出深遠的創新潛力。房地產 RWA(RealT)透過 SPV 結構設計與代幣化,實現了對傳統不動產資產的份額化管理,大幅降低投資門檻,並透過合規框架確保市場的合法性。Ondo Finance 則將美國政府國債作為基礎資產,透過智慧合約與 SPV 架構實現固定收益產品的鏈上化,使投資者能夠以低風險、高流動性的方式參與固定收益市場。Centrifuge 則透過供應鏈金融 RWA 項目,將原本依賴銀行的傳統信用體系改造為基於區塊鏈的去中心化結構,提高融資效率並降低成本。

然而,儘管這些項目為 RWA 市場的發展提供了寶貴的經驗與創新路徑,它們也面臨著諸多挑戰。例如,合規披露的高成本、跨境託管合規性問題以及穩定幣錨定風險等,都是 RWA 持續發展的關鍵瓶頸。尤其是在監管方面,儘管各大平台均透過合規路徑進行設計,但美國證券法框架下的嚴格要求仍限制了部分產品的流動性釋放。例如,Pre-IPO 股權 RWA 的流動性機制和轉讓限制,需在合規與市場需求之間取得平衡,尤其是在鎖定期和二級市場的限制下,流動性難以完全自由化。

雖然 RWA 的技術架構與合規設計在美國已取得一定進展,但中國與香港作為國際金融中心,亦具備不同的優勢。中國在金融科技與創新監管方面的靈活性,可透過加強區塊鏈與傳統金融的結合,探索更適合本土市場的 RWA 路徑。香港作為國際金融中心,能憑藉其成熟的金融市場與全球化的投資者結構,推動跨境 RWA 的合規流通,為全球 RWA 市場的拓展提供重要橋樑。尤其在 RWA 的跨境流動性與國際投資者准入方面,香港有望成為這一新興資產類別的重要實驗場與發展動力。

Overall, although the United States has taken a leading position in the development of RWA, its future scaling still faces significant challenges in compliance, liquidity, and other areas. The openness and innovative capabilities of the Chinese and Hong Kong markets may provide new opportunities and perspectives for the further expansion of the global RWA market.

06 參考來源

[1] Coindesk:Ondo Finance 於 XRP 帳本推出 6.93 億美元國庫代幣,適逢 RWA 趨勢飆升

[2] Ondo.finance:推出 Ondo Nexus,為第三方代幣化國庫提供即時流動性,並整合貝萊德、富蘭克林坦普頓、威靈頓管理及 WisdomTree 的資產

[3] Plume.org:Plume Network 聯手 Ondo Finance,透過代幣化美國國債擴展 RWAfi 生態

[4] outliermedia.org:房地產計劃正以數位代幣為單位,逐步吞併底特律

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] RealT 白皮書 - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] Aspentime - https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco - https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] Harbor 取消了哥倫比亞大學宿舍「The Hub at Columbia」的代幣化房地產投資信託

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz:https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge:https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge:https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] 美國證券交易委員會:https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] 預上市市場狀況 -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending