根據 責任聯邦預算委員會 的計算,美國公共債務規模已超過美國經濟總量,為投資者在評估稀缺資產與華盛頓債務路徑時,提供了 Bitcoin 硬貨幣論點的現實財政基準。

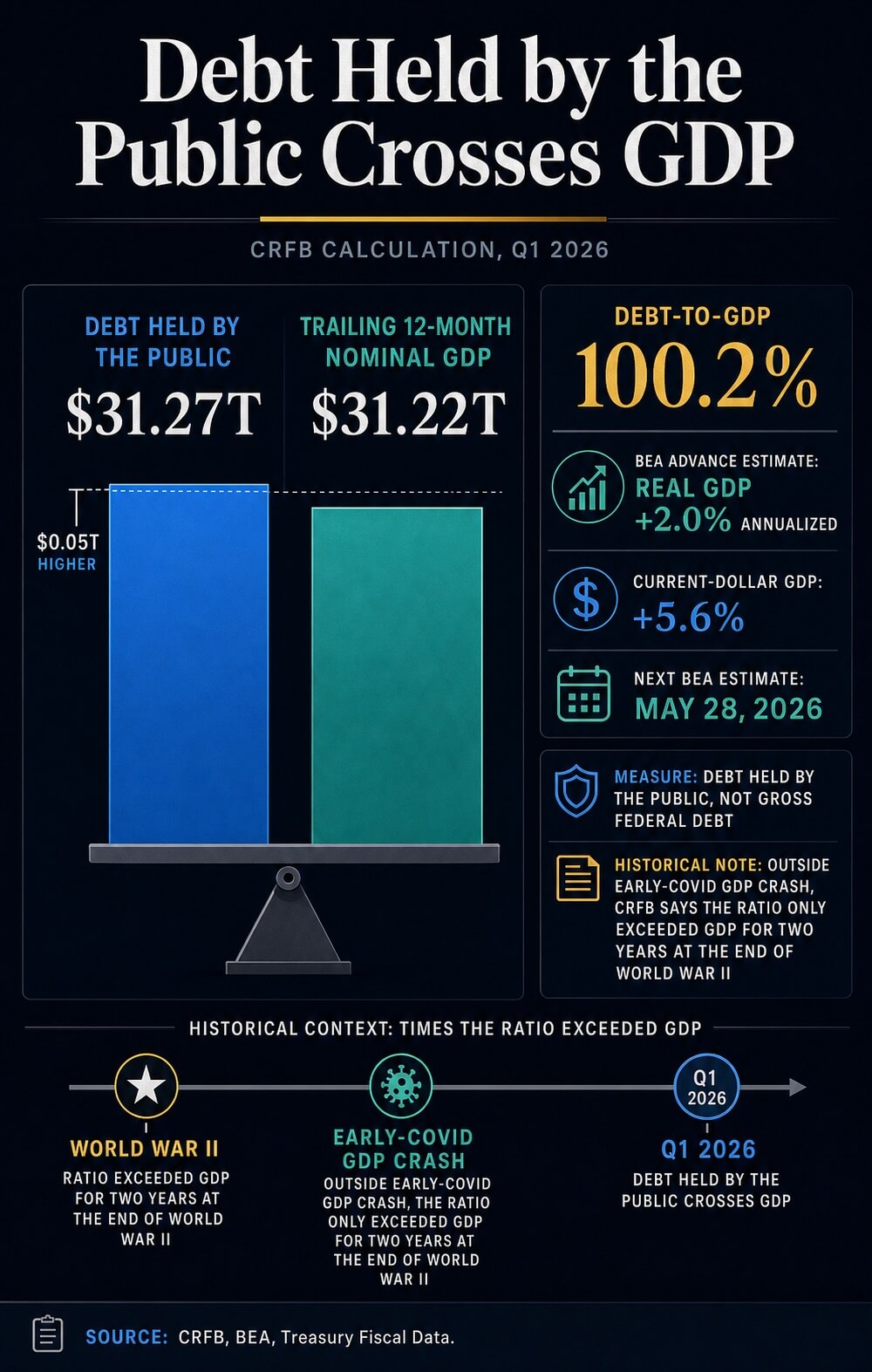

CRFB 表示,截至 2026 年第一季末,公眾持有的債務達到 31.27 萬億美元,而過去 12 個月的名義國內生產總值為 31.22 萬億美元。根據 Bureau of Economic Analysis 對第一季產出的初步估計,該比率為 100.2%。

對於比特幣而言,這一門檻將抽象的稀缺性論點轉化為當前的宏觀問題:當對主權資產負債表的信心減弱時,固定供應、非主權資產是否會變得更具吸引力?債務是敘事的輸入,流動性、利率、ETF 需求和風險偏好則是傳導機制。

超過 GDP 100% 的這項舉措,強化了投資者將比特幣視為稀缺貨幣保險的理由。但投資者是否會在國庫券收益率、儲備狀況和波幅持續決定風險價格的同時增加配置,仍屬未知。

債務閾值的變動

CRFB 的計算使用公眾持有的債務、聯邦政府欠外部投資者及其他非政府持有人的債務。此指標與總未償還公共債務的市場意義不同,後者還包括政府內部持有部分。

這種區分至關重要,因為只有當財政指標明確時,比特幣的比較才成立。財政部的 Debt to the Penny 數據,包括其 March 31 API record,將公眾持有的債務與政府內部持有債務及總未償還公共債務分開。

該掛鉤基於公共債務指標,而非政治辯論中常使用的較大數字。

CRFB 也將這一門檻置於歷史背景中。它表示,除了新冠疫情初期 GDP 短暫下跌外,債務僅在二戰結束時的兩年內超過了 GDP。

負債率接近戰時極端水平,即使美國國債市場仍是全球抵押品的中心,也會改變投資者對財政可信度的說法。

比率的 GDP 部分也需要謹慎對待。BEA 的第一季度發布數據為初步估計。

顯示實際GDP以年率2.0%的幅度上升,而以當前美元計算的GDP上升了5.6%,但下一次估計將於5月28日公布,因此準確比率可能有所變動。

財政信號仍足夠明確,可供市場討論,而具體的分母仍屬暫定。

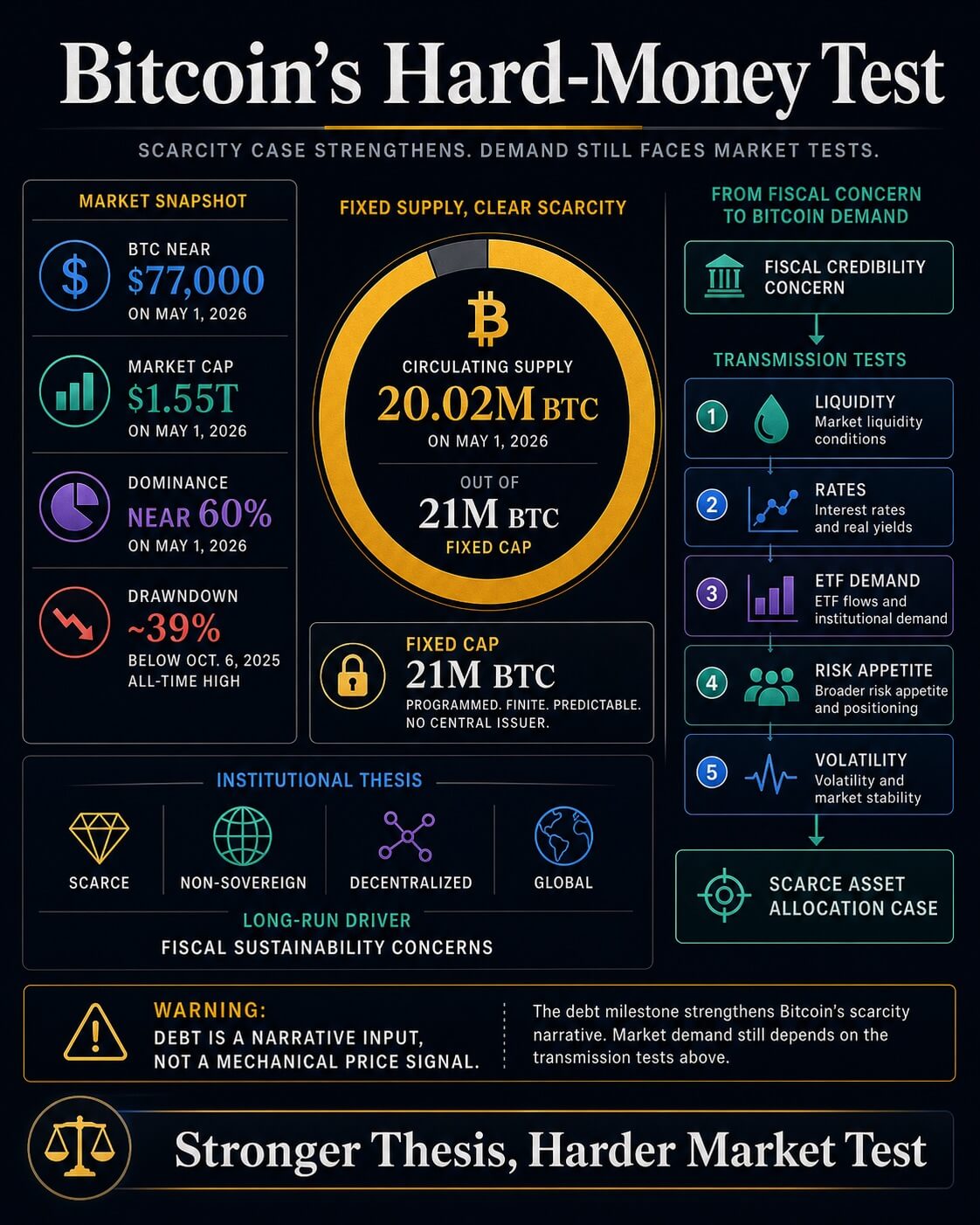

比特幣進入此討論,因為其供應時間表與財政擴張形成對比。CryptoSlate 的 Bitcoin market page 顯示,截至 2026 年 5 月 1 日,流通中的比特幣約為 20.02 百萬 BTC,而最大供應量為 21 百萬。

這個固定上限是與可發行更多債務的財政體系之間的核心貨幣對比。

貝萊德已提出該論點的機構版本。在其 Bitcoin diversifier paper 中,這家資產管理公司將比特幣描述為稀缺、非主權、去中心化且全球性的資產。

它還表示,長期採用可能受到對貨幣穩定性、地緣政治穩定性、美國財政可持續性以及美國政治穩定性的關注所影響。

這種財政語言將 CRFB 的債務指標置於比特幣的投資論述之中,使配置者現在對這一原本可能顯得抽象的論點,有了當前的美國參考依據。

論點很簡單:如果主權債務持續以快於經濟的速度增長,那麼一種被認可為稀缺的結算資產,將在關於貨幣對沖的討論中獲得更多關注。

CryptoSlate 的更廣泛的 市場儀表板 和比特幣頁面顯示,於 5 月 1 日,比特幣價格接近 77,000 美元,市值約為 1.55 萬億美元,佔比接近 60%,價格比其 2025 年 10 月 6 日的歷史高點低約 39%。

當流動性收緊時,稀缺資產仍可能像風險資產一樣交易。

流動性仍決定傳輸

最近的 CryptoSlate 報導說明了為何債務里程碑必須與短期價格行為分開看待。一項 債務與流動性分析 指出,即使廣義貨幣正在擴張,美國債務增長、國債發行、準備金餘額和銀行信貸條件仍可能收緊將流動性導向風險資產的管道。

這種觀點對比特幣至關重要,因為該資產位於兩種不同交易的交匯點。從長期來看,它可以作為對抗財政和貨幣風險的貨幣保險。

在中期內,它仍對資本成本、槓桿、ETF 資金流以及國債的收益率水平作出反應。

一篇關於 Treasury 收益率與比特幣流動性 的 CryptoSlate 文章,透過利率渠道提出了相同的觀點:較高的長期收益率提高了對無票息或股息資產的門檻。

比特幣在面對國庫收益的更嚴峻比較時,仍可能擁有更強的貨幣敘事。

結果形成了一個雙層市場。債務與GDP比率的突破改善了比特幣的宏觀環境。

融資環境決定該佈局是否轉化為實際需求。將里程碑作為價格信號的投資者,需在資金流、收益率、儲備和波幅方面獲得證據,才能使配置案例超越敘事升級。

| 證據層 | 它支援什麼 | 仍保持開放 |

|---|---|---|

| CRFB 債務與GDP比率指標 | 根據 CRFB 的計算,公共債務已超過國內生產總值,重新引發了與第二次世界大戰時期的比較。 | 實際比例會因 GDP 預估調整而變化。 |

| CBO 基線 | 公眾持有的債務預計將從 2026 年的 GDP 101% 上升至 2036 年的 120%。 | 較快的名義國內生產總值增長或政策變更可能改變路徑。 |

| BlackRock 比特幣觀點 | 財政可持續性擔憂符合對稀缺、非主權資產的機構投資理由。 | 採用邏輯與短期價格行為仍為獨立的測試。 |

| CryptoSlate 市場背景 | BTC 仍將流動性、收益、ETF 需求和波幅納入考量進行交易。 | 單單一個債務里程碑並未解決流動性確認問題。 |

兩條論文路徑

美國國會預算辦公室的 二月展望 持續關注財政壓力。它預計,公眾持有的債務將從 2026 年佔 GDP 的 101% 上升至 2036 年的 120%,高於 1946 年記錄的 106% 高點。

它還預計赤字將擴大,淨利息成本上升是推動這一增加的主要因素。

這條路徑為比特幣的硬貨幣理論提供了持久的宏觀背景。如果赤字持續龐大、利息成本上升,且投資者對國債供應的敏感度提高,則對主權發行以外資產的需求可能增長。

在這種情況下,債務里程碑成為了比特幣設計初衷所要超越的限制的象徵。

CBO 自身的不確定性分析增添了必要的約束。在二月對結果可能與基線不同之情況的後續說明中,CBO 表示經濟和預算結果可能高於或低於其核心估計,包括在名義 GDP 增長更快的情境下。

財政路徑嚴峻,但這仍是一條預測路徑,而非已確定的終點。

CryptoSlate 之前的報導已從其他角度逐步朝著同一測試推進。二月對 十年債務路徑 的分析,透過期限溢價、美元脆弱性以及比特幣作為硬資產的角色來闡述這一問題。

一項十一月的分析以比特幣計量美國債務in BTC terms,顯示財政擴張如何迅速壓過比特幣的發行計劃。CRFB 的新指標改變了時間點:該比率目前已突破閾值。

這使得比特幣面臨兩種可能的結果。在樂觀的情況下,通脹放緩,儲備條件改善,國庫供應更容易被吸收,而債務里程碑則強化了配置稀缺貨幣資產的合理性。

在限制性版本中,發行量保持龐大,收益率維持高位,儘管長期敘事更強勁,比特幣仍作為高貝塔流動性資產進行交易。

美國公債超過國內生產總值,為比特幣的稀缺性理論提供了更明確的宏觀依據。

這支持了這樣一個觀點:隨著財政比率惡化,一些投資者將繼續尋找非主權貨幣資產。但更大的市場考驗在前方:流動性、利率和資金流是否足夠一致,使這一論點轉化為持久的需求,而非又一個宏觀口號。

該文章 America’s $31.27 trillion in debt now exceeds GDP – silently reinforces the case for Bitcoin 首先刊登於 CryptoSlate。