關鍵見解:

- 土耳其建議對加密貨幣交易徵收 0.03% 的交易稅,並對淨加密貨幣收益徵收 10% 的季度稅。

- 損失抵扣與先進先出法的目標是標準化加密貨幣收益的報表。

- 比爾授予總統權力,以在加密貨幣進入正式稅務制度時調整稅率。

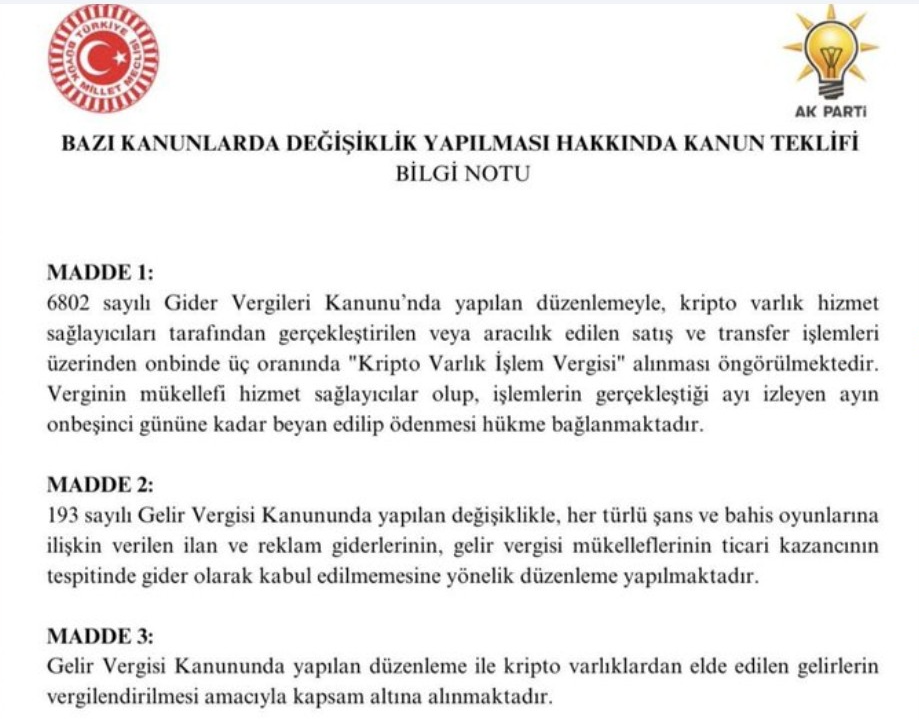

土耳其正推動通過新立法,建立數碼資產稅收制度。立法代表已向土耳其大國民議會提交了加密貨幣法案,承諾轉向系統性的財政監管。該提案引入了單一系統的交易費用和利潤扣繳機制。此舉標誌著該國在界定加密貨幣稅務格局方面邁出重要一步。

土耳其加密貨幣稅法案引入雙重制度

根據 Fintables Kripto 的資料,該提案為數碼資產提供雙重稅收制度,將交易費用與利潤預扣要求相結合。此提案將加密貨幣活動納入現有的金融流程中,並透過合規標準減少監管模糊性。

一項即時措施包括對加密貨幣銷售或轉帳徵收 0.03% 的交易稅。該費用於執行時收取,並由交易所自動扣留。儘管單筆金額較小,但重複交易可能產生累積成本。此機制類似金融交易稅,而非資本利得稅。

此外,該草案引入了對淨交易利潤徵收 10% 的季度預扣稅。收益採用先進先出(FIFO)會計方法計算。投資者可扣除同年度的損失及交易佣金。此架構在新興的加密貨幣稅務框架內提供了標準化的報表方式。

該提案亦授予執政部門根據政策目標調整適用費率的權力。實施將於官方公布後兩個月開始。該加密貨幣法案建立了一個靈活但結構化的財政模式。

議會推進加密貨幣法案的監管範圍

同時,立法者正在審查與數位資產稅收相關的更廣泛監管條款。該提案將正式將加密貨幣 收入 納入國家財政法的範疇。交易利潤、代幣交換以及部分收益機制均屬於應課稅活動。該框架使加密貨幣稅法與現有的收入結構保持一致。

此外,該加密貨幣法案對國內服務提供商提出了合規要求:交易須向當局註冊,交易須透明,報告標準與反洗錢法規一致。這些條款旨在使數位金融更接近土耳其的正式經濟。

提案中的技術定義仍由議會委員會進行審查。此外,還在討論如何對區塊鏈的質押獎勵和收益進行分類。立法者希望了解如何將此類收入納入現有的財政類別中。這是一項展現全面現代化監管的立法程序。

此外,政策制定者表示,此舉是治理一致性的措施,而非對市場的限制。當局專注於金融體系的開放與整合。通過引入正式的報告要求,當局旨在對數位資產活動保持一致的管控。

經濟背景塑造土耳其加密貨幣稅收政策

該政策倡議是在數碼資產參與度高的更廣泛經濟背景下產生的。在貨幣波幅期間,家庭更傾向於使用加密貨幣。政策制定者發現了一種方法,以增加正式稅務系統之外的金融活動。此結構性缺口透過建立專門的加密貨幣稅務系統來解決。

市場參與者正在為潛在的實施提前進行運營調整。投資者可加強對已實現收益的記錄保存和報告程序。合規義務可能帶來短期的行政複雜性。然而,明確的規則為市場參與者提供了可衡量的預期。

此外,該計劃對加密資產的轉帳實施全額免徵增值稅。此條款可防止數位交易的雙重課稅。立法者排除增值稅,使加密資產的稅務處理與金融工具保持一致。該計劃支持擬議加密稅務結構中的程序明確性。

該國的此項舉措也反映了更廣泛的 國際監管 趨勢。歐洲、北美和亞洲的管轄區已實施數位資產課稅制度。這項新的加密貨幣法案將使該國融入此全球監管趨同之中。

文章 Turkey Advances Crypto Tax Plans in New Era of Fiscal Oversight: Details 首次刊登於 The Market Periodical。