整理 & 編譯:深潮 TechFlow

主持人:Taiki Maeda

播客源:Taiki Maeda

為何比特幣即將出現神蠟燭

播出日期:2026 年 5 月 5 日

重點摘要

在本期影片中,Taiki Maeda 深入分析了比特幣 (BTC) 當前的市場走勢,並分享了他對本輪行情的最新看法。

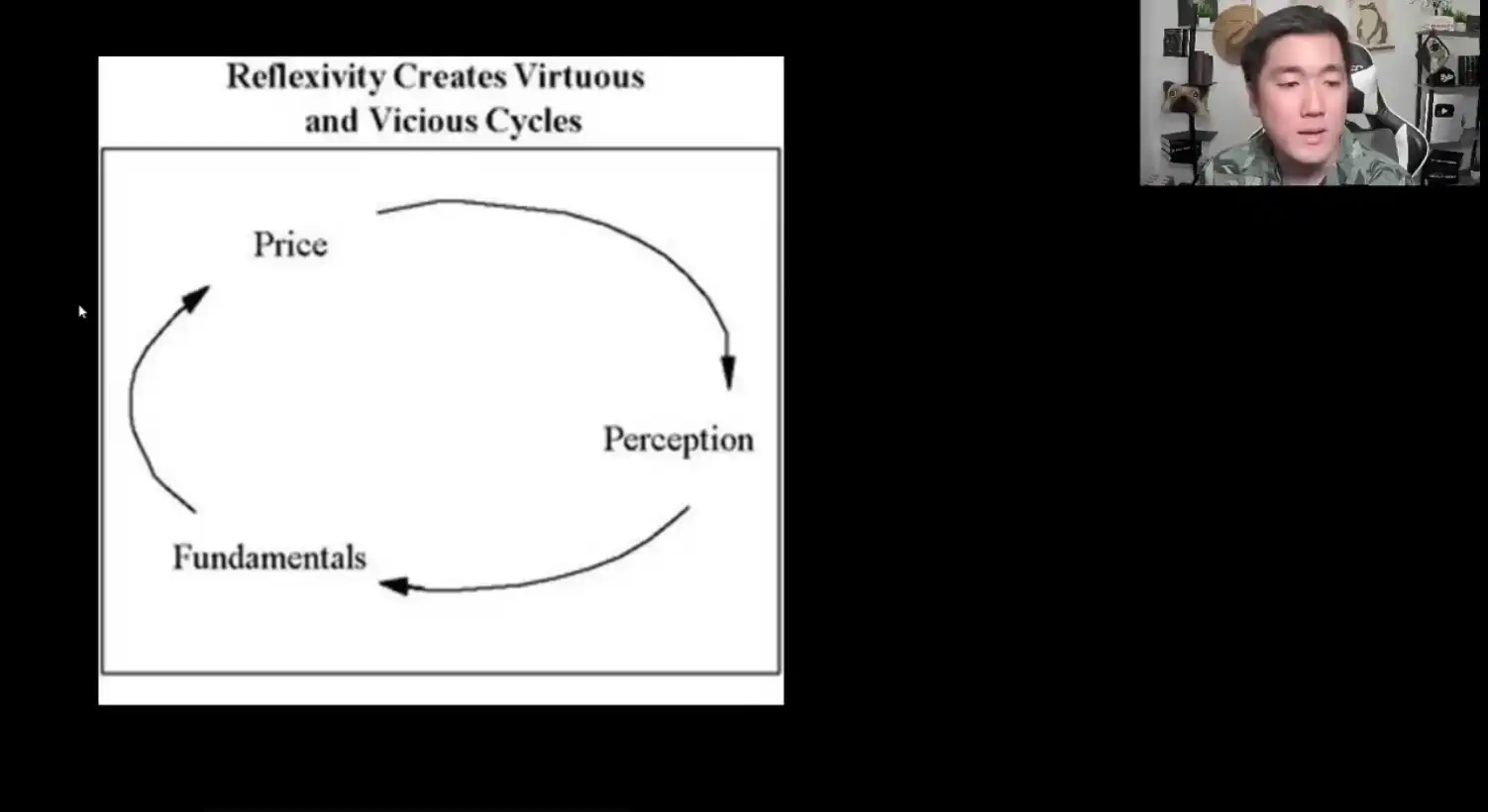

他認為,目前的市場已基本消化了邊際賣盤,而「比特幣四年減半週期」的傳統敘事卻讓許多投資者過早離場。與此同時,Michael Saylor 透過 STRC 不斷購入 BTC,這一行為正推動市場進入一個反身性驅動的上升通道。

在 Taiki 看來,比特幣當前最重要的支撐並非市場情緒,而是每月可量化追蹤的結構性買盤。只要 STRC 對比特幣的需求持續存在,BTC 就很可能會繼續「沿著憂慮之牆」穩步上漲。

基於這一判斷,Taiki 還分享了他為何希望擺脫「中等認知偏差」(midcurve bias,指因過度複雜化而導致的投資誤判),並嘗試以小倉位押注 Zcash($ZEC),將其視為一種具有最高反射性(即市場情緒與價格波動相互強化)的資產。此外,他還解釋了自己為何堅信本轮行情將由比特幣率先上漲,並逐步向波動性更高的加密資產擴散。

精彩觀點摘要

關於看漲 BTC 的邏輯與「四年週期」失效

- 此前市場頂部形成時,邊際買家基本已被耗盡,推動估值繼續抬升的那批 DAT 也已經力竭;而現在情況正好相反,邊際賣家在我看來已被消耗得差不多了,DAT 反而重新開始發力。

- 當 BTC 仍在 6.5 萬至 6.6 萬美元附近時,人們的悲觀程度甚至超過了 Luna、3AC 和疫情崩盤之後的階段。

- The best time to buy is usually when it doesn’t feel comfortable; everyone wants to wait until social media becomes uniformly bullish again, but by then, it’s often no longer the best price.

- 很多人覺得,大家可以一起在高點賣出,然後再一起等到 Q4 抄底,但我覺得這是一種被市場提前消化了六七個月的懶惰預期。

- 如果所有想賣的人都已經提前賣完了,那 Q4 真要再創出新低,需要誰來繼續砸盤?

關於 STRC(Saylor)的反身性飛輪

- 在 3 月,他大約購買了 15 億美元的比特幣;4 月,他又購買了約 34 億美元的 BTC。更重要的是,這些買盤大多集中在每個月的第二週。

- 在早期以及上一輪行情中,Saylor 經常是在市場已經加速上衝、情緒極熱時大舉追漲買入,這本來就是他的角色;但最近這幾個月,他實際上是在逢低承接,這就非常值得重視了。

- Saylor 連續數週宣布購入數十億美元的 BTC,自然會推高比特幣價格;而比特幣上漲,又會讓 MSTR 的 mNAV 回升,讓股東相信他的加槓桿策略能增厚每股持幣量;mNAV 回升之後,他就更容易繼續融資,進而再去買更多比特幣。

- 當 STRC 的價格高於 100 美元時,Saylor 即可發行新股,用資金購買 BTC。換句話說,他正以約 11.5% 的美元資金成本加倉比特幣。只要 BTC 的漲幅超過這個門檻,這個模型就能持續運作。

- From mid-July this year, he plans to split his monthly large-scale Bitcoin purchases into two, scheduled for mid-month and end-of-month. This adjustment makes his buying activity less predictable to the market, and he may further increase the frequency to once per week in the future.

關於擺脫「中等認知偏差(Midcurve Bias)」

- 我在第一輪週期中太過左傾,第二輪週期又太過中庸,於是在第三輪週期,我開始想換一種思路。我想把前兩輪學到的東西結合起來:既保留對風險的敏感,又別因為熊市創傷後壓力症候群而永遠被困在「中間地帶」。

- 市場很多时候不會獎勵最會做 PPT 的人,而是獎勵那些真正抓住主升浪的人。所以這次,我至少想在小部分倉位上,試著往「最大反身性」這個方向去靠。

關於 Zcash($ZEC)的投資邏輯與反身性

- 一旦它跌到 50 美元以下,市場就會立刻覺得「誰還在乎隱私」;而一旦它漲到 400 美元附近,輿論又會變成「隱私是人權,這是最重要的賽道之一」。也就是說,Zcash 的很多敘事,本來就是由價格先點燃的。

- Naval 還說:「比特幣是對法幣的保險,Zcash 是對比特幣的保險。」

- 因為它和 BTC 一樣供應量為 2,100 萬枚,也有減半週期;目前它的市值大約只有 BTC 的 0.5% 左右。因此市場完全有可能在某個階段開始講述一個新的故事:為什麼 Zcash 不能達到 BTC 市值的 1%、2%,甚至更高?

關於 BTC 與山寨幣的輪動關係

- 在熊市轉向牛市的第一階段,最重要的事情是 BTC 率先領漲。我不相信那種「市場剛見底,以太坊就自己率先上漲」的劇本;要重建整個行業的信心,必須由 Bitcoin 率先帶頭。

- 最聰明的做法,反而是接受更高的買入價格,用已經賺到的 BTC 利潤去切換到更高 Beta 的資產,而不是現在就提前埋伏一大堆自己也沒那麼確定的敘事。

- “VC Tech、L1、DeFi 這些故事,並不是眼下最容易被資金接受的方向。相比之下,像 Bitcoin 這種‘價值儲藏’敘事,或者 Zcash 這種‘隱私’敘事,反而更簡單、更直接,也更容易在牛市裡被市場快速理解。”

關於交易心態與大錢邏輯

- 我越來越覺得,投資也該追求一種「按睡眠質量調整後的收益率」。能舒服睡覺、舒服生活,同時持有自己真正相信的資產,長期來看往往比天天高壓盯盤更可持續。

- 很多人以為收益來自頻繁交易,但我覺得市場裡大部分錢,其實是靠持有那些會上漲的資產賺到的,而不是靠不停換手。

- 在加密這種高度反身性的市場裡,很多時候只需要一兩根足夠漂亮的陽線,人們的心態就會立刻被修復。價格一漲,大家就會重新覺得自己聰明,重新願意承擔風險,重新相信行業還有未來。綠色 K 線本身,就會製造新的買盤。

- 空頭聽起來通常更聰明,牛市裡他們也總能講出一堆精緻的風險故事;可現實往往是,樂觀的人更容易賺到大錢。

- 真正的財富不在於買與賣,而在於等待。牛市中你賺錢,熊市中你變富。

回顧我看漲 BTC 的邏輯

前田泰基:

我認為,比特幣很快就會走出一根足以讓空頭閉嘴的神級大陽線,為整個市場帶來久違的「綠色 K 線療法」。在這期影片中,我會解釋為何我依然看多 BTC,為何我把 Zcash 加入我的中長期投資組合,以及我接下來的整體計劃。

讓我先說明我為何認為市場已見底,並正進入一輪新的牛市。過去幾個月我一直在強調一個判斷:此前市場見頂時,邊際買家基本已被耗盡,推動估值繼續上漲的那批 DAT 也已力竭;而現在情況正好相反,邊際賣家在我看來已幾乎被消耗殆盡,DAT 反而重新開始發力。這裡我所說的 DAT,主要指的是 Michael Saylor 和 Strategy 這類結構性買盤,而且我認為,只要 Saylor 這套打法持續有效,後續遲早會有更多人跟進。

過去半年,我最關注的一直是資金流向。判斷市場時,我會反覆問自己三個問題:現在大家是怎麼站隊的?還有誰會賣?還有誰會買?六七個月前,當 Bitcoin 還在六位數附近時,市場共識是 BTC 要去 25 萬美元,ETH 要去 8,000 到 10,000 美元,Q4 的山寨季幾乎被當成鐵律;在那樣的環境裡,真正正確的事反而是把倉位賣給這些一致看多的人。

當時我看到的一個重要信號是,MSTR 的 mNAV 從去年 10 月、11 月開始崩塌,我將其理解為一輪大行情即將結束的警報。但過去幾個月,市場情緒徹底逆轉。BTC 一跌至 6 萬美元附近,大家又開始喊 4 萬、5 萬見底;以太坊回歸 1,000 美元,Q4 必將迎來更好的底部。但在我看來,這種判斷極其懶惰。在伊朗戰爭期間,美股一度下跌 10%,比特幣卻守住了 6.5 萬美元;而恐懼貪婪指數甚至創下自 2017 年推出以來最低的月度讀數。換句話說,當 BTC 仍在 6.5 萬至 6.6 萬美元附近時,人們的悲觀程度甚至超過了 Luna、3AC 和疫情崩盤之後的階段。

我不是那種機械地看情緒指標的人,但這種極度悲觀說明了一件事:很多人已經賣出,很多人已經轉去做股票,Twitter 上充滿了壓抑與疲憊。如果你本來就是比特幣的長期信徒,這至少值得你認真想一想。真正該買的時候,通常都不會讓人覺得舒服;大家總想等到社群媒體重新變得一致看多時才出手,但那往往已經不是最好的價格了。

我也越來越懷疑,這次四年週期會失靈。很多人都覺得,大家可以在頂部一起賣出,然後一起等到 Q4 抄底,但我認為這是一種被市場提前消化了六七個月的懶惰預期。去年市場在 12 萬美元附近時,不少人以為 ETF 和特朗普會帶來「超級週期」;等 BTC 從高位回撤 40% 到 50%,跌到 6 萬到 7 萬美元區間時,那批原本高位看多的人才終於投降,轉而相信四年週期、相信 Q4 才是真正的低點。

但問題在於,如果所有想賣的人都已經提前賣完了,那第四季度若要再創新低,還需要誰來繼續砸盤?當然,衰退、量子計算等黑天鵝事件永遠可能發生,但如果僅從當前的市場結構、買賣雙方的狀態,以及美股與加密貨幣各自的處境來看,我不清楚還有什麼足夠強大的力量,能將 BTC 再壓低很多。對我來說,7 萬美元以下至少已是一個值得承擔風險、值得開始定投和加倉的區間。

還有一點我最近常想:即使你相信週期,所謂「真正的頂部」未必發生在比特幣去年 10 月短暫衝上 125,000 美元的時候。相反,我覺得真正的情緒高點,可能是以太坊在去年 8 月衝上 5,000 美元的時候。那時 Tom Lee 正在瘋狂買入,市場對 ETH 的熱情,遠比比特幣那根衝高回落的上影線更像頂部。如果你把那一刻當成情緒見頂,那我們其實已經走完了大半段熊市;這麼看,夏天開始重新承接風險,也未必不合理。

因此,我目前的核心結論很簡單:歷史級別的恐懼、伊朗戰爭期間未創新低、邊際賣家已耗盡,而 Saylor 如鳳凰涅槃,重新帶動了結構性買盤。這些因素疊加在一起,讓我願意繼續看多 BTC。

STRC 投資觀點更新

前田泰基:

接下來進入我這幾個月一直跟蹤的 STRC 邏輯。到目前為止,這套思路基本都按我預想的方向推進,而且我認為它還會繼續起作用。

我一直在按月記錄 Saylor 的買入情況。3 月,他大約買了 15 億美元的比特幣;4 月,他又買了大約 34 億美元的 BTC。更重要的是,這些買盤大多集中在每個月的第二週。現在才剛進入 5 月,所以我預期下週開始,他又會逐步加大買入力度,本週可能只是先買幾億美元,然後在月中形成一個更大的買入高峰。

有一件事讓我印象深刻:如果你列出 Strategy 歷史上最大的那些比特幣買入公告,會發現今年已經佔了其中三筆,分別在 1 月、3 月和 4 月。把這些時間點放回 BTC 走勢圖裡,你会发现一個過去和現在很不一樣的區別。早期以及上一輪行情裡,Saylor 經常是在市場已經加速上衝、情緒極熱時大舉追漲買入,這本來就是他的角色;但最近這幾個月,他實際上是在逢低承接,這就很值得重視了。

我更願意觀察 MSTR 的 mNAV,而不是僅僅關注價格。過去,Saylor 總是在 mNAV 高於 2 時大舉買入,因為這意味著他可以將 MSTR 的高溢價賣給市場,再用現金購買 BTC;但最近這三次大買,竟然都發生在 mNAV 僅約為 1 時。也就是說,即使溢價幾乎貼地,他依然找到了新的融資渠道,繼續買入比特幣。

真正重要的是反身性飛輪。Saylor 連續數週宣布數十億美元的 BTC 買入,自然會推高比特幣價格;而比特幣上漲,又會讓 MSTR 的 mNAV 回升,讓股東相信他的槓桿策略能增加每股持幣量;mNAV 回升後,他就更容易繼續融資,進而購買更多比特幣。這套邏輯當然並非沒有風險,但在我看來,我們仍處於這輪反身性剛剛展開的階段。與其現在就賭世界末日,不如先承認它正在運行,並押注它還會繼續運行。

STRC 的機制本身並不複雜。只要你在除息日前持有 STRC,就能獲得大約 11.5% 的年化收益;而當 STRC 的價格高於 100 美元時,Saylor 就可以發行新股,用資金購買 BTC。換句話說,他正以大約 11.5% 的美元資金成本加倉比特幣。只要 BTC 的漲幅高於這個門檻,這套模型就能持續運轉。

當然,有人會說,這聽起來很危險。是的,它確實有槓桿成分,但這並不意味著它一定會立即出問題。Saylor 完全可以在 BTC 漲到更高位置後,賣出 MSTR、回購並註銷一部分 STRC,完成去槓桿;他也可以在 STRC 長時間站上 101 美元時,下调收益率,把資金成本從 11.5% 往 10% 壓,降低未來風險。在我看來,STRC 的均衡收益率大概就在 10% 左右,如果未來美聯儲降息,這個門檻還可能繼續下降。

當 Saylor 講述這套「數位信用」故事時,最核心的一點是:它能打開一批原本無法直接購買 BTC 的買家。例如,BlackRock 的優先股與收益型 ETF,如今已將 STRC 這類產品納入重要倉位;VanEck 的類似產品中,也給予了相當高的配置。所謂「嬰兒潮一代會為了 11.5% 的收益而購買它」聽起來像個笑話,但現實是,只要他們購買了,Saylor 就能拿這些錢繼續買入比特幣。

而且,如果一個人真的認為 BTC 會跌回 4 萬或 5 萬美元,他根本沒有理由購買 STRC。正因如此,在我看來,對 STRC 的需求本質上是一種更委婉的 BTC 多頭表達。你可以不喜歡 Saylor,也可以認為這東西最終會出問題,但只要市場仍在用真金白銀購買它,這件事就值得尊重。

對我來說,最直接的交易結論就是:當你知道有一個實體會在每個月的前兩週可預測地買入數十億美元的 BTC,那麼最簡單的賺錢方式,往往就是直接持有 BTC 本身。至於 5 月他會買多少,我並不知道;但只要 STRC 還能穩定站在 100 美元附近,我就傾向於認為,這個月、下個月,甚至接下來幾個季度,BTC 都仍然有繼續被抬高的理由。

在市場中賺錢的秘訣之一,就是比其他人更深入地理解某些事物。過去幾個月,理解 Stretch 的運作邏輯是一個非常有效的投資策略。而且我認為,只要 Stretch 繼續表現良好,這種機會依然存在。

Michael Saylor 即將調整他的比特幣購買策略。從今年 7 月中旬開始,他計劃將每月一次的大額比特幣購買分為兩次進行,分別安排在月中和月底。這種調整可以讓他的買入操作不容易被市場提前佈局,未來他可能會進一步將購買頻率提高到每周一次。這種策略的好處在於,它可以增加 STRC 的市場流動性,降低波動性,從而吸引更多的機構投資者入場。

目前來看,Saylor 已經找到了讓 STRC 持續運作的方法。現在市場上對 STRC 的槓桿使用並不多,但如果未來出現過度槓桿化的情況,例如用 STRC 作為抵押品借入穩定幣或美元,再用這些資金購買更多 STRC,並不斷重複操作以追求高達 40% 的年化收益率(APY),那麼風險就會大幅上升。不過,目前這種情況還沒有出現。所以,只要市場對 Stretch 保持謹慎態度,並且槓桿使用不過於激進,我對持有比特幣以及投資其他加密貨幣風險資產依然充滿信心。

在接下來的兩週,我預計 Saylor 將購買數十億美元的比特幣。這個預測的依據並不明確,例如我曾預計他在 4 月會買入 20 億美元,結果他買了 35 億美元。因此,這次我只能做出保守估計,但我認為這次的購買可能會將比特幣價格推高至 8 萬美元以上。屆時我計劃賣出部分倉位。我會在後續的投資組合部分詳細說明這一點。目前我持有多頭倉位,但我並不打算長期保持這種狀態。

關於 Stretch 的未來,有人認為它最終會失敗,我並不完全認同。我認為,即使 Stretch 最終失敗,它在過程中仍可能推動某些代幣價格上漲。而且這並不是一個「全有或全無」的局面,Saylor 還可以透過去槓桿化或降低利率等方式進行調整。我覺得目前市場過於悲觀,很多人只關注可能導致市場崩盤的因素,例如量子計算、四年週期等,卻很少有人思考可能出現的積極變化。例如,數位信用(digital credit)的成功可能會帶動其他 DAT 效仿,從而推動市場進入牛市,實現「綠色 K 線療法」。

當然,我不是先知,無法預測未來。我只是一個試圖掌握加密市場反身性和飛輪效應的人,並希望能將這些概念分享給你們。

擺脫「中等認知偏差」

前田泰基:

再往下說,我想聊聊自己為什麼最近開始主動擺脫「中等認知偏差」,並想分享一下自己在过去幾個加密貨幣週期中的心路歷程。

如果你在加密市場經歷過幾個週期,可能會對這種心理變化感同身受。在我的第一個週期裡,我完全處於左側曲線狀態:追逐漲得最快的項目,完全不顧風險。當時我 YouTube 上播放量最高的影片,甚至是教別人如何參與 Polygon 上的高收益項目。

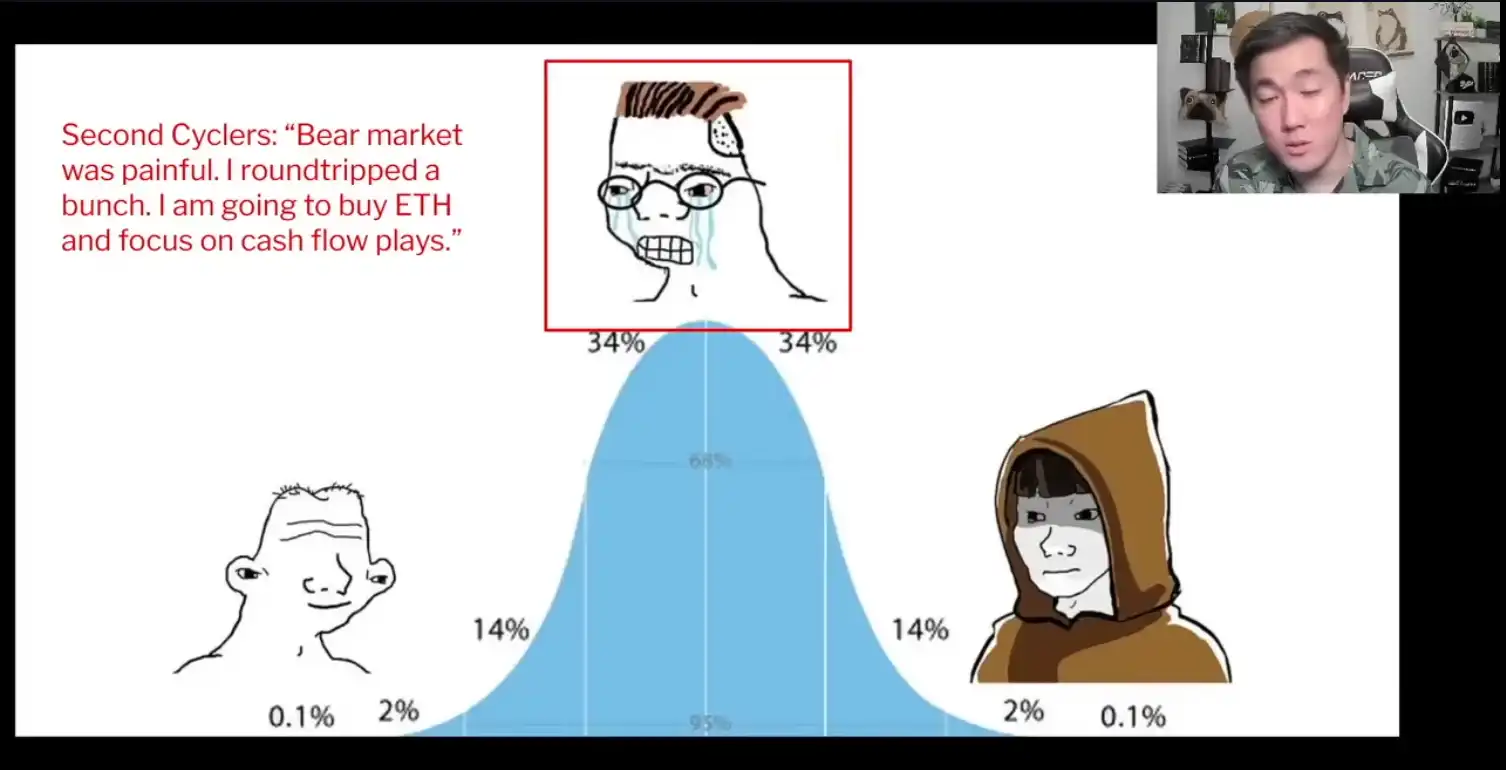

到了 2022 年熊市,我雖然在頂部賣出,但抄底抄得太早,結果還是被重創。正因為上一輪熊市裡吃了這種虧,所以從 2023 年到 2025 年,我整個人都變成了一個中曲線選手。那段時間我最關注的是現金流,去買 ETH、研究 DeFi、研究 Uniswap 和 MakerDAO,也確實賺到了一些錢,但回頭看,我明顯是跑輸的。

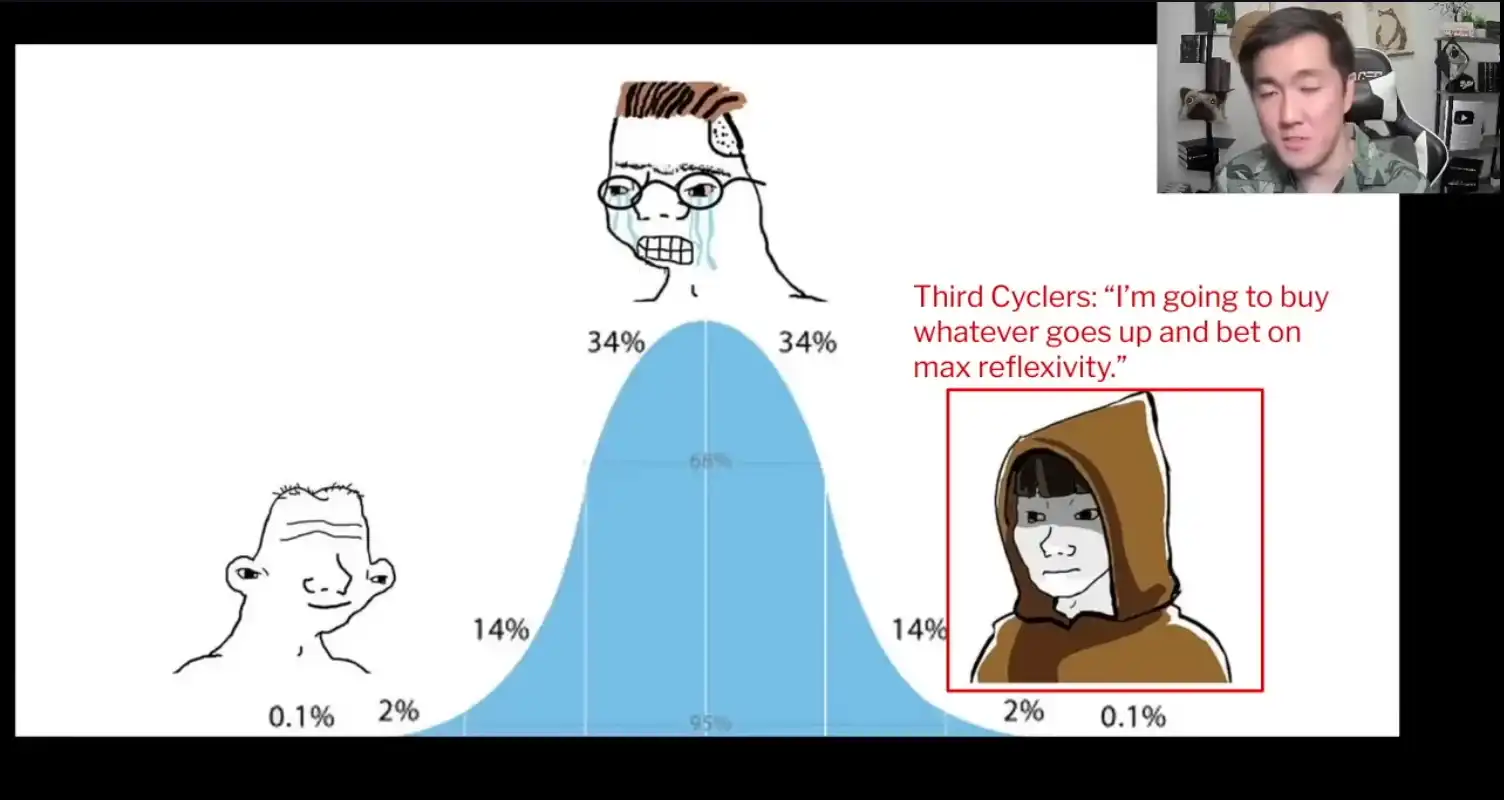

也就是說,我第一輪週期太左,第二輪週期又太中間,於是在第三輪週期,我開始想換一種思路。我想把前兩輪學到的東西結合起來:既保留對風險的敏感,又別因為熊市 PTSD 把自己永遠困在「中間地帶」。如果我們真的已經進入新一輪牛市,那我更想押注那些最具反身性的東西,誰在牛市裡最可能因為價格上漲而進一步強化敘事,我就想去買誰。

這並不意味著我会把全部倉位都押在最瘋狂的資產上,而是說,我不想再一味靠過度理性來限制收益。市場很多时候不會獎賞最會做 PPT 的人,而是獎賞那些真正抓住主升浪的人。所以這次,我至少想在小部分倉位上,試著往「最大反身性」這個方向去靠。

市場的反身性與 ZEC 的投資邏輯

前田泰基:

在這個框架下,我買了一些 Zcash,倉位不大,但我觉得它是我最近看到的最典型、也最有意思的反身性標的之一。

我對反身性的理解很簡單:價格上漲會讓市場對某項資產的基本面和敘事產生更強烈的信心。Zcash 的歷史就非常符合這一特徵。過去九年,它的價格大部分時間都在一個寬廣的區間內反覆震盪。但一旦它跌至 50 美元以下,市場就會立刻認為「誰還在乎隱私」;而一旦它漲至 400 美元附近,輿論又會變成「隱私是人權,這是最重要的賽道之一」。也就是說,Zcash 的許多敘事,本來就是由價格先點燃的。

我記得去年 10 月,Balaji、Naval、Mert、Arthur Hayes 這些人幾乎像約好了一樣同時開始吹捧 Zcash。當時我第一反應其實是困惑,尤其是 Naval 還說什麼「Bitcoin 是對法幣的保險,Zcash 是對 Bitcoin 的保險」。那時我主要在做空山寨幣和 ETH,對它並不感興趣。但凡是能突然暴漲的東西,總會逼著你去看一眼,於是我便開始重新研究它。

經過研究後,我承認,它確實有一些讓我無法完全忽略的亮點。第一,它已經存在近 9 年,並非由風投打包、僅靠短期敘事推高的項目。第二,過去一段時間,SEC 對 Zcash Foundation 的多年調查已經結束,且未採取任何行動。第三,Zcash 生態的 Open Development Lab 最近又從 a16z、Paradigm 等機構籌得一筆資金。同時,我也看到許多圍繞合規隱私幣方向的遊說與推進動作。

很多人會把 Monero 和 Zcash 放在一起比較,然後說 Monero 才是「更純粹」的隱私幣。但在我看來,這種賽道最後更看社會共識,而不是技術參數本身。就像 Bitcoin 作為貨幣未必真的最適合日常支付,但只要更多人認同它比 Litecoin 更像「好錢」,那它就會贏。Zcash 也有可能走向那種「更合規的隱私幣」定位,再疊加未來法律或監管環境上的變化,它未必沒有重新獲得市場認知的機會。

另一個我認為不能完全忽略的觀點是量子計算。由於我本身持有很多 BTC,所以我並非對量子風險毫無感覺,我也同意比特幣社區在這件事上顯得過於從容。從這個意義上說,Zcash 某種程度上也可以被理解為對比特幣的一種對沖。再加上如果價格先上漲,隱私、量子抗性這些敘事只會變得更強,這讓它的反身性更加明顯。

如果一定要找一點「基本面」,那我會看它的 shielded pool,這個池子一直在向右上增長。我的理解是:你可以把 Zcash 放進 shielded pool 裡,之後再從另一個地址取出來,本質上有點像一個混幣池。池子越大,匿名集越大,它的實用性也越強。現在裡面已經有數百萬枚 Zcash,這至少說明,它不是一個完全沒人使用、只剩價格故事的東西。

當然,我也承認隱私敘事本身很容易顯得虛無縹緲。Zcash 沒有像 BTC 那樣明顯的現金流錨點,也沒有很清晰的下限和上限,所以它要么猛拉,要么猛跌。但也正因如此,在我已經持有大量 BTC 和 HYPE、同時又想給組合裡放一個真正可以「左曲線」一點的標的時,Zcash 看上去就很合適。

它的供應量與 BTC 一樣為 2,100 萬枚,也有減半週期;目前其市值約僅為 BTC 的 0.5% 左右。因此,市場完全有可能在某個階段開始講述一個新的故事:為什麼 Zcash 無法達到 BTC 市值的 1%、2%,甚至更高?說實話,我也不知道答案。我只是承認,這是一種容易被價格帶動、又可能在牛市中突然爆發的資產,因此我願意先持有少量倉位進場。

BTC 與山寨幣

前田泰基:

在熊市轉向牛市的第一階段,最重要的事情是 BTC 率先領漲。我不相信那種「市場剛見底,以太坊就自己率先上漲」的劇本;要重建整個行業的信心,必須由 Bitcoin 率先帶頭。如果你查看 BTC 市場份額的圖表,會發現它與上一輪底部階段有些相似:先形成雙底,然後隨著 BTC 上漲,市場份額也同步上升。我認為這是一種健康的結構。對我來說,如果比特幣的市佔率能繼續攀升至 60% 甚至 70%,反而說明這輪行情的底部更為穩固。

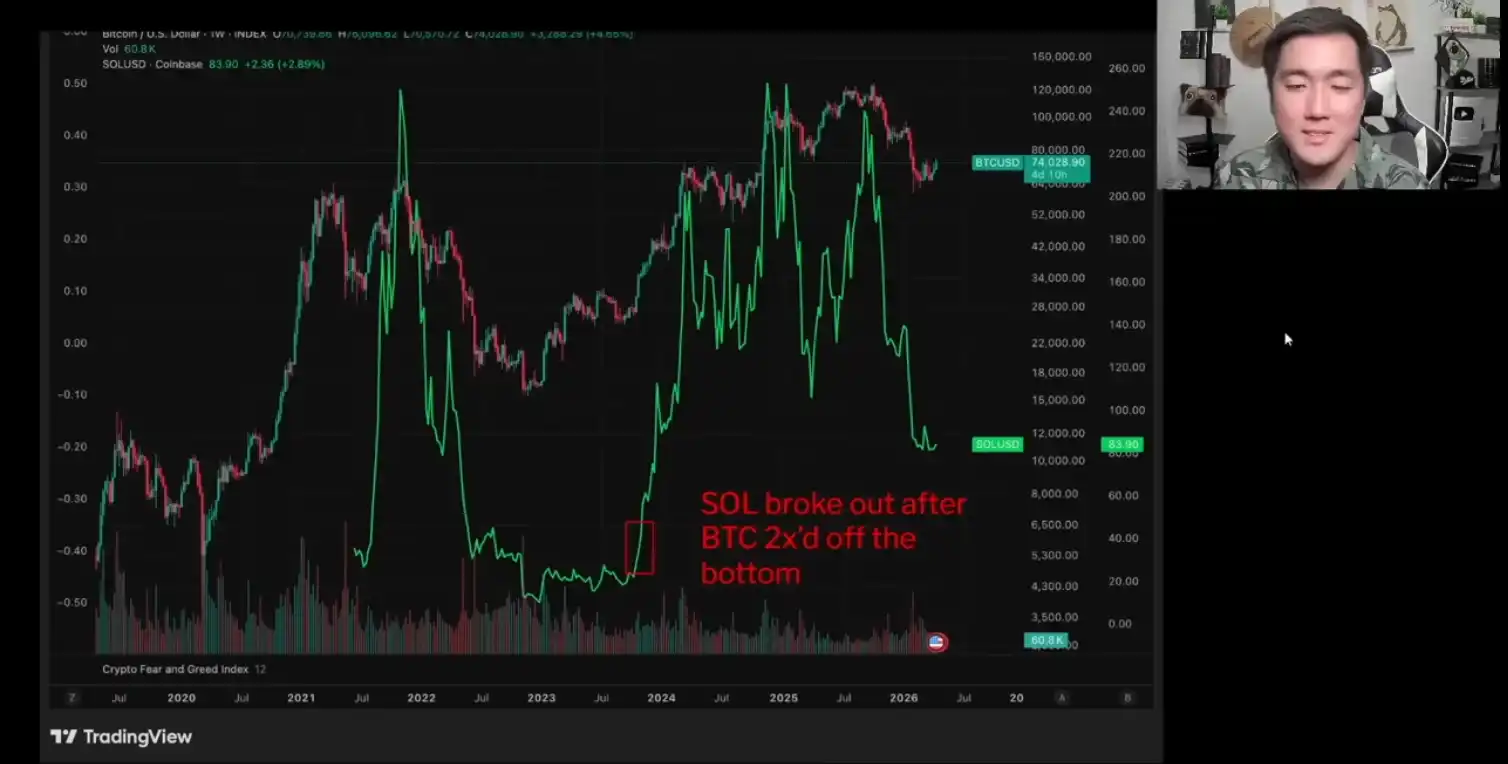

上一個週期其實已經給了我們很清晰的經驗:從熊市轉向牛市的第一個階段,大部分山寨幣都不會立即有表現,真正大多數山寨幣的超额收益,通常發生在牛市更後期的階段。Solana 就是個很好的例子,它真正走出來,是在 BTC 從 1.6 萬漲到 3.5 萬美元之後,市場先被 Bitcoin 帶著恢復信心,財富效應出現了,大家才開始追尋「下一個更猛的東西」。

因此,我現在更願意把精力集中在 BTC 上,等 BTC 漲到足夠高、市場自然給出信號,再決定哪些山寨幣值得參與。也許那時最好的做法,反而是接受更高的買入價格,用已經賺到的 BTC 利潤去轉向更高 Beta 的資產,而不是現在就提前佈局一大堆自己也不那麼確定的敘事。

我最近也在想,AI 和自動化工具越來越強,會不會讓駭客攻擊變得更多。這幾年已經看到一堆安全事故了。如果未來漏洞、攻擊和代碼風險變得更普遍,那些以複雜技術和執行為核心的加密敘事,可能會持續面臨結構性逆風。DeFi 的 TVL 現在看起來也不算特別強,Aave 之類的指標還在回落,這對曾經靠講 DeFi 內容起家的我來說其實有點難受。

但也許市場正在告訴我們一件事:VC Tech、L1、DeFi 這些故事,並不是眼下最容易被資金接受的方向。相比之下,像 Bitcoin 這種「價值儲藏」敘事,或者 Zcash 這種「隱私」敘事,反而更簡單、更直接,也更容易在牛市裡被市場快速理解。它們當然也有執行風險,但至少不需要投資者先理解一大套複雜機制,才能知道自己為什麼該買。

所以,如果問我市場接下來會更在乎什麼,我的答案大概是:會先在乎最簡單、最容易理解、同時也最容易產生反身性飛輪的敘事。BTC 會先漲,然後山寨幣輪動才會跟上。

我的投資計劃與倉位

前田泰基:

我目前持有大量 BTC 現貨,同時還持有一部分永續合約多頭,整體約為 150% 的多頭敞口;此外還有一些 Zcash 和 HYPE。我極有可能在接下來的一兩個月內,逐步平掉這些 BTC 永續多單。

Saylor 的買盤主要集中在每個月的第二週,所以我或許會等這一個月,或者再等一個月,待這波結構性買盤完成後,再降低槓桿。我不想一直活在盯著強制平倉價和資金費率的狀態裡。

我越來越覺得,投資也該追求一種「按睡眠質量調整後的收益率」。能舒服睡覺、舒服生活,同時持有自己真正相信的資產,長期來看往往比天天高壓盯盤更可持續。也許一年裡只會出現幾次非常瘋狂的山寨季,那時候再更積極一些;但平時更重要的,還是在熊市裡研究、建立認知、建立倉位,然後在行情回來的時候拿住它。

很多人以為收益來自頻繁交易,但我覺得市場裡大部分錢,其實是靠持有那些會上漲的資產賺到的,而不是靠不停換手。我現在更想成為一個舒服的現貨持有者,而不是一個永遠高槓桿、永遠繃著神經的人。

在鏈上這部分,我最近主要在做 Saturn 的農業,我的思路很直接:如果 STRC 的模式會繼續增長,那麼鏈上版本很可能也會出現,而鏈上資本永遠在尋找收益。將這類資產代幣化,並在 DeFi 中進一步循環和加槓桿,幾乎是遲早會發生的事。只要這件事發生,從機制上來說,它就會持續利好 BTC。

因此,我願意拿出一部分資金參與這些項目的積分 farming。當然,它們並非無風險產品,我也不會說這適合所有人。但過去半年,鏈上其實並未出現太多我願意花時間研究和參與的「穩定收益型」機會,而這類鏈上 STRC 衍生品算是少數讓我覺得值得花時間的方向。

從更具投機性的角度來看,如果這些項目未來發幣,它們甚至可能成為首批在某種意義上「獲得 Saylor 間接背書」的鏈上山寨項目。Saylor 一直都在談論基於 STRC 的鏈上穩定幣、風險分層和數字信用結構,因此我相信這條線後面還會有更多人繼續投入。至於是否值得參與、何時進行 TGE,請大家自行研究。我目前在這兩個項目上都有參與,Saturn 的 TVL 已接近 1 億美元,如果它後續繼續向 5 億美元邁進,市場對它的關注度也將進一步提升。

BTC 的「神級大陽線」與綠色 K 線療法

前田泰基:

雖然我不是一個宗教意義上的信徒,但我相信 比特幣 的神級大陽線,也相信所謂的「綠色 K 線療法」。

我真正想表達的是,在加密這種高度反身性的市場裡,很多时候只需要一兩根足夠漂亮的陽線,人們的心態就會立刻被修復。價格一漲,大家就會重新覺得自己聰明,重新願意承擔風險,重新相信行業還有未來。某種意義上,這也是我前面一直在講的反身性分析:綠色 K 線本身,就會製造新的買盤。

過去幾年,這個行業被各種騙局和失敗案例傷得很深,但我依然覺得,Bitcoin 會率先帶動整個市場走出低谷。只要你不相信 BTC 會歸零,那它繼續上漲本身,就足以為行業重新注入信心。而且,下一個週期的高點未必只來自 Saylor 個人。真正值得警惕的,可能是未來幾個月、幾年裡,越來越多的人看到 STRC 套路有效後,開始複製它。

想像一下,如果 Tom Lee 也開始說「數字信用」有效,並發行某種基於 ETH 質押收益的版本,其他 DAT 也開始照著 BTC、ETH、SOL 一路複製,市場就會再次進入所有人一起借錢買幣、再用上漲強化融資能力的階段。真到了那一步,你大概率就該在那些巨陽線裡賣出了,因為那將是非常危險的後期訊號。

但在那之前,我仍覺得太多人只盯著會出什麼問題,而沒認真想過有什麼事可能朝好的方向發展。空頭聽起來通常更聰明,牛市裡他們也總能講出一堆精緻的風險故事;可現實往往是,樂觀的人更容易賺到大錢。尤其當恐懼貪婪指數跌到 10 以下時,我覺得更合理的選擇不是繼續沉迷災難敘事,而是開始用更積極的眼光重新看待這個行業。

真正的大錢,不在於買和賣,而在於等待。牛市裡你賺錢,熊市裡你變富。熊市給你的最大禮物,是讓你有時間從那些在低點恐慌拋售的人手裡,慢慢把好資產接過來;等市場回暖之後,你只需要拿著它,去過自己的生活,回頭再看時,價格可能已經更高了。

所以,我現在最想做的,就是不要過早把自己嚇出局,不要讓熊市創傷後壓力症再次主導我的判斷。我確實認為,從 2026 年 2 月開始,我們已經進入了一輪新的牛市。今天回頭看,這個說法可能顯得激進,但我相信未來再回頭看時,BTC 在 6.5 萬美元附近的價格,會讓很多人問自己:當時為什麼沒有買?為什麼沒有更早承認市場已經改變?

我的結論就是這樣。我喜歡我目前持有的這些幣種,希望它們繼續上漲;我相信綠色 K 線療法,也希望空頭繼續被市場教育。