作者:a16z New Media

編譯:深潮 TechFlow

深潮導讀:a16z 最新一期圖表週報以大量數據拆解了一個核心論點:科技行業對全球經濟的統治力仍在加速。全球市值前十的公司已超過 G7(除美國外)的 GDP 總和,而 AI 可能像當年鐵路催生現代企業制度一樣,再次重塑組織形態。此外,穩定幣正從轉賬工具轉向真實支付場景,美國年輕人對傳統媒體的信任已跌至歷史低點。

軟體吞噬了世界

我們當然有立場偏向,但科技對全球經濟的重要性確實很難被高估。

你甚至可以說,軟體真的把世界給吃了:

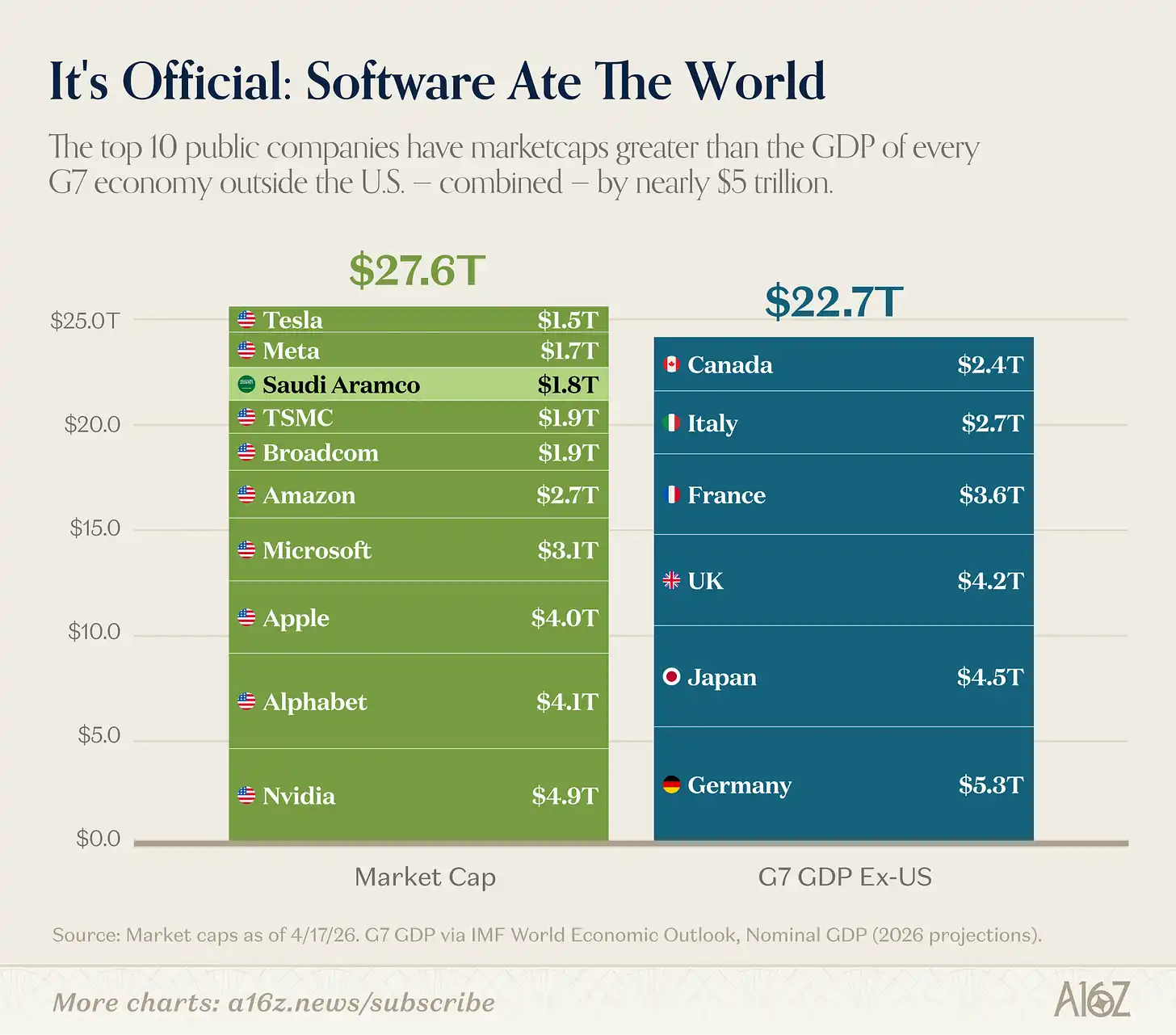

圖註:全球市值前十大上市公司 vs G7(除美國外)各國 GDP

全球市值前十的上市公司加起來,比 G7(除美國外)所有國家的 GDP 總和還大。即便把沒人會歸為「科技公司」的沙特阿美剔除,結論也一樣。(不過沙特阿美確實是在舊金山成立的!)[^1]

說句公道話,前十名更像是「科技+半導體(再加上難以歸類的特斯拉和蘋果)」,而不是純軟體公司。但結論不變:科技不只是個大生意,它就是最大的生意。

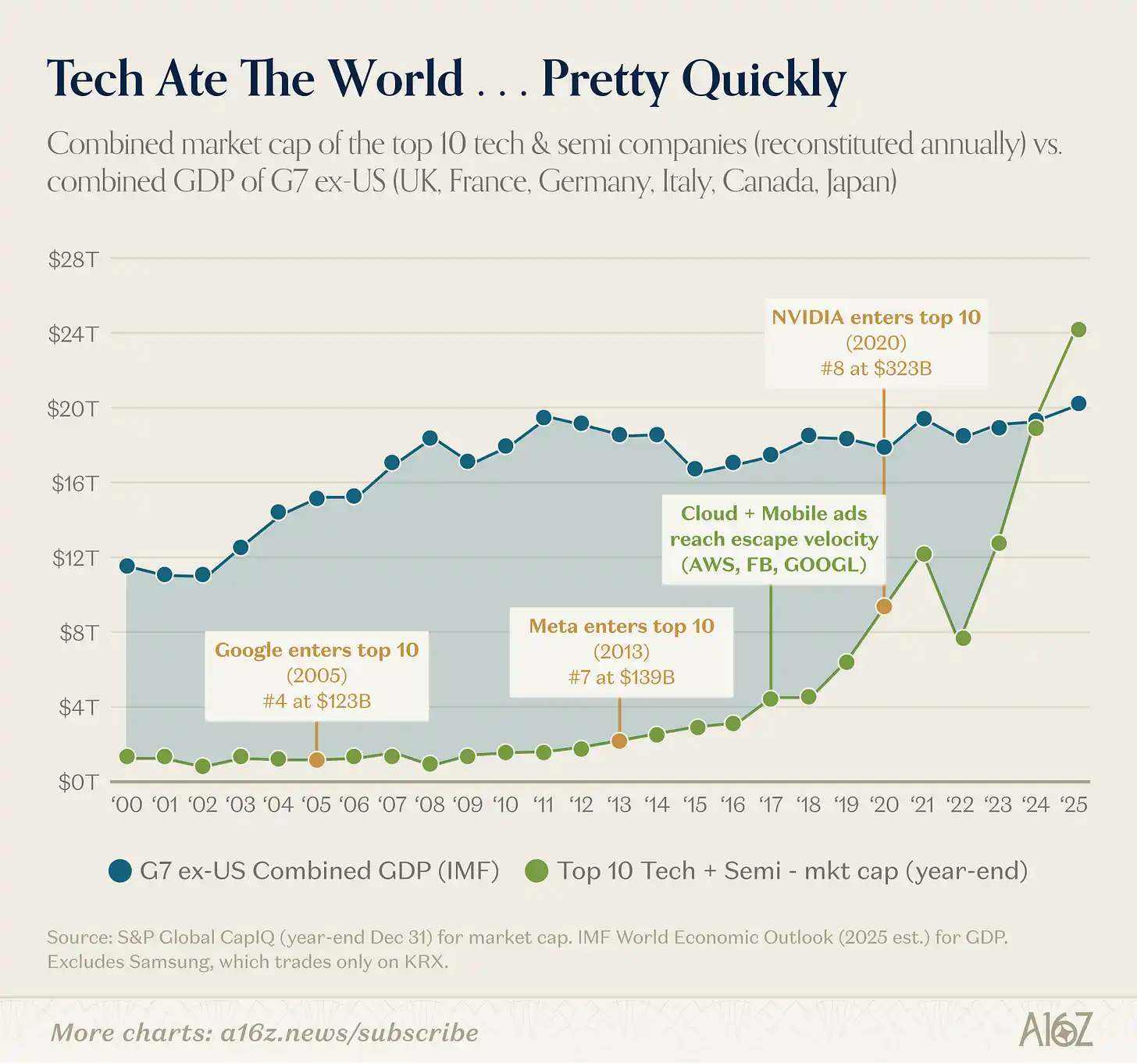

而且科技對全球的接管發生得很快:

圖註:前十大科技公司市值 vs G7(除美國外)GDP,時間序列

前十大科技公司的市值曾經只是 G7(除美國外)GDP 的一個零頭,直到 2016-2017 年雲計算真正起勢。從那之後,不到十年時間,這些公司的合計市值就超過了除中國以外整個世界的 GDP。

科技的崛起也不只是簡單地換了一批贏家。

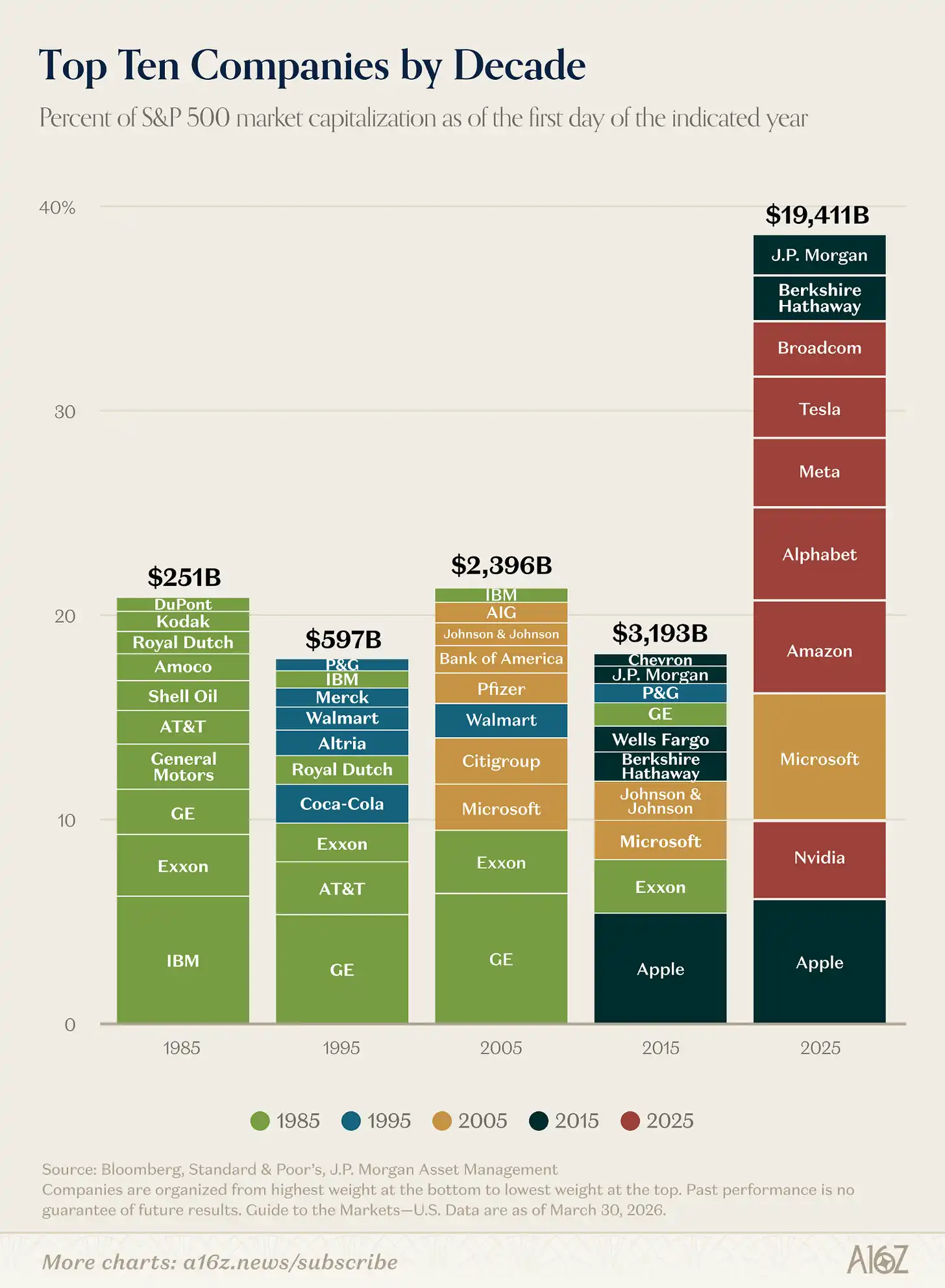

最大的公司比 10 年前大得多:

圖註:S&P 500 前十大公司的市值規模與佔比變化

S&P 500 中最大的 10 家公司合計市值約為 2015 年的 6 倍,在指數總市值中的佔比也翻了一番。

確實有一次「換血」。前十名的構成相比之前幾十年發生了劇烈變化。到 2025 年,只有三家是上一個十年的延續,只有一家(微軟,一家科技公司)從再上一個十年留下來。

如果你是 2015 年的投資者,想拿當時指數中最大的公司來給科技股建模,你會把上漲空間低估大約 6 倍。科技根本上「打破了模型」,重新定義了公司能做到多大的天花板。

And this ceiling seems to be moving even higher.

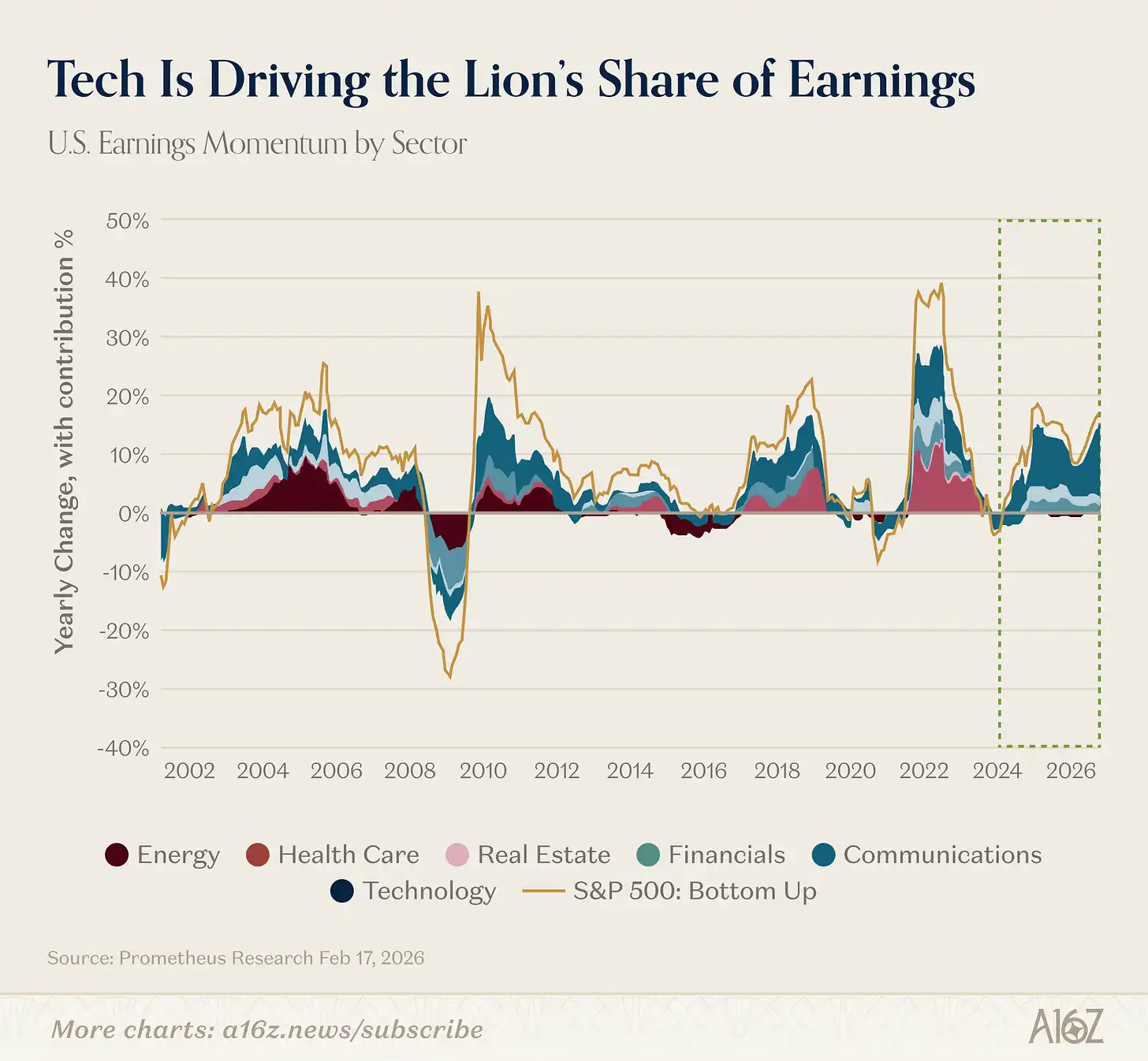

實際上,科技在全球增長故事中的核心地位最近還在加強。上周我們展示過,科技板塊的盈利預期增速是市場其餘部分的約 2 倍。往回看更久,你會發現科技正在貢獻整個市場盈利增長中歷史性的大比例:

圖註:各行業對市場整體盈利增長的貢獻占比

自 2023 年以來,科技貢獻了整個市場約 60% 以上的盈利增長。

除了 21 世紀初能源行業短暫風光過,沒有其他行業在盈利增長中扮演過如此核心的角色,而且持續這麼久。

By today, it can be said that technology is not a cycle—it is the cycle itself.

鐵路 GPT

我們剛才說科技是史無前例的大事,但這話其實不夠準確。

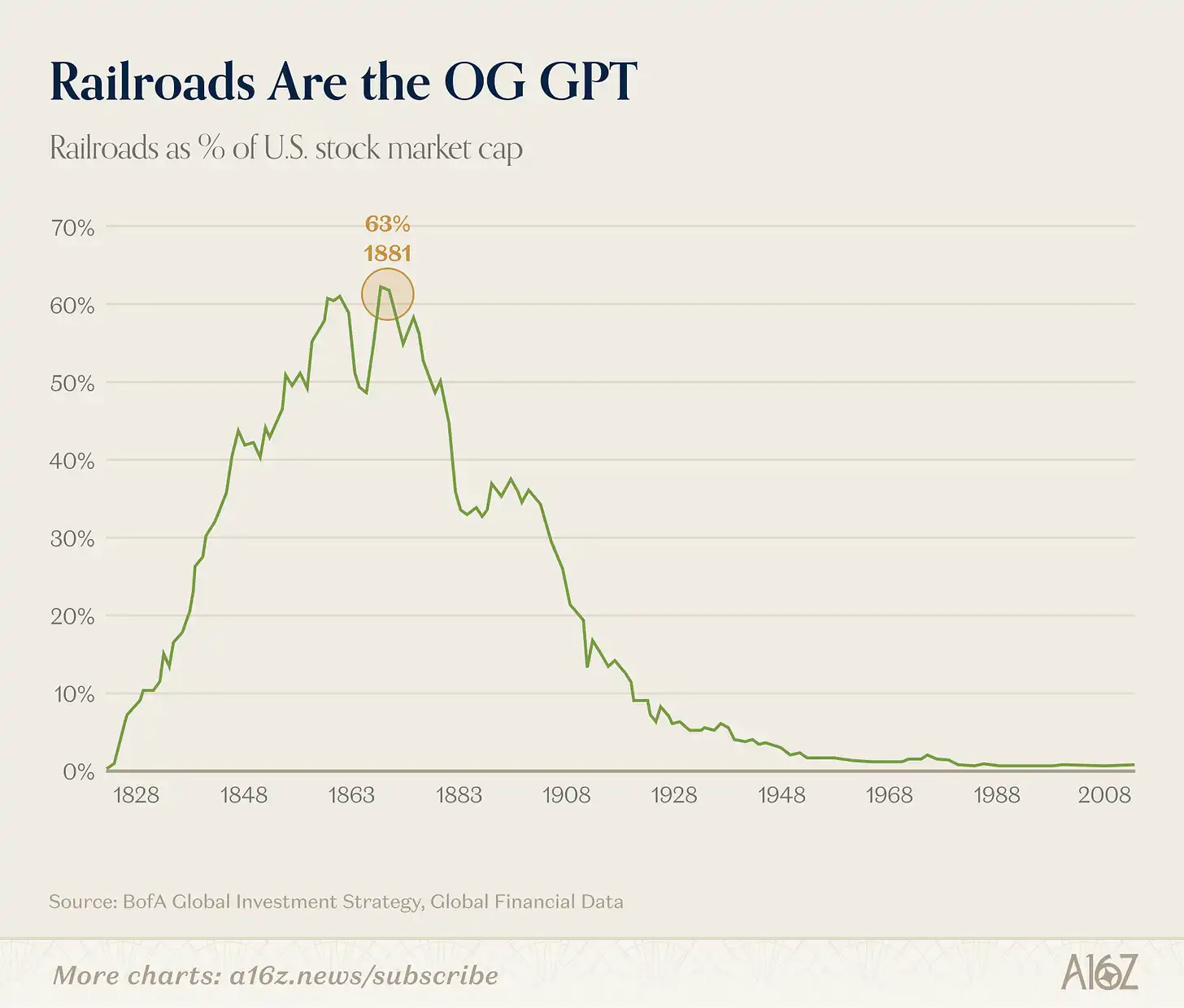

在工業時代,沒有任何行業比鐵路更具統治力:

圖註:鐵路行業在美國市場總市值中的佔比(歷史峰值約 63%)

At its peak, railroads accounted for approximately 63% of the total market capitalization of the U.S. market, according to Bank of America, which called it "the most dominant innovation industry in history."

看空者喜歡拿這張鐵路圖講故事:你看,鐵路曾經佔了市場的 63%,後來泡沫破了,現在幾乎可以忽略不計。

但事情沒那麼簡單。鐵路至今仍然重要,真正發生的是:鐵路催生了一個全新的、此前無法想像的經濟體系,而且這個經濟體系比鐵路本身要大得多。

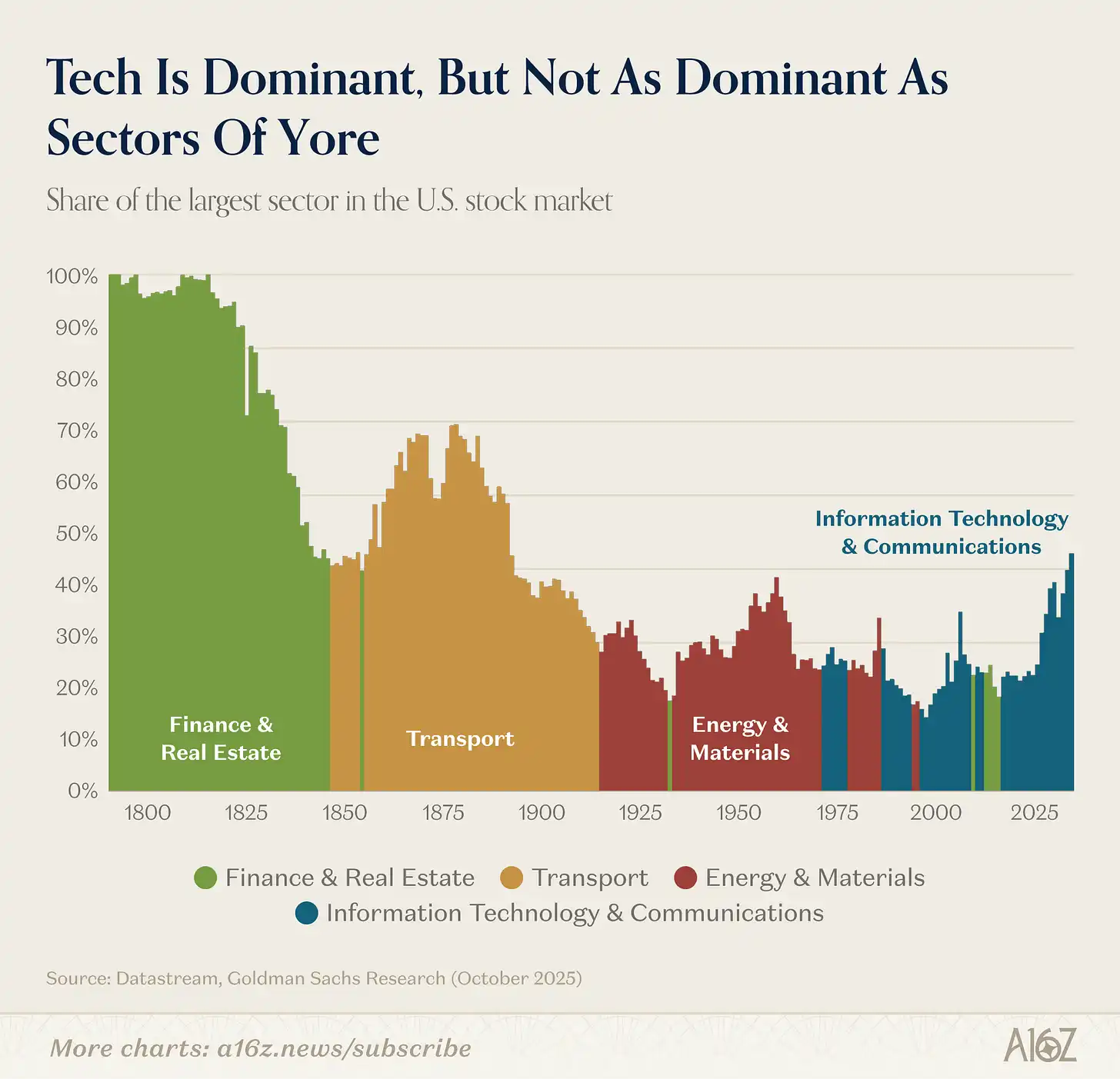

圖註:美國股市各行業市值占比變遷(19 世紀至今)

Railways ceded dominance to industry, which in turn ceded it to technology (with finance and real estate briefly rising in between prior to the global financial crisis).

雖然科技今天很龐大,但從相對比例來看,它遠不及 19 世紀運輸業(或房地產和金融業)在巔峰時的規模。

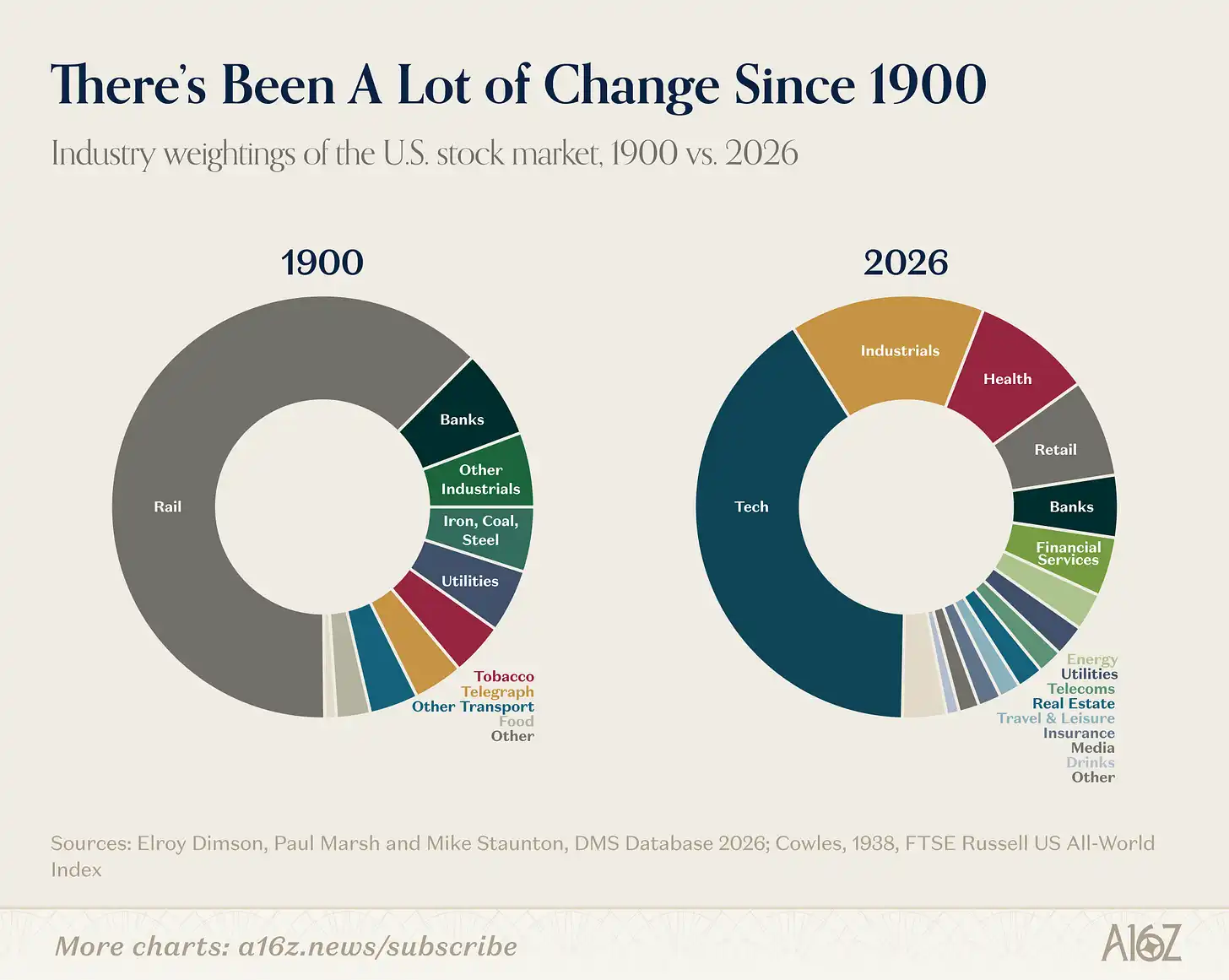

經濟變得更大、更複雜了。今天市場中約 70% 的行業,在 1900 年要么很小,要么根本不存在。

圖註:1900 年 vs 今天的美國股市行業構成

1900 年的美國經濟基本上就是紡織、鋼鐵、煤炭、煙草,加上運輸它們的鐵路和為它們融資的銀行。現在這些行業加起來只佔一個很小的比例。

所以更有趣的问题不是某個平台的轉型是否是泡沫,而是這次技術躍遷會解鎖什麼新的經濟。

鐵路是一項不可思議的通用技術。它催生的一個戲劇性(但出人意料的)變化是現代企業制度的誕生。在鐵路出現之前,一家企業通常小到一個人腦子裡就能裝下。但鐵路有太多車組、太多車站、太多同時發生的決策。

在 1855 年,紐約與伊利鐵路公司的總監繪製了被認為是第一張現代組織架構圖:一棵層級式的匯報關係樹,用以解決鐵路日益棘手的調度問題。在許多方面,中層管理、多事業部結構、職業經理人階層、MBA 學位,所有這些都源於鐵路所產生的組織問題。

鐵路改變的不只是美國生產什麼,它改變了「企業」這個東西本身。鐵路催生中層管理,就是阿爾弗雷德·錢德勒說的「看得見的手」。

AI 的有趣之處在於,與鐵路相比,AI 可能再次改寫鐵路在一百多年前確立的那套主流組織模板。

上個月,Jack Dorsey 和 Block 的管理層發了一篇文章,觀點正是如此:AI 在企業裡的價值不是給每一個人配一個 copilot,而是替代中層管理的功能。吸收和路由資訊、維持對齊、預先計算決策——這些通常由管理層負責的協調工作——在一家 AI 企業裡,可以交給技術來做,讓人回到邊緣,把判斷力集中在客戶接觸和人際互動上。

按他的說法,一個存在了 170 年的企業管理模式將被委託給技術,創造出全新的組織形態。這事聽起來不小。

Dorsey 說得對不對(以及最終會出現什麼樣的新型企業),當然仍是開放性問題。但這些影響遠比「本季度科技股是否會從高點回調」重要得多。

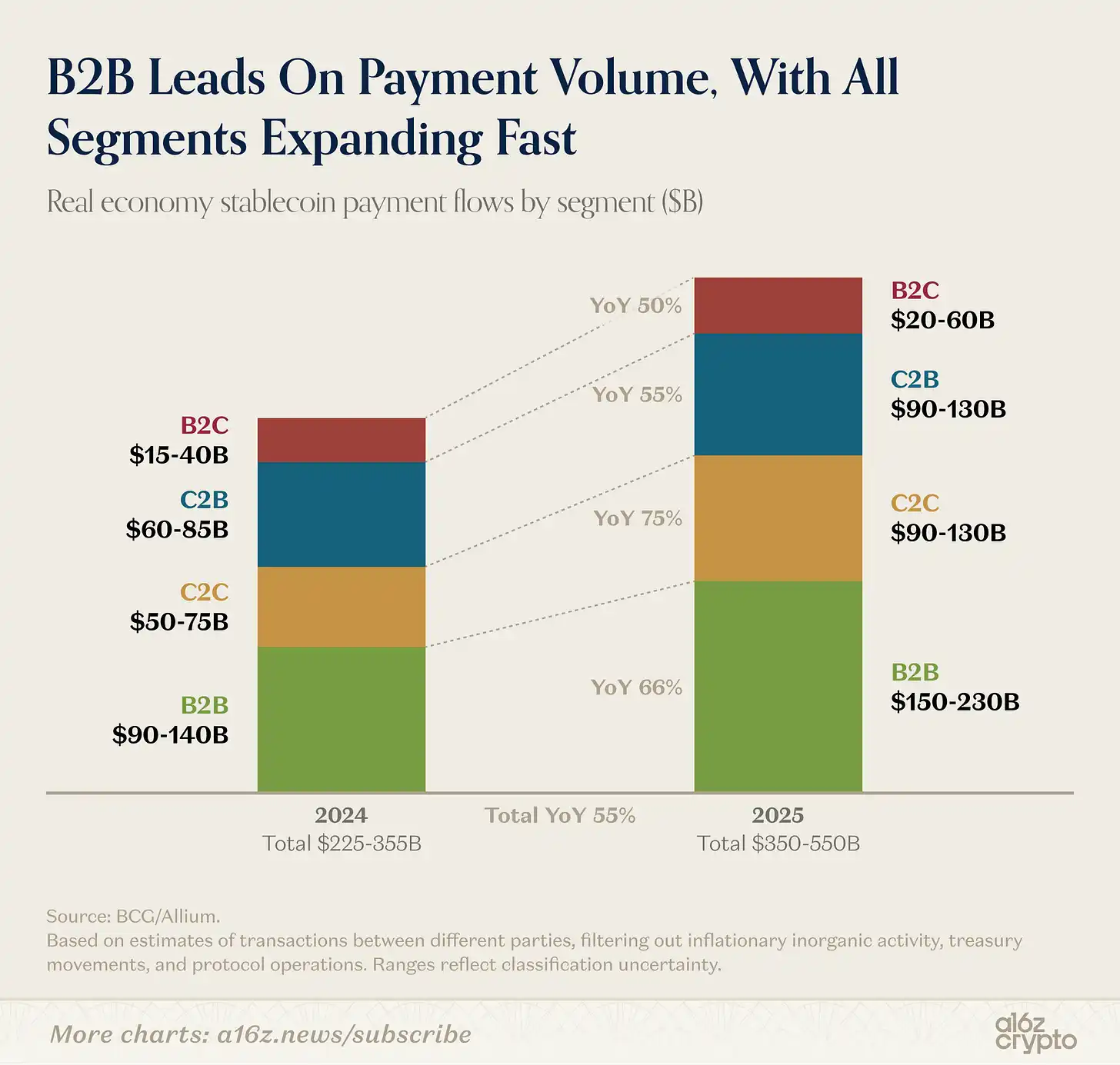

穩定幣交易量從轉賬轉向支付

在剝離交易、資金管理與交易所相關的機械性操作之後——這些佔據了穩定幣交易的大部分——去年不同方之間的真實支付交易估計在 3500 億至 5500 億美元之間。

圖註:穩定幣支付按類型拆分(B2B、B2C、C2B)

B2B 業務在穩定幣支付中佔了大頭(考慮到規模,這不意外),但 B2C 和 C2B 也在增長。

總之一句話,穩定幣正越來越多地參與到日常商業活動中,這是更大趨勢的一部分,a16z crypto 在這篇文章裡有詳細討論。

新聞業的下一個十年

美國人對大眾媒體的信任度最近再創新低,這是現代民調史上最壯觀的慢動作崩塌之一。

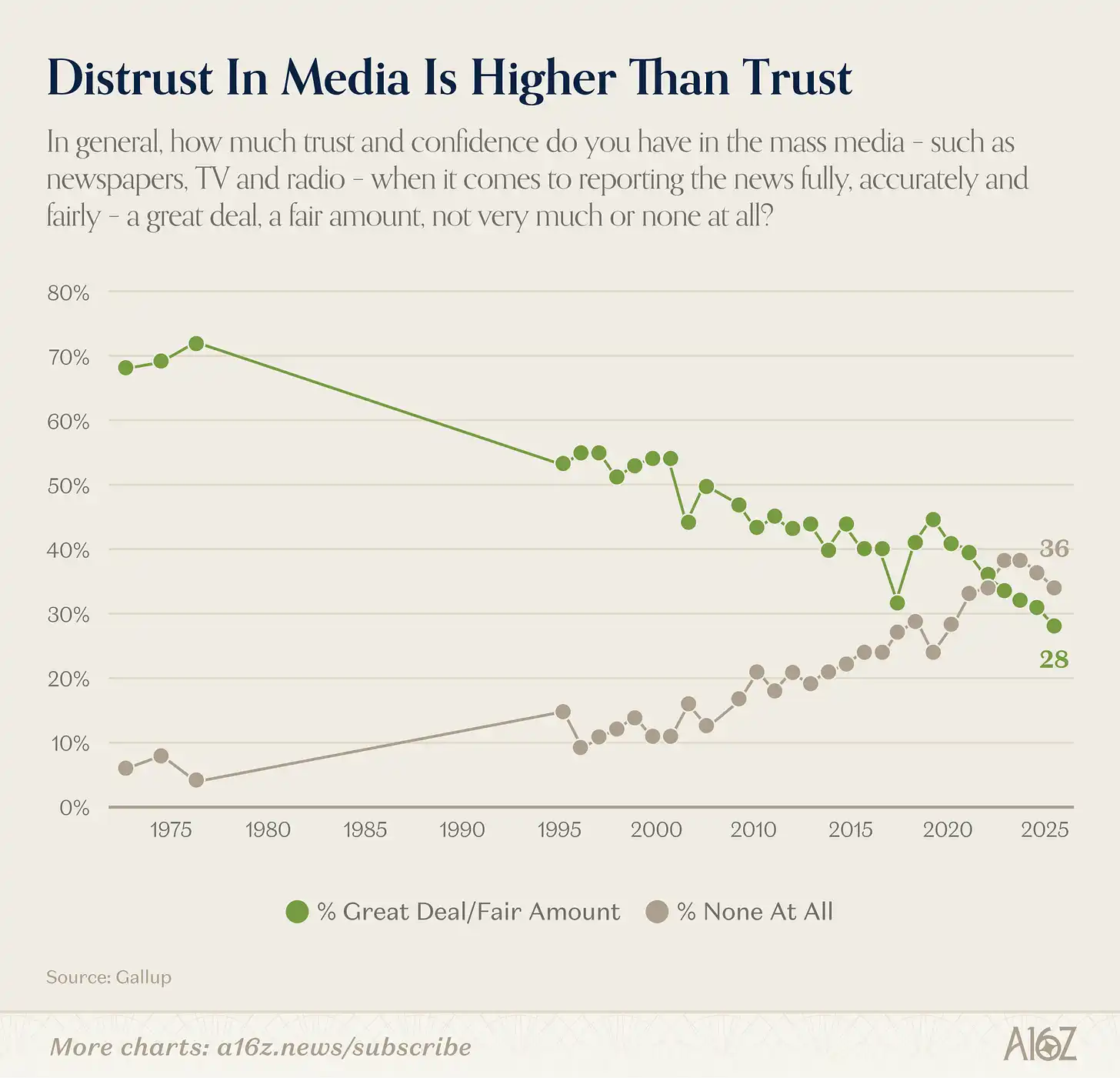

圖註:美國人對大眾媒體的信任度變遷(1975-2025)

2025 年,只有 28% 的美國人表示對大眾媒體(報紙、電視、廣播)有「很大」或「相當」的信任。1975 年這個數字是 72%。

但整體信任度並未講完整個故事。

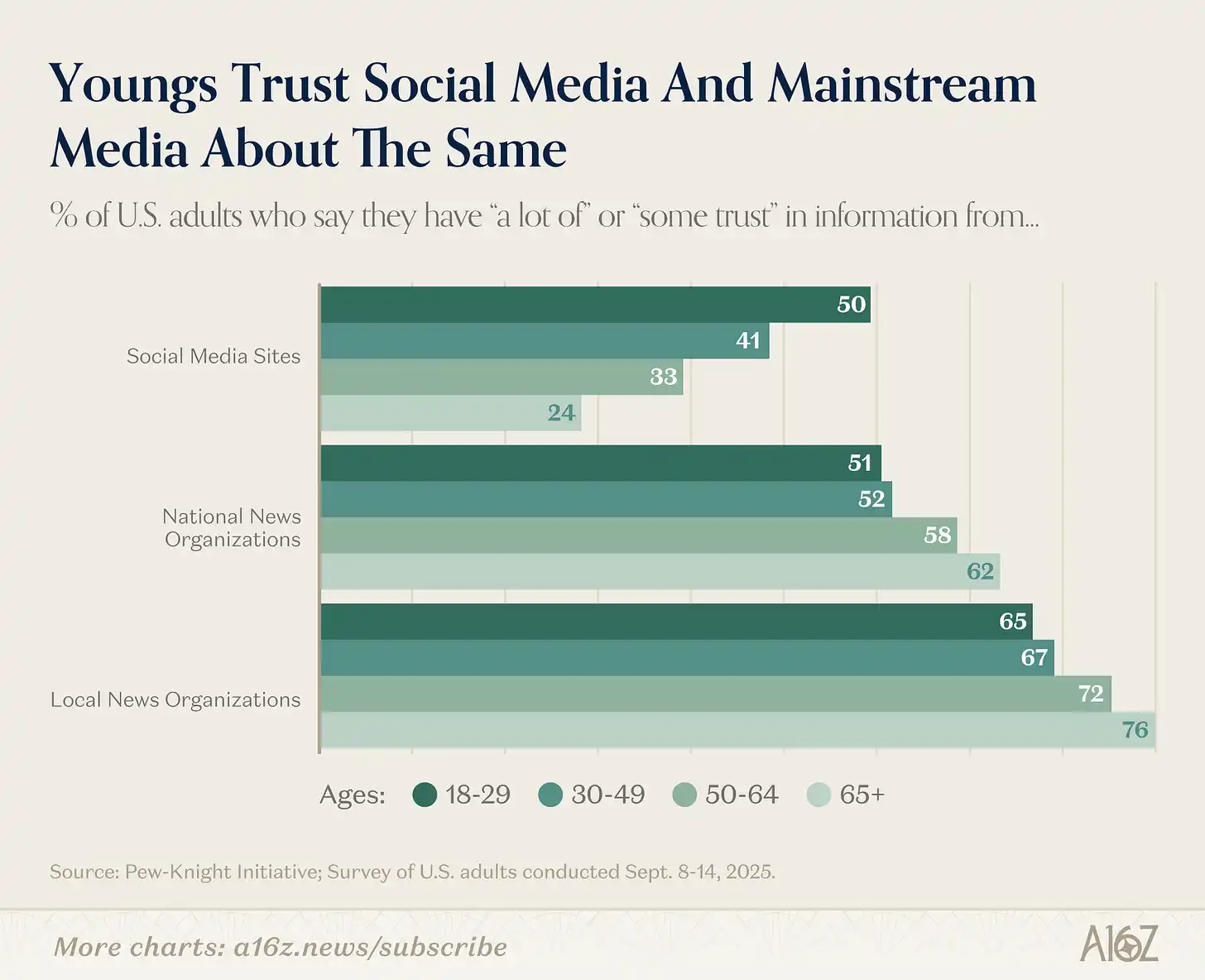

真正的故事在代際分裂裡,而且裂痕巨大:

圖註:不同年齡段對傳統媒體 vs 社交媒體的信任度對比

年齡越小,對傳統媒體的信任越低,對社交媒體的信任越高;反之,年齡越大,越信任傳統媒體,越不信任社交媒體。

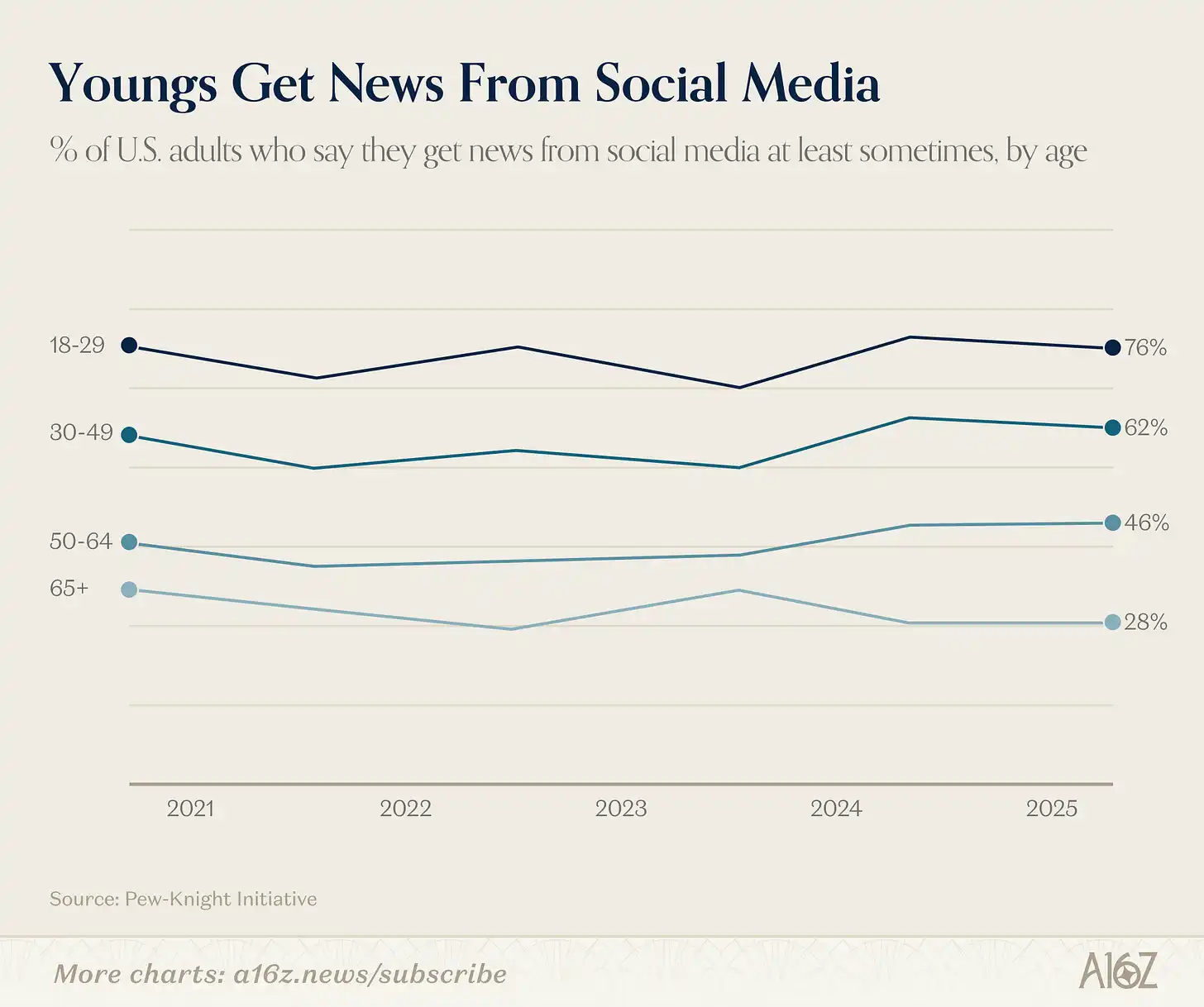

在信任差距之外,還有消費差距:

圖註:不同年齡段透過社群媒體獲取新聞的比例

在 30 歲以下的成年人中,76% 至少偶爾從社群媒體獲取新聞。在 65 歲以上的群體中,只有 28%(甚至比五年前略低一點)。

大眾媒體的信任度確實從高峰下滑了,但當中很大一部分原因是年輕一代對媒體的使用習慣發生了轉變。與長輩相比,年輕人對大眾媒體的信任度低得多,同時也是社交媒體替代品的重度使用者。

回到最初的觀察:1975 年 72% 的媒體信任巔峰通常被當作新聞業的黃金時代來追憶。但同樣的事實是,70 年代初只有少數幾家電視網和報紙壟斷了資訊供給,幾乎沒有競爭。

那麼有理由問一句:那個「巔峰」信任度,有多少來自優秀的新聞,又有多少來自沒有其他選擇?兩者當然不矛盾——60 年代末 70 年代初可能既有好新聞,又有被俘獲的受眾。但很難不注意到,對大眾媒體信任度最低的那代人,恰恰是在選擇最多的環境下成長起來的。

這正是 Martin Gurri 在《公眾的反叛》(The Revolt of the Public)中提出的論點:資訊壟斷在各個領域(媒體、政府、專業權威)的瓦解,揭露了從未被真正贏得的權威。公眾看到了幕布後面的東西,信任隨之下降。

Gurri 也表示,公眾擅長拆毀舊事物,卻不擅長建設新事物。他可能說得沒錯。但至少,建設新媒體替代方案的資金門檻從未像現在這麼低。它們能否重建新聞的信任,將是下一個十年的核心故事。

再見了,生產力加成

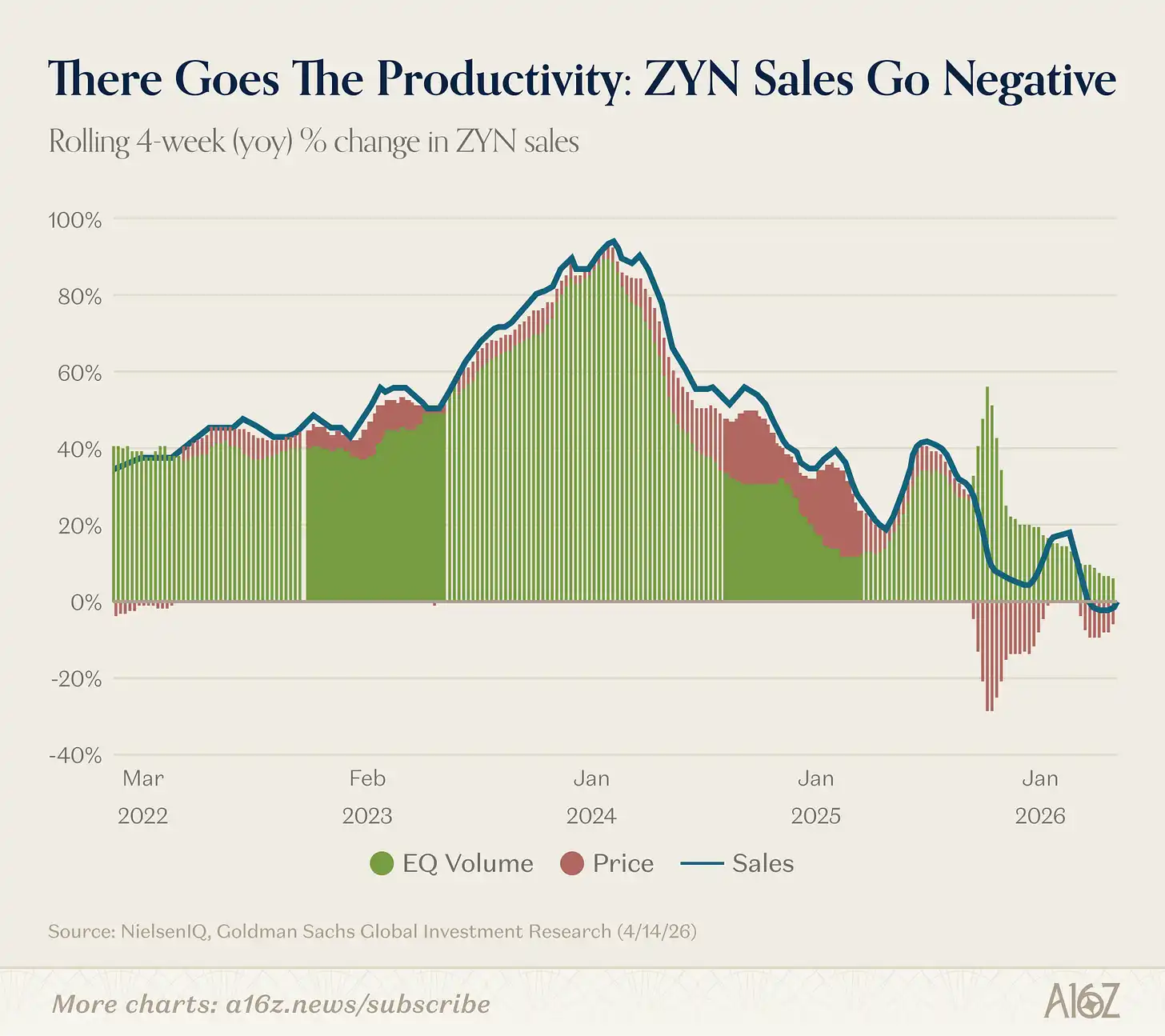

Zyn(尼古丁袋)的銷售進入了未知領域:同比增長首次轉負。

圖註:Zyn 銷售額年同比增長率(4 週移動),首次轉負

按 4 周滾動口徑計算,Zyn 的銷售額同比增長率有史以來第一次變成負數,雖然幅度很小。

實際上,按銷量計算,Zyn 仍在增長。但由於近期大量促銷活動,總銷售金額略有下降。

生產力加成完好無損(笑)。

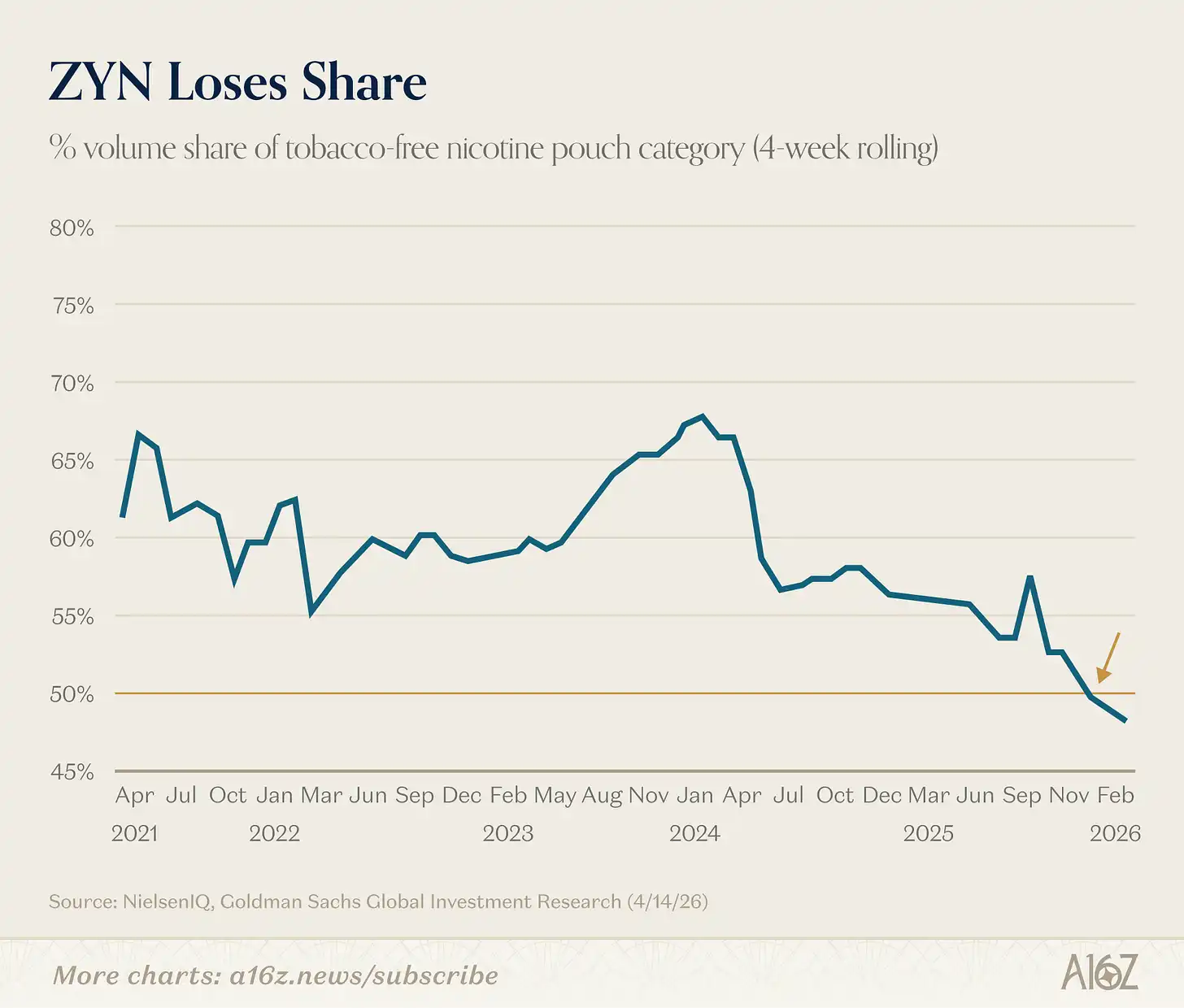

還有一個有趣的細節:Zyn 在尼古丁袋市場的份額已不再過半:

圖註:Zyn 在尼古丁袋市場中的份額變化

Zyn 的市場份額在去年底跌破了 50%。

[^1]: 是的,我們知道股票市值和 GDP 是存量和流量的比較。但圖看著還是挺爽的。