整理 & 編譯:深潮 TechFlow

嘉賓:Tom Lee,Fundstrat 聯合創始人兼研究主管;Michael Lewis,《點球成金》、《大空頭》、《弱點》和《無限未來》作者

主持人:Liz Thomas,SoFi 投資策略主管

播客源:SoFi

AI 熱潮還是泡沫?Michael Lewis、Tom Lee 談風險與回報 | The Important Part LIVE

播出日期:2026 年 2 月 19 日

重點摘要

在《The Important Part》的特別現場錄製中,SoFi 的投資策略主管 Liz Thomas 提出了一個許多投資者都在關注的問題:市場的快速上漲是否會放緩?或者說,這種上漲是否會持續?為了解答這些疑問,她邀請了兩位金融界的頂尖思想家:Fundstrat 的聯合創始人兼研究主管 Tom Lee,以及《紐約時報》暢銷書《魔球》(Moneyball)、《大空頭》(The Big Short)、《弱點》(The Blind Side)和《走向無限》(Going Infinite)的作者 Michael Lewis。三人共同探討了 2026 年投資者面臨的核心問題。

在這場引人入勝的對話中,他們深入分析了當前市場的幾個熱門話題:為何近年來散户投資者的表現優於對沖基金?黃金是否已觸頂?比特幣 40% 的大幅下跌是否意味著加密貨幣市場迎來了“加密寒冬”?Tom Lee 解釋了,儘管近期 AI 驅動的軟體股出現下跌,這可能實際上反映了企業生產力的提升。而 Michael Lewis 則分享了他對黃金的逆向押注,並解釋了為何他“看好恐懼情緒”的投資策略。

此外,他們還探討了當下金融市場的其他重大議題,包括:在 Kevin Warsh 被提名为美联储主席後,美联储的獨立性是否會受到威脅?AI 技術的快速發展是否會導致大規模的就業流失?以及聯邦政府是否可能接管陷入困境的 AI 公司。

最後,他們還將目光投向了加密貨幣領域,分析了潛在的“黑天鵝”事件,以及從冷凍食品行業的歷史中可以學到的關於技術顛覆的寶貴經驗。

精彩觀點摘要

- True bubbles occur when everyone believes “this is definitely not a bubble.”

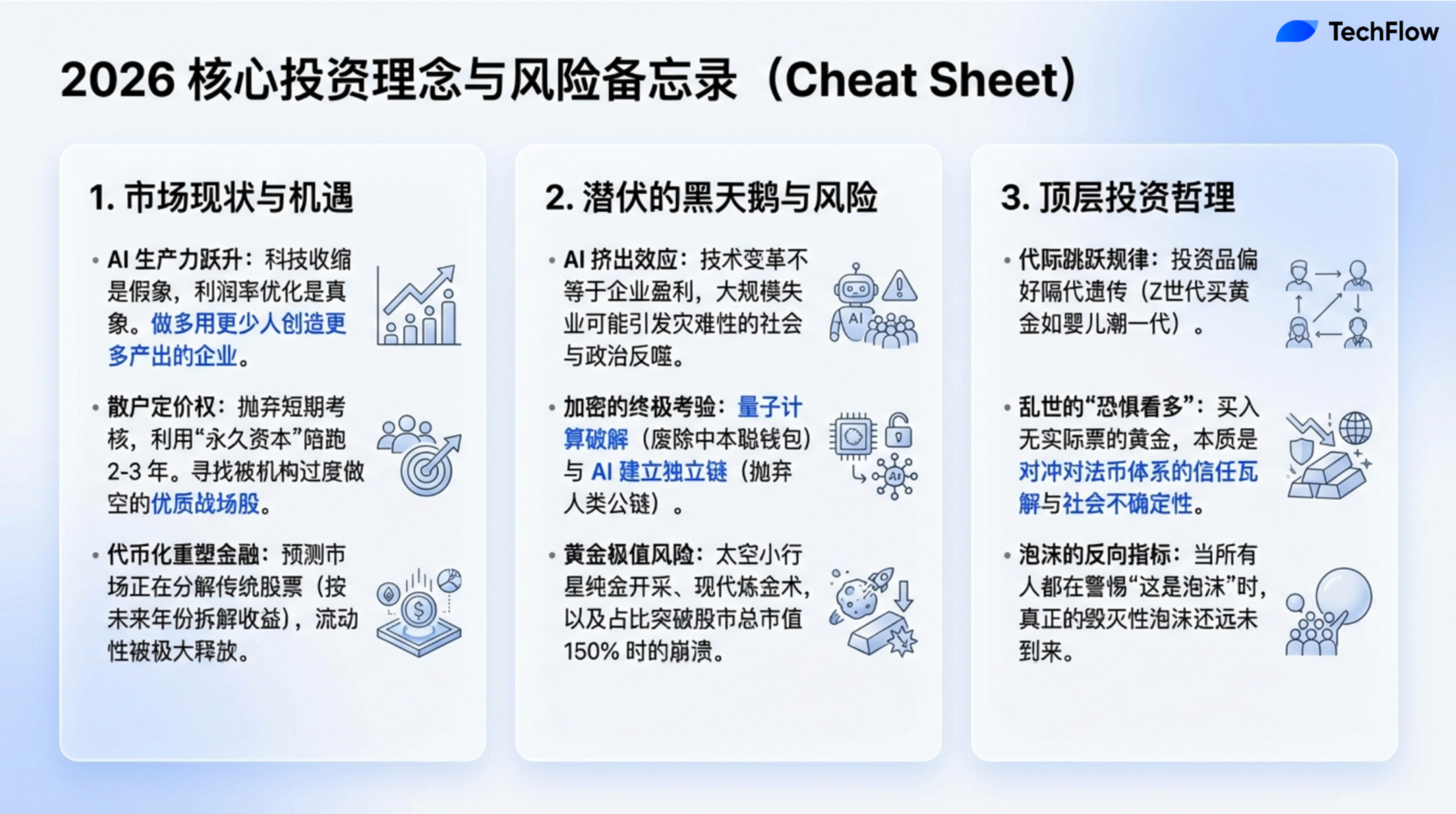

- 大學畢業生的失業率甚至高於同齡的非大學學歷人群……但如果換一個角度來看,這實際上可能是經濟生產力提升的一個信號。生產力通常通過更少的人力資源創造更多的產出來衡量。

- AI 或許真的像大家所說的那樣具有革命性,但這並不代表它一定會為股市帶來普遍的盈利,技術的變革性和市場收益之間並沒有必然的因果關係。

- 散户能夠選對股票,主要是因為他們的激勵機制和機構投資者完全不同……他們投資的是自己的資金,因此他們更願意長期持有某隻股票兩到三年。

- 當我持有黃金時,我其實是在投資「恐懼」。我買入黃金,是因為它能對沖當前的不確定性……我買的是對未來不安和焦慮的保險。

- 回顧過去,只有三次黃金在單日內上漲超過 9%,而這三次都標誌著黃金價格的頂點,如果歷史可以作為參考的話,黃金可能已經見頂了。

- 金融界有一句格言來自已故的 Art Cashion:「牛市不會因年老而死,而是被美聯儲殺死。」

- 儘管操作方式發生了變化,但人性卻沒有改變。那種“我想比別人賺得更多、更快”的本能,依然是推動這個行業的核心動力。

- 在未來的十年裡,誰控制了 AI 和相關生態系統,誰就可能成為全球的超級大國。如果 AI 的資金鏈真的開始斷裂,我相信甚至國防部都已經在模擬如何應對這種情況。

- 自 1974 年以來,大約有 40,000 家公司上市或拆分。其中 90% 的股票價格下跌超過 50%,而在這些跌幅超過 50% 的公司中,又有 90% 最終歸零。換句話說,大多數股票最終都會變得一文不值。

AI 是危機還是機遇?生產力變革的兩面性

Liz Young:

近年來,全球市場經歷了持續的快速增長,雖然最近幾週有所波動,但總體趨勢仍然強勁。這種現象很大程度上得益於人工智慧 (AI) 的發展。AI 推動了技術創新,催生了新產品,並帶來了大量資金流入。然而,許多投資者開始感到不安,擔心市場是否已經過熱,發展是否過於迅猛。這種擔憂情緒在全球範圍內蔓延,也成為我們今天討論的重點。

為了更好地理解這一現象,我們邀請了 Fundstrat 的聯合創始人兼研究主管 Tom Lee。他長期以來對市場持樂觀態度,被視為「看多派」的代表人物。Tom,你為什麼在當前環境下依然保持樂觀?

Tom Lee:

有一句金融界的格言來自已故的 Art Cashion,他曾說:「牛市不會死於年老,而是被美联储殺死。」換句話說,股票市場的良好表現並不意味著它無法繼續表現良好。事實上,我認為我們正迎來兩個重要的推動因素:首先是 AI 的回報開始顯現,它正在重新定義贏家和輸家;其次是美联储政策的轉向,這可能會為市場帶來新的順風因素。因此,今年仍有很多理由支持投資者繼續買入股票。

Liz Young:

讓我們聊聊最近的市場變化吧,軟體股大幅下跌,加密貨幣市場也出現了明顯回調。這樣的市場動盪會讓你感到擔憂嗎?它是否會動搖你對市場的樂觀觀點?

Tom Lee:

我認為很多人都在關注這個現象,過去兩年裡,AI 的發展就像一股不可阻擋的力量,吸引了大量投資者的關注和資金流入。然而,正如你提到的,今年確實出現了一些不同的情況。我們看到許多股票和行業開始出現萎縮,以軟體行業為例,目前正面臨需求下降和服務重新定價的局面。同時,許多研究報告指出,Agentic AI 和其他 AI 技術正在逐步取代傳統軟體解決方案。

此外,根據一些報導,自 ChatGPT 推出以來的三年裡,科技行業的就業崗位數量有所減少。更令人驚訝的是,目前大學畢業生的失業率甚至高於同齡的非大學學歷人群。這些數據看起來像是「壞消息」,也正是目前許多頭條新聞關注的焦點。但如果換一個角度來看,這實際上可能是經濟生產力提升的一個信號,生產力通常通過更少的人力資源創造更多的產出來衡量。

從這個角度看,AI 的應用正顯現出其提升生產力的潛力。對於向企業提供服務的軟體公司來說,如果企業在軟體上的支出減少,這其實是一個利潤率優化的過程。換句話說,AI 帶來的效率提升正逐步轉化為實際收益。雖然這些變化可能會帶來短期的陣痛,但從長遠來看,這正是 AI 技術發揮生產力優勢的有力證據。

市場過熱的前兆與崩盤隱患

Liz Young:Michael,你過去的作品多次記錄了市場從持續上漲到突然崩盤的時期,每次市場崩盤前都會出現一些信號,比如過度投機或冒險行為。在你研究過的這些市場案例中,有哪些共同的過度冒險特徵?你認為這些跡象在現在的市場中也存在嗎?

Michael Lewis:

這是一個很有意思的問題。坦率地說,我從來沒能準確預測到任何一次市場崩盤的到來,我的工作更像是等到「風暴快要平息的時候」,再去「整理殘局」。回顧我的職業生涯,我的第一本書《華爾街肉食動物》(Liar's Poker)記錄了 20 世紀 80 年代的金融市場;之後,我還寫過關於互聯網泡沫和 2008 年金融危機的故事。但老實說,我從來不知道這些事件具體什麼時候會發生。更重要的是,我也不認為有人能真正準確預測這些崩盤的時間。市場中總是存在多種解讀的可能性,而我的個人投資策略就是將資金投入指數基金。

不過,我確實發現,每次市場崩盤後,總會有人在事前看清問題所在,但有趣的是,這些人往往無法在下一次危機中再次準確預測。例如,Michael Burry 在次貸危機中做出了正確的判斷,但這並不意味著他對未來的所有預測都會正確。他在推特上提到自己做空了 Nvidia 和 Palantir,這也引發了市場的廣泛關注。我採訪過他,他的邏輯是基於資本支出週期(即企業在設備、技術等領域的投資週期),認為這兩家公司目前的估值已經達到泡沫的高點,不過他也坦承自己無法精確預測崩盤的時間。因此,他選擇了一種較為保守的策略——購買兩年的看跌期權(Put Options)。看跌期權的成本較低,即使判斷失誤,損失也有限。這種策略表明,即使是像 Burry 這樣具有遠見的人,也無法完全把握市場的短期變化。

至於你提到的過度冒險的共同特徵,我認為最突出的就是 FOMO。以我最近撰寫的《走向無限》(Going Infinite)為例,這本書講述了 Sam Bankman-Fried 和 FTX 的故事,FTX 的崩盤可以說是 FOMO 的典型案例。180 家風險投資公司未經深入調查,便蜂擁向 SBF 投資。他們甚至沒有弄清楚他的業務到底在做什麼,就投入了大量資金,這種「先行動,再了解」的心態正是過度冒險的顯著特徵之一。

另一個常見的特徵是扭曲的激勵機制。在我撰寫《大空頭》(The Big Short)時,曾採訪了一些在次貸危機中做出錯誤決策的交易員。他們告訴我,參與高風險投資是因為「大家都在這樣做」,如果他們不隨大流,就會被視為落後者。此外,他們還受到高額獎金的誘惑,即使這些投資最終失敗,他們的獎金也不會被追回。這種錯誤的激勵機制讓人們在明知風險的情況下,仍選擇追逐短期利益。

如果讓我大膽預測一下,我認為當前的市場確實存在一些泡沫跡象,雖然 AI 確實是一項具有變革性的技術,但這並不意味著每個人都能從中獲利。事實上,技術的進步有時甚至可能壓縮企業的利潤空間。AI 或許真的像大家所說的那樣具有革命性,但這並不代表它一定會為股市帶來普遍的盈利,技術的變革性和市場收益之間並沒有必然的因果關係。

為什麼零售投資者能夠逆襲機構投資者

Liz Young:Tom,我知道你對這個話題一定有獨到的見解。我想請你聊聊 FOMO 和 HODL 這樣的網路流行詞,這些詞實際上反映了散戶與機構之間的博弈。

在這輪經濟週期中,自 COVID 疫情以來,我們發現零售投資者多次成功預測了市場方向,而機構投資者在某些情況下卻顯得過於保守。你認為零售投資者是如何做到這一點的?為什麼他們的判斷會更準確?此外,在當前的市場環境下,你覺得零售投資者和機構,誰的勝算更大?

Tom Lee:

在 Fundstrat,我們的客戶主要分為兩類:一類是我們的機構研究客戶,包括約 400 家對沖基金;另一類是透過 FS Insight 服務的家族辦公室、投資顧問以及高淨值個人投資者。我們每月都會調查這些客戶最看好的前五大股票和最不看好的前五大股票。自 2019 年以來,我們一直進行此類分析,結果非常有趣:散户的選擇往往正確,散户投資者最看好的前五大重倉股表現極為出色。我們甚至在考慮是否將這些數據轉化為一項投資產品。

我認為散戶能夠選對股票,主要是因為他們的激勵機制與機構投資者完全不同,散戶的投資行為不會因為每日或每周的盈虧而直接影響生計。他們投資的是自己的資金,也就是所謂的「永久資本」(即長期可用的投資資金),因此他們更願意長期持有某隻股票兩到三年。

而在我剛入行時,機構投資者的持倉週期通常是一年,這已經算是「長線投資」了。但現在,大多數機構的持倉週期已經縮短到 30 天甚至更短。數據顯示,每隻股票的平均持有時間只有大約 40 秒,一些對沖基金甚至將持倉 1 秒或 5 秒視為「長期持有」。這種高頻交易的模式決定了機構投資者只能選擇流動性極高、能夠迅速產生回報的股票,而散戶投資者則更傾向於發掘那些具有長期增長潛力的投資機會。

Liz Young:但你認為這不會引發更多的 FOMO 嗎?如果散戶的選擇是正確的,機構會不會為了追趕散戶而被迫追高?這樣一來,市場會不會因此變得更加過熱?

Tom Lee:

確實會有這樣的情況。市場中通常會出現一些熱門股,這些股票既受到散戶的追捧,同時又被機構大幅做空。舉個例子,Palantir 就是一個很典型的戰場股,再比如 2000 年代中期的 Netflix,當時它的股價只有 2 到 4 美元,後來漲到了 20 美元。當時,Netflix 被許多機構投資者大量做空,但散戶卻始終堅定買入,另一個廣為人知的例子是 GameStop。像 Palantir 和特斯拉這樣的股票,也曾是典型的「戰場股」,散戶看好這些股票的長期潛力,而機構則傾向於將它們作為短期套利的工具。當這些股票的價格達到某個關鍵點時,其估值會被重新調整,股價也會隨之迅速飙升。比如在 2017 年,特斯拉被納入羅素 1000 指數後,股價就經歷了類似的暴漲。

Michael Lewis:我能問一個問題嗎?你提到過一個很有趣的想法:你打算把散戶的投資選擇開發成一個投資產品?

Tom Lee:

我們已收集了 60 個月的相關數據,記錄了散戶投資者最看好和最不看好的股票,此外我們還特別關注那些被散戶看好但被機構做空的「戰場股」(Battleground Stock)。我們正計劃推出一隻 ETF,該基金會每月自動買入散戶認為最具潛力的股票。可以將其理解為「經過專業驗證的 WallStreetBets」。與 Reddit 上的隨意討論不同,我們的數據來自付費用戶,他們是我們的真實客戶,反映的是實際的投资想法。更重要的是,我們的數據經過嚴格篩選和驗證,確保其來源真實可靠。這些數據並非來自機器人或虛假賬戶,而是來自真正的投資者。

黃金市場湧動背後的信任危機

Liz Young:在你看來,機構和散戶對黃金的投資偏好有何不同?此外,你如何看待黃金和白銀等貴金屬的未來表現?雖然我不願將它們稱為 Meme 股,但它們確實已成為投機資產的一部分。

我一直認為黃金的交易主要由機構投資者和各國央行主導,但令人意外的是,黃金在過去幾年表現非常亮眼,甚至連續多年跑贏標普 500 指數。幾年前,我還大力推薦黃金投資,但很多人覺得我像個「抱著金條的老奶奶」。然而後來黃金價格真的大漲,吸引了大量散戶蜂擁而至。

我記得有一次去紐約證券交易所錄製節目時,正好趕上 GLD(黃金 ETF)敲鐘,交易所門外擺滿了巨大的假金磚,周圍還掛著金色的旗幟。當時我就想:「散戶已經開始大舉進場了。」

Tom Lee:

黃金的表現確實非常亮眼。如果我們回顧過去 25 年的市場週期,會發現黃金的報酬率甚至超過了標普 500 指數。這背後可能與人口結構的變化有關。在 Fundstrat,我們研究了許多與人口趨勢相關的現象,發現消費偏好往往會跳過一代。比如房車(RV)的銷量就是一個很好的例子,房車的銷售每隔 50 年會迎來一個高峰。在 COVID-19 大流行期間,房車的銷量達到了歷史新高。

這種「跳代效應」背後的邏輯是,孩子們通常對父母喜愛的東西不感興趣,卻對祖父母的喜好產生濃厚興趣。舉個例子,如果你的父親騎摩托車,你可能會覺得這並不酷;但如果你的祖父騎摩托車,你可能會覺得這非常酷,尤其是看到老照片時,哈雷摩托車的流行也符合類似的規律。黃金對「嬰兒潮一代」(Boomers)來說是一種重要的投資品,而 X 世代則更青睞對沖基金。如今,千禧一代和 Z 世代開始重新關注黃金,這實際上是一種世代間的交易現象。黃金市場的價值目前約為 35 萬億美元,而標普 500 指數(剔除科技七巨頭)的總市值約為 40 萬億美元。黃金市場的規模幾乎已接近股市的規模。

Michael Lewis:你提到的 35 萬億美元是指現存所有黃金的總市值嗎?

Tom Lee:

是的,地面上的所有黃金。大約有 70 億盎司黃金,每盎司按 5000 美元的預測價格計算,總市值大約為 35 萬億美元。

關於黃金,有一些關鍵的點值得注意。作為一個對研究感興趣的人,我一直很喜歡研究黃金,我也理解它的獨特屬性。黃金是一種具有林迪效應(Lindy Effect)的資產。所謂林迪效應,是指某樣事物存在的时间越長,人們就越相信它的價值會持續下去。

黃金作為一種價值儲存手段,已經有數百年的歷史,這種長期的認可使得它仍然被廣泛接受。黃金之所以被視為一種交換媒介,是因為它的稀缺性。然而,在我看來,黃金仍然面臨一些潛在的「黑天鵝風險」。

首先,黃金的地上儲量有限,但地下還埋藏著比地面上多出幾百萬倍的黃金儲備。如果黃金價格變得過於昂貴,可能會吸引許多人進入黃金開採行業。比如,假如價格高到一定程度,有人可能會直接轉行去挖金礦,因為那時候挖掘黃金的價值可能會超過其他任何行業。

其次,黃金的來源其實是「外星的」(extraterrestrial)。設想一下,假如 SpaceX 開始探索火星,並在太空中發現了一顆充滿黃金的小行星,到那時,如果 Elon Musk 能夠開採這些資源,他可能會擁有所有的黃金,甚至成為全新的「中央銀行」。而這顆小行星可能含有數百億盎司的黃金,這將對全球黃金市場產生巨大的衝擊。

最後,還有煉金術的風險。假如有人發現了一種方法,可以通過改變原子結構將鉛轉化為黃金,他們可能不會公開這一技術,而是悄悄開始生產黃金。到那時候,全球市場可能會突然涌入大量的黃金供應,導致黃金的價值大幅縮水。

因此,黃金確實是一種出色的投資選擇,但它也有自己的局限性。例如,當黃金價格達到 9000 美元時,它的市值可能會超過整個股市的總市值。

Liz Young:那麼,黃金是否會有一個價格點,讓它不再具備投資價值?

Tom Lee:

為此,我們進行了深入研究,回顧了過去 100 年黃金與股市市值的對比數據。我們的研究發現,黃金市值可以達到股市總市值的 150%,但這幾乎是它的極限。例如,1 月 30 日,黃金價格在一天內就下跌了 9%,這說明其價格波動可能會非常劇烈。回顧過去,只有三次黃金在單日內上漲超過 9%,而這三次都標誌著黃金價格的頂點,如果歷史可以作為參考的話,黃金可能已經見頂了。

Liz Young:Michael,你之前提到你主要投資於 ETF 和一些被動投資的指數基金,比如 Vanguard 的指數基金。但你偶爾會嘗試其他投資,對吧?

Michael Lewis:

是的,有時候我會失去理智。說到黃金,我得講一個故事。小時候我每週都會和一群老朋友一起玩撲克,其中有一個叫 Bobby Klein 的人總是比其他人更厲害,他天生就是為打撲克而生的。他是我最好的朋友之一。金融危機期間,他在華爾街有自己的基金,做空了次貸市場。原來他也是《大空頭》(The Big Short)故事中的一員,他通過做空次貸市場發了大財,後來還創立了自己的資產管理公司。

四年前,我去拜訪他時,他向我展示了他收藏的羅馬古錢幣,還為我講解了羅馬帝國的皇帝是如何透過逐漸減少硬幣中的銀含量,來偷偷削弱貨幣的實際價值,他用這些歷史故事向我闡述了購買黃金的理由。雖然他的觀點很有說服力,但當時我並沒有完全被打動。我總覺得,買黃金聽起來就像是一種瘋狂的行為。

然而他的說法一直在我腦海中揮之不去,大約三年前,我終於下定決心買了一些黃金,我買了不少,而它的價格從那以後就一直在漲。一個月前,我打電話給 Bobby Klein,告訴他我聽從了他的建議買了黃金,賺了很多錢。Bobby 對黃金市場的了解遠勝於我,他的投資主要集中在黃金礦業股票上,這是一種更經濟的投資黃金的方式。他也承認黃金存在一些「黑天鵝風險」,但他認為這些風險比比特幣等資產要低得多。

我最感興趣的是,比特幣剛出現時,大家都說它是黃金的競爭對手,甚至稱它為數字黃金(Digital Gold)。但後來我發現,比特幣的價格走勢開始與股市同步,而不像黃金那樣獨立。這讓我覺得,比特幣已經不再是數字黃金,而可能變成了另一種資產類別。

黃金是一種神奇的資產,但它的價值本質上基於人類的共識。我們之所以認為黃金有價值,僅僅是因為我們共同相信它有價值。當我持有黃金時,我其實是在投資「恐懼」,我買入黃金,是因為它能對沖當前的不確定性,例如全球範圍內的政治動盪、經濟危機,甚至潛在的金融崩潰。換句話說,我買的是對未來不安和焦慮的保險。

當前的政治和經濟局勢仍然充滿不穩定性,我認為這種恐懼和焦慮在短期內不會消失,因此即使黃金價格下跌 60%,我仍覺得這是一筆成功的交易。但我必須提醒大家,這並不意味著這是一個值得推薦的投資策略。我當初只是因為一時衝動買了黃金,結果恰好賺到了錢。通常來說,這並不是一個理性的投資方式。

AI 浪潮帶來社會衝擊與技術變革

Liz Young:Tom,你之前提到過,現在的 AI 發展讓你想起了 90 年代末和 2000 年代初的電信行業,你還說過我們現在可能還處在 AI 的早期階段。如果這是事實的話,你覺得和當年的情況相比,有什麼不同?

例如,目前的資本支出(CapEx)規模比 90 年代大得多,佔 GDP 的比例也更高。更重要的是,這些投資已經開始,而 90 年代這個階段可能尚未明顯啟動。你覺得我們在資本支出上花得太多了吗?

Tom Lee:

我同意 Michael 的觀點,最終 AI 會變成一個泡沫。但有趣的是,當人們開始說某件事是泡沫時,它通常還不是泡沫,真正的泡沫是在所有人都覺得「這絕對不是泡沫」的時候才會出現。我曾是 90 年代的技術分析師,親眼見證了電信行業的過度擴張。當時像 Global Crossing 和 Quest 這樣的公司瘋狂鋪設光纖網絡。我當時在 Solomon Brothers 工作,Jack Rubman 是當時籌集資金的關鍵人物之一。

當時,所有公司和分析師都在調整模型,以證明那些高得離譜的估值是合理的。資金成本幾乎降至零,而退出估值倍數卻飆升至 20 倍甚至 30 倍。最終當泡沫破裂時,所有相關行業都一起崩盤,無論是無線通信還是整個生態系統的其他部分,沒有人能夠倖免。

不過,泡沫破裂後,最好的投資機會通常從廢墟中湧現。比如,在那次崩盤之後,通信塔公司成為了最大的贏家,它們的回報率是 S&P 500 的 10 倍。另一個意想不到的贏家是披薩公司,比如 Domino's Pizza。這說明,有時候那些銀行家們深夜加班點的披薩,反而成了更好的投資。那些通信塔公司它們建造了用於懸掛無線設備的金屬塔架,最終成為了最好的投資選擇。

Michael:

你說得對,當所有人都說「這不是泡沫」的時候,才是真正的泡沫。但現在大家都在討論 AI 是不是泡沫,這反而讓我覺得它還不是泡沫。因為我們已經在謹慎對待它了。

Liz Young:很多人都說「這次不一樣」,但我一直覺得,經濟週期和商業週期其實從來沒有什麼本質不同。雖然推動它們的因素可能有所變化,但最終的結果大同小異。你覺得有沒有哪次真的不一樣?還是說你的經歷讓你更加確信,其實歷史總是會重演?

Michael:

也許吧,但我覺得每次的波動似乎都變得更加極端。大家過於關注金融後果,而忽略了更大的社會後果。例如,AI 的影響可能遠遠超出金融市場。我和一些技術專家聊過,他們中有些人認為 AI 可能會導致人類滅絕。如果真是這樣,那股市的表現還有什麼意義呢?如果我們都不在了,投資組合再好又有什么用?

當然,我對這些極端預測持保留態度。但不可否認,AI 的發展會帶來巨大的社會衝擊,例如大量工作崗位的流失。更有趣的是,像 Google 和 OpenAI 的高管們,一方面會說,「我們必須非常小心,AI 可能會毀滅人類。」但另一方面,他們又會說,「再過 18 個月,AI 就能比人類做得更好。」這聽起來真的很矛盾。

現在先不管 AI 會不會毀滅人類。假設 18 個月後,AI 能夠把人類能做的事情全部做得更好,那這個國家會變成什麼樣?已經有很多人對經濟現狀感到憤怒,如果 AI 的發展真的如此迅猛,這種憤怒只會飙升到一個新高度,相比之下,股市的漲跌似乎就沒那麼重要了。

我其實不太相信 18 個月後 AI 就能取代所有人的工作。至少對我來說,我現在還沒有感受到威脅。我試過讓 AI 寫一本關於 Sam Bankman-Fried 的書,或者其他類似的东西,但它只能從網絡上抓取已有的資訊,根本無法真正理解人類的思維,它不會去採訪,也無法還原故事的細節和感受,寫出來的東西根本不行。

我可以給你講個小故事嗎?當我寫《走向無窮》(Going Infinite,一本關於 Sam Bankman-Fried 的書)時,我知道他和 Sam Altman 有過交集。於是我決定去拜訪 Sam Altman,了解他對 Sam Bankman-Fried 的看法。我們在他家共進晚餐,他是個很有趣的人,和他聊天很愉快。不過我發現他其實有點小心思,他告訴我,很多人想為他寫傳記,但他並不希望每個人都來寫。他希望能挑一個合適的人,這樣其他人就不會再來打擾他了。

我問他:「既然你的 AI 這麼聰明,為什麼不讓它自己寫你的傳記呢?你可以把所有的聊天記錄和資料都輸入進去,讓它自己寫啊。」他回答說:「它還不夠聰明,寫出來的書會很糟糕。」我說:「那什麼時候能寫出一本好書呢?」他說,也許再過幾年吧。

因此我們達成了一項協議:等 AI 足夠聰明,能寫出一本好書時,我要挑戰它。到那時,我寫一本書,讓 AI 也寫一本書,我們來比一比誰寫得更好。不過老實說,現在還沒有感覺到 AI 能取代所有人的工作。

Liz Young: Every time a new technology emerges, people always say it will destroy all jobs, but in reality, technological progress often creates more employment opportunities. Do you think this time will be the same?

Tom Lee:

歷史上確實有兩個不同的技術變革對就業產生了完全不同的影響。第一個例子是 1930 年代的速凍技術。當時,美國有 30% 的勞動力從事農業工作,但速凍技術的出現徹底改變了食品行業。它減少了食物的腐敗率,讓食品開支從佔家庭收入的 20% 降到了 5%,而農業就業比例也從 30% 降到了 5%。雖然 95% 的農民失去了工作,但這也釋放了更多時間和資源,推動了經濟的繁榮。

但另一個例子卻是相反的。中國接管製造業後,美國的很多州經濟遭到重創。大量工人失業,而政策制定者卻沒有為這些人找到新的工作機會。

華爾街的變遷與量化時代的崛起

Liz Young:Michael,從你開始職業生涯至今,你覺得華爾街有哪些讓你感到意外的變化或不變之處?你的女兒現在也進入華爾街工作了,對吧?她讀過《華爾街的肉食動物》(Liar’s Poker)嗎?

Michael:

沒有。她甚至不願意讀我寫的任何一本書。有一次,她的老闆——一位非常資深的合夥人——把這本書拍在她的桌子上,對她說:「如果你想真正了解這個行業的本質,你必須讀一讀這本書。」她回家後把這事告訴我。我問她:「那你讀了嗎?」她回答:「沒有,我拿它當杯墊用了。」

不過,認真說,我觀察她的工作後發現,現在的華爾街已經變得非常「量化」和「程序化」。在我那個年代,交易員們會在交易大廳裡大喊大叫,依靠的是膽量和人際關係。而現在,大家都坐在電腦前,盯著算法運行。儘管操作方式發生了變化,但人性卻沒有改變。那種「我想比別人賺得更多、更快」的本能,依然是推動這個行業的核心動力。不管是通過大聲喊叫,還是通過運行 AI 算法,這種貪婪的本質始終如一。

想想看以前有人花那麼多錢讓我去做金融顧問,這真是不可思議,那是華爾街最瘋狂的時期。讓我感到驚訝的是,我曾經經歷的那些故事,居然到現在還有相關性。現在市場其實已經發生了很大的變化,不僅僅是沒有人再做我當時做的工作,債券市場也變了,很多東西都實現了自動化。現在的交易更多是依靠機器人操作,而不是人與人之間的互動,交易台上也沒有像以前那樣的喧囂和熱鬧了,那些人際互動都不見了。

那為什麼我的故事至今還有人感興趣呢?我能想到的一個原因是,這個世界依然被年輕人主導。就像我剛進入這個行業的時候,或者你剛進入的時候,年輕人主宰了這個領域。剛從普林斯頓、哈佛或者耶魯畢業的學生,工作幾年就能拿到當時看起來天價的幾十萬美元的年薪,這種情況徹底改變了精英學府和金融系統之間的關係。

在我父親那一代,成績平平的人才會去華爾街工作,那時華爾街是為那些擅長社交、會打交道的人準備的,而不是為最聰明的人設計的,聰明人會選擇去做別的事情。那個年代,金融行業也沒有多少錢可賺。

但後來一切發生了變化,金融系統的快速擴張和高額利潤吸引了大批精英學生,突然之間這些名校的畢業生一半都想去金融行業發展。這種現象直到今天仍然存在,只不過現在的焦點轉移到了高頻交易公司和私募股權領域。

還有一點讓我印象深刻的是,這種現象對人們生活的影響。由於金融行業的獎勵機制非常傾向於年輕人,許多人還在大學時就開始規劃自己的職業生涯。例如,現在的大學生甚至在大一的時候就開始為進入華爾街做準備,這種現象在我剛畢業時才剛剛開始,現在已經變得更加極端了。

Liz Young: 這難道沒有結束嗎?或者說它是不是轉移了?Tom 你提到過,現在大學畢業生的失業率甚至比沒有大學學歷的人還要高。這是不是說明,如今的精英都更傾向於去科技行業,而不是華爾街了?

Tom Lee:

過去幾年,我的孩子們都從大學畢業了。當我女兒剛上大學時,她想修讀藝術史,但後來她認識了一些人,發現這些聰明人都想去華爾街工作,於是她加入了一個商業兄弟會,開始接觸這個圈子。

我覺得華爾街仍然吸引著某一類人,通常是那些競爭意識很強、渴望與最優秀的人共事的人。也許正因如此,這種文化才能延續下來。現在的競爭比以前更激烈了。例如,現在的高中生為了進入沃頓商學院,甚至需要參加商業活動,而在我那個年代,只要表現出對商業的興趣就可以了。

Michael:

聰明人之間的競爭仍然存在,但他們的選擇也變得更多了。比如在 Jane Street,25 歲的年輕人就能年入數百萬美元。如今的情況更加極端。我記得剛畢業時,我對金融一無所知,但有人願意花大價錢雇我,這讓我感到非常驚訝,難怪每個人都排隊想進這個行業,因為即使你什麼都不懂,他們也願意給你錢。不過,現在確實有很多聰明人選擇去矽谷。但實際上,矽谷的大部分資金都來自金融,比如風險投資。

你提到的變化與不變之處,讓我想到量化分析師的崛起。我剛入行時,量化分析師還是一種很稀有的角色,他們逐漸成為像 Solomon Brothers 這樣的公司的核心力量,但當時他們還沒有完全掌控局面,而現在量化分析師已經主導了一切。

不過我原以為金融行業在經濟中的比例會逐漸縮小,但事實恰恰相反,金融行業的規模反而變得更大了。想想互聯網帶來的技術變革吧,它本應該讓我們擺脫中間環節,比如旅行社的消失,但奇怪的是這種去中介化的趨勢似乎並沒有對華爾街產生同樣的影響。

Tom Lee:

從技術上講,金融行業是實體經濟的鏡像,每一個單位的實體經濟都需要一個對應的金融單位,而數字化正在模糊這種界限。在過去 20 年裡,50% 的 GDP 增長都來自數字化經濟,這意味著錢財、服務和數字資產之間的界限正在消失。

未來,錢的定義可能會更加模糊,例如獎勵、創造價值和貨幣單位之間的界線將變得不再清晰。這也意味著,金融行業在經濟中的佔比可能會繼續增長,而量化分析師的角色也會變得更加重要,他們透過提供市場流動性來穩定市場,例如交換不同資產(如美元、債券或數位資產)。這種趨勢可能會讓華爾街賺到更多錢,甚至讓像摩根大通這樣的公司逐漸變成類似科技股的企業,因為它們已不再只是從事貸款業務,而是成為了市場服務提供者。

美國聯邦儲備系統與 AI 時代:政策轉變與國家競爭的博弈

Liz Young: 美聯儲仍然是新聞頭條的主角,最近我們才剛剛聽說了新任聯儲主席提名人 Kevin Warsh 的消息。我想問 Tom,假設他順利通過提名並上任,你覺得這會改變美聯儲的干預政策嗎?我不是在討論獨立性問題,而是想問,考慮到他被認為反對量化寬鬆(QE),這會不會對美聯儲的干預政策帶來變化?

Tom Lee:

你提到了一個很好的問題。雖然我不是聯邦儲備系統方面的專家,但我試著了解了一些關於 Kevin Warsh 的資訊。他過去曾公開表示,他認為聯邦儲備系統在幫助經濟方面的能力是有限的。很多人認為聯邦儲備系統能拯救經濟,但他們實際上能做的只有調整利率,或者通過溝通來影響市場利率。

如果白宮真的想限制美聯儲的作用,那麼 Warsh 確實是一個合適的人選。這樣一來,財政部和財政政策可能會在經濟中發揮更大的影響力,比如調控利率、縮小抵押貸款利率和政策利率之間的差距,甚至直接進行干預。不過股市似乎對他的提名並不太買賬,市場反應並不積極。

Liz Young:也許更大的問題是,如果美联储在市場中的作用減弱了,例如 Kevin Warsh 上任後真的減少干預,那麼相比 2008 年的金融危機,我們現在是否已經更加具備應對類似危機的能力了?

Michael:

你提到不討論獨立性,但其實這才是關鍵問題。特朗普顯然並不希望聯準會是獨立的。他只是在市場的壓力下才不得不放手,如果市場沒有在他試圖干預時崩潰,他早就控制聯準會了。

回到 2008 年,我認為很難否認當時美國聯邦儲備系統的干預對穩定金融系統和經濟所起的作用。那些決策是極端的,但當時的決策者都是研究過 1929 年經濟大蕭條的人,他們吸取了當年美國聯邦儲備系統錯誤的教訓。我相信,美國聯邦儲備系統的干預是必要的。

如果類似的危機在特朗普任內發生,我很難相信他會對聯準會說「什麼都別做,別干預市場」,這根本不可能發生。

Liz Young:如果我們假設類似的危機是由 AI 引發的,例如某家關鍵的 AI 公司崩潰了,或者整個資金鏈斷裂了,那麼美联储會出手拯救 AI 公司嗎?

Michael:

特朗普從不介意使用政府資源來讓情況看起來更好,我很難相信美联储會突然變成一個完全不干預的機構,那不是特朗普的風格。

Tom Lee:

我同意。面對經濟崩潰的可能性,美聯儲一定會動用一切工具來穩定局勢。我認為即使是一個偏向自由放任的美聯儲,也會同意這一點。

如果 AI 公司開始倒閉,我認為它們會被國有化。因為這已不再是普通的市場競爭問題,而是涉及美國和中國之間的國家競爭。在未來十年裡,誰控制了 AI 和相關生態系統,誰就可能成為全球的超級大國。如果 AI 的資金鏈真的開始斷裂,我相信甚至國防部都已開始模擬如何應對這種情況,例如如何收購 NVIDIA,或如何從台灣撤出足夠的人才以在美國本土重建台積電的生產能力。我認為這件事的重要性已達到這種程度,他們很可能會選擇將這些資產國有化。

Michael:

現在的情況真的有點認知失調。一方面,川普政府一直在大肆宣揚「政府無用論」,要削減政府規模,解散所謂的「深層政府」。但另一方面,他們卻在用政府干預市場,以一種近代民主黨人都不敢嘗試的方式挑選贏家和輸家。

加密貨幣寒冬與量子計算的威脅

Liz Young:接下來我們聊一下加密貨幣,之前很多人認為比特幣的價格走勢和納斯達克指數高度相關,所以比特幣會跟著科技股的趨勢走。但後來這種相關性被打破了,甚至比特幣和黃金之間的關係也不再那麼緊密了。現在到底發生了什麼?這是加密貨幣的寒冬嗎?這個寒冬會持續多久?

Tom Lee:

我已經撰寫了大約 10 年的加密貨幣相關內容。比特幣目前的價格較歷史高點下跌了大約 40%,接近 50%,這已是比特幣第七次從近期高點下跌約 50%。其中有三次是真正的加密貨幣寒冬,導致了從高點下跌 90% 的熊市,因此如果你在加密貨幣領域待了很久,就會習慣這種價格暴跌帶來的痛苦。

不過,這次和以往的熊市有所不同。加密貨幣的敘事正在發生變化,它正逐漸成為一種機構資產。此外,現在還出現了量子計算的威脅,量子計算確實對比特幣構成了真正的風險。如果量子霸權真的變得商業化,尤其是如果中國已經掌握了相關技術,那麼大約有四分之一的比特幣錢包可能會被盜,因為 Satoshi 的錢包還沒有升級。

不過,我認為這次更像是加密貨幣的“風暴”而不是寒冬。部分下跌是從 10 月 10 日開始的,那天特朗普提出了對中國的新關稅政策,引發了加密貨幣行業的一系列去槓桿反應,這次的去槓桿甚至比 2022 年 11 月 FTX 崩盤的影響還要大。

我不認為我們現在處於加密貨幣寒冬,因為如果你觀察以太坊的每日交易活動,實際上由於代幣化的原因,它呈現出指數級增長。此外,華爾街也開始在加密貨幣領域進行佈局。從某種意義上說,加密貨幣的困境可能更多是因為黃金表現太好,吸走了市場對風險資產的需求。

Michael:我有個問題,我想知道加密貨幣的“黑天鵝事件”會是什麼?

Tom Lee:

我覺得有幾個可能性。第一個是量子計算打破了加密算法。如果量子計算能夠破解加密算法,那比特幣將不再安全。也就是說,你的比特幣可能永遠都不再安全了。除非比特幣能夠對舊錢包進行升級,否則他們可能不得不將比特幣分叉到一個量子抗性鏈上,而像 Satoshi 的錢包這樣的舊錢包可能就會被棄用。這會破壞比特幣的核心信仰,因為這意味著人們不得不放棄 Satoshi 的幣。而 Satoshi 的身份本身也是一個謎題。

另一個風險是 AI。目前的敘事是,AI 需要參與微交易,因為當機器人進入現實世界後,它們需要驗證交易並收集資金,而區塊鏈可以追蹤這些交易,並為它們提供數位錢包。透過這些交易產生的稅收收入甚至可能讓政府不再依賴勞動者納稅,從而建立某種經濟安全網。

但問題在於,如果 AI 變得足夠聰明,它們可能會自己運行區塊鏈。那樣的話公共區塊鏈可能就沒有必要了,因為 AI 可以自己開發驗證交易的貨幣系統,甚至建立自己的貨幣語言。

Liz Young:這些黑天鵝事件發生的可能性有多大?

Tom Lee:

這個問題的關鍵在於政府是否能夠監管這些結構並從中徵稅。如果政府能夠有效進行監管,或許可以避免這些「黑天鵝事件」的發生。過去,人們對加密貨幣的一個主要批評是,它可能被用來避稅。我相信,這也是政策制定者努力的重點。

不過現在我們看到的加密貨幣領域實際上正經歷一場傳統的競爭。華爾街這些既得利益者正試圖劫持加密貨幣的敘事,透過《清晰法案》(Clarity Act)等手段將一切向他們自己傾斜,試圖打壓新入局者,這種競爭模式其實在每次新技術出現時都會上演,這對公共區塊鏈來說是個打擊,因為華爾街試圖控制話語權。

Michael:

我倒是很好奇,當 AI 開始因為需要繳稅而感到憤怒時會是什麼樣子?它們會不會要求投票權?搞不好還會掀起一場「AI 茶黨運動」?

Liz Young:提到 Sam Bankman-Fried,你覺得他現在在做什麼?雖然大多數人可能不想聽到他的名字。

Michael:

他確實創造了一個非常強大的加密貨幣交易所,吸引了像 Jane Street 和 Jump Trading 這樣的高頻交易公司來使用,他打造了一個工業級的加密貨幣交易所,甚至他的投資者也從未質疑這個交易所的運作能力。正是因為這個交易所如此成功,才讓人很難想像他會冒險去危及自己的事業。

因為他本身是一名高頻交易員,出身於 Jane Street,後來進入加密貨幣市場,他發現當時的交易所系統非常糟糕,於是創建了一個更好的交易所。當 FTX 崩盤時,我還以為這個品牌會被人收購並重新啟動。畢竟,FTX 已經成為全球最知名的交易所品牌之一,儘管當時是以負面新聞的形式出名。

另外,我覺得他對「有效利他主義」(Effective Altruism)運動是真心的。他和這個運動的其他人一直在討論如何以高效的方式賺錢並將這些錢捐贈出去。這雖然聽起來有點奇怪,但確實是一個有趣的现象。甚至 Jane Street 也開始擔心僱用了太多的「有效利他主義者」,因為這些人對金錢的慾望較低,不像傳統員工那樣追求在漢普頓擁有三棟別墅,這讓公司很難透過物質獎勵來激勵他們。

我覺得我們還不會就此聽到 Sam Bankman-Fried 的最後消息。不管他在哪裡,他都會讓事情變得更有趣。就連監獄也因為有他而變得有趣了。他曾與 P。 Diddy、宏都拉斯前總統以及其他名人同囚一天,簡直像一部情景喜劇。聽說監獄裡的獄警向他請教加密貨幣投資,而其他囚犯則想讓他幫忙籌集資金。

我還去布魯克林的監獄探望過他,順便一提,那是我第一次去布魯克林。他並不是一個特別友善的人,我不太明白別人為什麼會對他如此著迷。他每天都會寫日記,監獄裡有一個電子郵件系統,你可以透過這個系統訂閱他的日記。我讀過他的日記,裡面記錄了他在監獄裡的日常生活。

預測市場的投機行為如何重塑金融與社會

Liz Young:有人認為,體育博彩、預測市場的興起,以及加密貨幣等新資產類別的出現,為投機提供了新的出口,這些投機行為本來可能發生在股票市場。這是否意味著股市的泡沫風險會降低?Tom,你怎麼看?

Tom Lee:

我覺得這確實有一定道理。首先,預測市場其實非常有用,因為它是離「水晶球」最近的東西。我們在 Fundstrat 使用聚合數據,比如 Polymarket,來追蹤選舉的結果。2024 年的時候,我們甚至更依賴 Polymarket 的數據,而不是像 Nate Silver 這樣的預測專家。Polymarket 準確預測了美國 50 個州的選舉結果,因此從數據角度來看,預測市場確實很有價值。

不過對用戶來說,預測市場更多是一種賭博形式,我認為這確實會帶來一些社會後果。但無論是預測市場還是加密貨幣,它們正在幫助我們重新定義什麼是股票,這對金融行業來說是一項巨大的創新。

例如,將來如果你想購買特斯拉的股票,現在你需要花 400 美元買一股。但理論上,特斯拉的股票可以被分解成不同的收益流,例如按未來某一年的收益進行代幣化。如果有人只想買 2036 年的收益流,他就可以單獨購買。這不僅讓管理層能夠知道市場如何為他們的收益定價,對投資者來說,這也是一種類似彩票的選擇。如果公司表現超出預期,這種代幣化的收益會比購買整隻股票賺得更多。

當然,隨著這種創新出現,投機活動也會隨之增加,帶來贏家和輸家,但這就是資本主義的本質。自 1974 年以來,大約有 40,000 家公司通過上市或拆分進入股票市場。其中,90% 的股票價格下跌超過 50%,而在這些跌幅超過 50% 的公司中,又有 90% 最終歸零。換句話說,大多數股票最終都會變得一文不值。

Michael:

剛才的問題是,這些是否讓股票市場變得更加理性?這顯然不是真的。雖然聽起來像是件好事,但在我看來,股票市場並沒有因為體育博彩合法化而變得更理性。

我們之前做過一個關於體育博彩的播客系列,研究它的歷史真的很有趣。整個國家對這個話題的態度發生了翻天覆地的變化。以前,體育聯盟認為體育博彩是「魔鬼的工作」,而現在它卻成了他們增長的主要引擎。

然而體育博彩正在腐蝕體育運動,它帶來了許多糟糕的激勵機制。我們曾經預測過問題會出在哪裡,而事實證明我們是對的。比如大學籃球比賽,參與比賽的學生球員沒有收入,但比賽本身卻有巨額賭注,一個球員的表現就可能改變比賽的結果,於是各種醜聞接踵而至。如果不禁止大學體育的道具投注(prop betting),這樣的情況還會繼續發生。我預計政府最終會介入,但我們回頭看這段時間時,會發現它對社會其實並不好的。

這種言論可能不太受歡迎,尤其是對於年輕男性來說,體育博彩的誘惑非常大。我的兒子剛從高中畢業,他的許多朋友在加州上學。儘管加州是少數幾個體育博彩仍然非法的州之一,但這些未成年人透過各種方式開設了體育博彩賬戶,你可以預見到這樣的行為會導致一部分人陷入現實生活中的問題。

自從我們做了那個播客後,看到 FanDuel 和 DraftKings 這些曾經主導市場的公司現在面臨困境,這讓我覺得有些諷刺。預測市場正在逐步取代它們的業務,預測市場的運營平台被歸類為商品交易所,因此不受州政府的監管。我並不認為這是件好事。

預測市場本身是一個很有趣的創新。我喜歡人們可以用它來對政治下注,但我認為體育博彩的問題在於它的規模太大了,已經失控了。它會毀掉體育運動,也會毀掉很多年輕男性的生活。