2025 年,瑞士確立了其作為歐洲區塊鏈風險投資主導樞紐的地位。根據第 11 屆 CV VC 前 50 強報告,歐洲所有區塊鏈領域的風險投資中,有 47% 投向了瑞士公司。歐洲其他國家均無法與此集中度相提並論。

在報告期間,加密山谷公司的總投資額達 728 億美元,較去年同期增長 37%。這些資金集中在較少但規模更大的交易中。CV VC interprets 此轉變為生態成熟度的表現。

整合而非擴張

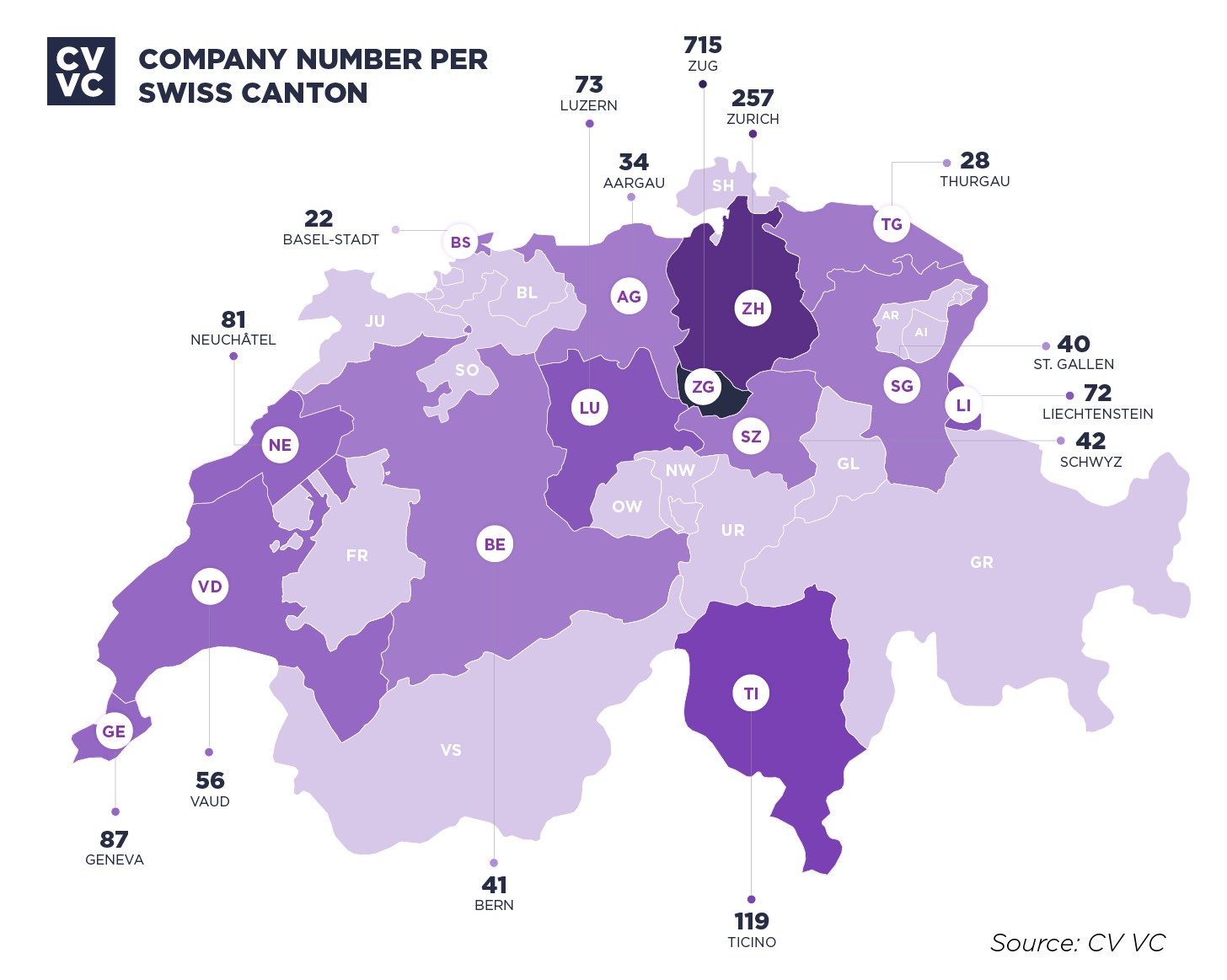

截至2025年底,加密谷共有1'766家活躍公司,創下歷史新高。與2020年相比,增長了134%。然而,年同比增長率僅為1%,遠低於CV VC在其第10版報告中所報告的14%年增長率。

地理分佈顯著。楚格流失了四家公司,現為715家;蘇黎世則從264家下降至257家。相反,提契諾州增長了15.5%,達到119家公司,正積極定位為GameFi、NFT和元宇宙項目的中心。列支敦士登有72家公司,日內瓦有87家,盧塞恩有73家。此外,沃州也顯著崛起,擁有56家公司。

前 50 名的合計估值達 4670 億美元,其中包括 10 家獨角獸企業。基礎設施解決方案以 19% 領先於各個領域,其次是金融服務 18% 和諮詢與科技服務 17%。因此,重點正逐漸從純粹的代幣業務轉向基礎技術工作。

大額單,較少交易

今年最大的單筆交易由 TON 基金會獲得。2025 年 3 月 20 日,源自 Telegram 生態的項目籌集了約 4 億美元。主要投資者包括 Sequoia Capital、Ribbit Capital、Benchmark、Kingsway Capital 和 Draper Associates。此次融資以代幣為基礎,旨在為 Telegram 超過 10 億用戶建設支付基礎設施。因此,單筆交易佔年度投資總額的一半以上。

在此背後,Sygnum 銀行 通過一輪戰略性融資 5800 萬美元。該輪融資於 2025 年 1 月 14 日完成,由 Fulgur Ventures 領投。其投後估值達 10 億美元,使這家瑞士加密銀行躋身矽谷獨角獸行列。Sygnum 為超過 1'700 名來自 60 多個國家的客戶管理約 50 億美元資產。此外,它還運營一個面向超過 20 家銀行的 B2B 平台,提供受監管的加密服務。

其他數輪重大融資橫跨多個領域。M^0 在由 Polychain Capital 和 Ribbit Capital 領投的 B 輪融資中籌得 4000 萬美元。Impossible Cloud Network 以超過 4.7 億美元的估值籌得 3400 萬美元。此外,CratD2C 融資 3000 萬美元,Validation Cloud 融資 2100 萬美元,Octra 融資 2000 萬美元。Yieldbasis 隨後籌得 1800 萬美元,Towns 筹得 1400 萬美元,Chronicle 筹得 1200 萬美元。值得注意的是,Sequoia、Benchmark、Ribbit 和 Polychain 等全球頂級投資者多次參與瑞士生態系統的投資。

"目前近半數的歐洲區塊鏈投資都流入了加密山谷。我們所觀察到的,是一個專注於基礎設施、金融與其他未來技術融合的成熟生態。" - Mathias Ruch,創始人兼首席執行官,CV VC

從成長型市場轉型為基礎設施樞紐

與前一年的報告相比,敘述的轉變顯著。在2025年,CV VC 仍以「儘管存在競爭」為前提來描述增長數據。當時,該公司將監管不確定性、漫長的審批流程,以及來自亞洲和中東的壓力視為障礙。而2026年的報告則逆轉了這一觀點,如今焦點不再放在公司數量上,而是轉向所吸引資本的品質。

在更廣泛的歐洲比較中,瑞士在所有行業的風險投資總額中排名第四。英國以超過 230 億美元領先,其次是法國約 85 億美元和德國約 84 億美元。然而,按人均計算,瑞士位居榜首。在區塊鏈領域,這一比例卻發生逆轉:47% 的歐洲風險投資已流入加密谷。同時,瑞士也面臨來自迪拜、新加坡及其他積極爭取區塊鏈公司的司法管轄區的競爭。

政治支持也日益堅實。楚格州與盧塞恩應用科學大學及楚格區塊鏈研究學院共同發起了 "Blockchain Zug - Joint Research Initiative"。該計劃為期五年,總額達 CHF 39.35 百萬,旨在鞏固研究基礎。因此,加密谷正從擴張轉向鞏固,作為歐洲區塊鏈基礎設施樞紐。