原創|Odaily星球日報(@OdailyChina)

作者|Wenser(@wenser 2010 )

今天凌晨,Strategy 2026 年 Q1 財報電話會議 正式落幕,Q1 財報 正式發布。由此,這一手握 81.83 萬枚 BTC 的「行業心臟」的真實運轉情況也再一次暴露於市場面前,淨虧損 125.4 億美元的數字背後,是 BTC 價格一度跌至 6.2 萬美元左右、是 6.34 萬枚 BTC 的持續增持、是 STRC 規模增至 85 億美元。

當然,財報及 Michael Saylor 對外發言最惹人遐想的部分,還是關於「Strategy 或出售部分 BTC 以支付股息」的相關說明。或受此消息影響,儘管 Q1 表現不及市場預期,但資本市場反而予以看好,Strategy 股價小幅上漲 3%。

Odaily 星球日報特將 Q1 財報內重點及後續潛力點總結整理如下。

Strategy 的 Q1 數字賬本:賬面淨虧損 125 億美元,不排除出售 BTC 支付股息可能性

重點一:賣出 BTC 不再是不可能,而是可選項

細看 Q1 財報及電話會議內容,Strategy 在業務前瞻性聲明和 KPI 說明中反覆提及——「如果可轉債到期或被贖回而未轉換為普通股,公司可能需要出售普通股或比特幣以產生足夠現金來履行這些義務。」

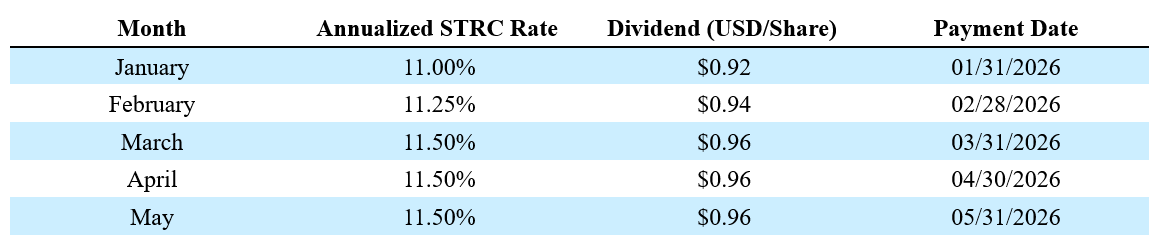

截至 Q1 末,Strategy 長期債務淨額 81.7 億美元,優先股贖回價值 100 億美元,現金僅 22.1 億美元。同時公司需要持續支付優先股股息(當前 STRC 年化利率 11.5%),且已開始通過發行普通股為股息融資。如果後續 BTC 價格持續承壓,由此導致融資窗口受限,賣幣償債將從理論假設成為現實可能,屆時必將對市場產生傳導影響。

Strategy 創始人 Michael Saylor 表示,“此舉只是為了向市場傳遞一個訊息,即這一模式(指驗證比特幣資產可在企業財務體系中支持股東回報)已經實現”。

值得一提的是,與傳統公司的「KPI 指標」不同,Strategy 自創了一套 KPI 體系,其中包括:BPS(每股比特幣)、BTCYield(9.4%)、BTC Gain(63,410 枚)、BTC$ Gain(比特幣美元收益 49.7 億美元)(Odaily星球日報 註:以上數據截止時間為 5 月 3 日)。但在其免責聲明中,也同時指出,這些指標不考慮債務、不考慮優先股的優先清償權、不代表投資回報率、不代表公允價值收益,且「比特幣美元收益可能為正的同時,公司正在錄得巨額公允價值虧損」。事實上,Strategy 的 Q1 業務表現佐證了這一機制:KPI 顯示 49.7 億美元比特幣美元收益,但在 GAAP 口徑下錄得 144.6 億美元未實現虧損。這套 KPI 的核心功能是維持資本市場敘事,而非反映真實財務狀況。直接點說,「喪事喜辦」或者「換個說法報喜不報憂」是 Strategy 在資本市場上的慣常手法了。

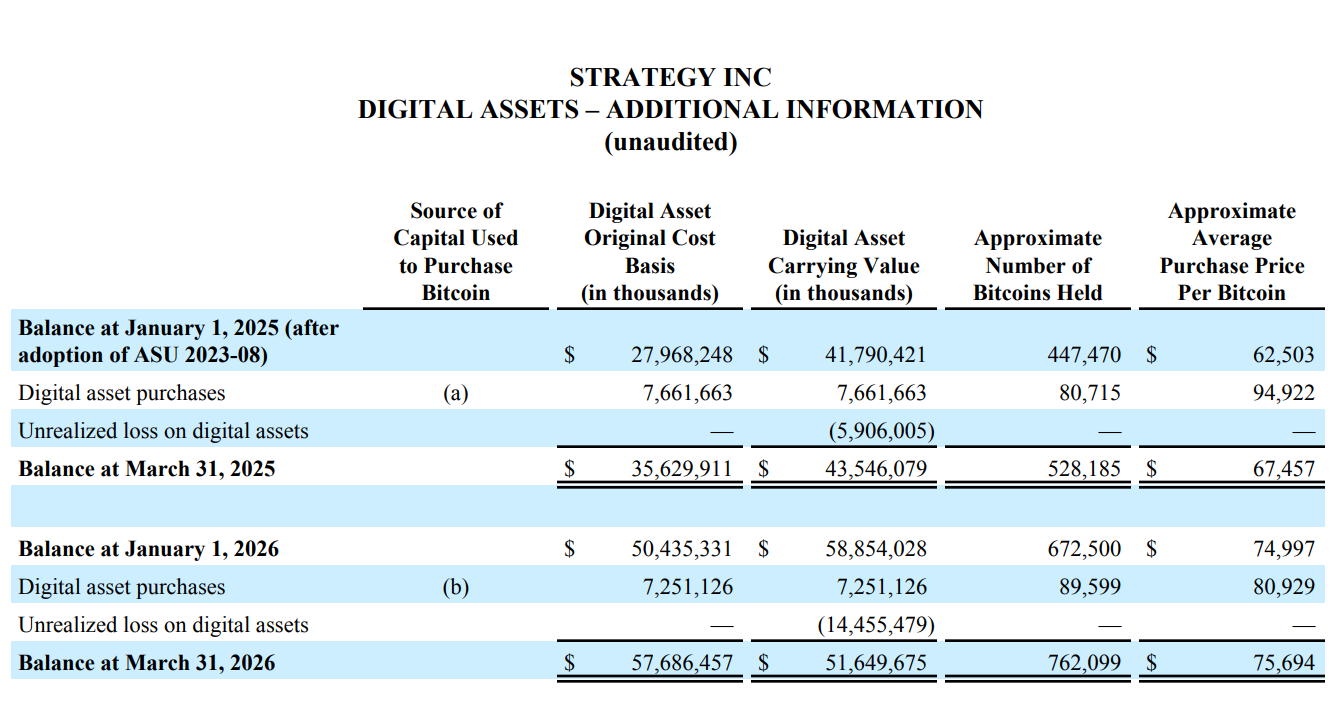

截至 2026 年 5 月 3 日,Strategy 持有 818,334 枚 BTC,年初至今增長 22%。但 Q1 財報錄得淨虧損 125.4 億美元,幾乎全部來自數位資產的未實現虧損(144.6 億美元);818,334 枚 BTC 的總成本基礎為 618.1 億美元,對應平均買入價約 75,537 美元/枚。值得一提的是,得益於市場的近期反彈,Q2 浮盈規模為 83 億美元。

重點二:Q1 花 72.5 億美元買 BTC,但 BTC 季末賬面價值縮水 72 億

僅從數字上的買賣來看,Strategy 的 Q1 賬單勉強可以說是“不賺不賠”。

財報數據顯示,Strategy Q1 購入 89,599 枚 BTC,花費 72.5 億美元,均價約 80,929 美元。但由於 BTC 下跌,數字資產的賬面價值從年初的 588.5 億美元降至 516.5 億美元,淨減少約 72 億美元。

不得不說,在熊市中不斷加槓桿(融資+股息)持續抄底 BTC,這樣的結果已經算是相當不錯了。

重點三:AI 對 Strategy 的衝擊客觀存在,軟體業務收入完全邊緣化

表面上,Strategy 仍聲稱自己是一家「AI 驅動的企業分析軟體公司」,這一點可從其營收結構中的軟體訂閱服務收入、授權收入、產品支援收入等看出。

但從結構對比來看,Strategy Q1 軟體總收入僅為 1.243 億美元,毛利僅為 8,335 萬美元;對比高達 641 億美元的 BTC 持倉市值,500 多倍的季度收入差距明確地告訴市場:在 AI 大發展時代,與 AI 稍有沾邊的軟體業務已然徹底被邊緣化了。

重點四:STRC 成為最亮眼的業務,9 個月市值達 85 億美元

作為 Strategy 的「融資利器」,STRC 的市場表現在持續下跌的熊市中堪稱「救命稻草」。

目前,STRC(可變利率系列 A 永續優先股)在短短 9 個月內規模已升至 85 億美元,成為全球市值最大的優先股。年初至今,Strategy 透過 STRC 募集了 55.8 億美元,增長率達 189%。

此外,Strategy 表示 STRC 的夏普比率为 2.53,波動率僅 3%,日均交易量達 3.75 億美元。這意味著,藉助 STRC 這一低波動、高收益、高流動性的固收類產品,傳統金融市場出現了一種新的 BTC 儲備背書資產。

重點五:Q1、Q2 融資結構大轉型,STRC 成融資主力軍

在財報中,Strategy 的 Q1 完成的 73.7 億美元融資中,MSTR 普通股 ATM 貢獻了 53 億美元,STRC 貢獻了 20.7 億,二者占比約為 72% 對 28%;但在進入 Q2(4 月 1 日至 5 月 3 日)後,這一結構迎來了反轉——STRC 貢獻了 35.1 億美元的融資額度,MSTR 僅為 8.1 億美元。

這意味著普通股的融資缺口越來越小,Strategy 越來越依賴提供固定收益的優先股來維持資金保有量,借此持續推動 BTC 增持。

此外,或許是考慮到 STRC 的亮眼表現與強大的資金吸引力,Strategy 還在傳統金融市場大力推廣這一「理財型固收產品」,目前该公司發起了 STRC 半月股息支付投票提案,致力於縮短股息支付週期,藉此吸引更多資金參與購買。

重點六:Strategy 首次出現歷史收益累積赤字

在傳統金融市場中,留存收益是衡量一家公司財務狀況優劣的重要指標,即該公司從成立至今所有淨利潤減去所有分紅後的累積結果。換句話說,就是一家公司的“錢袋子”。

自 1989 年成立至 2025 年底,經過三十多年的經營累積,Strategy 當時賬上尚有 63.2 億美元的累積利潤;但到了今年第一季末,這一數字已由正轉負,反而產生了 64.7 億美元的累積赤字。

這是 ASU 2023-08 準則(Odaily星球日報 註:該準則要求,2025 年起上市公司必須按公允價值計量 BTC,價格變動直接計入損益表)的直接後果,但從傳統金融市場常用的 GAAP 角度來看,Strategy 成立三十多年以來的歷史累積利潤已被一個季度的 BTC 下跌徹底抹去。

當然,有跌自然有漲,如果 BTC 後續價格漲回來,這一數字還是能夠由負轉正的。這一指標也再次凸顯了加密資產相較於傳統金融資產的高風險、高波動性。

重點七:以 STRC 為中心的 DeFi 生態正在建設中

Strategy Q1 財報提到,Apyx 和 Saturn 等 DeFi 協議吸收了超過 2.7 億美元的 STRC 資產;1.5 億美元的 STRC 資產被 Prevalon、Strive 和 Anchorage 等上市公司納入企業資產儲備庫。

換句話說,STRC 正從單一的優先股融資工具,演變為加密貨幣市場鏈上生態的基礎抵押資產。如果後續 STRC 對資本市場以及加密生態的吸引力持續增加(Odaily星球日報 註:無論是傳統金融市場還是加密市場,固定收益在理財賽道都相當有吸引力),STRC 將逐漸超越 MSTR(傳統優先股)。

Of course, with increased weight of STRC, the dividend payment capacity requirement for Strategy becomes higher, and the scope of risk transmission in the market will be broader.

重點八:存在稅收抵扣額度,但未來 10 年都用不上

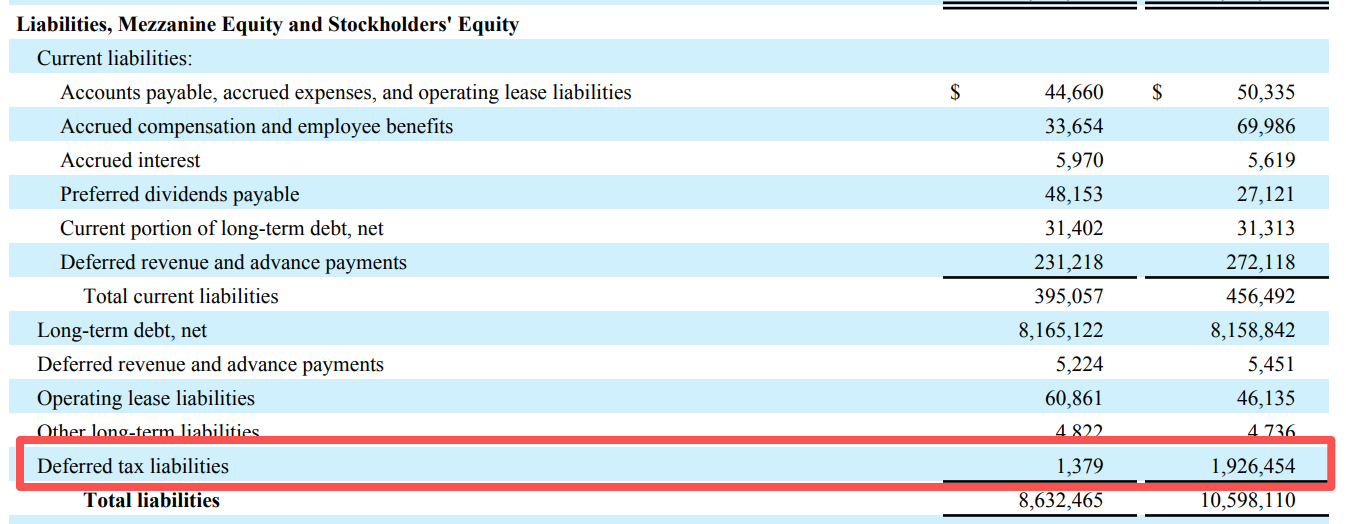

除業務面的數據資訊外,Strategy Q1 財報還提及了遞延稅負債出現的劇烈變動。

根據表格數據,Strategy 的遞延稅負債從年初近 19.3 億美元驟降至 Q1 末的僅 138 萬美元,幾乎清零。

換句話說,此前 Strategy 因業務利潤浮盈而存在一筆近 193 億美元的「預提稅單」,但由於 BTC 下跌帶動的業務虧損,該公司的資產損益表將這筆未繳納的稅款記為「所得稅收益」。此外,Strategy Q1 的 144.6 億未實現虧損理論上還將抵扣一部分稅,即該公司因業務虧損導致應繳稅款減少,由此產生「稅盾」。

但問題在於,這項能夠抵扣稅款的稅盾只有在 Strategy 未來確實有應稅利潤時才有效,但它又表示,預計十年以上不會有應稅利潤。換句話說,Strategy 因為 BTC 下跌獲得了 19 億的「稅收抵扣好處」,但由於未來因應稅利潤不存在,所以這個好處大概率享受不到了。

最後,除購買 Strategy 相關股票外,關於“Strategy 是否會在年底前出售比特幣”的押注事件已上線,目前“是”的機率暫為 44%。