作者:Prathik Desai

前言

所有人都認同穩定幣正在蓬勃發展。其流通供應量已翻了一番多,調整後的交易量更是增長了兩倍多。這一切僅僅用了兩年時間。上個月,穩定幣的月度調整後交易量創下了歷史新高。有些人對這些數據不以為然,而加密貨幣推特圈(CT)則為此歡呼雀躍。

但單憑數字並不能說明多少增長問題。同樣重要的是增長發生的背景,例如誰在使用穩定幣,用於什麼用途,以及使用模式是否正在發生變化。Allium 慷慨地提前向我們展示了他們關於穩定幣基礎設施的最新報告《穩定幣:新型支付渠道的興起》。這份報告值得一讀,因為其中的圖表顯示,穩定幣的使用正在從實現低成本跨境匯款轉向支持一般商業活動和企業間的供應商支付。

当今圍繞穩定幣的大部分爭論都集中在它們究竟是金融產品(例如窄幅銀行、國債包裝、收益工具)還是僅僅是支付基礎設施。政策層面關於穩定幣前景的討論都基於一個前提,即穩定幣主要是一種金融工具。但報告中的數據表明並非如此。近期穩定幣交易活動的構成越來越像支付渠道,而非儲蓄產品。

這與自動清算所 (ACH) 網絡的發展模式相同:從取代工資單中的紙質支票,到成為一般商業、B2B 支付和消費者賬單支付的基礎設施支柱。

在今天的深度分析中,我將結合 Allium 穩定幣基礎設施報告中的數據,闡述它如何改變了我對穩定幣發展方向的看法。

速度分化

自 2024 年 1 月以来,穩定幣流通供應量(透過從總供應量中減去非流通供應量計算得出)增長了 100% 以上。同期,調整後的交易量(透過剔除虛假交易、實體內部流動和往返轉賬計算得出)增長了 317%。

在任何新資產的積累階段,供應量通常增長速度快於使用量。隨著資產的成熟,使用量增長速度會超過供應量。這是因為資產持有者會更多地使用該資產。在此,由於穩定幣的調整後交易量增長速度遠超流通供應量,這表明穩定幣已從價值儲存資產發展成為更理想的价值交換或轉移媒介。

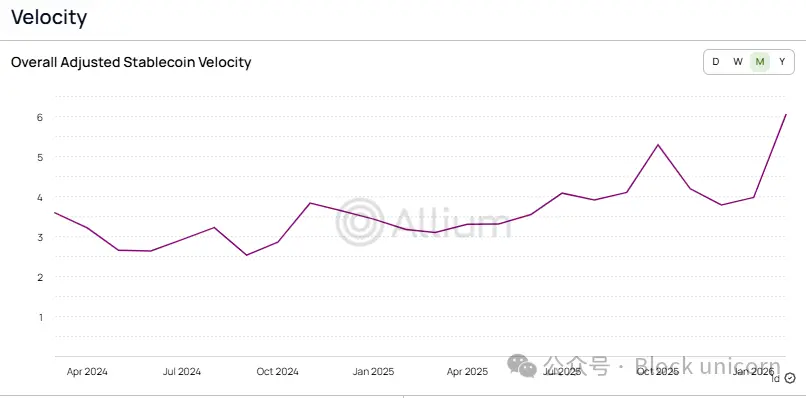

這一轉變也體現在穩定幣的流通速度上,即調整後交易量除以流通供應量。

過去兩年,穩定幣的交易速度從 2.6 倍提升至 6 倍以上,這意味著每美元穩定幣的週轉率比 1 月份提高了 2.3 倍。如果將其與傳統支付體系進行比較,則可以看出穩定幣的應用已經非常成熟。

另一個衡量穩定幣使用成熟度的指標是交易數量。它受大額交易波動的影響最小。因此,當支付交易數量的增長速度超過交易量的增長速度時,表明平均支付金額正在下降。這種現象通常表明支付系統正在逐步穩定運行,而不是作為實驗性工具在交易所之間推廣。

这就引出了一个问题:是誰在支付所有這些款項,以及他們支付的款項用於什麼用途?

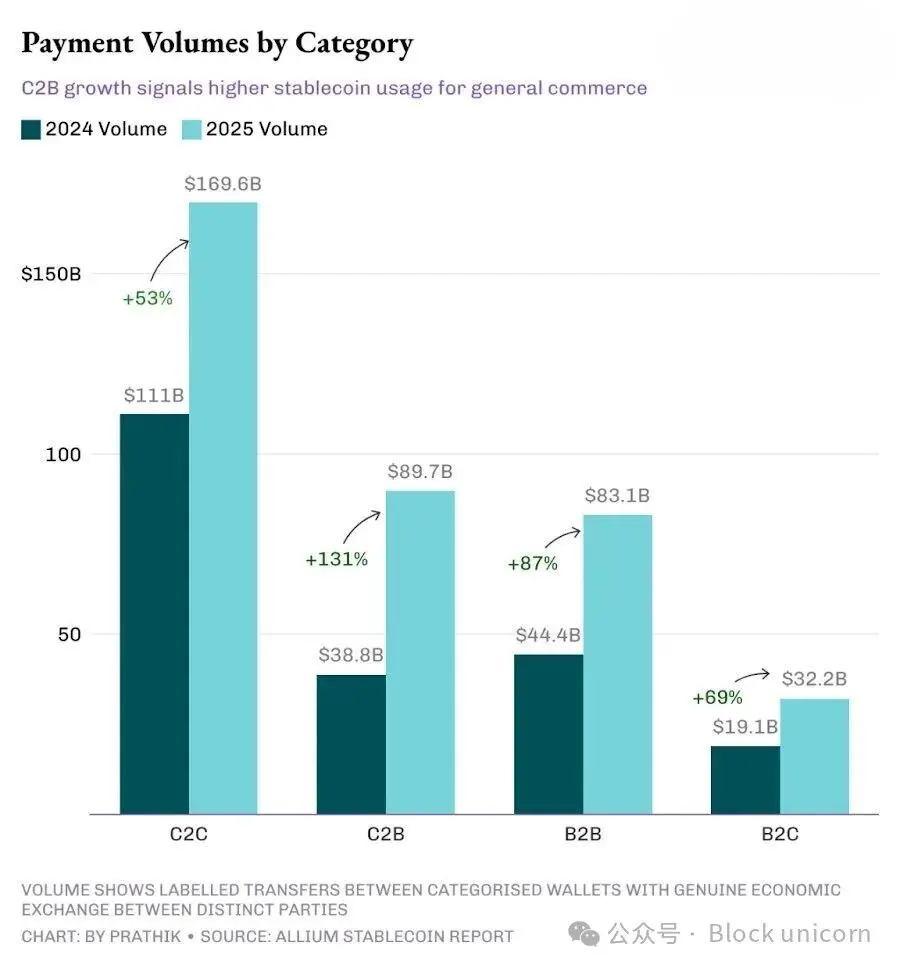

到 2025 年,消費者對消費者(C2C)渠道仍將是最大的渠道,領先於消費者對企業(C2B)、企業對企業(B2B)和企業對消費者(B2C)渠道。但其增長速度在四大渠道中最為緩慢。

C2C 交易增長放緩,凸顯了穩定幣應用的成熟度,因為點對點轉賬是其最簡單的應用場景。它無需商戶整合、無需發票工具、無需 API,且推廣應用的流程障礙極少。每一項新的支付技術通常都是這樣起步的。

十年前,印度推出統一支付介面(UPI)時,散戶用戶率先加入,這主要得益於現金回饋和其他客戶獲取策略。我記得當時人們使用 Google Pay(最初在印度名為 Tez)在自己的兩個帳戶之間轉帳,因為當時它提供 1 美元的現金回饋。直到商業工具、報告和專用的支付確認語音設備系統推出後,商店和商家才開始加入。

隨著基礎設施的成熟,商業應用案例開始佔據更大的市場份額。而這種轉變似乎正在發生。

C2B 領域的高速增長表明,越來越多的用戶正在使用穩定幣進行一般商業活動、訂閱服務和商戶支付。與此同時,B2B 領域的增長則表明,商業交易對手方正在將穩定幣應用於發票開具、供應鏈支付和資金運營。C2B 和 B2B 的增長率分別為 131% 和 87%,均超過了 76% 的整體支付增長率,表明商業支付在支付總量中的份額正在擴大。

将不斷增長的 C2B 交易量與 C2B 交易的平均單價(從 456 美元降至 256 美元)結合起來看,這表明人們正在使用穩定幣支付定期購買的款項,這是一種趨勢。

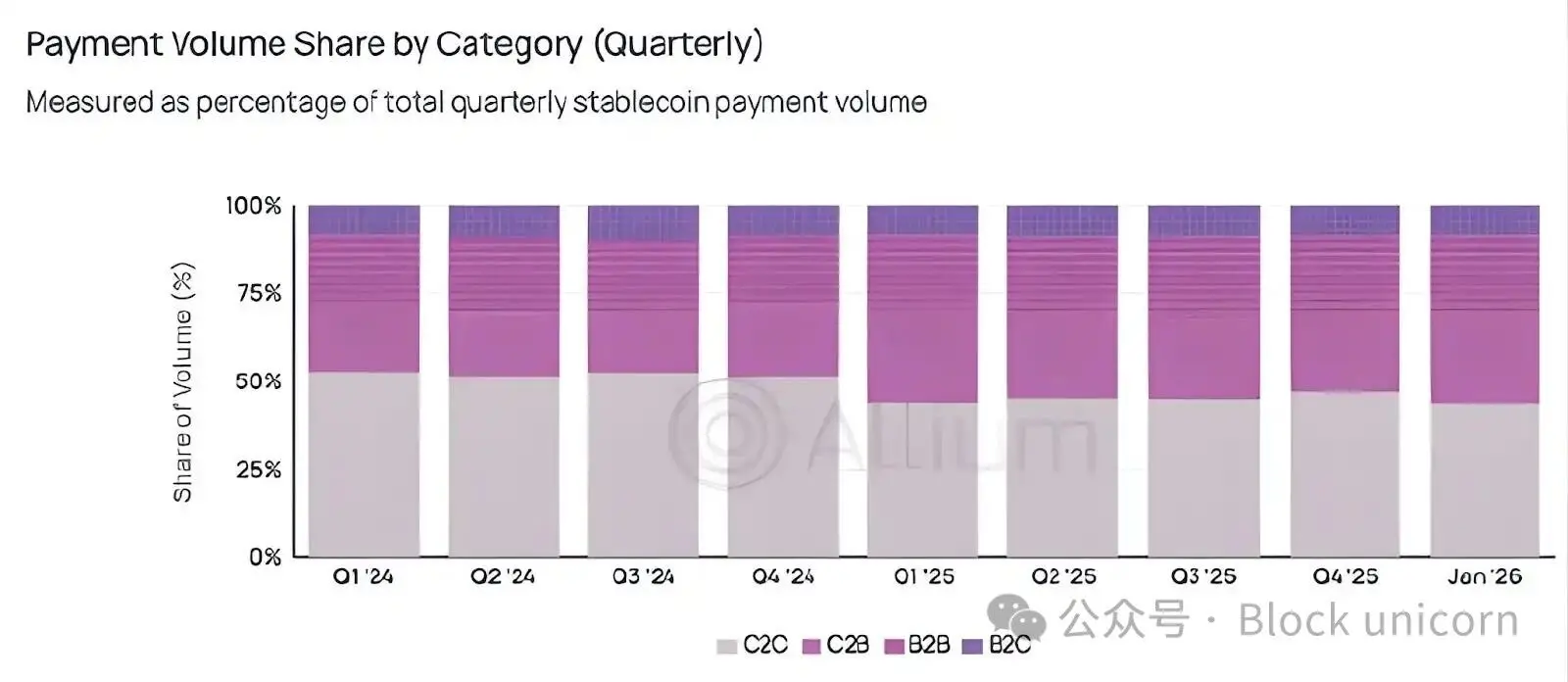

儘管點對點(peer-to-peer)模式在絕對數量上仍然佔據主導地位,但它正在迅速讓位於點對點模式。

季度市場份額數據讓這種輪動更加顯而易見。

自 2025 年第一季度跌破 50% 以來,C2C 支付佔總支付額的百分比從未超過 50%。

世界似乎正從將穩定幣用於低風險、不頻繁的點對點轉賬的實驗階段,轉向持續地將其用於頻繁的支付。

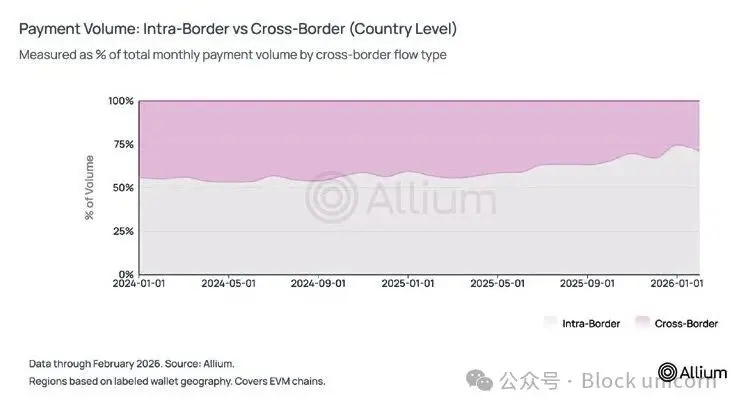

但數據卻顯示了不同的情況。我最初開始關注穩定幣的普及情況時,支持穩定幣的主流觀點之一是它能夠實現跨境匯款,並可能通過允許發達經濟體的勞動者匯款回家來顛覆西聯匯款的模式。但數據卻顯示出不同的結果。

目前,約四分之三的穩定幣支付交易發生在國內。過去一年,跨境支付交易量占比已從 44% 下降至約 25-29%。在區域層面,84% 的支付交易仍在同一地理區域內進行。

根據我們之前的所有圖表,很明顯,穩定幣並未與 SWIFT 爭奪國際結算市場。相反,包括 74% 的國內市場主導地位、平均交易規模下降、工資結算應用場景增多以及發票應用場景不斷擴大在內的 B2B 指標表明,穩定幣正在與 ACH 等國內支付渠道展開競爭。

作為參考,2025 年 ACH 的 B2B 支付增長了約 10%,而同期穩定幣 B2B 支付增長了 87%。我意識到兩者的絕對規模根本無法直接比較,而且我們還必須考慮到穩定幣基數較低的影響。然而,這種增長勢頭不容忽視。

前路漫漫

很長一段時間,我一直認為跨境匯款和點對點轉賬是推動穩定幣普及的主要動力。想像一下,身在亞洲的某人可以在銀行假日期間,無需支付 7-8% 的中介費,就能收到杜拜親屬匯來的美元,這確實是一個極具吸引力的故事。這個故事依然存在,但或許已不再是主流。

我發現國內商業理論悄然迅速地超越其他一切,這很有意思。C2C 類別的市場份額一年多來都沒能重新奪回 50%,而這一點在加密貨幣領域的討論中卻鮮為人知。但正是這一指標,標誌著穩定幣從一種加密產品轉向成為支撐消費者與商家、或商家與商家之間商業活動的金融基礎設施。

同樣值得注意的是,Allium 的支付量分析基於其已覆蓋、識別和標註的錢包數據。雖然該分析顯示支付量僅佔調整後穩定幣總交易量的 2-3%,但這僅為下限,因為很可能還有許多 Allium 無法覆蓋的錢包。

展望未來,我將密切關注 C2B 和 B2B 份額是否繼續增長,以及平均交易額縮減的趨勢能否在未來幾個季度持續。如果這兩個趨勢即使在加密貨幣市場低迷時期也能保持,則表明穩定幣支付基礎設施已開始與投機性加密貨幣活動持續脫鉤。