撰文:James,以太坊基金會生態負責人

編譯:Chopper,Foresight News

去年,我第一次與 Tony McLaughlin 交談,那時他剛離開花旗、創立 Ubyx 公司。最讓我印象深刻的是:一個在全球頂級銀行工作了 20 年的人,談到公鏈時卻擁有加密原生人士般的信念,同時每一個論點都紮根於支票清算、代理銀行業務的真實機制。

作為一位支付行業的資深人士,McLaughlin 真心相信,自己職業生涯搭建的那套基礎設施即將被取代。

McLaughlin 不是我們想像中那種初創公司創始人。他是資深支付領域高管,出身於全球最大銀行之一,他經營公司的思路也體現了這一點:提出一個理念,推向市場,讓市場告訴你對錯。

穩定幣究竟如何才能真正成為普通貨幣?那種會出現在你銀行賬戶裡、等同於現金的貨幣。

他的答案涉及一項極其平淡無奇的基礎設施,以至於加密圈大多數人從未想過它,而傳統銀行領域的人還未意識到自己需要它。

親手搭建體系,然後轉身離開

先簡要概括一下 McLaughlin 的職業軌跡,他的背景對這個故事至關重要。

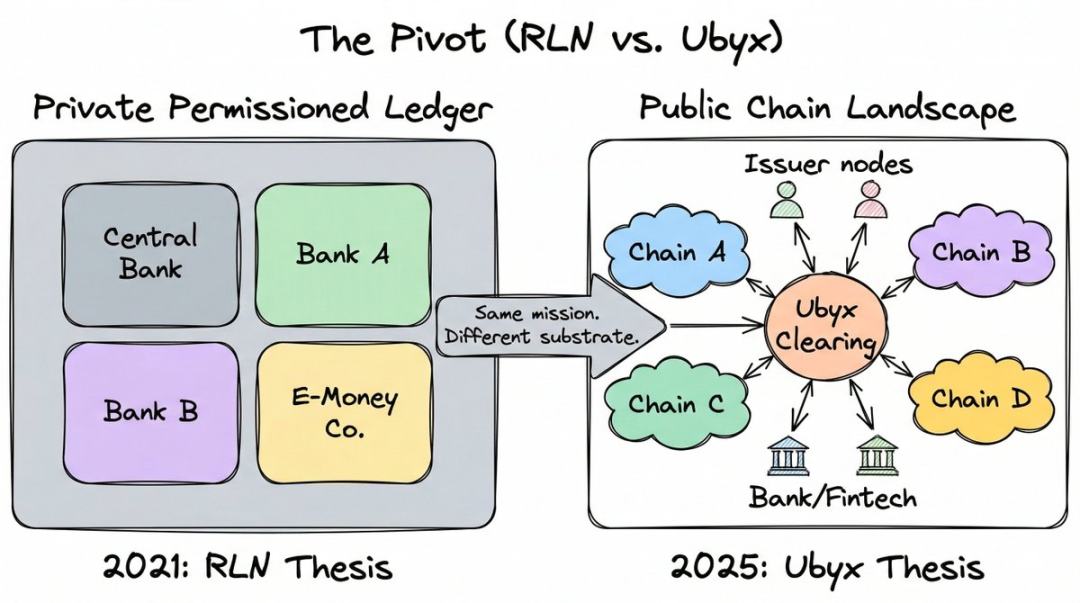

他在花旗集團工作近 20 年,晉升為財資與貿易解決方案部董事總經理,專注於新興支付領域。在此期間,他成為受監管負債網絡(RLN)的主要設計者,這可能是過去五年最具影響力的機構級區塊鏈概念之一。

RLN 提出了一個共享的私有賬本,央行、商業銀行和電子貨幣機構均可在同一平台上發行代幣化負債,這是受監管行業對公共加密貨幣的回應。

McLaughlin 與美國聯邦儲備系統、英國金融協會完成了概念驗證,這一理念也影響了新加坡金融管理局的工作。國際清算銀行(BIS)也承認 RLN 為其「統一賬本」概念提供了靈感。Agorá 項目則聯合七家央行和 40 多家金融機構採用了類似架構。無論從哪個角度看,這都是重量級的基礎設施。

Then, McLaughlin resigned and completely exited the project.

多年來,他一直致力於論證私有許可鏈是受監管貨幣的未來。技術本身沒問題,問題在於,沒人能解決冷啟動難題。

你要求全球所有大型銀行和央行加入一個尚不存在的網絡,而沒有人願意率先行動。在一次播客中,他將此稱為「啟動問題」:你必須先啟動網絡,別人才會使用,但沒有人願意幫你啟動,因為現在還沒有人使用。

而公鏈早已解決了這個問題。它們有用戶,有流動性,有開發者。冷啟動已成過去。

讓他徹底想通的時刻,是 2024 年美國大選。他觀察政治走向後得出結論:穩定幣監管法案勢在必行,這意味著銀行終將被允許在公鏈上運營,因為穩定幣就在公鏈上。2025 年 7 月簽署生效的 GENIUS 法案證明他是對的。

他以一貫直白的方式描述這個決定:「從那天起,我決定再也不把生命中的一秒鐘,花在推動私有許可鏈的普及上。」

他離開花旗,並於 2025 年 3 月創立了 Ubyx。

銀行對穩定幣的誤解

2026 年 3 月 3 日,特朗普總統公開指責美國銀行「破壞」GENIUS 法案,並「挾持」了他的加密貨幣議程。矛盾焦點在於收益。

銀行一直大力遊說反對生息穩定幣,理由是它們會將存款從傳統銀行體系抽走。英格蘭銀行也因同樣原因,考慮對穩定幣設置持有上限。

這種恐懼是真實的:全球穩定幣發行量已突破 3000 億美元。如果這代表存款離開商業銀行資產負債表,對信貸能力的影響將非常巨大。

但 McLaughlin 認為這個問題問反了。過去一年,他在所有場合和播客上只堅持一個論點:穩定幣不是存款的威脅,它們是一份收入大禮。

而認知錯誤的起點,在於人們如何對這個工具進行分類。

他說:「如果監管機構將穩定幣定義為『與法幣掛鉤的加密資產』,我認為他們犯了根本性錯誤。這在我看來,等同於說『支票是一張與法幣掛鉤的紙』。」

他的意思是,監管機構在穩定幣上犯了一個絕不會在支票上犯的錯誤:他們用技術(加密代幣)來定義工具,而不是用它實際的功能(承諾按面值兌付)。技術是附帶的,承諾才是核心。

將「我欠你 10 美元」寫在泥板、紙張,或以太坊上的 ERC‑20 代幣上,法律工具都是一樣的。重要的是誰做出承諾,以及承諾是否可執行。

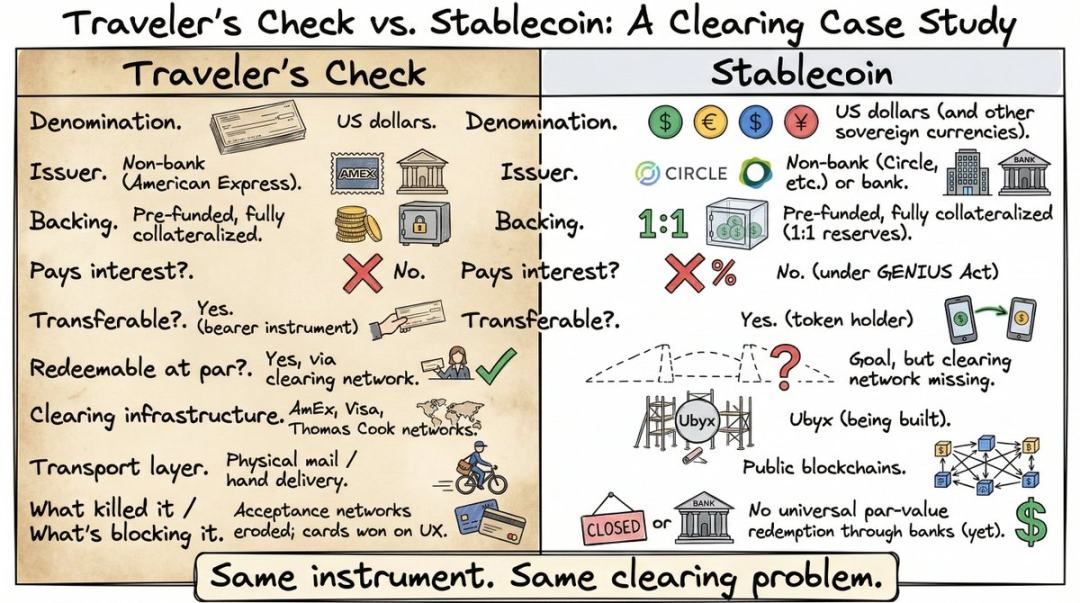

在他的框架中,穩定幣並非新穎的加密原生產品,而是商業法中最古老工具之一的最新呈現:可轉讓票據。

He compared it to American Express travel checks in 1891.

如果你不到 35 歲,可能從未使用過甚至聽說過。在借記卡和 ATM 全球普及之前,旅行支票是人們出國攜帶現金的主要方式。出發前從美國運通或銀行購買,預付面值。然後在全球任何地方像現金一樣消費,商家或當地銀行按面值接受,因為清算網絡保證它們能從發行方收到錢。

我記得在亞洲背包旅行時用過,現在想起來還頭疼:在銀行櫃台排隊、簽字再複簽、等工作人員致電發行方,匯率還很差。難怪信用卡一普及,旅行支票幾乎一夜之間消失。

但它的屬性與穩定幣完全相同:美元工具、非銀行發行、預充值、足額抵押、無息、可向持票人轉讓、按面值贖回。

McLaughlin 的類比是對的,但大多數聽眾並沒有真正聽懂。大多數人看不出穩定幣的清算問題,恰恰是因為大多數人從未使用過當年解決這個問題的工具。旅行支票已經消失,背後的清算基礎設施成了被遺忘的歷史。所以當 McLaughlin 說「穩定幣需要旅行支票當年擁有的東西」時,聽眾只是禮貌點頭,卻沒有真正理解。

一旦你以這個視角看待問題,問題就不再是:「我們如何保護存款免受穩定幣衝擊?」而是:「我們如何像過去 200 年處理所有其他可轉讓票據一樣,處理穩定幣?」

那個枯燥乏味卻至關重要的部分

旅行支票能在全球按面值被接受,並非因為這張紙有什麼特別,而是因為美國運通、Visa、Thomas Cook 搭建了清算網絡,保證任何國家的任何商家都能將支票按面值換成現金。

當受理網絡瓦解,旅行支票的使用量就崩塌了。不是工具失效,是渠道失效。

穩定幣目前正處於完全相同的境地。它們可以在公鏈上幾秒內實現跨境轉移,但卻沒有一套通用機制,讓你透過受監管的金融機構按面值贖回。

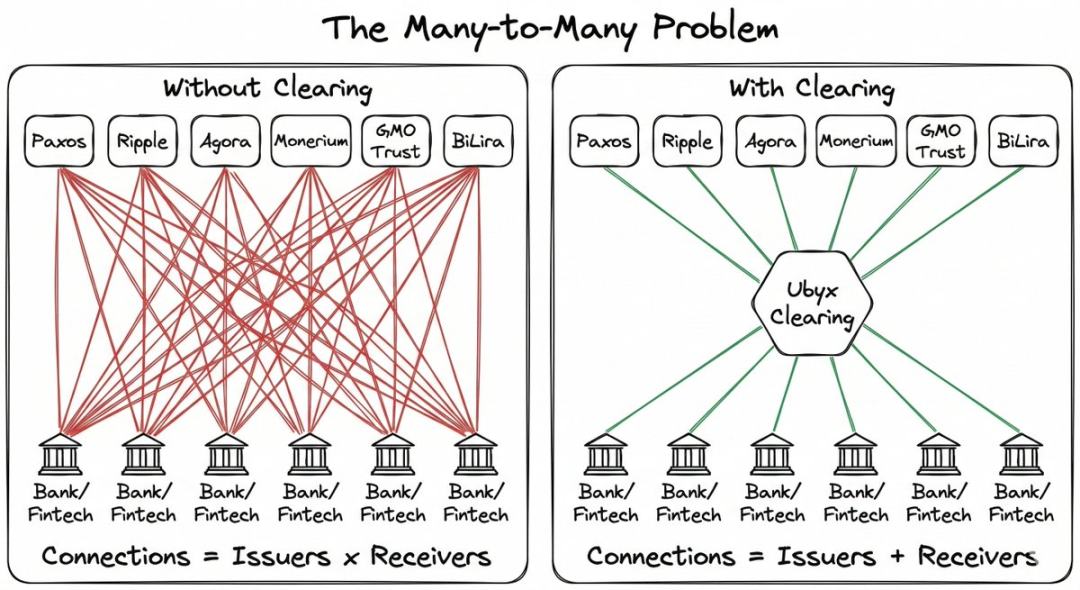

如果你是穩定幣發行方,你必須從零開始搭建自己的分銷網絡,逐一談判雙邊合作。如果你是想為客戶受理穩定幣的銀行,你必須與每一家發行方單獨談判。複雜度呈幾何級上升。

McLaughlin 最喜歡的例子是信用卡。全球有成千上萬家銀行發行信用卡,聽起來本該一團糟。但你幾乎很少走進一家商店被告知:「抱歉,我們不接受你的銀行卡。」

這種碎片化對用戶是不可見的,因為 Visa 和 Mastercard 在中間,使每張卡都能在任何地方使用。

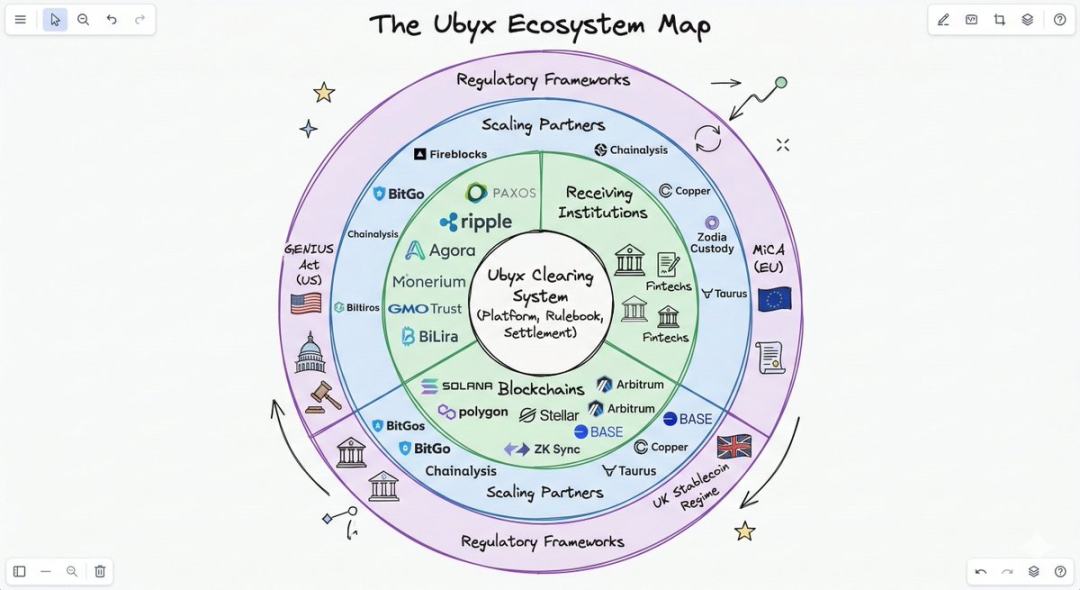

穩定幣存在碎片化,卻缺乏清算網絡。這正是 Ubyx 想要填補的缺口。

清算如何運作

機制設計非常簡單,而它與加密交易所的區別,正是核心所在。

在交易所中,穩定幣按浮動市價買賣,不保證按面值兌付。交易所是交易場所,需求下降,價格便隨之下跌。

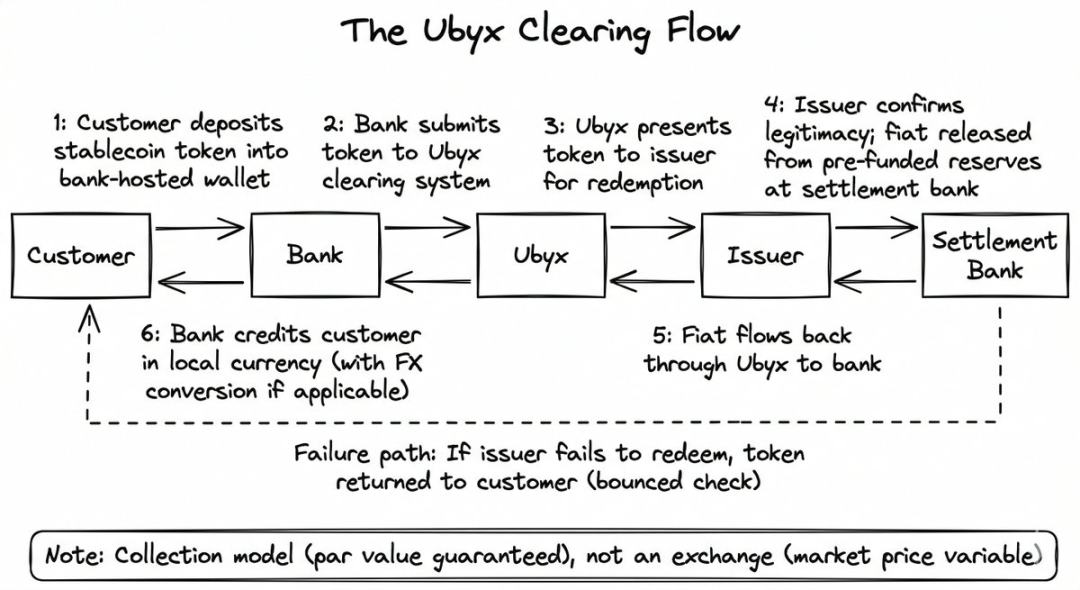

Ubyx 不這樣做。它採用的是託收模式,而非買賣模式。目標是按面值贖回,就像你將支票存入銀行一樣。

你不關心支票是誰發的、來自哪家銀行。你把支票交給銀行,銀行按面值為你入賬,背後由清算系統從發行銀行收款。如果支票被退票,銀行就把支票還給你,就是這麼簡單。

Ubyx 的流程也是一樣:

- 客戶將穩定幣(例如 USDC)存入銀行的託管錢包

- 銀行將代幣提交給 Ubyx

- Ubyx 轉給發行方(此例中是 Circle)

- 發行方驗證代幣合法,從結算銀行的預存準備金中釋放法幣

- 美元通過 Ubyx 回到受理銀行,銀行為客戶入賬(通常會扣除匯差後換成當地貨幣)

如果發行方未能支付,銀行會將代幣退還給客戶,就像退票一樣。銀行在清算過程中不承擔資產負債表風險。

McLaughlin 將這套系統描述為具有三種模式的「黑箱」:

- 穩定幣進,現金出(贖回)

- 現金進,穩定幣出(發行)

- 穩定幣 A 進,穩定幣 B 出(兌換)

它被設計為不綁定發行方、不綁定公鏈、不綁定法幣。上線時的發行方包括 Paxos、Ripple、Agora、Transfero、Monerium、GMO Trust、BiLira 等十幾家,覆蓋美元、英鎊、歐元和新興市場貨幣,跨多條公鏈。

對銀行來說,技術接入成本被刻意壓到最低。大多數銀行不會自建區塊鏈基礎設施,就算建了,還要解決讓其他銀行信任的問題。

360 億美元

這就是存款恐懼敘事逆轉的地方。

McLaughlin 的粗略估算:假設穩定幣市場達到 1 萬億美元(目前為 3000 億美元且持續增長)。保守假設每天有 0.5% 的流通代幣被贖回,則每年贖回規模約為 1.8 萬億美元。

如果銀行收取 100 個基點的費用,再加 100 個基點的跨境匯兌點差,年收入規模將達到 360 億美元。

這些是他的假設,計算結果基本正確,對任何一家銀行來說,問題只是:你想分多少。

對於非美國銀行而言,這種經濟收益尤其具有吸引力。每一枚進入歐洲或亞洲銀行體系並兌換為本幣的美元穩定幣,都是受理銀行的純外匯收入。外匯業務對銀行來說簡直是「暴利」。

過去一年,McLaughlin 在所有場合都把境外穩定幣稱為「禮物」。

這套模式與央行目標的一致性,讓它超越了單純的收入計算,更具說服力。

當穩定幣透過受監管機構贖回進入託管錢包時,它們會對稅務系統可見,經過反洗錢/實名認證篩查,並轉換為位於本地銀行資產負債表上的本幣。中央銀行獲得合規性與貨幣透明度,商業銀行獲得手續費收入並擴大其資產負債表,客戶則獲得面值兌換。

McLaughlin 給銀行 CEO 的建議非常具體:先受理,後發行。「在穩定幣這件事上,收比發更好。為什麼?因為你可以通過『收』賺到很多錢。」

最直接的商業邏輯在於受理並兌換第三方穩定幣。一旦共享受理網絡建成,任何銀行都能像清算 Visa 交易一樣清算任何穩定幣,發行門檻就會大幅降低。

到那時,發行自家穩定幣,會變得和發行信用卡一樣簡單。你不需要搭建受理網絡,只要接入即可。

誰認可這個論點

Ubyx 的股東名單值得一看,因為上面的名字告訴你哪些勢力認可它。

Ubyx 於 2025 年 6 月完成 1000 萬美元種子輪融資,由 Galaxy Ventures 領投。本輪其他投資方堪稱「夢幻組合」,通常是不會出現在同一張股東名單上的人物:Peter Thiel 的 Founders Fund、Coinbase Ventures、VanEck、LayerZero。

矽谷自由意志主義資本、頂級加密交易所、大型傳統資產管理公司,同時投資於穩定幣清算基礎設施。多名投資者同時也是網絡參與者:Paxos、Monerium 既是投資方,也是網絡內發行方;Payoneer、Boku 作為戰略夥伴投資。

這種「投資者即網絡用戶」的結構是刻意設計的。McLaughlin 明確將其比作 Visa 和 Mastercard 早期的股權結構:使用網絡的銀行,就是擁有網絡的銀行。

在 2026 年 1 月,巴克莱銀行進行了戰略投資。這是英國市值第二大的銀行,也是其歷史上首次投資穩定幣公司。巴萊克數位資產與戰略投資主管 Ryan Hayward 表示:「互操作性是釋放數位資產全部潛力的關鍵。」

言外之意:歐洲最具系統重要性的銀行之一,看懂了穩定幣清算的邏輯,並決定用錢投票。

一個月後,阿拉伯銀行旗下的金融科技加速器 AB Xelerate 也進行了戰略投資。現在,美國風投、歐洲銀行、中東金融基礎設施,全都押注同一個方向。

可能出了什麼問題?

Circle 於 2025 年中推出了自己的 Circle Payments Network,為 USDC 設立專屬結算基礎設施。Circle 有足夠規模獨立搭建分銷體系。

市場的問題是:最終會是單一發行方網絡(Circle 路線),還是多發行方清算系統(Ubyx 路線)?McLaughlin 的論點是,歷史傾向於多元化清算模型。但 Circle 的先發優勢與主導市場份額是現實。

銀行與加密公司之間的收益爭議尚未解決。美國貨幣監理署(OCC)提出的規則草案中包含一項可反駁的推定,即反對穩定幣的收益機制。

如果禁止收益,銀行就能鬆一口氣,因為對於存放現金的人來說,穩定幣的吸引力仍不如儲蓄帳戶。但這也意味著穩定幣的應用範圍將局限於支付和結算領域,市場規模較小,Ubyx 的發展速度也會放緩。

如果允許收益,穩定幣市場將迎來爆發式增長,它們將直接與存款、貨幣市場基金和國債爭奪閒置資金。銀行完全有理由迅速構建基礎設施,既是为了防禦(防止客戶流失),也是為了進攻(獲取外匯和手續費收入)。

Ubyx 承諾採用開源規則手冊,並最終透過代幣實現 DAO 治理。這在理念上與其連接的去中心化網絡相符,但對依賴銀行的受監管金融市場基礎設施而言,這仍是未經檢驗的模式。

小結

McLaughlin 職業生涯的第一階段,是捍衛法幣體系以應對加密挑戰。第二階段,是為銀行業搭建私有鏈。第三階段,他得出結論:私有鏈無法解決普及問題。

所有這些改變,源於他對資金存放位置的看法。在公鏈上、錢包中,透過一套基礎設施進行清算,使每種受監管的穩定幣都像支票一樣可靠且無害。

他認為整個過渡過程的關鍵在於一句話:銀行可以像處理支票一樣處理穩定幣。

如果有權威人士說出這句話,那麼全球每一家銀行和金融科技公司都會立刻知道該做什麼。Ubyx 打賭很快就會有人說出這句話。