作者:沈妙 Yao

編譯:深潮 TechFlow

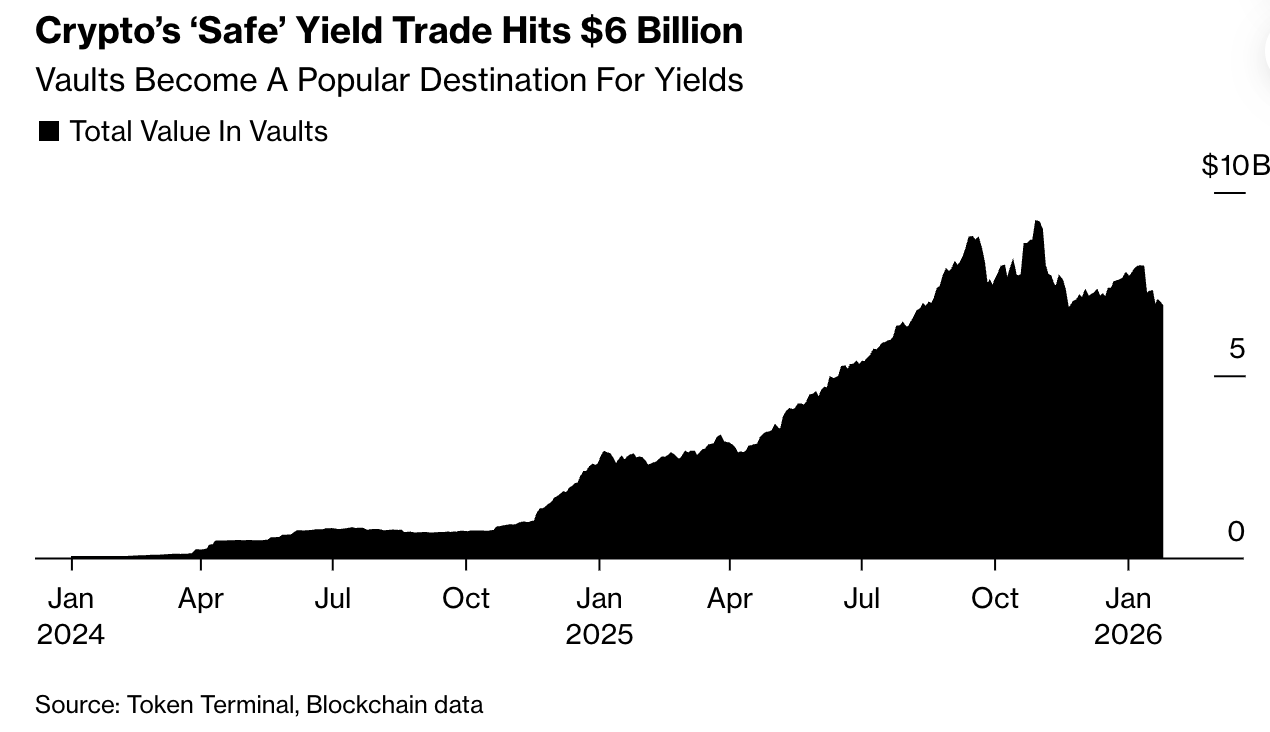

深潮導讀: 2022 年 BlockFi 與 Celsius 的崩盤令加密貨幣貸款行業陷入冰點,但如今,一種標榜「透明、非托管」的 Vault(金庫)模式正以 60 億美元的資產規模重新崛起。

本文深入分析這一新興模式:它如何透過智能合約規避傳統中心化借貸的黑箱風險,又如何在追求高收益的壓力下,重蹈 Stream Finance 的覆轍。

在《Genius 法案》推動穩定幣主流化的同時,Vault 究竟是加密金融邁向成熟的基石,還是披著透明外衣的下一次影子銀行危機?

本文將為你揭示高收益背後的新舊邏輯。

全文如下:

當加密平台 Stream Finance 去年年底時 結業(導致約 9,300 萬美元用戶資金損失)時,這暴露了數字資產中一個熟悉的斷層:當市場轉向時,所謂「安全回報」的承諾往往會土崩瓦解。

這次失敗不僅僅是因為造成的損失令人不安,更因為其背後的機制。Stream 曾自稱是新一代更透明的加密收益產品的一部分,旨在避免上一輪週期中出現的問題。 拖垮在粵語中與普通話 BlockFi 及 攝氏度 等中心化信貸機構的隱性槓桿、不透明的交易對手風險以及隨意的風險決策。

相反,這說明當平台開始追求盈利時,同樣的動力——槓桿、平台外風險暴露和中心化風險——能以多快的速度回歸,即使市場的基礎設施看起來更安全,或透明度更高。

然而,更安全的加密收益這項更廣泛的承諾仍然存在。根據業界數據,圍繞這個理念建立的鏈上投資池 Vault(金庫)目前管理的資產規模已超過 60 億美元。加密資產管理公司 Bitwise 預測鑑於對穩定幣收益的需求不斷增長,到 2026 年底,Vault 中的資產規模或會翻倍。

加密貨幣的「安全」收益交易達到 60 億美元

從基本層面來看,Vault 允許用戶將加密貨幣存入共享資金池,這些資金會被用於貸款或交易策略,以產生回報。Vault 的獨特之處在於其營銷方式:它們被宣傳為與以往不透明的貸款平台徹底切割。存款是非托管(non-custodial)的,這意味著用戶從來沒有將資產交給公司。資金存放在智能合約(smart contracts)中,根據預設的規則自動部署資本,關鍵的風險決策在區塊鏈上清晰可見。在功能上,Vault 類似於傳統金融中熟悉的組成部分:資金池、轉化收益和提供流動性。

但其結構具有明顯的加密貨幣特徵。所有這些都在受監管的銀行體系之外進行。風險沒有資本準備金的緩衝,也沒有監管機構的監督——它被嵌入在軟件中,隨著市場波動,算法會自動重新平衡頭寸、清算抵押品或拆解交易,從而自動實現虧損。

在實務上,這種結構可能會產生參差不齊的結果,因為策展人(即設計和管理 Vault 策略的公司)會在回報上互相競爭,而用戶則會發現自己願意承擔多少風險。

「有些參與者表現得非常糟糕,」Morpho 聯合創始人 Paul Frambot 表示,Morpho 是許多貸款保險庫(Vault)背後的基礎設施。「他們可能無法生存下去。」

對 Frambot 這類開發者而言,這種更迭与其說是警告信號,不如說是開放、無許可市場的特徵——在這個市場中,策略在公開場合接受測試,資金流動迅速,較弱的方法最終會被更強大的方法取代。

其增長的時機並非偶然。隨著《Genius 法案》(Genius Act)的 通過穩定幣正邁向金融主流。隨著錢包、金融科技應用程式和托管機構爭相分發數碼美元,平台面臨一個共同問題:如何在不讓自身資本承擔風險的情況下創造收益。

保險庫已經成為一種折中方案。它們提供了一種在技術上將資產保持在公司帳目之外的同時製造收益的方法。你可以把它想像成傳統的基金——但無需交出托管權或等待季度披露。這就是策展人推廣這個模式的方式:用戶保留對資產的控制權,同時獲得在鏈上自動運行的專業管理策略。

「策展人的角色類似於風險和資產管理人,就像貝萊德(BlackRock)或黑石(Blackstone)為他們管理的基金和捐款所做的那樣,」加密風險管理公司 Gauntlet 的行政總裁 Tarun Chitra 表示,該公司亦運營 Vault,「但與貝萊德或黑石不同的是,它是非托管的,因此資產管理人從未持有用戶的資產;資產始終存於智能合約中。」

這種結構旨在糾正加密金融中屢見不鮮的弱點。在以往的週期中,被宣傳為低風險的產品往往隱藏了借入的資金,重複使用客戶資金而不作披露,或嚴重依賴少數脆弱的合作伙伴。算法穩定幣 TerraUSD 通過補貼回報 提供 達近 20% 的回報率。例如 攝氏度 這些中心化的貸款機構悄悄地將存款投入到高風險的賭注中。當市場轉向時,損害迅速擴散——而且毫無預警。

現時大多數 Vault 策略都更加謹慎。它們通常涉及浮動利率貸款、做市或為區塊鏈協議提供流動性,而不是純粹的投機。Steakhouse USDC 儲備庫 情況正是如此,它針對其描述的藍籌加密貨幣和代幣化現實世界資產(RWA),出借穩定幣可提供約 3.8% 的回報。許多 Vault 故意設計得「無聊」:它們的吸引力不在於高額回報,而在於無需交出托管權或讓用戶成為單一公司的債權人,即可透過數碼現金賺取收益的承諾。

「人們想要回報,」Bitwise 投資組合經理兼多策略解決方案主管 Jonathan Man 表示,該公司剛推出了他們的第一個 Vault,「他們希望自己的資產能發揮效益。Vault 只是實現這個目標的另一種方式。」

如果監管機構採取行動,禁止在穩定幣餘額上直接支付收益(這項建議已出現在市場結構立法中),那麼 Vault 可能會因此獲得更多動力。如果出現這種情況,對收益的需求不會消失,只會轉移而已。

「每一家金融科技公司、每一家中心化交易所、每一家托管機構都在與我們接觸,」Vault 的策展人之一 Steakhouse Financial 的創辦人 Sébastien Derivaux 表示,「傳統金融機構亦然。」

但這種克制並非硬編碼在系統中。塑造這個行業的壓力來自競爭,而非技術。隨著穩定幣的普及,收益成為吸引和留住存款的主要手段。表現不佳的策展人面臨失去資本的風險,而提供更高回報的人則能吸引更多資金流入。從歷史來看,這種動力曾經推動過非銀行貸款機構(無論是加密貨幣行業還是其他行業)放寬標準、增加槓桿或將風險轉移至平台之外。這種轉變已經影響到大型面向消費者的平台。加密貨幣交易所 Coinbase 和 Kraken 都已經 推出 為散戶客戶提供接觸Vault類策略的產品,廣告宣傳的回報率 高達8%。

總括而言,透明度可能具有誤導性。公開的數據工具和可見的策略建立了信任——而信任吸引了資本。但資金一旦到位,策展人便會面臨交付回報的壓力,有時會透過用戶難以評估的鏈下交易來實現。

Stream Finance 後來披露了這個斷裂點,該平台曾宣傳高達 18% 的回報率,隨後報告與一家未具名的外部基金管理人相關的重大損失。這起事件引發了整個 Vault 行業的劇烈回調,總資產從接近 100 億美元的巔峰跌至約 54 億美元。

該模型的支持者表示,Stream 並不具代表性。Stream Finance 未透過 X 的私訊回應置評要求。

「Celsius、BlockFi,所有這些,甚至 Stream Finance,我有點把它們都歸類為對終端用戶披露的失敗,」Bitwise 的 Man 表示:「加密領域的人總是更關注上行空間可能有多大,而不那麼關注下行風險會是什麼。」

這種區別在目前來看可能很重要。Vault 的建立是為了應對上一波失敗,其明確目標是讓風險變得可見而非隱藏。懸而未決的問題是,透明度本身是否足以約束行為——或者,正如在之前的影子銀行案例中那樣,更清晰的結構只是讓投資者在音樂停止前更容易承受風險。

「歸根結底,這涉及擁抱透明度,同時也涉及對任何類型的產品——無論是 DeFi 還是非 DeFi——都要作出適當披露,」Man 說道。