撰文:Will 阿望

使用 USDT 收款,十秒內到賬,拒付消失——這是許多數字娛樂商戶首次接觸穩定幣收款時的真實體驗。但錢到账,只是這件事最簡單的部分。

在傳統收單體系中,發卡行、收單行和卡組織三方共同承擔了你看不見的所有事務:身份核驗、風險篩查、可疑交易報告和消費爭議處理。穩定幣消除了這套機制中的每一個中間層。在鏈上轉賬完成的那一刻,這四件事沒有一方在進行。

本文探討的正是這個空白:由誰填補、如何填補,以及填補到什麼程度才符合合規要求。對於正在搭建穩定幣收單服務的平台,以及正在評估是否接入的商戶而言,這不是監管理論問題——而是你當前業務架構中已存在的合規風險。

一、收款和收單,不是同一件事

2023 年底,一家東南亞數字娛樂商家的 Stripe 帳戶因拒付率超過閾值而被永久封停。三週內,他們接入了一家註冊於聖文森特的穩定幣收款平台,USDT 開始入賬,拒付消失。但兩年後,一次合規審計發現:這 24 個月的所有交易,沒有一筆進行過鏈上風險篩查。

錢到了。合規沒到。

這才是穩定幣收單真正要解決的問題。

穩定幣本質上是「收款」,而非「收單」——資金從 A 的錢包轉至 B 的錢包,經區塊鏈確認,僅此而已。我們借用「收單」一詞,是因為它更準確地指向了問題核心:商家所需的不僅僅是收到資金,而是一套能確保資金合法、安全且可核查的服務體系。

在傳統銀行卡體系中,這套體系由三方分擔:發卡行核驗持卡人身份,收單行承接每一筆交易並承擔風險敞口,卡組織在中間清算。商戶刷一次卡,背後是一整套責任分配機制在默默運轉——KYC 有人做,風險有人擔,拒付有人處理,報告有人提交。對商戶完全不可見,也完全不用管。

穩定幣刪除了這套機制中的所有中間層。資金已到賬,但:

- 任何一方均未完成付款人的身份核驗(KYC)

- 雙方均未對此筆交易進行風險篩查(KYT)

- 沒有任何一方向監管機構報告了可疑資金流動(STR)

- 任何一方均無法處理付款錯誤或消費爭議(Dispute)

這四項缺失,是穩定幣收款與真正意義上「收單」之間的全部差距。誰來填補、怎麼填、填到什麼程度才算合規——這是本文要討論的全部問題。

從技術上講,穩定幣收單是點對點轉賬。從商業上講,它必須完成傳統收單行所做的所有事情。穩定幣收單的價值不在鏈上,而在鏈下。

二、需求倒逼:商戶為何走到這一步

推動商戶採用穩定幣收款的,從來不是對新技術的熱情。驅動他們接入的核心需求只有三個。

需求一:消除拒付

拒付並非線上支付的附帶風險,而是其結構性特徵。所有線上交易均無實體刷卡、無簽名、無當面核驗,爭議舉證的成本與難度全由商家承擔。

數字說明問題的規模。Chargeflow 數據顯示,2025 年全球電商拒付損失將達 338 億美元,預計 2028 年升至 417 億美元。Sift Q4 2024 Digital Trust 指數拆開兩層:規模層面,Q1 2024 整體拒付金額均值同比飆升 59% 至 $374;結構層面,在線旅行和住宿的拒付率暴漲 816%,電商上漲 222%,數字商品和服務上漲 59%。數字娛樂和金融服務合計佔所有高風險商戶糾紛的 30%。

問題的根源在於信用卡體系的可逆性設計。善意欺詐——用戶消費後以「未授權交易」為由發起拒付——是數字娛樂平台的頑疾。更嚴重的是賬戶封禁:拒付率超過閾值,Stripe 或 Adyen 會直接封賬,2-4 週無法收款,現有用戶看到「支付失敗」會直接流失。

區塊鏈沒有「爭議並撤銷」機制。鏈上不可逆性從根本上切斷了這個問題。

NOWPayments 的數據印證了這一需求的規模:其處理的 iGaming 交易量同比增長 40%,在該行業的交易市場份額約 15%。2025 年,穩定幣(USDT/USDC)已佔全球加密 iGaming 交易量鏈上交易量的 50% 以上。需要說明的是,iGaming 向穩定幣遷移的動力是多元的——拒付消除是其中之一,監管套利和進入門檻低也是重要因素。但結果已經發生。市場已經遷移。

不可逆性消除了拒付,但也消除了消費者的安全網——這個問題,第三章會回來處理。

需求二:壓縮線上收單成本

線上收單的成本不是一個數字,而是一連串疊加的稅。

Stripe 對美國商家的標準費率為每筆 2.9% + $0.30,國際卡額外加收 1%,貨幣轉換再加 1%——一筆來自海外消費者的 $100 訂單,僅支付處理成本就接近 $5。Adyen 的 Interchange++ 模式對大客戶更透明,但跨境交易疊加卡組織費用後,實際綜合成本同樣輕鬆超過 4%。高風險行業還要面對更高的附加費率和滾動儲備金——Stripe 直接拒絕為大部分數字娛樂及高風險類別提供服務。

一家年處理 50 萬美元線上交易的商戶,僅支付處理費就要支出 1.5 萬至 2 萬美元,還不包括拒付損失、貨幣轉換和平台月費。

穩定幣收單的成本結構完全不同。Triple-A 等平台的綜合費率通常在 0.5%-1.5% 之間,沒有跨境附加費,沒有貨幣轉換中間層——鏈上轉賬天然不區分「國內」和「跨境」。更關鍵的變化在結算速度:傳統收單的資金入賬週期是 T+2 到 T+3,穩定幣結算可以做到 T+0 甚至實時。

根據 Triple-A 創始人 Eric Barbier 的估算,使用穩定幣進行跨境支付業務所需的營運資本,可降至傳統模式的十分之一。對初創企業而言,這不是效率的提升,而是能否生存的問題。

需求三:觸及持幣用戶與全球互聯網消費者

這是三個需求中增長最快、也最被低估的一個。

BVNK 與 YouGov 對全球 15 個國家超過 4,600 名穩定幣持有者進行了調查(註:受訪者均為過去 12 個月內持有或計劃購買加密貨幣的活躍用戶,不代表一般消費者)。三個發現值得單獨拆解:52% 的持有者曾因商家支援穩定幣而專門選擇在那裡消費——支付方式不只是工具,更是獲客渠道;持幣用戶的消費意願在所有測試類別中均高於實際消費比例,瓶頸不在意願,而在商家接入;穩定幣用戶有更強的國際支付需求,客单價與轉化率天然高於本地信用卡用戶群。

Visa 與 Allium 的鏈上數據顯示,2025 年 8 月單筆低於 250 美元的穩定幣小額轉賬總量達 58.4 億美元,創歷史新高。這是日常消費的信號,不是投機行為。

但穩定幣的收款觸及的不只是「持幣用戶」。對於銀行基礎設施薄弱的新興市場消費者而言,穩定幣是一條繞過傳統銀行體系、直接參與全球電商的通道。NOWPayments 跨 2023-2025 年的交易數據顯示,不同市場的驅動邏輯完全不同——美國是便利性,印度和尼日利亞是繞過銀行限制,俄羅斯和新興市場是傳統支付軌道失效後的替代出路。一刀切的全球支付策略,在這些市場會損失 15%-20% 的潛在轉化。

Razer Gold 接入 Triple-A 的邏輯就在於此:一個支付接口,覆蓋 130 個國家的互聯網消費者,無需為每個市場單獨對接本地支付方式。

三個需求的共同點:穩定幣在這裡解決的是真實的經營問題,而非支付體驗的微小優化。在監管框架完善之前,穩定幣收款已大規模發生。監管機構面對的真實問題,並非「要不要允許」,而是「如何在已經發生的事情上建立秩序」。

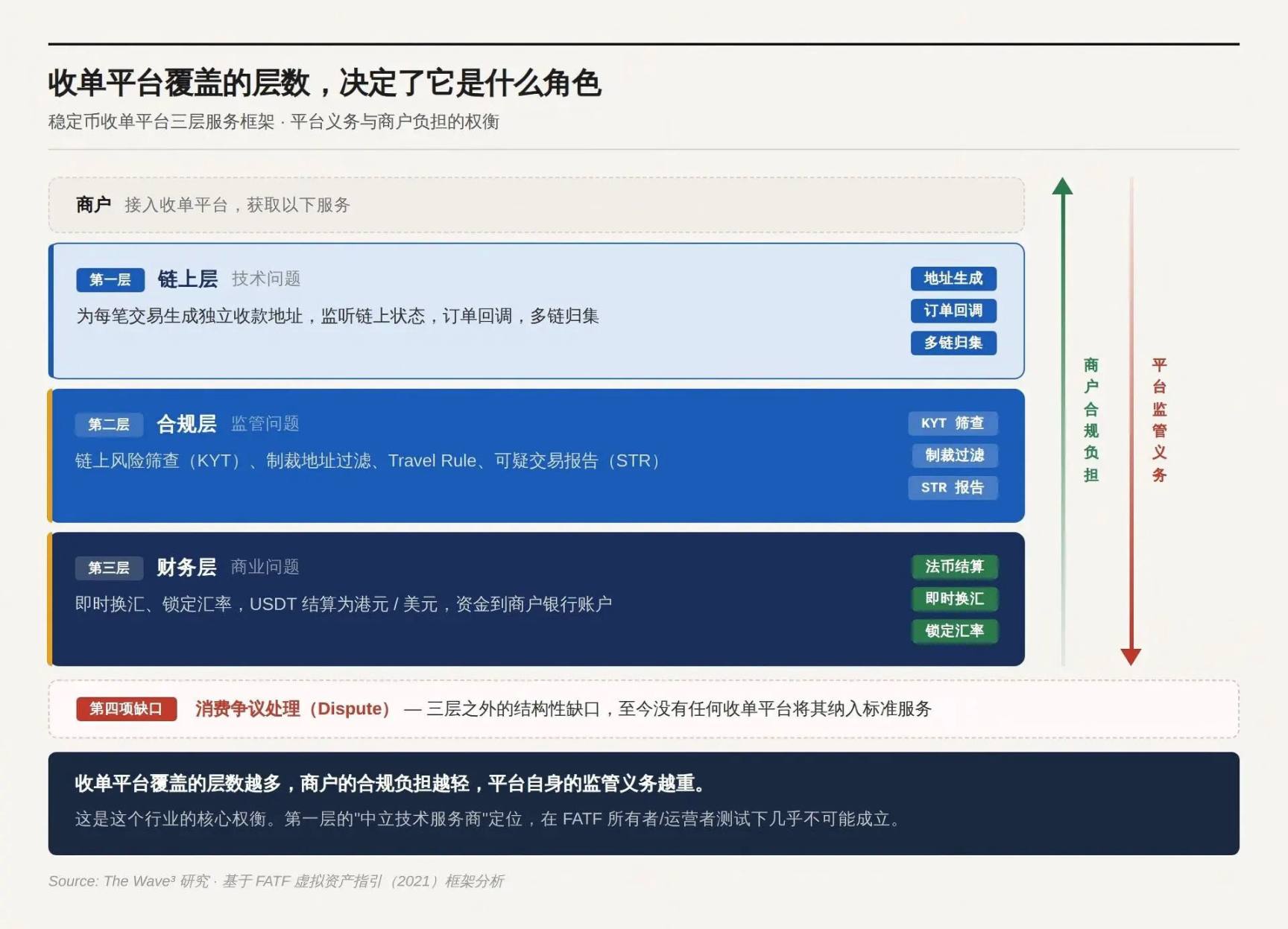

三、收單平台的三層邏輯

鏈上已確認,資金已到賬,然後呢?

訂單系統不認識鏈上地址,財務系統不記賬 USDT,資產負債表不能持有加密貨幣,監管機構要求報告可疑交易,消費者付錯了金額需要有人處理。這些問題,鏈上轉賬一個都沒有解決。

穩定幣收單平台的產品邏輯,就是將這些問題一層層接過來。接得越多,服務價值越高,監管義務越重。

第一層:鏈上層

為每一筆交易生成獨立的收款地址,監聽鏈上狀態,確認到賬,並將鏈上事件轉換為商戶系統可識別的訂單回調訊號。成熟的平台還提供多鏈歸集、智慧合約分帳,以及訂單狀態管理(超時關閉、部分付款補差)。

沒有這一層,商戶根本不知道哪筆鏈上轉賬對應哪個訂單。也正是在這一層,許多平台聲稱自己是「中立技術服務商」——只提供技術工具,不介入資金流動,因此不應被視為受監管主體。

This statement's validity depends on the determination of the next level.

第二層:合規層

每筆進來的資金都需要進行鏈上風險篩查(KYT):該錢包地址是否在制裁名單上,是否與混幣器、暗網市場或已知欺詐地址有互動記錄。超過門檻金額的交易需觸發付款人身份核驗。Travel Rule 要求在 VASP 之間傳遞付款人和收款人資訊。可疑交易需向監管機構報告(STR)。

這一層是合規義務的核心來源,也是監管機構判斷平台性質的核心測試。

FATF 於 2021 年 10 月更新的虛擬資產指引確立了兩項原則:第一,功能導向(function over form)——監管關注的是業務功能,而非技術形式,非託管、去中心化、智能合約均不構成豁免;第二,所有者/運營者測試(owner/operator test)——即使安排表面上去中心化,「創建者、所有者和運營者,或其他保持控制權或足夠影響力的人」仍可能落入 VASP 的定義,判斷因素包括:是否從服務中獲利、是否有能力設置或更改參數、是否與用戶存在持續的商業關係。

誰在對資金流動行使實質控制權——無論其是否實際經手資金——誰就是受監管主體。 擁有前端介面、收取手續費、具備可識別的運營主體——三個條件同時滿足時,「中立技術服務商」的自我定位便已無法成立。此測試的適用範圍,比大多數平台所認為的要廣泛得多。

第 3 級:財務層

用戶支付的是 USDT,商家需要的是港元或美元。有人需要即時結匯、鎖定匯率,並將法幣結算至商家的銀行賬戶。商家不希望在資產負債表上持有加密貨幣——這不僅是偏好,更是大多數企業財務合規的硬性限制。

沒有法幣結算,穩定幣收款對大多數企業來說是一種財務負擔,而不是支付工具。

第三層之外:爭議處理的結構性缺口

前三項缺失(KYC、KYT、STR)對應上面三層框架,均已有多個平台進行系統性覆蓋。唯獨第四項——消費爭議處理——沒有任何收單平台將其納入標準服務,這個缺口至今懸而未決。

在信用卡體系中,消費者對爭議交易的 chargeback 權利不是客服功能,而是法律義務(美國 Regulation E / Regulation Z,歐盟 PSD2)。穩定幣的鏈上不可逆性消除了拒付,也消除了消費者的追索通道。從商家角度看的「優勢」,在監管角度看卻是「缺失」。

市場上正出現三類補救方案:平台層的鏈下人工退款(Triple-A 模式)、智能合約 escrow 條件釋放,以及 Kleros 等鏈上仲裁協議——但三類方案均未在收單場景中規模應用。消費者保護不會因為底層技術改變而被豁免。這個問題,仍是開放的。

收單平台覆蓋的層數越多,商戶的合規負擔越輕,平台自身的監管義務越重。這是這個行業的核心權衡。

四、選擇覆蓋哪一層,就選擇了什麼角色

三層架構是一道選擇題。選擇覆蓋到哪一層,就決定了自己是什麼角色、面對什麼監管。市場上三種主流架構,對應三種不同的選擇和命運。

輕介入:監管套利的窗口期

平台僅負責第一層:生成地址、監聽入賬,資金直接到達商戶錢包。NOWPayments 是此模式的典型代表——運營主體註冊於聖文森特和格林納丁斯,對虛擬資產業務幾乎沒有實質性監管要求。合規義務的處理方式直接寫入服務協議中:FD Transfers LLC 明確聲明平台「不對商戶或終端用戶的 KYC、KYB 及 AML 合規承擔責任」,「商戶和終端用戶對其執行的交易負完全責任」。

CoinPayments(支援超過 100 種加密資產的非託管收款閘道)和 PayRam(主打自託管節點部署)走的是同一條路:平台僅提供技術工具,合規責任完全下放給商戶和用戶。

這個模式在監管空白期高效運轉,服務的正是傳統收單拒絕進入的領域。但鏈上記錄永久存在,無牌運營期間的所有歷史交易在任何時間點都可以被追溯。這意味著今天的合規決策,決定的不只是明天的風險敞口,還有過去兩年的法律暴露。

NOWPayments 模式的問題不是「現在會不會出事」,是「出事的時候窗口已經關了」。

中介入:不碰錢不等於不需要牌照

平台做第一層加第二層:在資金放行前進行 KYT 篩查和制裁過濾,但不進行換匯和法幣結算。Coinbase Commerce(現更名為 Coinbase Payments)是這個模式被誤讀最多的案例。

鏈上直達架構的邏輯非常吸引人:資金從用戶錢包直接到商戶錢包,平台全程不經手,憑什麼說我是金融服務商?Coinbase 的做法直接否定了這一邏輯。Coinbase Payments 的服務條款明確聲明不托管商戶資產——但同時保留了修改、暫停或終止服務的權利。有前端介面、收取手續費、有可識別的運營主體、有能力關閉服務——所有者/運營者測試的條件同時成立。

Coinbase 在美國持有 FinCEN MSB 註冊、多州貨幣傳輸執照和紐約 BitLicense,在歐洲則透過盧森堡實體持有 CASP 執照,覆蓋歐盟。這是業界處理中介入架構的正確方式:建立了第二層,就承認自己是受監管主體,而非試圖以「僅從事風險控制」來迴避定性。

重新進入:把合規打造成產品

平台涵蓋全部三層——收款、篩查、換匯結算,商家看到的是正常法幣入賬,全程不接觸加密貨幣。Triple-A 是此模式的成熟形態。

Triple-A 的服務條款直接體現了這一角色定位:並非技術工具商,而是完整的支付處理與結算服務商——平台執行外匯兌換,扣除手續費後向商家結算法幣淨額,商家的 KYB 審查與持續合規義務亦寫入協議。持牌地圖:新加坡 MAS 主要支付機構(MPI)牌照、法國 ACPR 支付機構牌照(透過歐盟護照機制覆蓋 27 個成員國)、FinCEN MSB 註冊、美國 17 個州的貨幣傳輸牌照、加拿大 FMSB、南非 FSCA 註冊。

Grab、Razer、Farfetch 選擇 Triple-A,並非因為手續費最低——而是因為 Triple-A 整體承擔了三個層面的問題,讓企業只需透過一個 API 即可進入原本無法觸及的市場,且自身無需接觸任何加密資產。同一賽道上,Stripe 透過收購 Bridge 支援 USDC 結算(手續費 1.5%,無額外固定費用),傳統收單巨頭 Shift4 也計劃於 2025 年底上線穩定幣結算選項。傳統支付公司的進場,本身就是市場成熟的信號。

合規本身已變成一種產品。這款產品的價值,會隨著監管趨嚴而上升。

輕介入的窗口期正在關閉,中介入的監管邊界正在收緊,重介入的門檻正在提高。NOWPayments 的增長紅利來自監管真空,Triple-A 的增長紅利來自監管收緊。同一個行業,兩種完全相反的驅動力。

五、線上商戶的選擇題

大多數商戶詢問的問題是:「我們平台接入穩定幣收單合不合規?」

這個問題沒有答案,因為它問錯了。合規不是一個二元判斷,而是兩個變量交叉的結果:

你的消費者在哪裡?你接入的平台承擔了多少合規責任?

兩個變數交叉,才能定位商戶自己還剩多少義務。

變數一:消費者在哪裡

監管義務取決於業務發生地,而非主體註冊地。一家在開曼群島註冊的收單平台,為香港用戶支付給香港商家的交易提供服務——香港監管機構對此筆交易擁有完整管轄權,不論平台註冊於何處。離岸註冊可避稅,但無法避開監管。

各主要市場對穩定幣的監管定性仍存在分歧(虛擬資產 vs. 支付工具),對應不同的牌照類型,但無論哪種定性,持牌義務同樣剛性。

Tether 至今未獲 MiCA 授權,USDT 在歐盟的合規地位存在明確的不確定性,部分歐盟交易平台已下架 USDT。服務歐盟消費者的收單平台,在穩定幣選擇上需要提前做預案。

變數二:接入的平台承擔了多少合規責任

平台承擔的合規責任越多,商戶自身剩餘的義務就越少,但支付的服務費溢價則越高。

鏈上消費者的 KYC 偏離

穩定幣收款存在一個傳統收單所沒有的結構性問題:鏈上支付天生不攜帶任何身份資訊。用戶掃碼後,USDT 從一個錢包地址轉出——這筆交易僅暴露了一串鏈上地址,沒有姓名、沒有身份證號、沒有銀行賬戶。在傳統收單中,持卡人的 KYC 由發卡行完成,收單行信任此結果。但穩定幣沒有發卡行,這個 KYC 鏈條從一開始就不存在。

這並不意味著匿名錢包可以免於合規要求。監管機構的要求是「採取與風險相匹配的措施」:KYT 是底線,制裁地址過濾是紅線,超過門檻金額觸發身份核驗,行為異常觸發深度調查。Travel Rule 要求 VASP 之間傳遞付款人和收款人資訊,但當消費者使用自託管錢包付款時,這項資訊根本不存在。

這些問題在監管文本中尚未有統一答案——但監管機構的來函不會等到答案統一後才到來。

取得牌照,僅證明監管機構允許你運營。真正的合規,是在每一筆交易中執行 KYT 篩查、在每一家商戶進駐時完成 KYB 審查、在監管機構來函時能提供完整的交易記錄。牌照與執行,任何一項缺失都是漏洞。區別只在於哪種漏洞會先被發現。

六、接下來會發生什麼

規則正在成形。但對於哪類參與者而言這是好消息、哪類是壞消息,答案各不相同。

監管明確化是入場券

2024–2025 年是穩定幣監管的分水嶺。三個全球最重要的金融監管管轄區在兩年間相繼完成了基礎立法——但立法完成,並不等於規則清晰。GENIUS Act 管的是發行端,對收單端的傳導路徑仍在各州監管機構之間博弈;MiCA 的 CASP 牌照在不同成員國審批標準存在實質差異;香港《穩定幣條例》管發行人,對收單平台的覆蓋邊界尚未有執法案例明確。Fireblocks 在 2025 年 3 月對 295 家金融機構和支付商的調查顯示,認為「監管是障礙」的比例從約 80% 降至不足 20%——但障礙變小,並不等於路已經鋪好。

合規背書正逐漸取代產品力,成為獲客的第一驅動力

Triple-A 在過去兩年大幅擴展企業客戶覆蓋,直接原因並非產品更優,而是其合規背書讓 Grab、Razer、Farfetch 等公司能夠安心接入。Stripe 上線穩定幣結算、Shift4 為旗下數十萬商戶提供穩定幣結算選項——傳統支付巨頭的入場,本身就在告訴市場:穩定幣收單已從「灰色地帶的替代方案」變成「主流支付基礎設施的一部分」。

延伸含義:為穩定幣收單平台提供合規顧問、鏈上分析工具(Chainalysis、TRM Labs)及跨司法管轄區法律服務的企業,其市場價值將隨監管強度同步上升。合規不是成本中心,而是生意本身。

成本問題的答案不是技術,是競爭格局

合規成本最終由誰承擔?平台將成本轉嫁給商戶,商戶無法接受便流失;平台自行承擔,則必須透過溢價定價來回收成本,商戶又回到「為何不使用更便宜的無牌平台」的比價邏輯。

傳統支付行業的經驗是:監管標準化之後,競爭並未消失,但競爭維度從「合規 vs. 不合規」變成了「誰能在合規框架內把成本壓得更低」。

穩定幣收單也會經歷同樣的過程——當無牌平台系統性退出,合規成本成為所有參與者的共同底線,接下來的競爭將是誰能在這條底線上將效率做到極致。Triple-A 和 BVNK 今天的規模優勢,本質上是在為那場競爭卡位。

哪一種能走完全程,不需要猜。