作者|Chuk(Paxos 前僱員)

編譯 | Odaily星球日報(@OdailyChina)

翻譯者|叮當(@XiaMiPP)

引言:人人都在發行穩定幣

穩定幣正在演變為應用層級的金融基礎設施。在《GENIUS 法案》出爐、監管框架更為清晰後,西聯匯款(Western Union)、Klarna、索尼銀行、Fiserv 等品牌,正由「整合 USDC」,轉向透過白標發行合作夥伴「推出自己的美元」。

支持這項轉變的是「穩定幣發行即服務」(發行即服務)平台的爆炸性增長。幾年前,市場上幾乎只有 Paxos 是首選;而現在,根據項目類型的不同,已經出現了 10 條以上的可行路徑,包括 Bridge、MoonPay 這類新興平台,以合規為先的 Anchorage,以及 Coinbase 這類行業巨頭。

選擇的增加,使穩定幣的發行看起來像是一項正在商品化的能力——至少在代幣基礎設施層面上確實如此。但「商品化」的程度,取決於買方是誰,以及他們需要完成的具體任務是什麼。一旦將代幣底層運作與流動性運營、監管合規立場,以及外圍配套能力(入金出金通道、資金編排、賬戶體系、卡業務)當區分清楚後,這個市場便不再像是一場價格競爭,而更像是一場分層競爭:真正難以複製的「成果」,才是定價權最容易集中的地方。

換句話說:核心發行能力正趨於一致,但在合規、贖回效率、啟動時間和捆綁服務等對營運表現要求較高的方面,供應商並不容易被簡單取代。

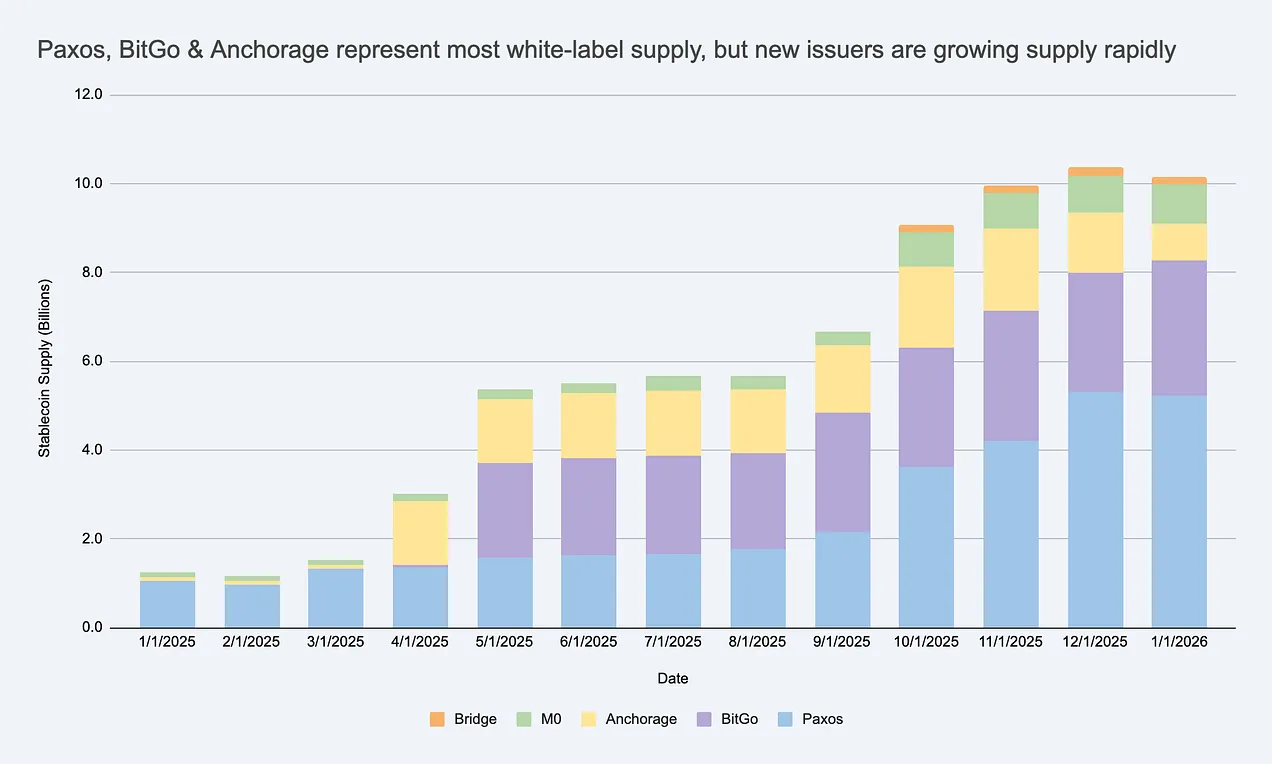

白標穩定幣供應正在快速增長,創造出一個超越 USDC/USDT 的龐大發行市場。資料來源:Artemis

如果你把發行方視作完全可互換的存在,就會忽略真正的限制在哪裡,亦會誤判利潤可能積聚的地方。

企業推出自有的穩定幣有幾個主要原因,主要包括以下幾點: 1. **降低成本**: 使用穩定幣進行交易可以減少對傳統銀行系統的依賴,從而降低跨境支付、結

這是一個合理問題。企業主要出於三方面動機:

- 經濟收益:保留更多客戶資金流及餘額所帶來的價值,並拓展周邊收入來源(資金管理、支付、信貸、卡類業務)。

- 行為控制:內置自訂規則和獎勵機制(例如忠誠度計劃),自行決定清算路徑和互操作性,以配合自身產品形態。

- 加快落實速度:穩定幣讓團隊無需重建完整的銀行體系,也能在全球推出全新的金融體驗。

值得注意的是,大多數品牌穩定幣並不需要成長到 USDC 的層次才算成功。在封閉或半開放的生態系統中,核心指標未必是市值而是ARPU(每用戶平均收入)或單位經濟模型的提升——即穩定幣功能為業務帶來了多少新增收入、留存率提升或效率改善。

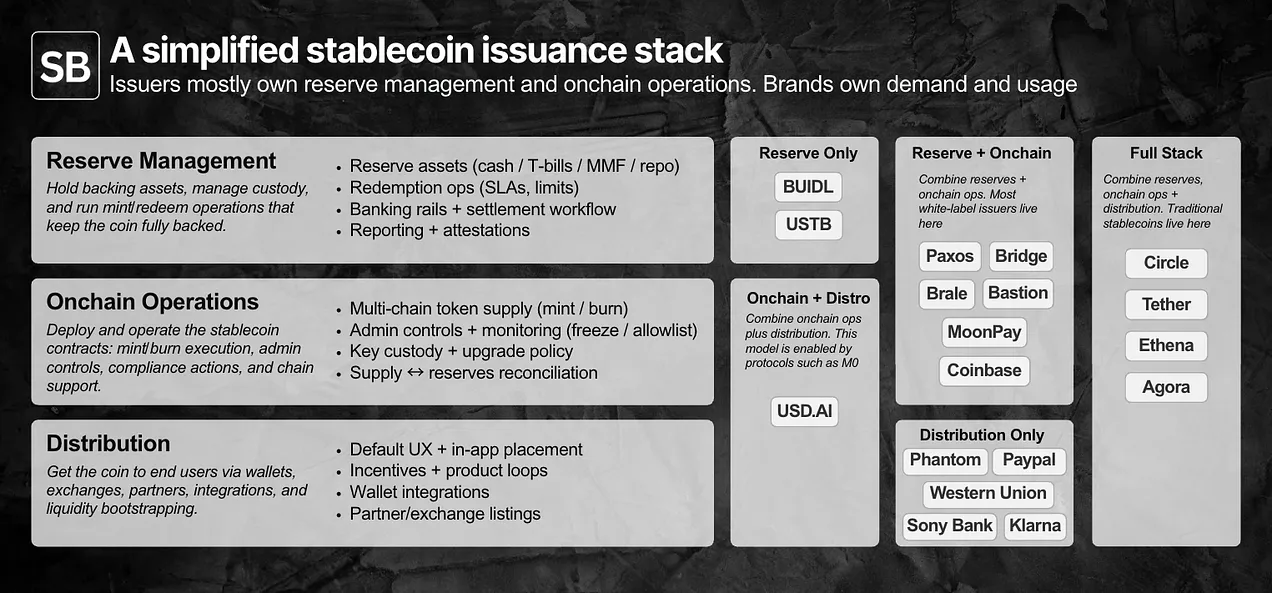

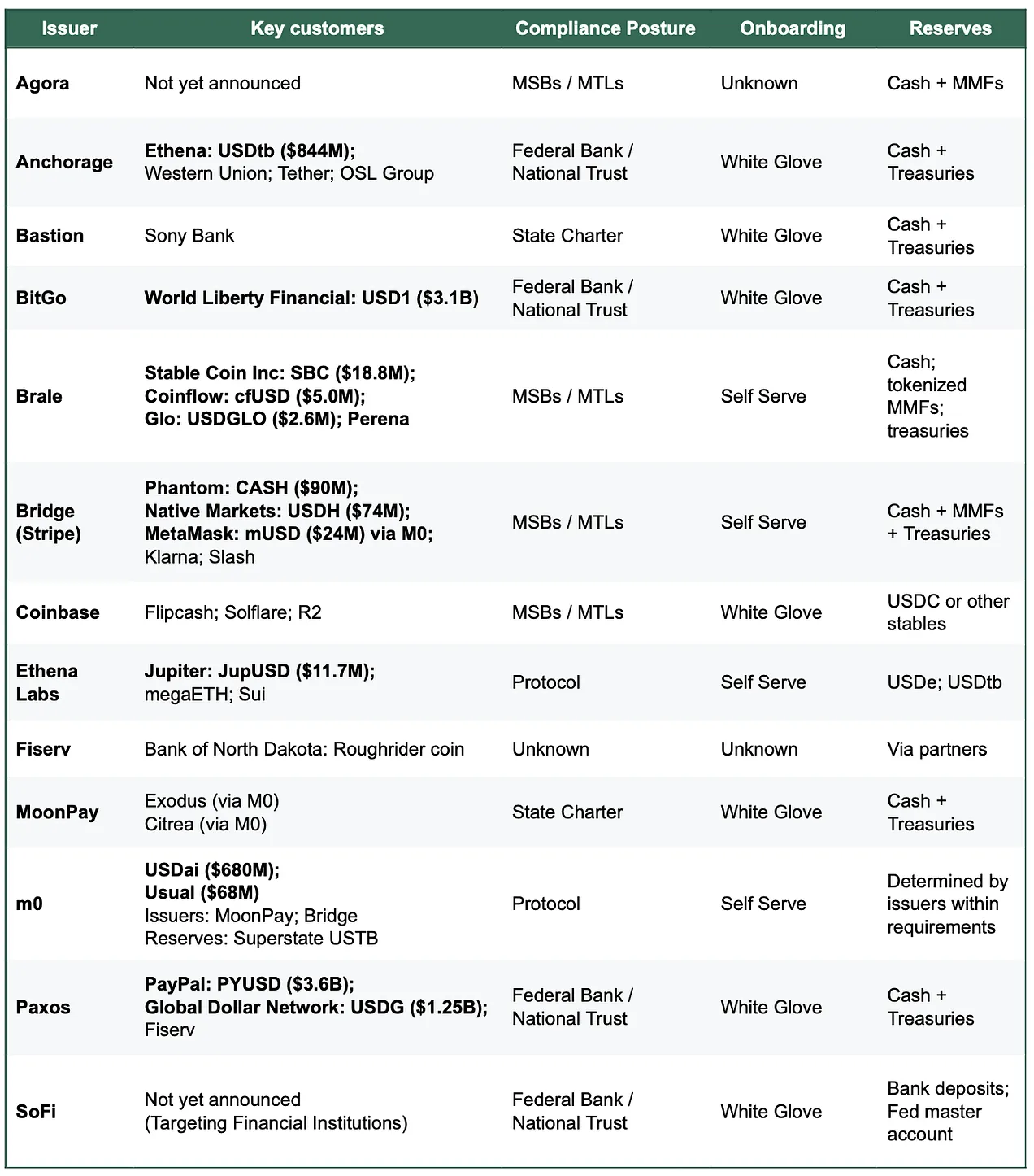

白標發行如何運作?拆解技術與運營堆疊

要判斷發行是否「商品化」,首先要明確具體分工:儲備管理、智能合約與鏈上運營,以及分發渠道。

發行方通常掌握儲備金及鏈上運營;品牌方則掌握需求及分發。真正的差異隱藏在細節之中。

白標發行模式允許品牌方推出及發行自己的穩定幣,同時將前兩層外包給「記錄發行機構」(issuer-of-record)。

在實務中,權責大致可分為兩類:

- 主要由品牌主導:分發與使用場景(分銷渠道——包括穩定幣在哪裡使用、預設用戶體驗、錢包入口,以及哪些合作夥伴或平台支援。

- 主要由發行方掌控:發行運營。智能合約層(代幣規則、管理員權限、鑄造/銷毀執行)與儲備層(資產組成、托管、贖回流程)。

從營運角度來看,這些能力現時大多已通過 API 和儀表板產品化,根據複雜程度不同,上線週期從數天至數週不等。雖然並非所有項目今天都需要美國合規發行人,但對於面向美國企業客戶的機構而言,即使在《GENIUS 法案》全面實施之前,合規能力本身已經成為產品的一部分。

分發才是最困難的環節。在封閉生態內,讓穩定幣被使用主要是產品決策;而在開放市場中,整合及流動性才是瓶頸。此時,發行方往往會介入二級流動性支持(交易所/做市商關係、激勵設計、初始流動性注入)。雖然需求仍然由品牌方掌握,但這種「市場進駐支援」正是發行方能夠顯著改變結果的地方。

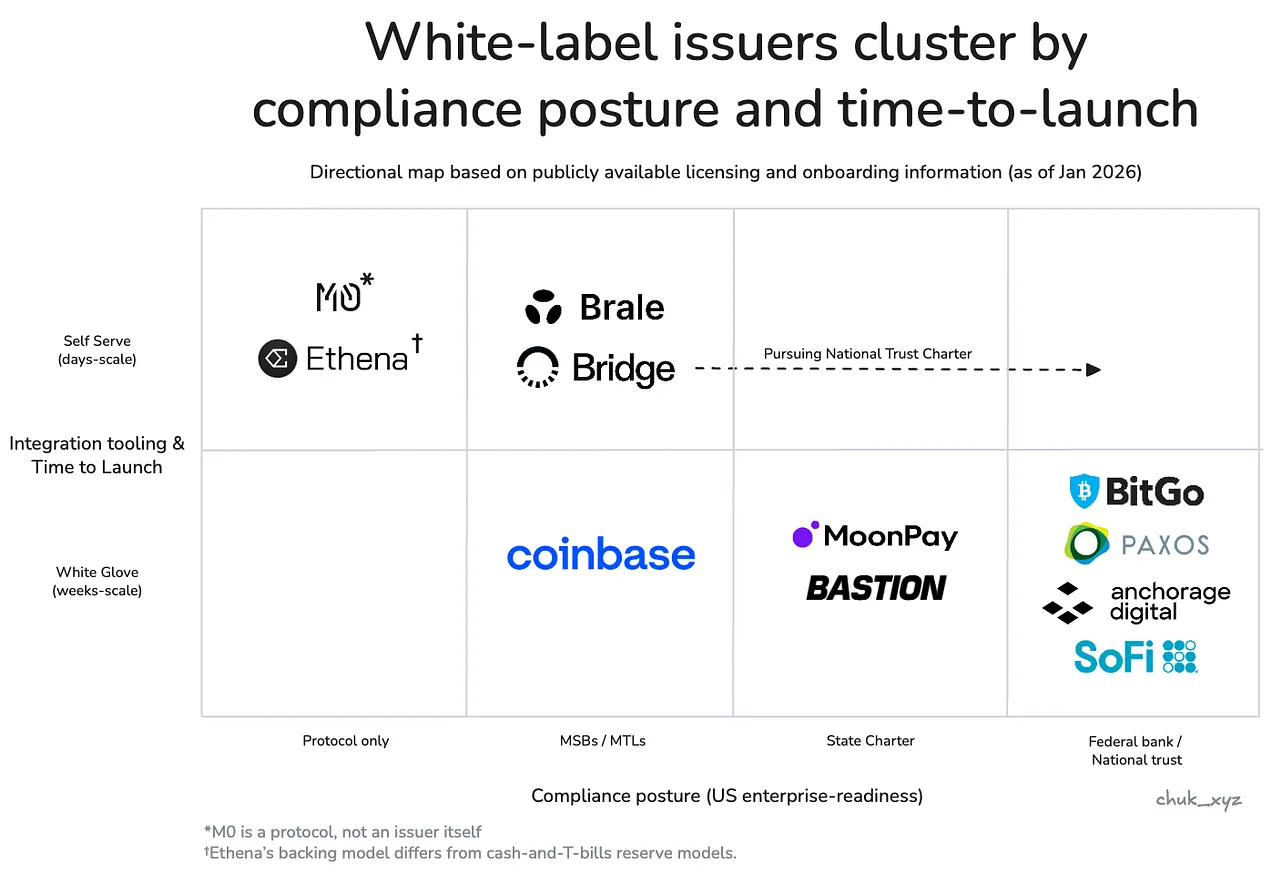

不同買家對這些職責的權重各有不同,因此發行方市場自然分裂成若干集群。

市場出現分層:是否商品化,取決於買家是誰

所謂商品化,是指某項服務足夠標準化,以致於更換供應商不會改變結果,競爭焦點轉向價格而非差異化。

如果你改變發行者會影響你所關心的結果,那麼對你來說,發行仍未商品化。

在代幣底層層面,更換發行方往往不會對結果造成太大影響,因此代幣變得越來越可互換:大多數機構都能持有類似國庫券的儲備、部署經審計的鑄造/銷毀合約、提供凍結/暫停等基本控制功能,支援主流鏈,並提供類似的 API。

但品牌方很少只購買一個「簡單的代幣部署」。他們購買的是結果而所需結果在很大程度上取決於買方類型。整體而言,市場大致分裂成幾個集群,每個集群都有一個「替代性開始失效」的關鍵點。在每個集群內部,團隊在實踐中往往只會剩下少數幾種真正可行的選擇。

企業與金融機構由採購流程主導,並以信任為核心優化目標。替代方案在合規可信性、託管標準、治理架構,以及在大規模(可能高達數億美元)情況下實現 7×24 小時贖回的可靠性方面失效。在實踐中,這是一筆「風險委員會式」的採購:發行方必須在書面資料上站得住腳,而且在生產環境中的運作必須足夠穩定、可預測,甚至「無聊」。

- 代表機構:Paxos、Anchorage、BitGo、SoFi。

金融科技公司和消費者錢包以產品為導向,重點在於交付及分發能力。其他方案在啟動時間、整合深度,以及那些讓穩定幣能在真實業務流程中使用的增值配套軌道(例如出入金通道)上失效。在實踐中,這是一種「在本輪迭代週期内交付」的採購策略:勝出的發行方,是能夠最大程度減少 KYC、出入金通道和資金流程協調工作,並最快讓整個功能(不僅僅是穩定幣本身)投入使用的那一家。

- 代表機構:Bridge、Brale(MoonPay / Coinbase 也可能屬於這一類,但公開資訊有限)。

去中心化金融(DeFi)是一種基於區塊鏈 和投資平台是鏈上原生應用,重點優化可組合性與可編程性性,包括為不同風險權衡而設計、以收益最大化為目標的結構。替代性在儲備模型設計、流動性動態,以及鏈上集成方面略有影響。在實踐中,這是一筆「設計限制式」的妥協:只要能夠提升可組合性或收益,團隊願意接受不同的儲備機制。

- 代表機構:Ethena Labs、M0 Protocol。

發行方會以企業級合規姿態與客戶接入方式形成集群:企業與金融機構位於右下角,金融科技/錢包居中,DeFi 位於左上角。

差異化正逐漸向技術堆疊的上層移動,這一點在金融科技/錢包領域尤其明顯。隨著發行本身逐漸變成一種功能,發行方開始透過配套完善的捆綁服務來競爭,以完成整體任務並協助分發。這些服務包括合規的出入金通道與虛擬賬戶、支付協調、託管以及發卡。這種做法可透過改變上市時間和營運表現來維持定價權。

在這個框架下,「是否商品化」的問題就變得清晰起來。

穩定幣的發行在代幣層面已經商品化,但在結果層面尚未商品化,因為買方的限制條件使供應商難以更換。

隨著市場的發展,服務於各個集群的發行商,可能會在滿足市場所需能力方面逐漸趨於一致,但我們尚未達到這個階段。

持久的優勢可能來自哪裡?

如果代幣底層已經成為入場門檻,而外圍的差異化正在緩慢消失,一個顯而易見的問題是:有沒有任何發行方能夠建立持久的護城河?從目前情況來看,這更像是場獲客競爭,透過轉換成本來實現用戶留存。更換發行方將牽涉到準備金與託管操作、合規流程、贖回機制以及下游系統整合,因此發行方並非「按一下便可更換」。

除了捆綁銷售服務之外,最有可能形成長期護城河的是網絡效應如果品牌穩定幣越來越需要無縫的 1:1 可兌換性與共享流動性,那麼價值可能會集中在成為預設互操作網絡的發行方或協議層。尚未確定的是,這個網絡究竟是由發行方掌控(強價值捕獲)還是演變為中立標準(更廣泛採用,但價值捕獲能力更弱)。

值得關注的趨勢是:互操作性會成為一種商品化功能,還是主要的定價權來源?

結論

- 現時,代幣發行的核心是商品化的,差異化體現在邊緣環節。 代幣部署和基礎控制正趨於一致,但在營運、流動性支持和系統整合方面,最終結果仍然存在分歧。

- 對任何買家而言,市場並不像表面上看起來那麼擁擠。實際的限制因素會迅速縮小候選名單,「可信的選擇」往往只有寥寥幾個,而不是十幾個。

- 定價權來自捆綁銷售、監管環境與流動性限制。 價值不在「發行代幣」本身,而在於環繞穩定幣運作的一整套軌道基礎設施。

- 哪些護城河能夠長期成立仍不明朗。 透過共享流動性和兌換標準來形成網絡效應是一條合理的路徑,但隨著互操作性變得成熟,價值最終會由誰來捕獲仍然不清晰。

值得關注的是:品牌穩定幣最終會收斂至少數幾個兌換網絡,還是互操作性最終演變為中立標準。無論結果如何,結論都一樣:代幣只是基礎,商業模式才是核心。