作者:Gino Matos

編輯整理:Luffy,Foresight News

自 2024 年 1 月以來,比較加密貨幣和股票的表現顯示,所謂的“新山寨幣交易”本質上只是股票交易的替代品。

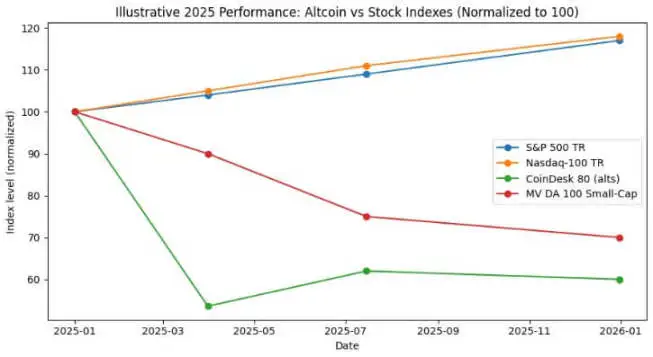

2024 年,標普 500 指數的回報率達到約 25%,2025 年則達到 17.5%,兩年累積增長約 47%。同期,納斯達克 100 指數分別上漲 25.9% 和 18.1%,累積增長接近 49%。

而 CoinDesk 80 指數(追蹤市值排名前 20 名以外的 80 種加密資產)在 2025 年第一季度便暴跌 46.4%,截至 7 月中旬,其年初至今下跌約 38%。

到 2025 年底,MarketVector Digital Assets 100 小型股指數將跌至自 2020 年 11 月以來的最低水平,導致加密貨幣總市值損失超過 1 萬億美元。

這種趨勢分化絕不是統計錯誤。整體山寨幣組合不僅回報率為負,其波動性甚至與股票相當甚至更高;相比之下,美國股票市場指數則在可控的回撤情況下實現了兩位數增長。

對於比特幣投資者來說,核心問題是:分配小型代幣是否真的能產生風險調整後的回報?或者,這種分配是否僅僅是維持與股票類似的相關性,同時承受負的夏普比率風險敞口?(註:夏普比率是衡量投資組合風險調整後回報的核心指標,計算公式為:年化投資組合回報 - 年化無風險回報 / 年化投資組合波動性。)

選擇可靠的山寨幣指數

為了進行分析,CryptoSlate 追蹤了三個山寨幣指數。

其中之一是 CoinDesk 80 指數,於 2025 年 1 月推出。該指數涵蓋 CoinDesk 20 指數以外的 80 種資產,提供了比比特幣、以太坊等主流代幣更多元化的投資組合。

其次是 MarketVector Digital Assets 100 小型股指數,從包含 100 種資產的籃子中挑選市值最小的 50 種代幣,可被視為衡量市場“垃圾資產”的晴雨表。

第三個是 Kaiko 推出的小型股指數。這是一項研究產品,而非可交易基準,用於從量化研究的角度分析小型股資產群。

這三種視角從不同維度描繪了市場全貌:整體山寨幣組合、高貝塔值的小型代幣,以及量化研究。然而,它們得出的結論具有高度一致性。

相比之下,股票市場基準的表現則完全不同。

2024 年,美國主要股市指數上漲約 25%,2025 年的漲幅也達到兩位數,期間回撤相對有限。標普 500 的年度回撤最大值僅為中到高的個位數,而納斯達克 100 在整個過程中保持強勁的上升趨勢。

這兩個主要股票指數均實現了複合年增長,且未出現顯著的利潤回撤。

然而,整體山寨幣指數的表現卻呈現完全不同的趨勢。根據 CoinDesk Indexes 的報告,CoinDesk 80 指數在第一季度暴跌 46.4%,而追蹤更廣泛市場的 CoinDesk 20 指數同期下跌 23.2%。

截至 2025 年 7 月中旬,CoinDesk 80 指數年初至今已下跌 38%,而追蹤比特幣、以太坊及其他三種主要加密貨幣的 CoinDesk 5 指數同期上漲 12% 至 13%。

在接受 ETF.com 的採訪時,CoinDesk 指數的 Andrew Baehr 把這種現象形容為“完全相同的相關性,卻有著截然不同的盈虧結果”。

CoinDesk 5 指數與 CoinDesk 80 指數的相關性高達 0.9,這意味著兩者走勢一致。然而,前者實現了小幅兩位數的增長,而後者卻暴跌近 40%。

事實證明,持有小型山寨幣的多樣化效益微乎其微,而其表現成本卻極高。

小型股資產的表現甚至更糟。根據 Bloomberg 的數據,截至 2025 年 11 月,MarketVector Digital Assets 100 小型股指數跌至自 2020 年 11 月以來的最低水平。

過去五年,小型股指數回報約為 -8%,而相應的大型股指數則飆升約 380%。機構資金顯然更青睞大型股資產,並回避尾部風險。

回顧 2024 年山寨幣的表現,Kaiko 小型股指數全年下跌超過 30%,中型代幣也難以跟上比特幣的漲幅。

市場贏家高度集中於少數頂級加密貨幣,例如 SOL 和 Ripple。儘管 2024 年山寨幣的總交易量反彈至 2021 年的高點,但 64% 的交易量集中在前十名山寨幣。

加密貨幣市場的流動性並未消失,而是向更高價值資產轉移。

夏普比率與回撤

在比較風險調整後的回報時,差距進一步擴大。CoinDesk 80 指數及各種小型股山寨幣指數不僅回報率深處負值,且其波動性與股票相當甚至更高。

CoinDesk 80 指數在單季度內暴跌 46.4%;MarketVector 小型股指數在 11 月經歷一輪下跌後,跌至疫情以來的最低水平。

整體山寨幣指數經歷了多次指數性的腰斬:Kaiko 小型股指數於 2024 年下跌超過 30%,CoinDesk 80 指數於 2025 年第一季度暴跌 46%,小型股指數於 2025 年底回落至 2020 年低點。

對比之下,標普 500 和納斯達克 100 指數在兩年間的累積回報分別達到 25% 和 17%,年度回撤最大值僅為中到高個位數。雖然美國股市波動性存在,但仍然基本可控;反觀加密貨幣指數,則表現出高度毀滅性的波動性。

即便將山寨幣的高波動性視為結構性特徵,其在 2024-2025 年的單位風險回報仍遠低於持有美國股市指數。

在此期間,整體山寨幣指數呈現負夏普比率;而標普 500 和納斯達克指數即使未調整波動性,也顯示出強勁的夏普比率。經過波動性調整後,雙方差距進一步拉大。

比特幣投資者與加密貨幣流動性

從上述數據得出的第一個結論是流動性集中化及向高價值資產遷移的趨勢。根據 Bloomberg 和 Whalebook 對 MarketVector 小型股指數的報告,自 2024 年初以來,小型股山寨幣表現持續不佳,機構資金流入比特幣和以太坊 ETF。

根據 Kaiko 的觀察,儘管山寨幣的總交易量已反彈至 2021 年水準,資金仍然集中於前十名山寨幣。市場趨勢顯而易見:流動性並未完全退出加密貨幣市場,而是轉向高價值資產。

過去的山寨幣牛市本質上只是一種基差交易策略,並非結構性資產的超額表現。2024 年 12 月,CryptoRank 山寨幣牛市指數曾一度飆升至 88 點,並在 2025 年 4 月暴跌至 16 點,完全抹去漲幅。

2024 年的山寨幣牛市最終演變成典型的泡沫破裂;到 2025 年中,整體山寨幣組合幾乎回吐了所有漲幅,而標普 500 和納斯達克指數繼續以複合速度增長。

對於考慮在比特幣和以太坊之外進行資產多元化配置的財務顧問和資產配置者,CoinDesk 的數據提供了一個清晰的案例研究。

截至 2025 年 7 月中旬,追蹤更廣泛市場的 CoinDesk 5 指數今年實現了小幅兩位數增長,而多元化的山寨幣指數 CoinDesk 80 跌幅接近 40%,兩者相關性為 0.9。

將資金分配給小型山寨幣的投資者並未實現實質性的多元化回報,反而遭受了超過比特幣、以太坊和美國股票的回報損失和回撤風險,同時仍承擔著相同的宏觀經濟驅動因素風險。

目前,資本將大多數山寨幣視為戰術交易目標,而非戰略資產配置。從 2024 年到 2025 年,比特幣和以太坊現貨 ETF 預計將提供顯著更好的風險調整後回報,而美國股市也將表現強勁。

山寨幣市場的流動性越來越集中於少數“機構級幣種”,如 SOL、Ripple 以及其他具有獨立積極因素或明確監管前景的代幣。指數層面的資產多樣性正被市場擠壓。

2025 年,標普 500 和納斯達克 100 指數分別上漲約 17%,而 CoinDesk 80 加密指數下跌 40%,小型股加密貨幣下跌 30%。

這對下一個市場週期的流動性意味著什麼?

2024 年至 2025 年的市場表現測試了山寨幣是否能在宏觀經濟風險偏好上升的環境中實現多元化價值或跑贏市場。在此期間,美國股市連續兩年實現兩位數增長,且回撤可控。

比特幣和以太坊通過現貨 ETF 獲得機構認可,並受益於更寬鬆的監管環境。

相比之下,整體山寨幣指數不僅回報率為負且回撤更大,還與主要加密貨幣和股票保持高度相關,但未能為投資者承擔的額外風險提供相應補償。

機構資金始終追求業績。MarketVector 小型股指數的五年回報為 -8%,而相應的大型股指數則上漲 380%。這一差距反映了資本正在不斷向具有明確監管、衍生品市場流動性充足且託管基礎設施完善的資產遷移。

CoinDesk 80 指數在第一季度暴跌 46%,截至 7 月中旬錄得 38% 的年初至今跌幅,表明資金向高價值資產遷移的趨勢不僅未逆轉,反而正在加速。

對於正在評估是否應該分配資金給小型加密代幣的比特幣和以太坊投資者,2024 年至 2025 年的數據提供了清晰的答案:整體山寨幣組合的絕對回報不及美國股票,風險調整後回報低於比特幣和以太坊;儘管與大型加密貨幣代幣的相關性高達 0.9,但未能提供任何多元化價值。

作者: Gino Matos

整理: Luffy, Foresight News

自2024年1月起,對比加密貨幣與股票的表現顯示,所謂的新“山寨幣交易”本質上只是股票交易的替代品。

2024年,標普500指數回報約為25%,而2025年則達到17.5%,兩年間累計增長約47%。同期,納斯達克100指數分別上漲25.9%和18.1%,累計增幅接近49%。

追踪市值排名前20以外的80種加密資產的CoinDesk 80指數,在2025年第一季度暴跌46.4%,截至7月中旬,年初至今下跌約38%。

到2025年底,MarketVector Digital Assets 100小型股指數將跌至自2020年11月以來的最低水平,導致加密貨幣總市值損失超過1萬億美元。

這種趨勢分歧絕非統計誤差。整體山寨幣組合不僅回報為負,其波動性甚至與股票相當或更高;相比之下,美國股市指數實現了可控回撤下的雙位數增長。

對於比特幣投資者而言,核心問題是:配置小市值代幣是否能實現風險調整後的回報?或者,這種配置是否僅僅是維持了與股票類似的相關性,同時承受負的夏普比率風險暴露?(註:夏普比率是衡量投資組合風險調整後回報的核心指標,計算公式為:年化投資組合回報 - 年化無風險利率 / 年化投資組合波動率。)

選擇一個可靠的山寨幣指數

為了分析目的,CryptoSlate追踪了三個山寨幣指數。

CoinDesk 80 指數於 2025 年 1 月推出,該指數涵蓋 80 種資產,除了 CoinDesk 20 指數之外,提供了比特幣、以太坊和其他主流代幣之外的多元化投資組合。

其次是 MarketVector 數字資產 100 小型股指數,該指數從 100 項資產籃子中挑選市值最小的 50 種代幣,被認為是衡量市場「垃圾資產」的晴雨表。

第三是由 Kaiko 推出的小型股指數。這是一種研究產品,而非可交易的基準,提供了解析小型股資產組的清晰賣方定量視角。

這三種視角從不同維度描繪了市場格局:整體山寨幣組合、高貝塔小型股代幣和定量研究。然而,它們都指向高度一致的結論。

相比之下,股票市場的基準表現則呈現完全不同的圖景。

2024 年,美國主要股票市場指數上漲約 25%,2025 年漲幅也達到兩位數,期間回撤相對有限。標普 500 指數的年度最大回撤僅為中至高個位數,而納斯達克 100 指數則在整個期間保持強勁的上升趨勢。

兩大主要股票指數均實現了年複合增長,且未出現顯著的利潤回撤。

然而,整體山寨幣指數卻呈現完全不同的趨勢。CoinDesk 指數的報告顯示,CoinDesk 80 指數僅在第一季度便暴跌了 46.4%,而追蹤更廣泛市場的 CoinDesk 20 指數同期下降了 23.2%。

截至 2025 年 7 月中旬,CoinDesk 80 指數年初至今下跌了 38%,而追蹤比特幣、以太坊及其他三種主要加密貨幣的 CoinDesk 5 指數同期上漲了 12% 至 13%。

在接受 ETF.com 訪問時,CoinDesk 指數的 Andrew Baehr 將這種現象描述為「完全一致的相關性,但收益和虧損結果卻截然不同。」

CoinDesk 5 指數與 CoinDesk 80 指數之間的相關性高達 0.9,這意味著兩者的走勢趨於一致。然而,前者實現了小幅的雙位數增長,而後者卻暴跌近 40%。

事實證明,持有小型股代幣的多元化收益微乎其微,而其表現成本極高。

小型股資產的表現更為糟糕。根據彭博社的數據,截至 2025 年 11 月,MarketVector Digital Assets 100 Small Cap Index 已跌至自 2020 年 11 月以來的最低水平。

在過去五年中,小型股指數回報率約為 -8%,而相應的大型股指數卻暴漲約 380%。機構資金明顯偏好大型股資產並規避尾部風險。

回顧 2024 年代幣的表現,Kaiko 小型股指數全年下跌超過 30%,而中型股代幣也難以追趕比特幣的增長。

市場贏家高度集中於少數頂級加密貨幣,例如 SOL 和 Ripple。雖然 2024 年代幣的總交易量回升至 2021 年的高點,但其中 64% 的交易量集中於前十名代幣。

加密貨幣市場的流動性並未消失,而是轉向了高價值資產。

夏普比率和最大回撤

在比較風險調整後的回報時,差距進一步拉大。CoinDesk 80 指數及各類小型股代幣指數不僅回報率深陷負值區間,其波動性也與股票相比不相上下,甚至更高。

CoinDesk 80 指數在單季度暴跌 46.4%;MarketVector 小型股指數在 11 月的又一輪下跌後,跌至疫情以來的最低水平。

整體代幣指數經歷了數次指數級的腰斬:2024 年 Kaiko 小型股指數下跌超過 30%,2025 年第一季度 CoinDesk 80 指數暴跌 46%,小型股指數於 2025 年底回落至 2020 年低點。

與之相反,標普500指數和納斯達克100指數在兩年間分別取得了累計25%和17%的回報,而最大回撤僅為中至高的個位數。儘管美國股市經歷了一定的波動,但總體上保持了可控性;相比之下,加密貨幣指數則表現出高度破壞性的波動。

即使將山寨幣的高波動性視為一種結構性特徵,其在2024至2025年的單位風險回報依然遠低於持有美國股市指數的回報。

在2024至2025年間,整體山寨幣指數的夏普比率為負值;而標普500指數和納斯達克指數即使在不調整波動性的情況下已表現出強勁的夏普比率。在進行波動性調整後,兩者之間的差距進一步拉大。

比特幣投資者與加密貨幣流動性

上述數據的首要結論是流動性向高價值資產集中並遷移的趨勢。根據彭博和Whalebook對MarketVector小型股指數的報告,自2024年初以來,小型股山寨幣表現持續不佳,機構資金流入比特幣和以太坊ETF。

根據Kaiko的觀察,儘管山寨幣的總交易量已回升至2021年的水平,但資金集中於排名前十的山寨幣。市場趨勢十分明顯:流動性並未完全退出加密貨幣市場,而是轉向高價值資產。

過往的山寨幣牛市本質上僅是一種基差交易策略,而非資產的結構性優勢表現。在2024年12月,CryptoRank山寨幣牛市指數曾飆升至88分,隨後在2025年4月猛跌至16分,徹底抹去所有漲幅。

2024年的山寨幣牛市最終演變為典型的泡沫破裂;至2025年年中,整體山寨幣投資組合幾乎回吐了所有漲幅,而標普500指數和納斯達克指數繼續以複合增長率增長。

對於考慮將投資組合多元化至比特幣和以太坊之外的財務顧問和資產分配者而言,CoinDesk的數據提供了一個清晰的案例研究。

至2025年7月中旬,追蹤更廣泛市場的CoinDesk 5指數今年實現了小幅的雙位數增長,而多元化替代幣指數CoinDesk 80則暴跌近40%,兩者之間的相關性達到0.9。

將資金分配到小型市值替代幣的投資者並未實現顯著的多元化回報。相反,他們遭受的回報和回撤風險遠超比特幣、以太坊和美國股票,同時仍然受到相同宏觀經濟驅動因素的影響。

目前,資金將大多數替代幣視為戰術交易目標,而非戰略性資產配置。從2024年至2025年,比特幣和以太坊現貨ETF有望提供顯著更好的風險調整回報,美國股票也將表現強勁。

替代幣市場的流動性正在日益集中於少數“機構級代幣”,如SOL、Ripple以及其他具備獨立正面因素或明確監管前景的代幣。在指數層面,資產的多元化正受到市場的擠壓。

2025年,標普500指數和納斯達克100指數上漲約17%,而CoinDesk 80加密指數下跌了40%,小型市值加密貨幣下跌了30%。

這對下一個市場周期的流動性意味著什麼?

2024年至2025年的市場表現檢驗了替代幣是否能在宏觀經濟風險偏好上升的環境中實現多元化價值或跑贏市場。在此期間,美國股票連續兩年實現了雙位數增長,回撤可控。

比特幣和以太坊透過現貨ETF獲得了機構認可,並受益於更寬鬆的監管環境。

相比之下,整體替代幣指數不僅回報為負且回撤更大,還與主要加密代幣和股票保持高度相關性,但卻未能為投資者承擔的額外風險提供相應的補償。

機構資金一直以來都追求表現。MarketVector小型股指數五年回報率為-8%,而相應的大型股指數則上漲了380%。這種差距反映出資本不斷向具有明確監管、衍生品市場流動性充足以及託管基礎設施完善的資產遷移。

CoinDesk 80指數在第一季度暴跌46%,截至7月中旬錄得38%的年初至今跌幅,表明資本遷移至高價值資產的趨勢非但沒有逆轉,反而在加速。

對於正在評估是否配置小型加密貨幣代幣的比特幣和以太坊投資者而言,2024年至2025年的數據提供了一個明確的答案:整體山寨幣組合的絕對回報率不如美國股票,而風險調整後的回報率也低於比特幣和以太坊;儘管與大型加密貨幣代幣的相關性高達0.9,但未能提供任何分散投資的價值。