銀月

原文作者:@abcampbell,前Bridgewater員工

原文翻譯:SpecialistXBT,BlockBeats

編者按:本文剖析了不可逆的工業需求、剛性的供應瓶頸,以及戰略性的資本流動,如何成為推動銀價急升的原動力,並冷靜指出美元反彈、技術替代等潛在風險,為投資者提供觀察市場真實強弱的「風向標」。

以下為原文內容:

距離我們上次探討白銀,已經過了一個月。

一個月前,白銀價格年度升幅為 45%。

還記得我說過局勢即將變得「可怕」嗎?

在過去一年,白銀交易經歷了從無人問津,到備受關注的牛市,再到足以改變歷史進程的劇變。我們多年前指出的那些驅動因素——太陽能帶來的剛性需求、礦業動態導致的剛性供應、凡勃倫式的投機資金流動、投資者為分散美元風險的戰略購買、銀行體系令人擔憂的新興市場資本外逃,以及戰略性囤積行為——如今已全部顯現,並全力推動。

然而,這輪升勢不像是一場狂歡,更像是一個末日時鐘在滴答作響。這並不是針對白銀本身,而是針對美元及其所支撐的全球秩序。這是一個訊號,預示著我們子孫所生活的世界,將與我們父輩的世界截然不同。

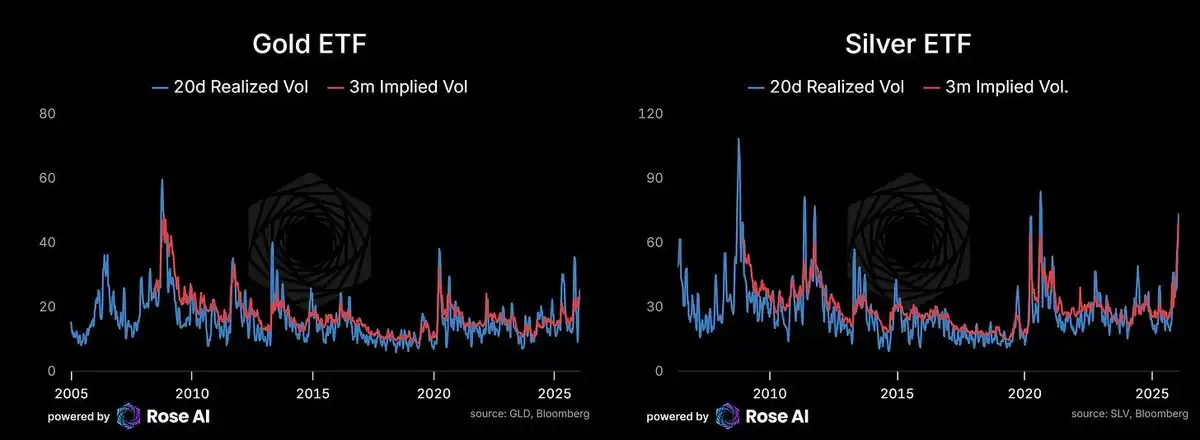

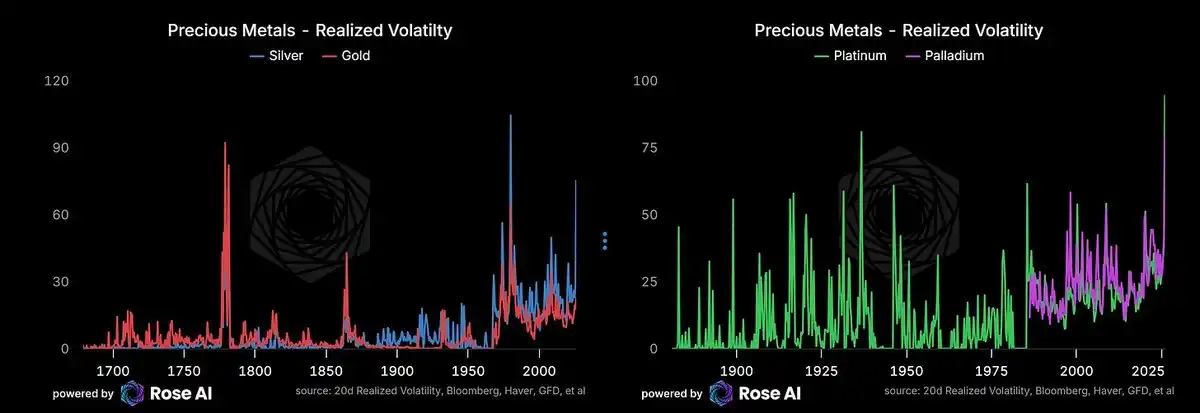

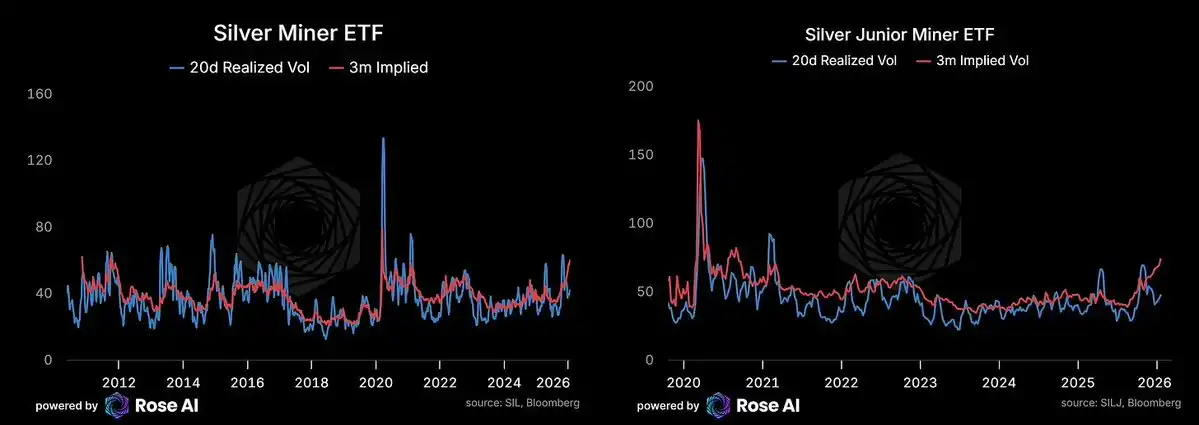

期權市場正在為未來數個月每日波動率超過4%定價,並預期在可預見的未來將維持3%的波動。這一點已由實現波動率所證實。在有記錄的歷史中,銀價波動率更高的時期只有兩次:一次是1981年亨特兄弟操控股市逼空的時期,另一次是美國獨立戰爭時期(當時的波動源於本地貨幣對英鎊的崩潰,而非金屬本身價格的變動)。

黃金波動率亦已上升,這與更廣泛的貨幣貶值交易、資金從新興市場貨幣中多元化撤出,以及各國在儲備組合中尋求國債替代品的趨勢一致。

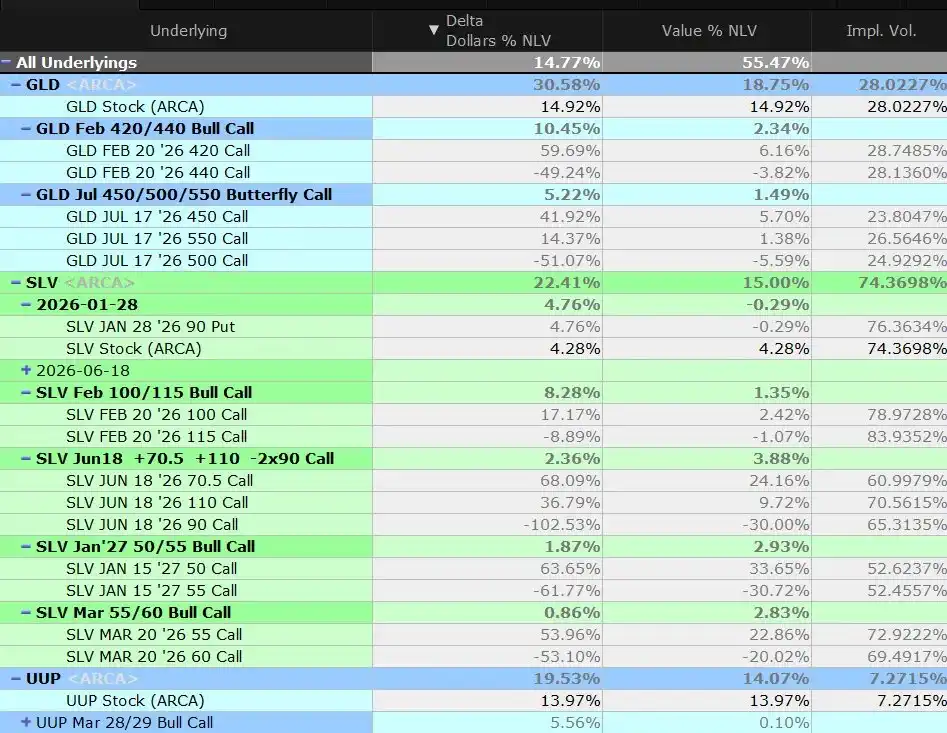

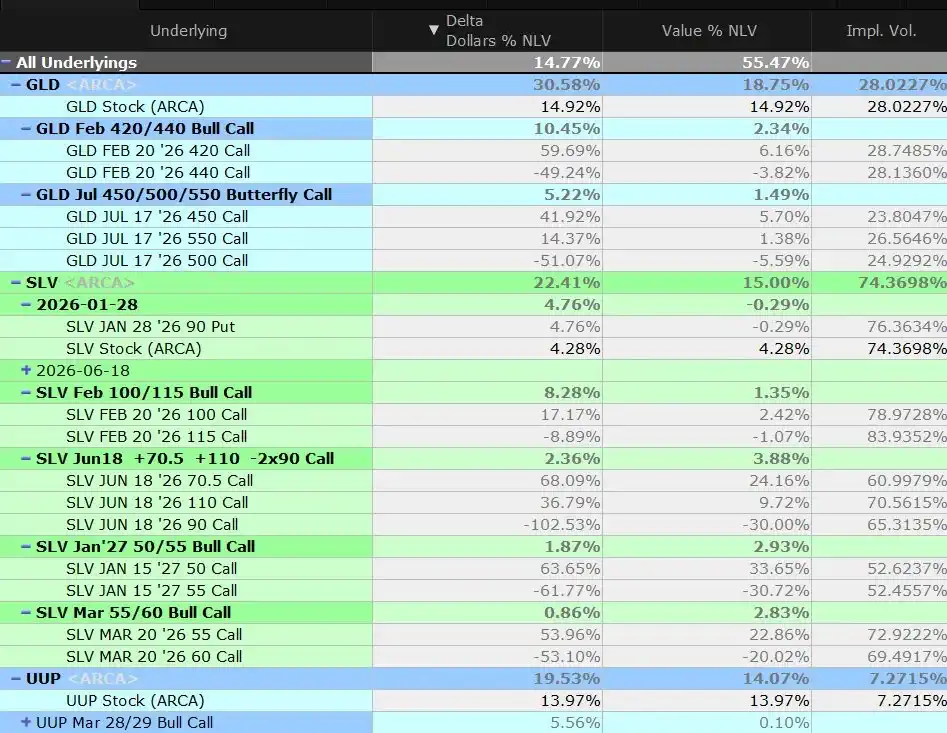

總結:我們已重新配置黃金,並在上周現貨價格突破中間行權價時,平倉了略多於一半的蝶式套利頭寸,目前仍持有倉位。

同時,我們維持對美國股票、美國債券/信貸的空倉,以及一小部分美元多倉,以對沖金屬倉位中隱含的部分美元空倉風險。

推動力在哪裡

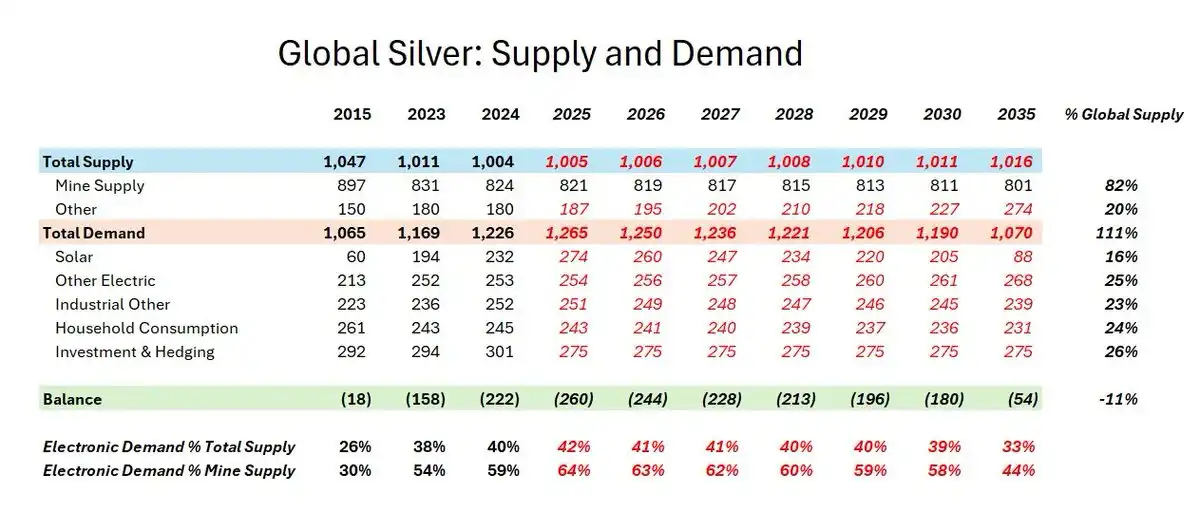

在太陽能/AI 需求導致結構性供應短缺的市場中,中國資本外流仍然是核心的短期驅動力。

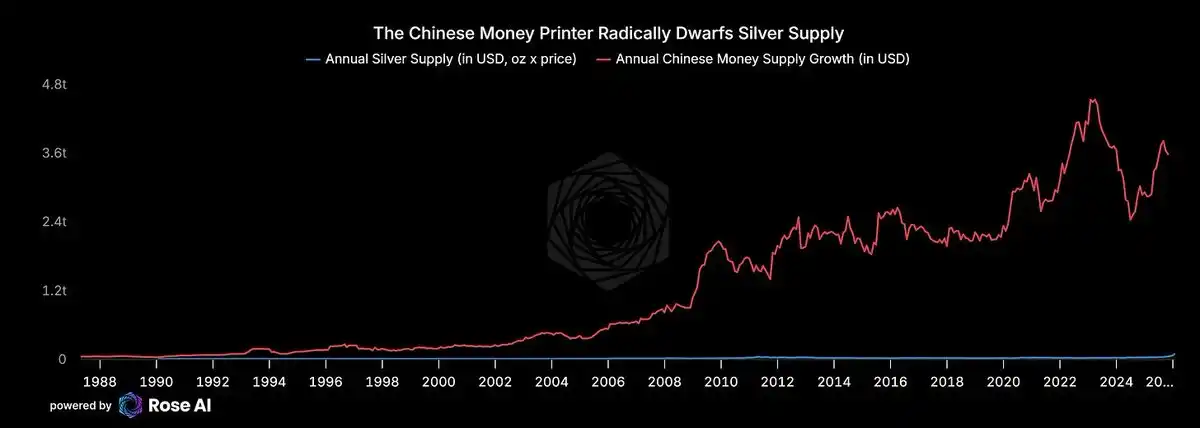

回顧我們為何進入這個交易——尋找因中國資金外流而升值的資產。包括回收在內,全球每年的白銀供應僅約 10 億盎司。以 100 美元/盎司計算,這是一個價值數百億美元的市場。而中國的「印鈔機」每年新增約 3 萬億美元的銀行存款。既然房地產不再是安全儲蓄方式的秘密已被揭穿,儲蓄行為的微小轉變已足以顛覆白銀市場。

這正是你現在所見。

如果你是一個富裕的中國家庭,你會想把更多錢存入一個隱含數萬億損失的殭屍銀行體系嗎?還是願意在高價位買入實物銀,並承受30%回調的風險?當你另一個選擇是存入技術上已資不抵債的銀行時,答案顯而易見。

中國房地產債券再度被拋售。我們「中國最差銀行」股票組合中的股份亦轉跌。

印度和中東的資金亦在湧入。如果你是一位印度寡頭,你會想持有這樣一種貨幣的財富嗎?這種貨幣自2020年以來對美元貶值超過20%。

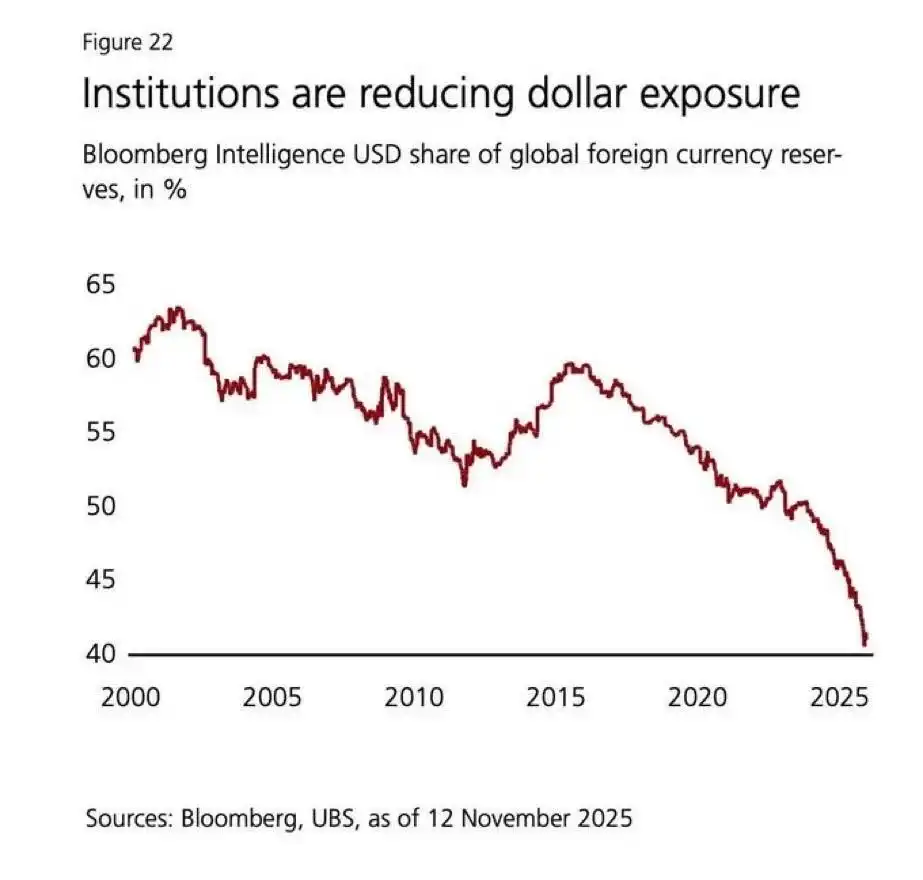

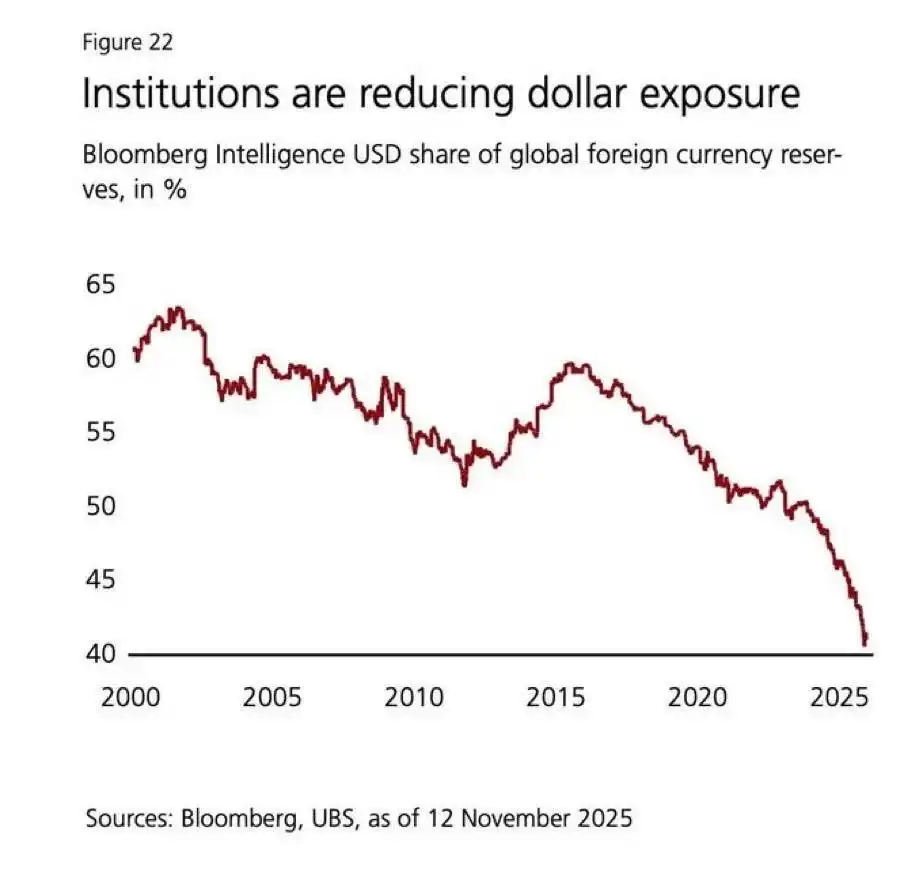

歐洲機構終於醒覺。如果你是一家將 40% 資產配置於美國債券和股票(其中許多流動性差且估值過高——例如私人股權、風險投資、私人信貸)的歐洲養老金基金,你已經多年低配金屬。現在,你既有政治上多樣化的需求,你的投資者也在質問你為何錯過了這波行情。

官方購入似乎難以避免。亞洲的需求似乎無窮無盡。去年底壓制零售需求的再平衡交易已成過去。ETF資金流入強勁,但仍然低於歷史高點。

此刻,問題似乎已不再是政府是否會建立白銀戰略儲備,而是何時開始。

為何我們仍持多頭

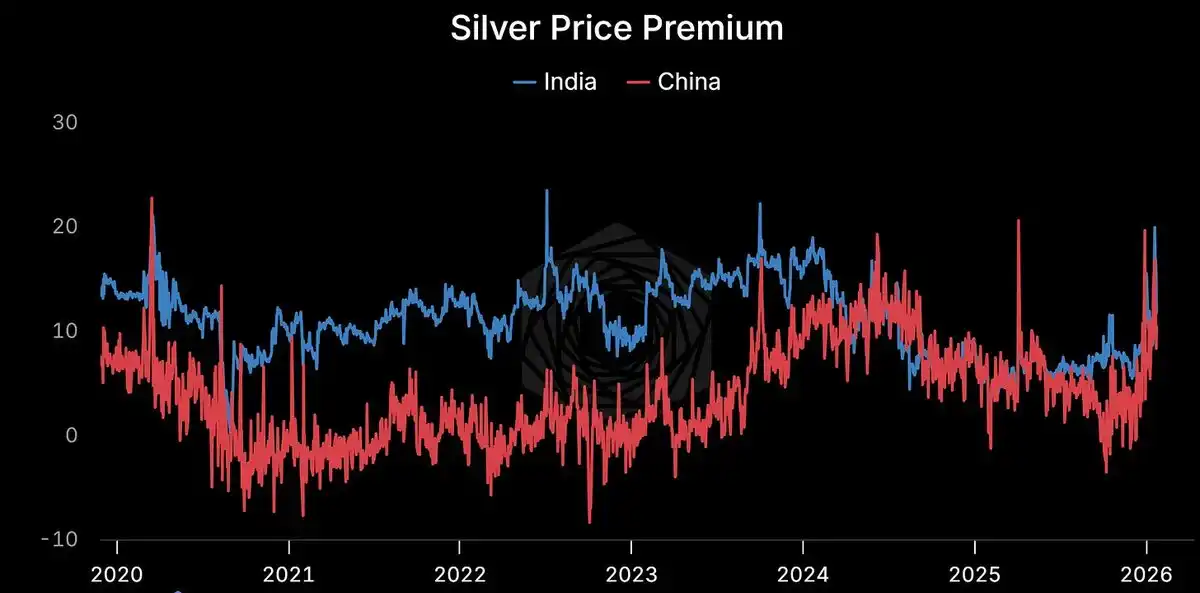

溢價持續存在。

上海:114 美元/盎司。COMEX:103 美元/盎司。溢價超過 10%。持續存在。結構性。

當實物價格與紙面價格出現如此大的差異,必定有一方是錯誤的。歷史告訴我們,錯誤的一方通常是紙面價格。

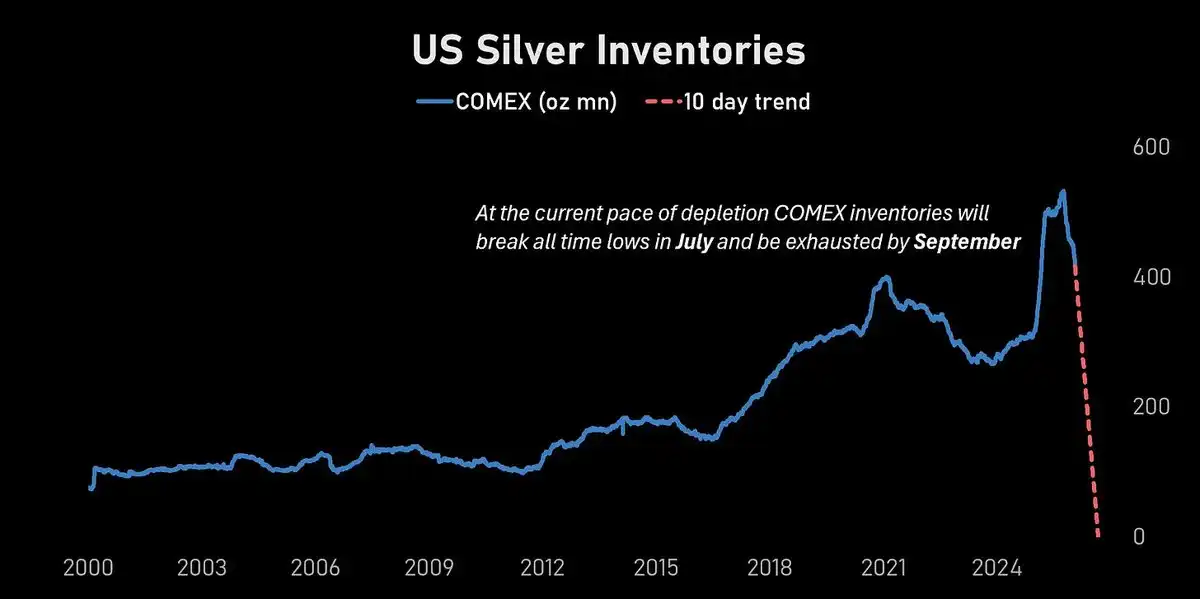

COMEX 庫存正急劇下跌。

以目前的消耗速度,COMEX 儲存量將於 7 月觸及歷史新低,並於 9 月前實際上耗盡。

在年化波動率高達 70% 的市場中,很難看得那麼遠。但方向是明確的。

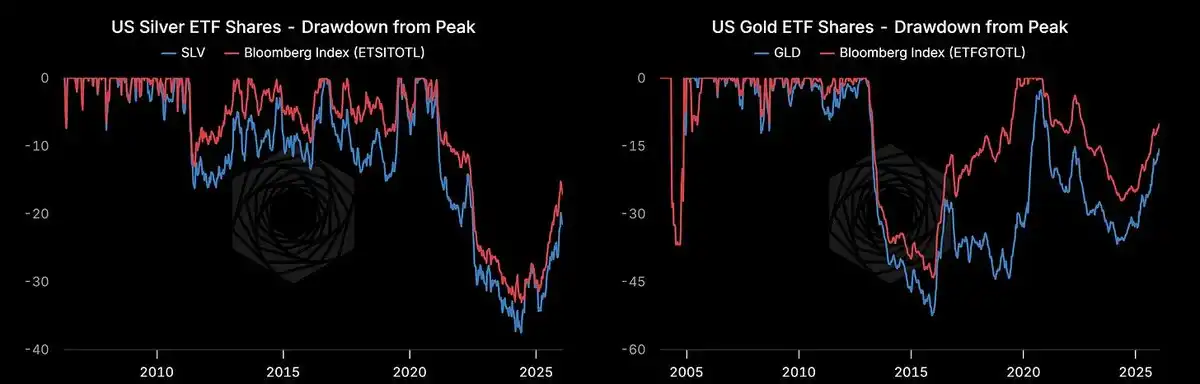

ETF資金流仍有空間。

美國白銀ETF份額正在上升,但與2021年的高峰相比仍低約20%。我們尚未到達狂熱階段。

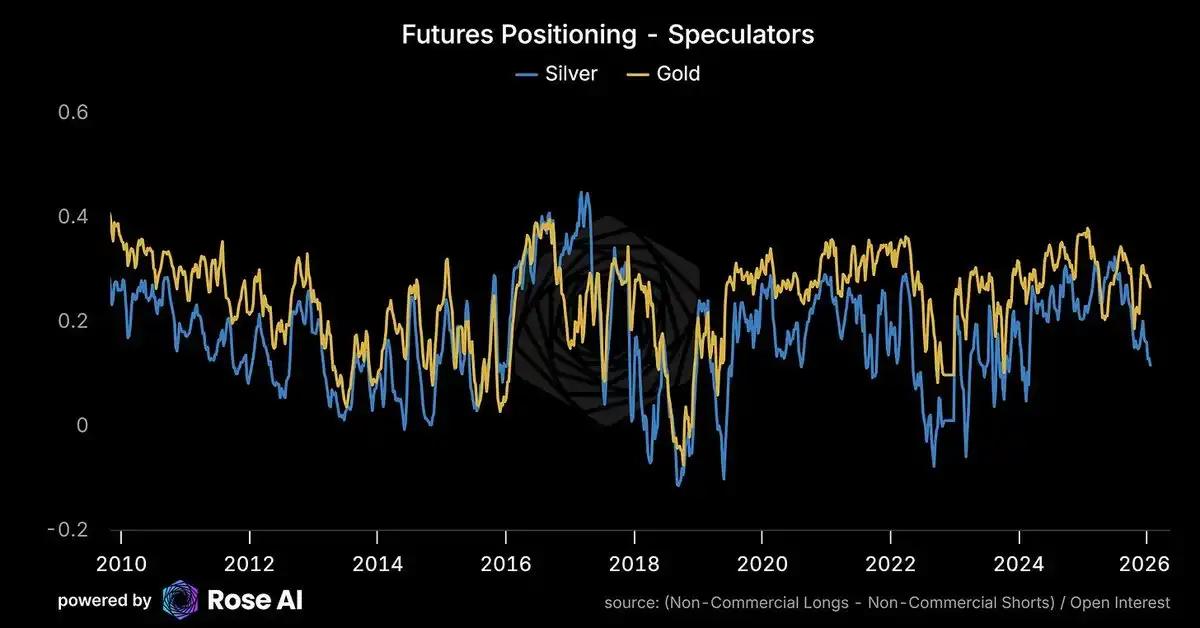

投機頭寸並不擁擠。

西方投機者實際上在價格突破歷史高位時減少了多倉並吸引了空倉。倉位並不極端。

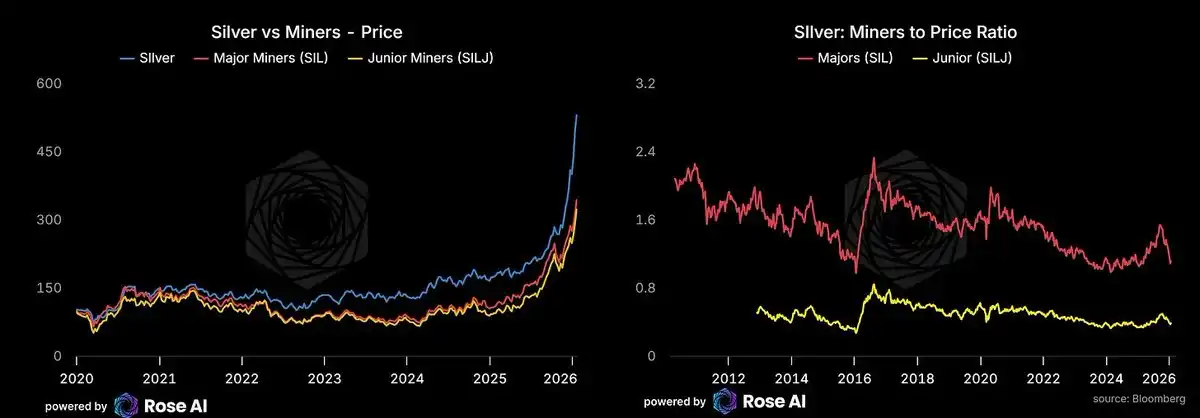

礦業股表現落後。

礦業股正在追趕,但表現仍遜於商品本身。如果能源價格持續處於低位(關注霍爾木茲海峽),礦業股或會出現補漲。我們選擇透過股票而非期權來做多初級礦商——礦商期權的波動率相對於實現波動率而言過高。

人工智慧加速再加速

Claude Code 及其模仿者/分支(Codex、Ralph Wiggins、Clawdbot)正在展示「智能體」的真正面貌。重點不在於複雜的工作流程,而在於跨越信任的門檻:你賦予機器完全訪問你電腦、文件和應用的權限。駭客和愛好者正爭相購買 Mac Mini。我已經建立了一個智能體框架(希望本月能發布)。記憶體條已經售罄。租賃價格急劇上升,而傳統的 SaaS 業務正在萎靡。也許軟體吞噬了世界,然後 GPU 吞噬了軟體。

現金流的體現尚需時日,但機械時代已經來臨。更多機械意味著更多數據中心。更多數據中心意味著更多電力需求。更多電力需求意味著更多太陽能。

更多太陽能意味著更多銀。

潛在風險

美元走強是近期的風險。

最近的升勢因美元疲軟而加劇。如果美國經濟持續強勁增長,兩年期利率曲線中隱含的大量減息預期或會被消除,從而推高美元。過去幾天美元的疲軟無疑加劇了最近這波升勢。

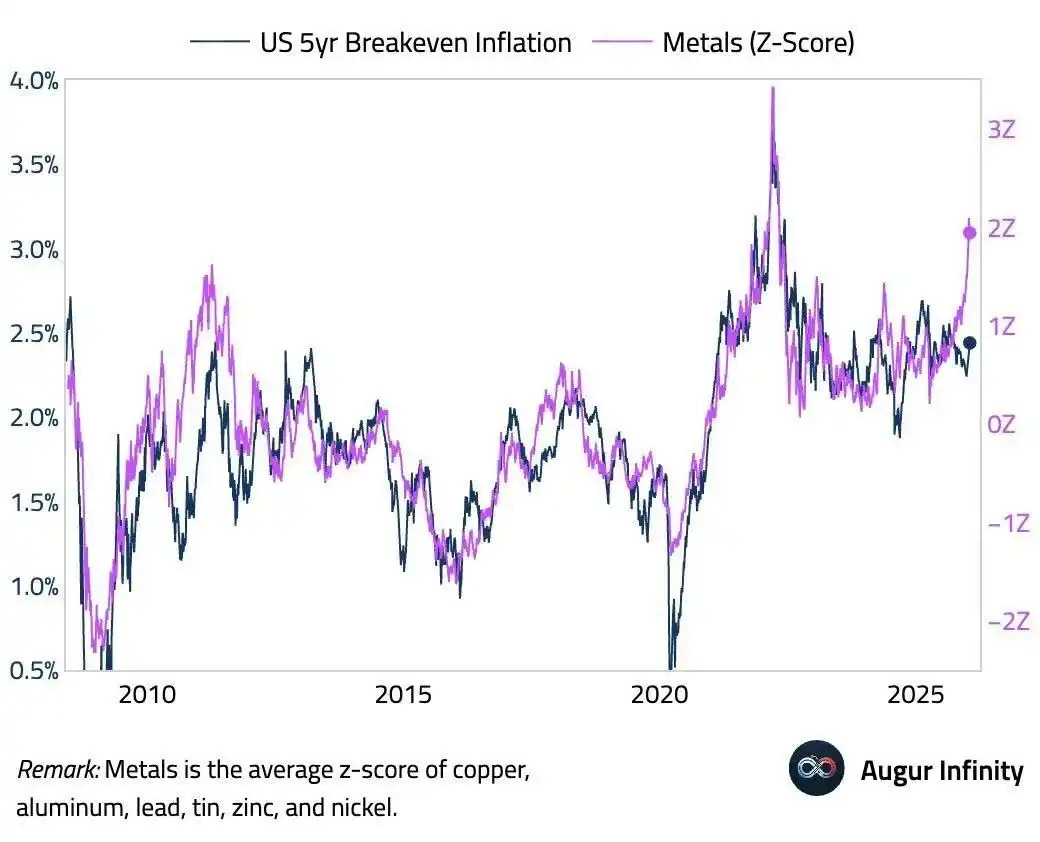

美元強勢 + 高價 = 弱勢持倉者恐慌出逃。那些在 100 美元以上追高的投機者,與從 30 美元開始累積的中國家庭不同。弱勢持倉者在劇烈反轉時會認虧離場。如果下圖正確,我們正看到金屬價格與盈虧平衡通脹率之間的脫節達到極端水平。這可能通過利率/美元上升和金屬價格下跌來重新對齊。

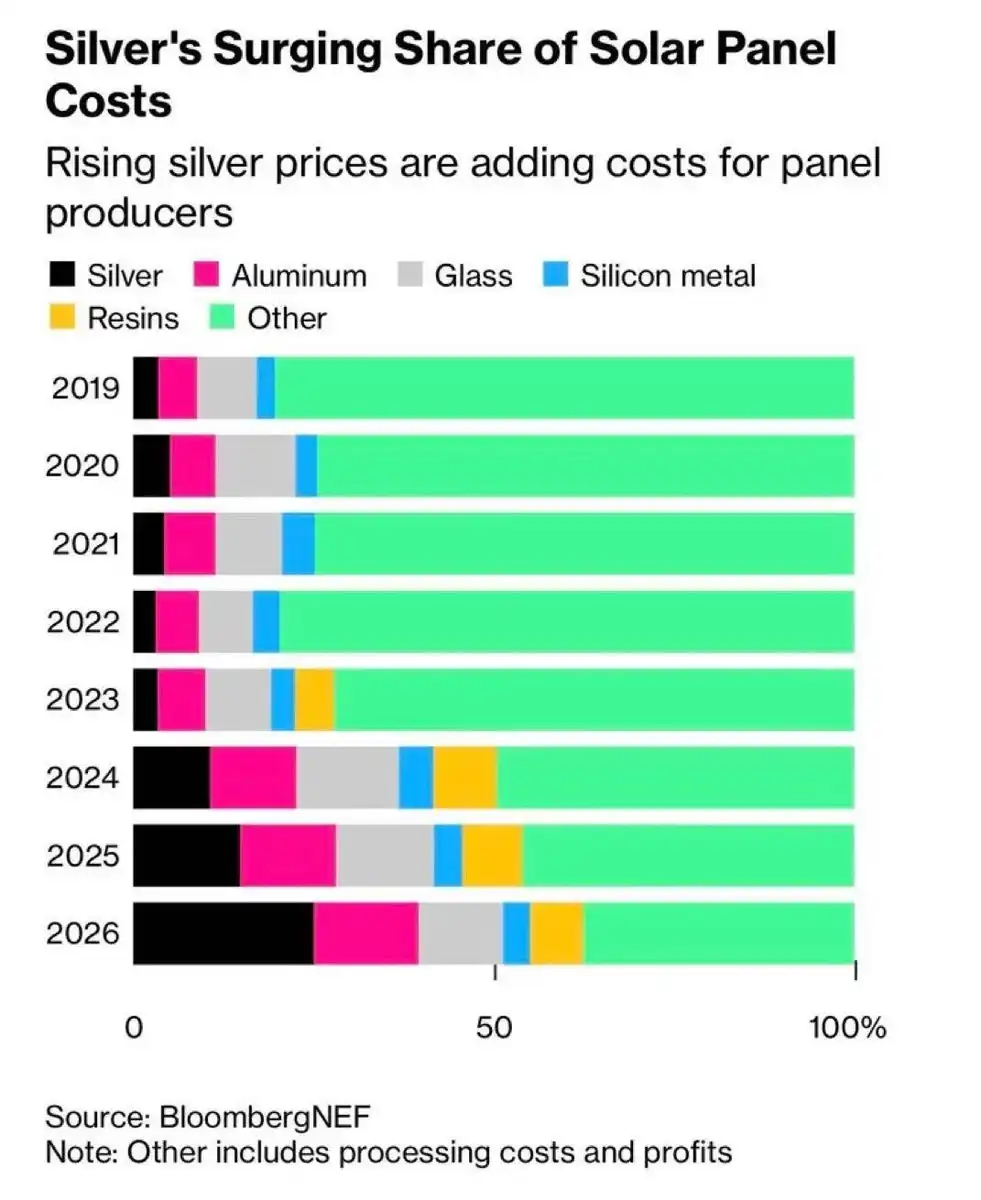

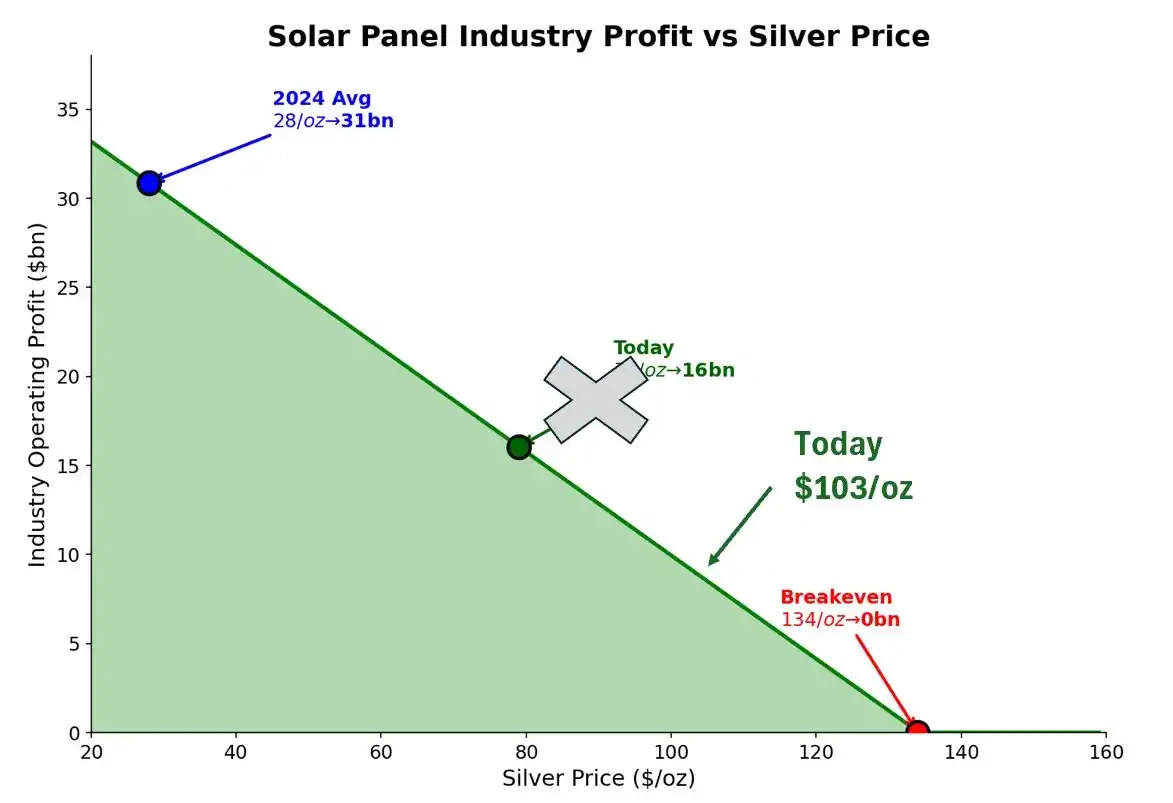

銀價開始侵蝕太陽能行業的利潤。

在 103 美元/盎司的價格下,這個數字對面板製造商而言已不是可以忽略的誤差。我們正接近痛苦的門檻。

在 2024 年平均價格為 28 美元/安士的情況下,行業利潤為 310 億美元。而在現時 103 美元/安士的水平下,利潤或會縮減至 80 至 100 億美元。損益平衡點為 134 美元/安士,距離現價僅有 30% 的差距。在年化波動率高達 70% 的市場中,這並非一個令人安心的緩衝空間。

銅替代正在加快。

現時價格比 125 美元(在此價格下銅替代投資的回本期可降至一年以內)低 22 美元。屆時,每次董事會會議都會討論轉換問題。

經濟學在呼籲「立即轉換」。但物理學告訴我們,要達到一半的轉換率,至少還需要數年時間。這就是時間窗口。

邊際供給從何而來?

不是礦商——供應具剛性,需耗時數年。不是空頭——這是一個實物市場,你不能像發行高價股票一樣來開採金屬。那就只剩下回收和熔煉珠寶了。如果有人知道好的白銀回收公司,請與我聯絡。

我們關注的重點

訊號:

上海的溢價持續 = 結構性需求,而非噪音

COMEX 庫存消耗速度 = 若加快,近月合約逼空風險上升

美元走勢 = 美國經濟強勢推高美元指數,淘汰弱勢持倉者

礦業股補漲 = 當礦業股開始跑贏現貨,散戶正在入場

官方聲明:首家宣佈建立白銀儲備的央行將引發搶購潮

架構:

關注資金流向,而非價格。

如果東方實物需求持續買入,而西方投機者因美元強勢而撤出,那是吸籌。逢低買入。

如果東方溢價崩潰而 COMEX 庫存企穩,逼空行情正在解除。獲利了結。

交易策略

價格已經偏高。上行波動率仍然有需求。

當現貨價格突破中間行權價時,我們平倉了一半的蝶式套利。這個結構正是為此行情而設,我們已經獲利。

倉位餘額:

透過股票和買權價差做多黃金

透過股票、買權價差及展期後的蝶式套利做多白銀

透過股票(非期權——太貴)做多初級礦商

透過 UUP 做多美元以對沖金屬風險頭寸

透過看跌期權及沽空股票 SPY、HYG、TLT

我們買入 COMEX 近月(3 月)合約,賣出 6 月合約——賭注庫存下降。可能需要展倉。

淨頭寸:保持多頭,但透過期權。隨著現貨價格上漲,提高行權價。等待官方及機構買家跟上價格走勢。

核心結論

隨著價格呈拋物線式上升,我們正逐步降低 Delta 風險敞口。但在我們看到以下任何一種組合情況出現之前:

a) 中國主動處理樓市債務危機

b) 美國轉向財政責任

c) 國際局勢更為和諧(烏克蘭、台灣、伊朗)

d) 非西方國家的精英與美國達成某種協議

...我們將保持多頭。儘管會配置一些下行保護。

導致我們到達這個地步的動因——資本外流、貨幣貶值、對太陽能的需求以及供應限制——並沒有改變。而且它們正在加快。

103美元的白銀價格並非終點。甚至可能連中點都算不上。

我們開始看到這些相同的動態蔓延至其他金屬。特別是銅,正受到那些錯過白銀行情、正在做粗略估算的投資者大量關注。局面雖不如白銀戲劇性——銅不具備相同的貨幣/凡勃倫特性——但 AI 電力需求的故事是真實的,供給限制也類似。我們也做多銅。稍後再詳談。

銀月當空,各位。

「原文連結」

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 討論群組:https://t.me/BlockBeats_App