上一篇文章中,我們介紹了 Strategy 通過 STRC 為比特幣帶來了新的邊際買盤。

然而在新的除息周期中發生的兩件事,讓一些交易者開始對 STRC 給比特幣帶來的「供需動態新範式」產生了不安。

Saylor 松口

5 月 5 日盤後,微策略 Q1 2026 財報電話會上,Saylor 第一次公開承認公司可能出售一部分比特幣用於支付股息。

Saylor 的表态,可以有三種理解。

第一種理解是,Saylor 試圖通過提前讓市場知道並消化這種可能性,避免真的發生時的劇烈反應。這是給 BTC 提供價格緩衝的「公關」行為。

第二種理解簡單粗暴:Saylor「永不賣幣」的承諾是支撐 MSTR 溢價和整套比特幣財庫敘事的基石。一旦 Saylor 自己撕開一個口子,市場會重新評估整個體系的穩定性。

第三種理解,微策略先前的融資主要靠兩種工具:發行 MSTR 普通股和發行可轉債。優先股最近一年才成為主力,但發行規模的天花板仍受限於二級市場的接盤能力。真正能不創造未來義務、規模又足夠大的工具,只剩 MSTR 普通股的 ATM(按股價)發行。問題在於 MSTR 的 mNAV 只有在 1.22 倍以上時,新發普通股才不會稀釋每股 BTC 含量,而當前 MSTR 的 mNAV 離這個閾值並不遠。Saylor 用「可能賣幣」這種相對溫和的方式吸引市場注意力,讓繼續發 MSTR 普通股這件事的相對成本看起來更可接受。

從資產負債表來看,微策略本年度的股息和利息合計約 15 億美元,月度股息和利息約 1.25 億。其中 STRC 約佔 9.78 億美元,佔 65%。截至今年第一季,公司擁有約 22.5 億美元的美元儲備,根據管理層的說法,足以覆蓋 18 個月的派息支付。

如果 STRC 增發停滯、先進儲備消耗殆盡,最後只剩賣 BTC 償還股息這一條路。按 $80k 的 BTC 價格、年償還利息和股息 15 億美元計算,Strategy 每年需賣出約 18,519 枚比特幣,相當於總倉位的 2.3%。

只要 BTC 每年至少升值 2.3%,這個賣盤就能被倉位增值消化。把時間維度拉到多年,BTC 的複合年化回報通常在雙位數甚至三位數,2.3% 幾乎不是約束。

然而,BTC 曾在 2018 年出現 -77% 和 2022 年出現 -65% 的單年度回撤。當 Strategy 在底部賣出 2.3% 的 BTC 倉位時,公司的資產負債表將嚴重惡化。

微策略 2026 年迄今通過 STRC 凈買入約 77,000 枚 BTC,如果觸發賣幣情景且 BTC 跌回 Strategy 的平均成本 75,537 附近,此時總倉位的 2.3% 相當於今年增持量的 25%。

換句話說,Saylor 一年的賣出,可以抵消掉四個月的買入。

STRC「疲軟」

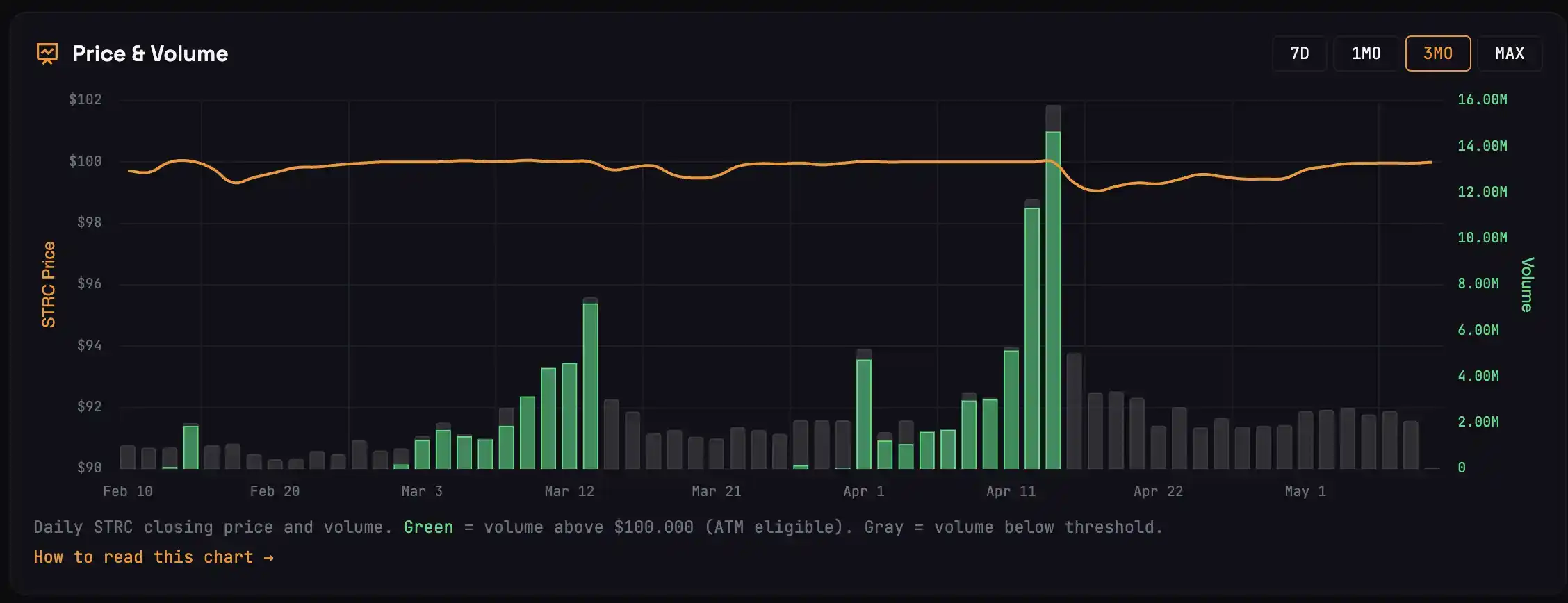

在 3 月的除息週期中,STRC 在除息日前 13 天的價格均高於 100$,期間累計成交 3.42M 股,對應約 22,000 個 BTC 買入。4 月除息週期,STRC 帶來了約 47,000 的買盤。

距離 5 月 15 號的除息日僅剩 5 個交易日,5 月的除息週期 STRC 從未回歸 100$ 的面值,也就是對應的 BTC 買入為 0。

要理解為什麼這個除息週期突然不同,可以把 STRC 的買家拆成四類:

· 第一類是除息日前幾天湧入的套利者。在除息日前買入 STRC,於除息日領取股息後拋售。除息日的成交量峰值主要來自這類資金,他們的賣單是除息日後 STRC 價格下跌的主要推動力。

· 第二類是除息日後才進場的套利者。STRC 在除息日後通常會跌到 99.20 到 99.50 區間,他們買入並把賣單掛在 99.95 到 99.99 附近,等 STRC 回歸面值。這類資金不需要等 STRC 真正回到 100 就能盈利,他們提交的賣單牆是 STRC 在面值下方反覆磨蹭的根本原因。

· 第三類是將 STRC 視為理財產品的中長期持有者。他們不主動套利,但在需要資金時會少量贖回,這種偶發的賣單會和第二類交易者一同將賣單掛在 100$ 面值附近的限價區間。

· The fourth category of participants are true long-term holders who do not sell. They have almost no impact on price dynamics within each dividend cycle.

如果導致 STRC 增發的資金來源是套利型交易者,整個市場的行為就會向「在 100$ 面值附近賣出」傾斜。

這就是上個月發生的情況。

在 3 月和 4 月,Strategy 透過 STRC 募資近 50 億美元,如此規模的資金流入,只能是套利者貢獻的,因為長期持有者不會突然增加這麼多。

这也导致 4 月的套利者卖盘比以往任何时候都强。

賣盤強,意味著 4 月除息日後 STRC 的跌幅比以往更深、回歸 100$ 面值的速度比以往更慢,相當一部分第一類資金沒能來得及跑,被套在了低點。這部分吃過虧的資金可能不会再參與 5 月的套利了。

除此之外,外部環境也在變。

標普 500 不斷創下新高,固收資金購買 STRC 的機會成本已改變,畢竟美股許多板塊的單日漲幅就能超過 STRC 一年的收益率(11.5%)。

Strategy 管理層已經預見到這個問題,並於 4 月 17 日提交了 STRC 單月派息兩次的修正案。半月度派息可以縮小每次除息日的跌幅、把套利收益分攤掉。但這個修正案要到 7 月 15 日才生效,下週的除息日依然按月度規則進行。

反向飛輪

上一篇文章講過 Strategy 的飛輪:購買 STRC 的資金以三倍槓桿放大流入 BTC,BTC 上漲改善 STRC 的抵押品質,更多資金流入 STRC。每一環都推動下一環更高。

如果飛輪向反方向轉呢?

STRC 無法回歸面值,Strategy 的按面值發行(ATM)窗口已關閉,無新現金購買 BTC,BTC 失去邊際買盤,價格承壓,STRC 的抵押基礎變弱,固收投資者要求更高的信用利差。利差擴大,要麼微策略上調股息率讓利息支出負擔增加,要麼投資者繼續拋售 STRC 讓價格更難回歸 100$ 的面值。

Each link pushes the next one lower.

Saylor 那句「可能賣一些 BTC」,本質上是在為這個反向循環的盡頭做提前定價。

具體到數字:4 月 Strategy 透過 STRC 的 BTC 凈買入約 41 億美元。如果 5 月 STRC 的發行規模回落到 10 億美元區間,同時 BTC 升值未達到 2.3% 的臨界值,Strategy 啟動賣幣付息預案,月度淨貢獻可能從 41 億驟降到幾億美元,收縮幅度超過 90%。

市場過去幾個月將「STRC 買盤」視為 BTC 底部支撐的論點將被證偽,BTC 的價格也會面臨劇烈的修正。

需要承認這只是其中一種可能路徑。下周 STRC 如果順利回到 100$,並且發行規模可觀,前面所有的擔憂都會被推遲。

樂觀信號

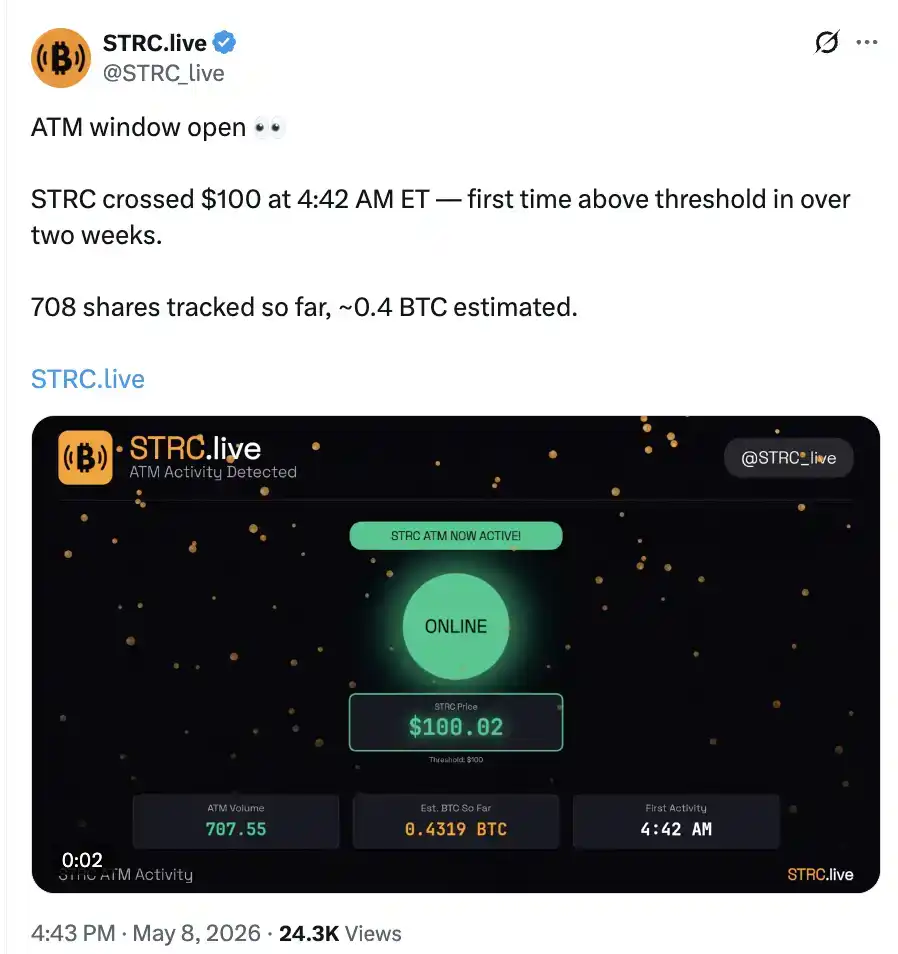

5 月 8 日美股盤前時段,STRC 出現了本輪除息週期的第一筆發行,對應了 0.4 個 BTC 買入。

Absolute scale is negligible; the significance lies in the transition from zero to one.

同時,Coinbase 溢價短時間轉正並回到了 4 月份的水平。

看起來正在失去上漲勢能的 BTC 究竟是跌回二月份的區間,還是向 9 萬美元進攻,下週 STRC 的表現將起到關鍵作用。