作者:Elad Gil(數據分析:Shreyan Jain)

編譯:深潮 TechFlow

深潮導讀:Elad Gil 團隊連續六年追蹤全球獨角獸市值分佈,2025 年的數據指向一個清晰結論:舊金山灣區正在成為生成式 AI 的超級集群,一小時車程內集中了全球 91% 的 AI 獨角獸市值。與此同時,新獨角獸誕生速度放緩,但現存獨角獸的平均估值創下六年新高。這份報告用硬數據揭示了全球創業生態的權力重心正在加速向美國、向灣區傾斜。

所有數據截至對應年份的 12 月 31 日,下文中「2025」指 2025 年 12 月 31 日 / 2026 年 1 月 1 日時點的市值。

過去兩年,我們經歷了零利率時代後的市場修正、OpenAI 和 Anthropic 等前沿 AI 實驗室的爆發式崛起,以及圍繞「AI 泡沫」的持續爭論。數據顯示,舊金山灣區已演變為一個 AI 超級集群,全球 91% 的 AI 私募市值集中在一小時車程的半徑內。

核心發現

- 生成式 AI 讓灣區變成超級集群。灣區目前佔全球獨角獸市值的約 39%,是第二名城市的 4 倍以上,一年前這個數字還只是 29%。如果只看生成式 AI 獨角獸,灣區佔比高達 91%。

- 美國獨角獸的絕對主導地位。美國過去一年新增了近 1.2 萬億美元的獨角獸市值,全球佔比達到約 65%。歐洲在市值份額上已超過中國,但也僅有 10% 左右。

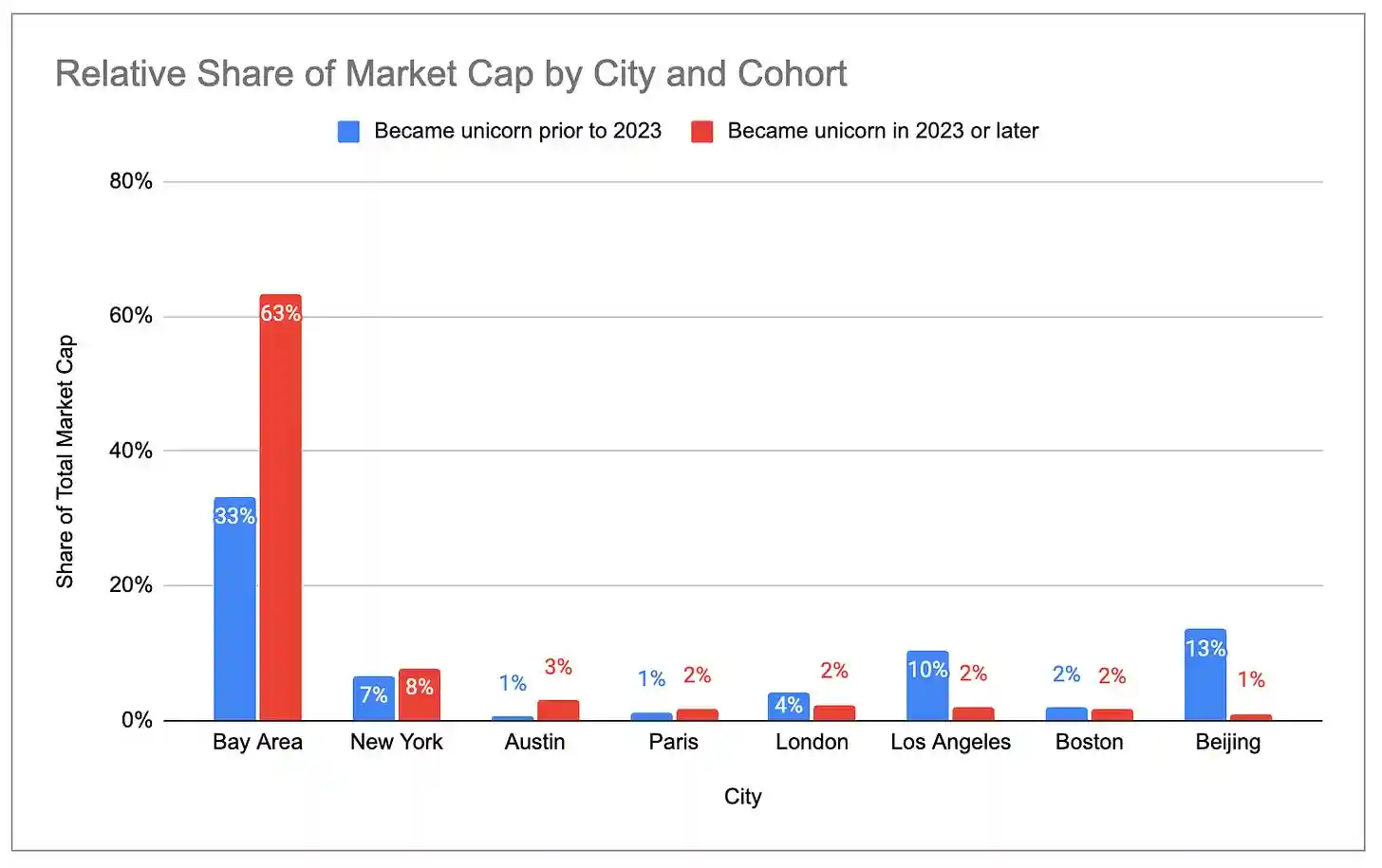

- 新一代的 unicorns 更集中於美國和矽谷。在 2023 年及之後誕生的 unicorns 中,美國佔總市值的 83%,而 2022 年及之前誕生的那批僅有 60%。矽谷的份額更為驚人:新一代占 63%,老一代占 33%。

- 新独角兽的誕生速度正在放緩。2022 至 2025 年間僅新增了約 300 家獨角獸,而此前三年超過 900 家。

- 但現存的獨角獸比以往任何時候都更值錢。獨角獸總數僅同比增長 6%,但總市值增長了 33%。平均每家獨角獸的市值達到六年來的最高水平。

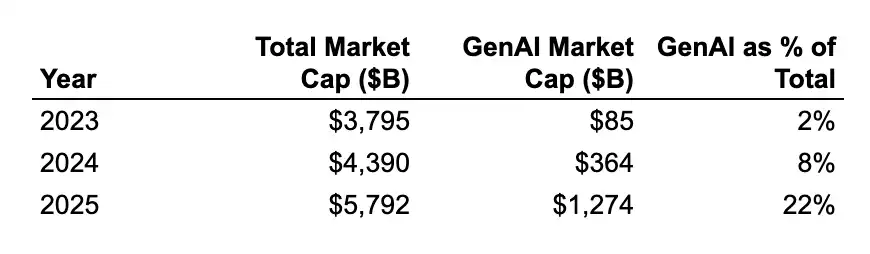

- 估值增長主要由 AI 公司驅動。2025 年,生成式 AI 獨角獸的估值平均同比增長約 22 億美元,非 AI 獨角獸僅約 4 億美元。生成式 AI 在全球獨角獸市值中的佔比從 2024 年的 2% 飆升至 22%。灣區的集中度只會繼續擴大。

- 獨角獸中心圍繞特定行業聚集。灣區前十大獨角獸中有 6 家是 AI 公司;紐約前十有 7 家是金融科技/加密公司;洛杉磯前五有 3 家是國防/航天公司(SpaceX、Anduril、Relativity,佔洛杉磯總市值的 83%),前十裡還有 4 家消費公司。

數據說明

所有原始數據來自 CB Insights,可在此处查看。有幾個注意點:

私募融資輪次在公開數據集中的更新存在滯後,部分獨角獸估值可能不是最新的。比如 Anduril、Stripe 和 SpaceX 的最新融資輪次並未反映在數據中。

獨角獸的市值充其量只是創業生態活躍度的一個粗略且滯後的代理指標,在公司與估值、城市、行業的映射中難免存在誤差。但我們認為數據在大方向上是準確的。

獨角獸集中度

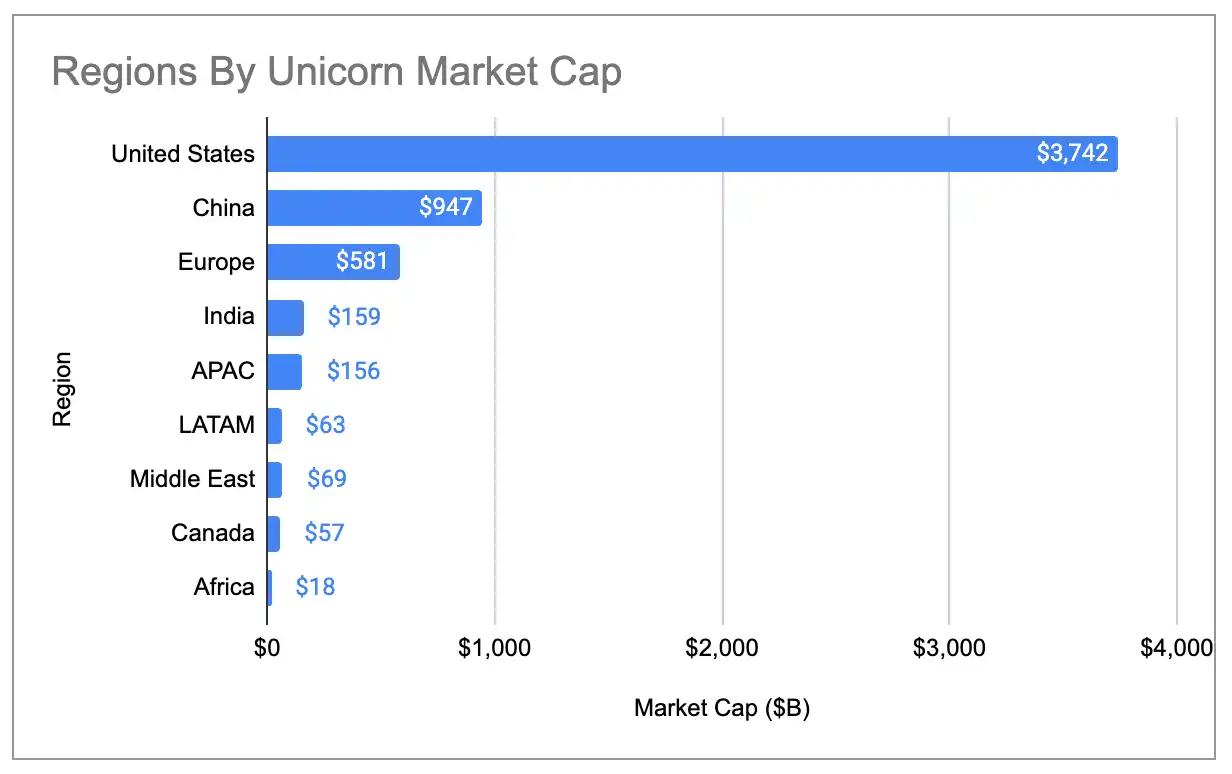

全球獨角獸市值的地理集中度達到歷史最高。美國佔所有獨角獸市值的 65%,高於一年前的 58% 和 2020 年的 44%。美國的份額是排名第二的中國的約 4 倍。

圖註:各國獨角獸市值全球佔比(含三大異常值)

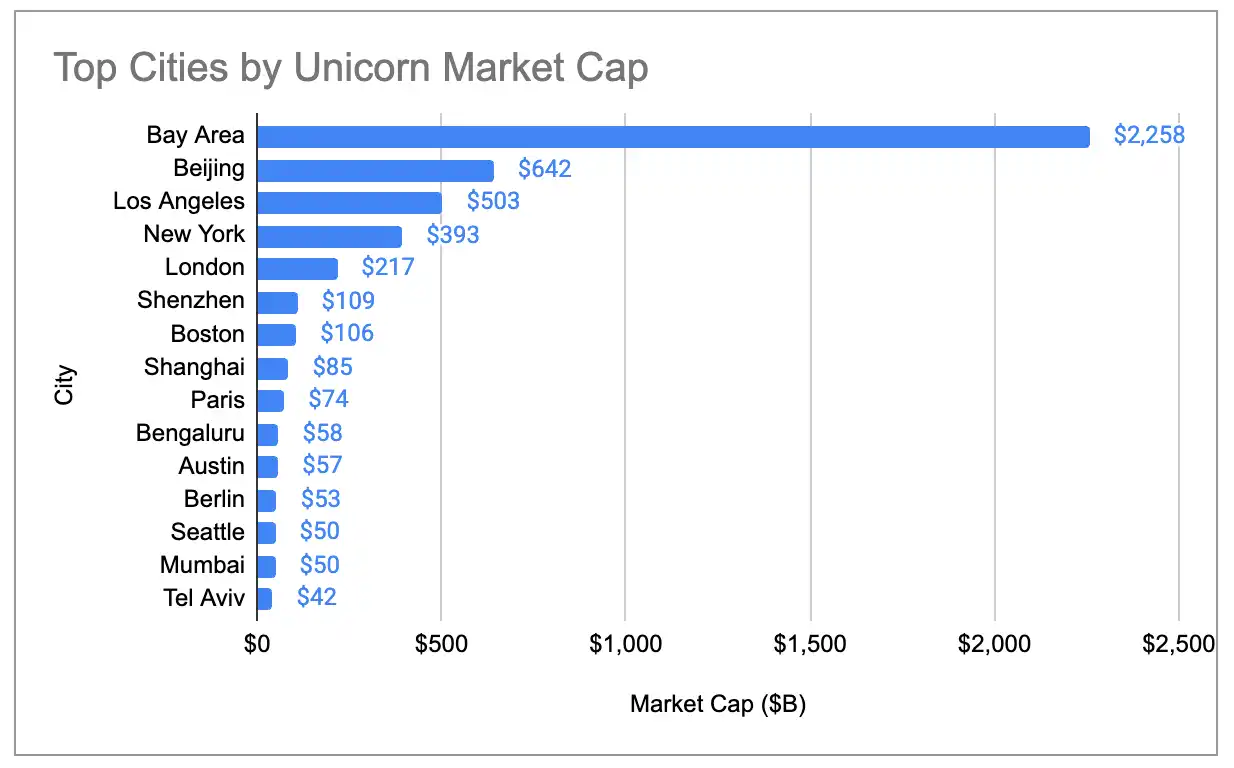

灣區的獨角獸市值同樣是第二名城市的 4 倍以上,全球佔比從 2024 年的 29% 增長到了 39%:

圖註:各城市獨角獸市值全球占比(含三大異常值)

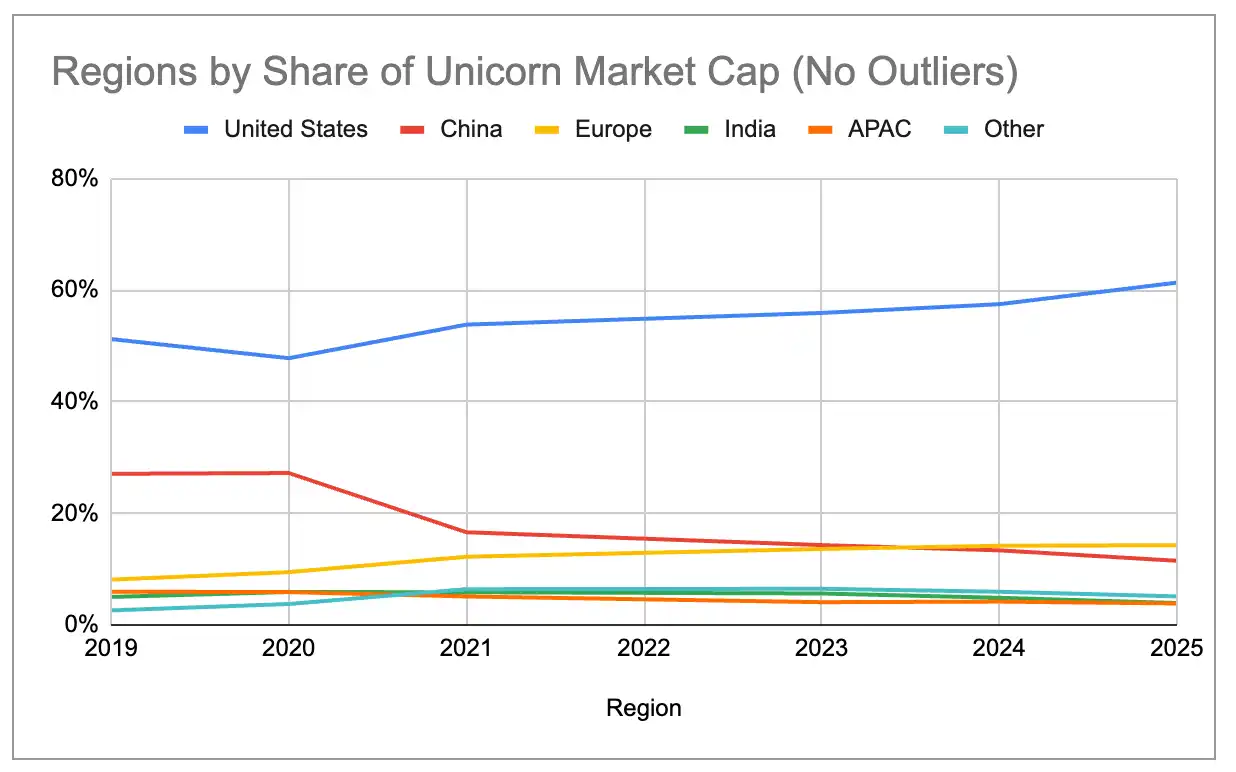

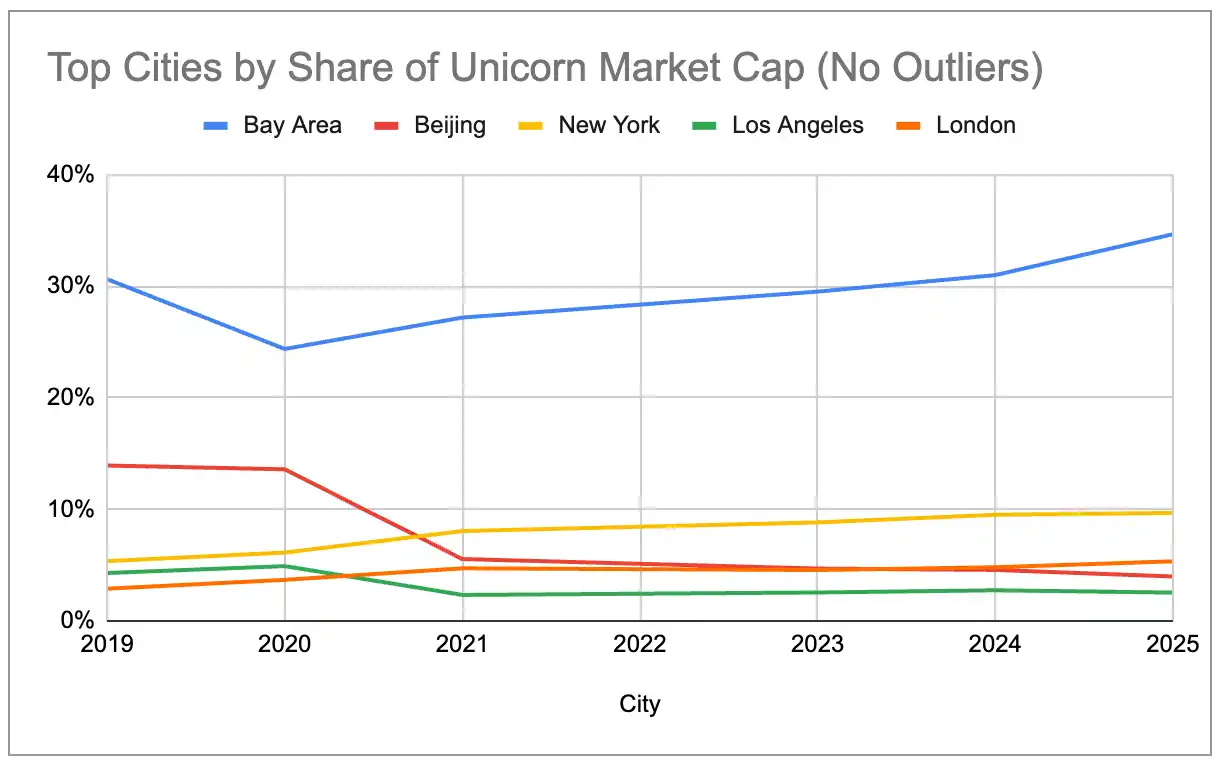

即使剔除三個最大的異常值——OpenAI(5000 億美元)、SpaceX(4000 億美元)和字節跳動(3000 億美元),自 2019 年以來,大型生態系統仍持續集中。美國的份額穩步上升,中國則穩步下滑。歐洲在 2024 年的獨角獸總市值已超過中國,紐約和倫敦也已超過北京。

圖註:各國獨角獸市值全球占比(剔除三大異常值)

圖註:各城市獨角獸市值全球占比(剔除三大異常值)

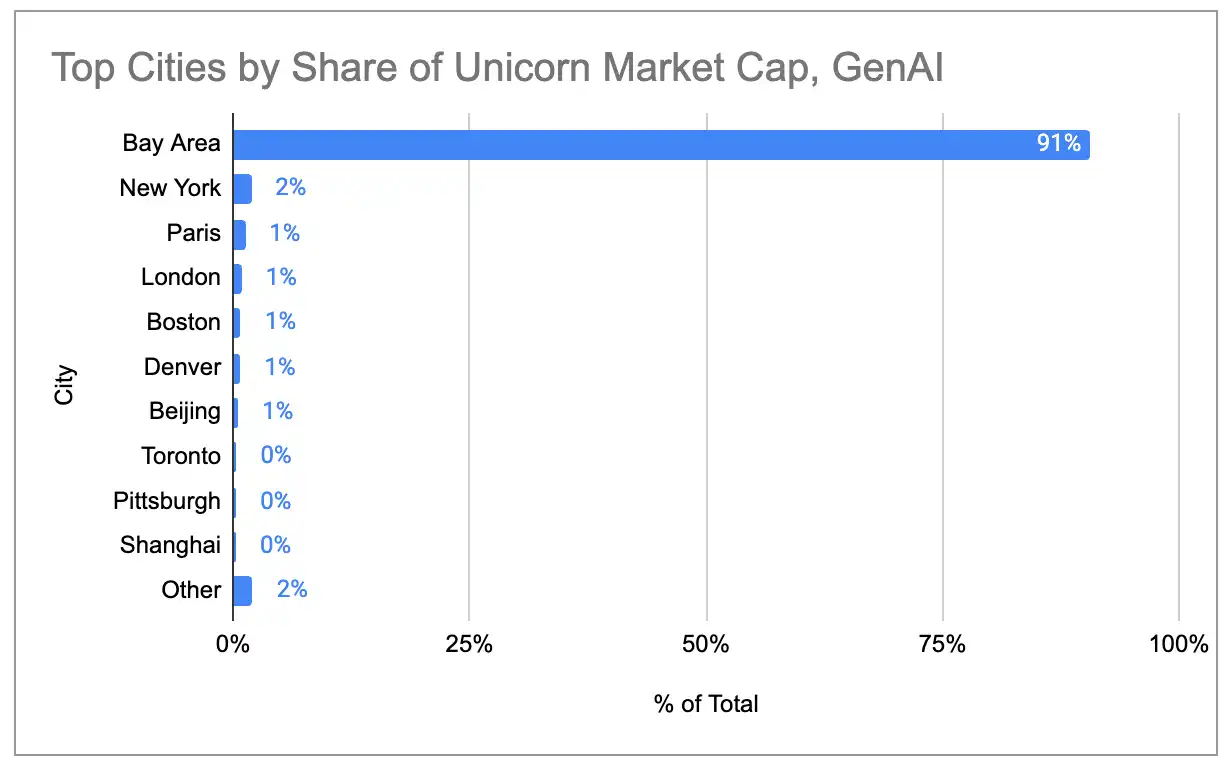

生成式 AI 的超級集中

如果只看 97 家以生成式 AI 產品/服務為核心收入來源的獨角獸,灣區的集群效應更加極端。灣區佔據了全球 AI 獨角獸市值的 91%,沒有其他城市超過 2%。

圖註:生成式 AI 獨角獸市值的城市分佈

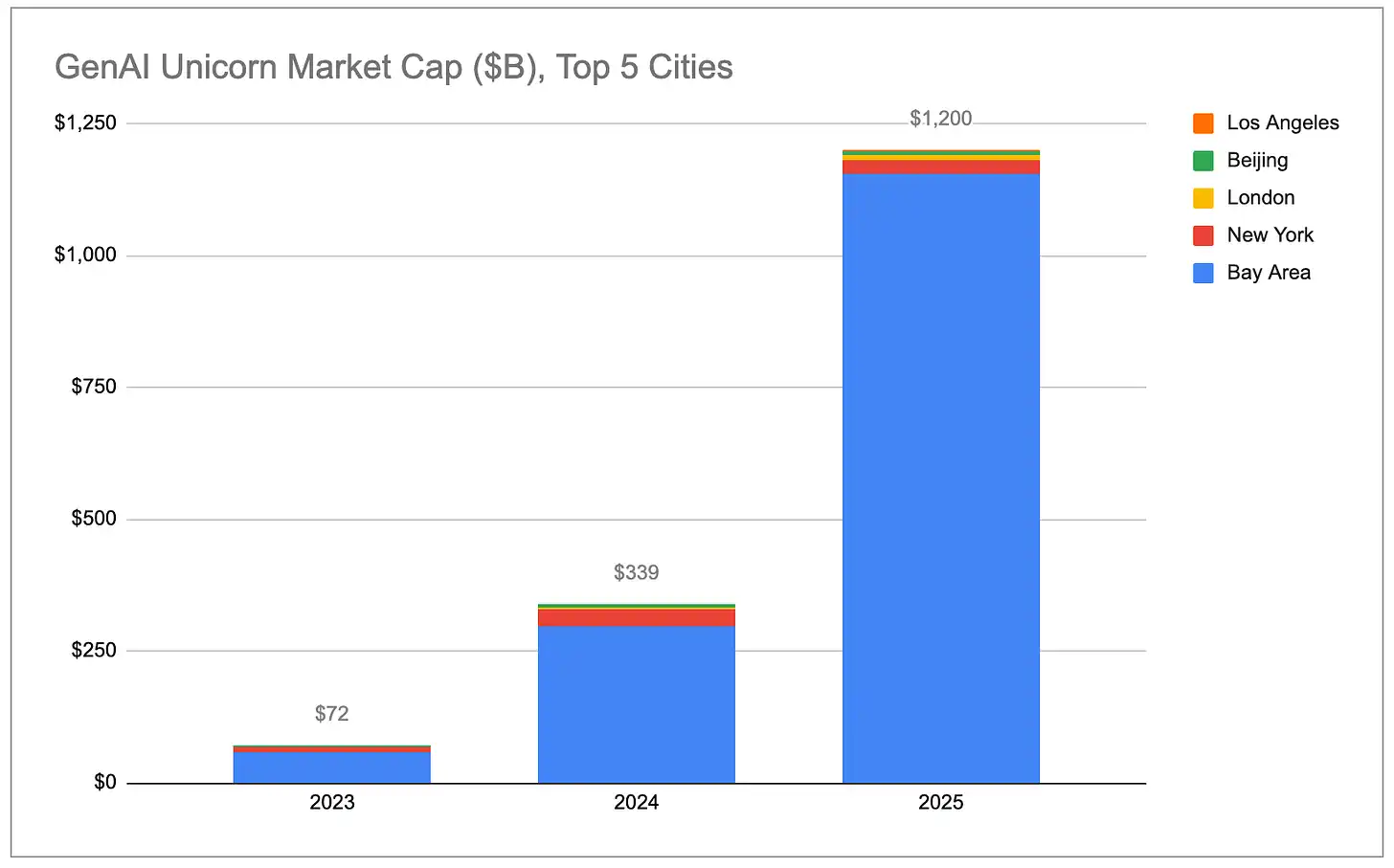

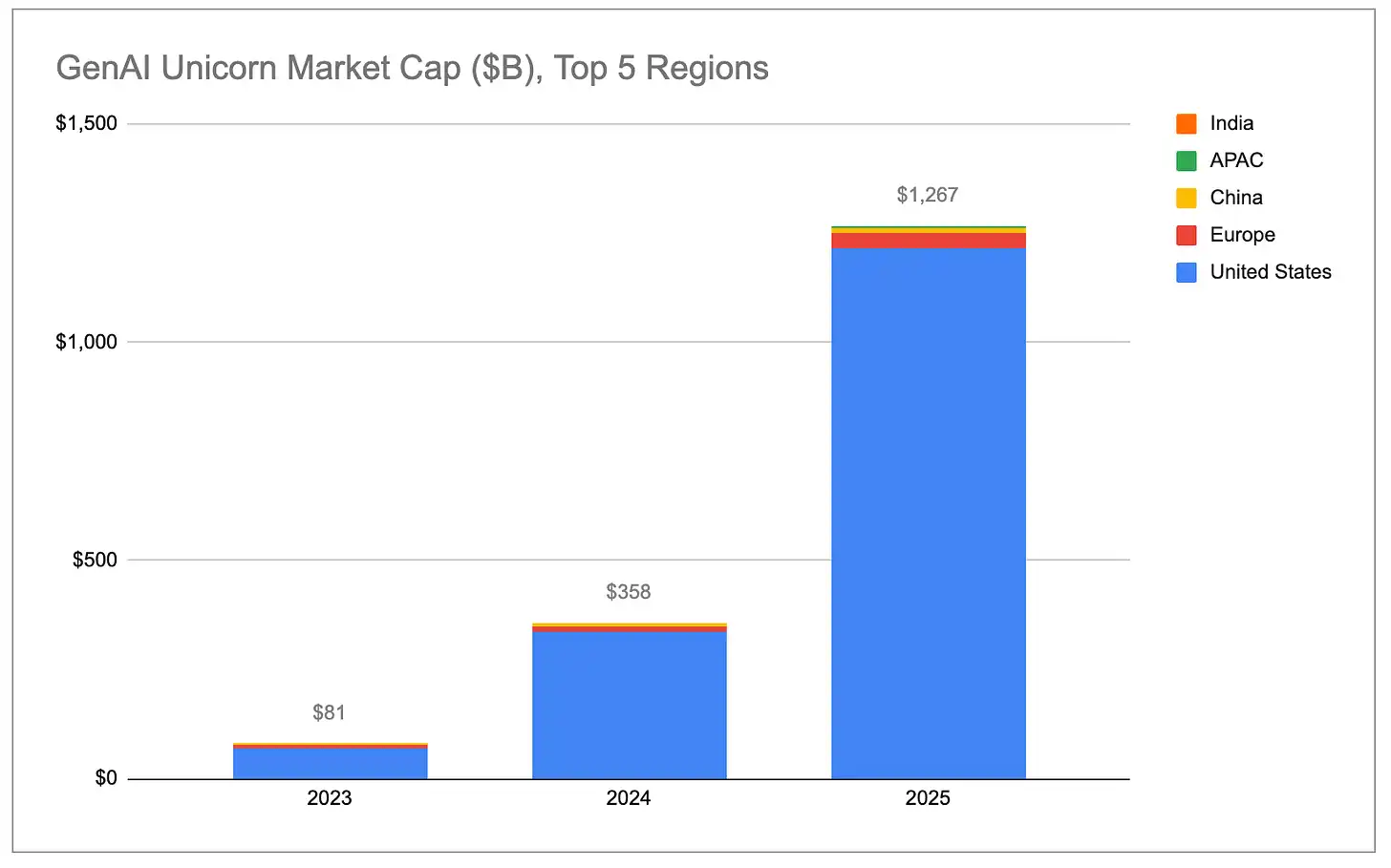

The total market capitalization of generative AI unicorns has grown exponentially, with almost all growth coming from the United States, particularly the Bay Area.

圖註:生成式 AI 獨角獸總市值(按國家)

圖註:生成式 AI 獨角獸總市值(按城市)

AI 独角獸的估值增速遠遠超過非 AI 独角獸。2025 年全年為獨角獸的 48 家 AI 公司,在這一年裡的總市值增長了 7780 億美元。這個數字超過了剩餘 1100 多家非 AI 独角獸的市值增幅總和。即便剔除 OpenAI(增加約 3430 億美元)和 Anthropic(增加約 3340 億美元),生成式 AI 独角獸的平均估值同比增長仍有約 22 億美元,是非 AI 独角獸平均增長(約 4.4 億美元)的 5 倍。

圖註:AI 獨角獸 vs 非 AI 獨角獸的市值增長對比

在相對佔比上,生成式 AI 公司從 2023 年佔全球獨角獸市值的 2% 增長到了 22%。如果這個趨勢持續,灣區憑藉其對頂尖 AI 公司和人才的事實壟斷,在全球獨角獸市值中的份額將繼續擴大。

圖註:生成式 AI 占独角兽總市值的比例變化

(說明:我們僅將主要收入直接來自生成式 AI 的公司歸類為「生成式 AI」。完整公司名單可於此處查看。我們納入了 Cerebras、TensTorrent 等晶片/硬體公司,以及 CoreWeave、Crusoe 等基礎設施公司,但未納入 Databricks 這類更廣泛支援 AI/ML 工作負載的資料基礎設施公司,也未納入 Anduril 這類將 AI/ML 用於自主系統的機器人/國防公司。)

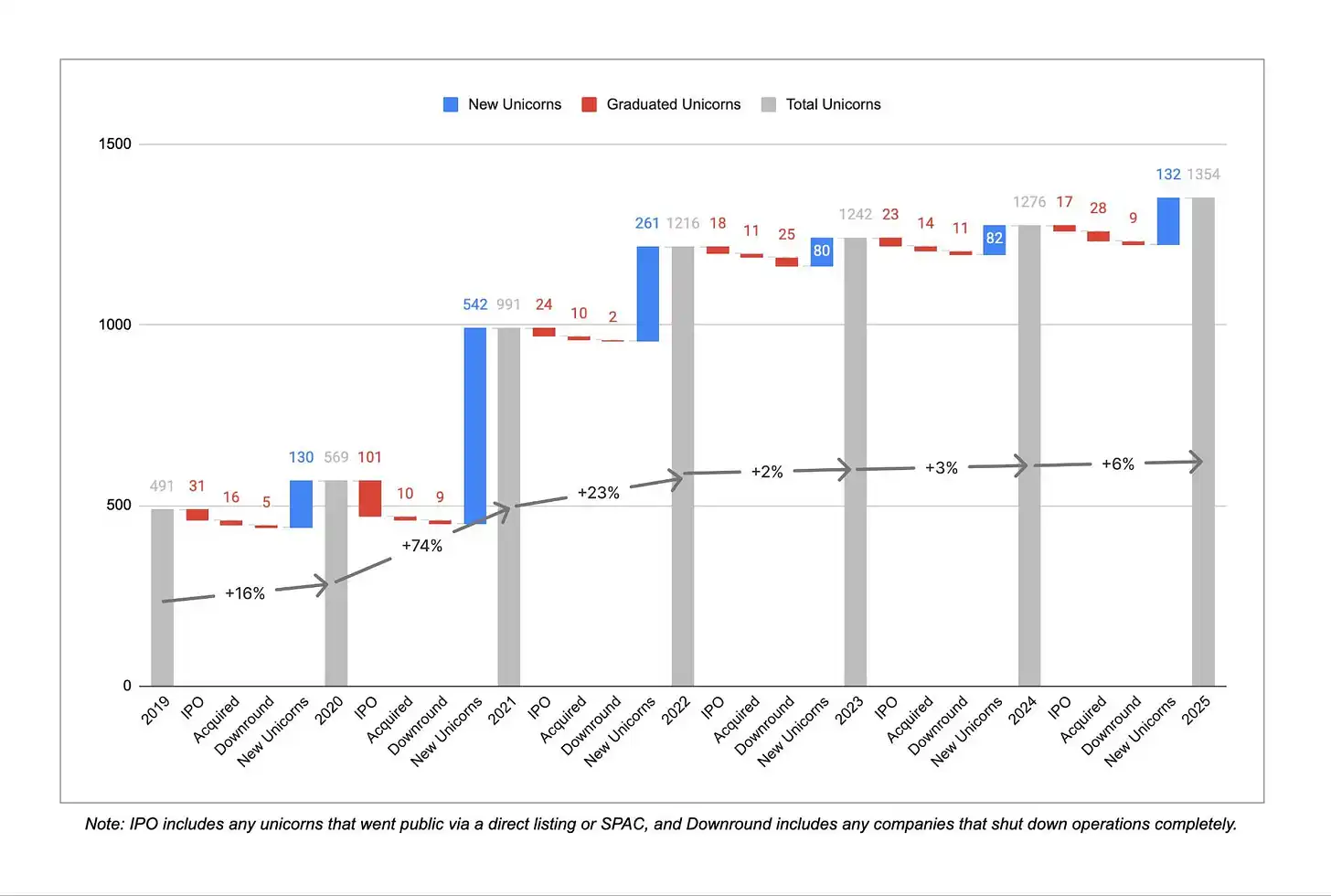

新增獨角獸

圖註:年度新增獨角獸數量

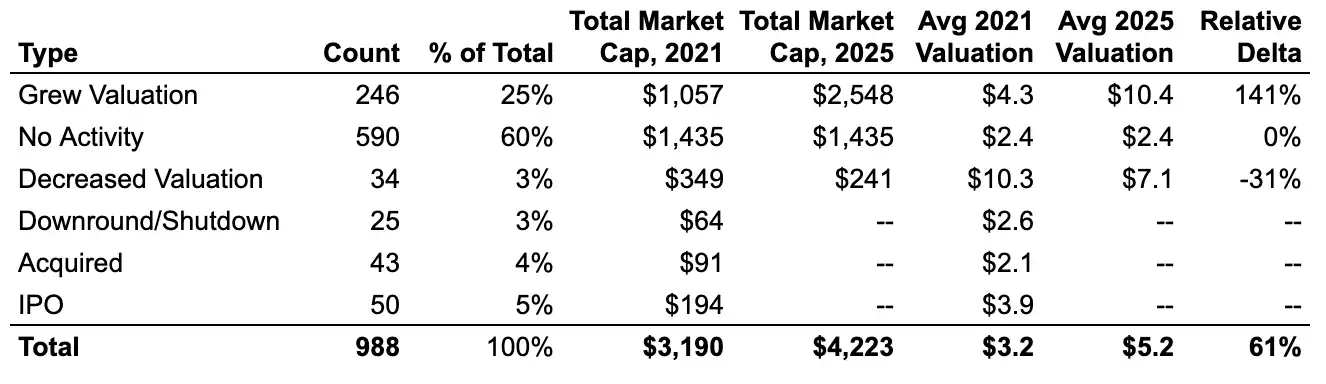

在連續三年高增長之後,新独角兽的誕生速度在过去三年明顯放緩。2019 年 12 月至 2022 年 12 月間,平均每年有 300 多家公司首次躋身独角兽行列。2022 年 12 月到 2025 年 12 月,這個數字降到了每年約 100 家,儘管 2025 年相比前兩年有所回升。同時,過去三年有 45 家公司因估值下調或關停而失去独角兽資格,而前三年只有 16 家,說明 2021/2022 年零利率時代虛高估值的修正仍在持續。

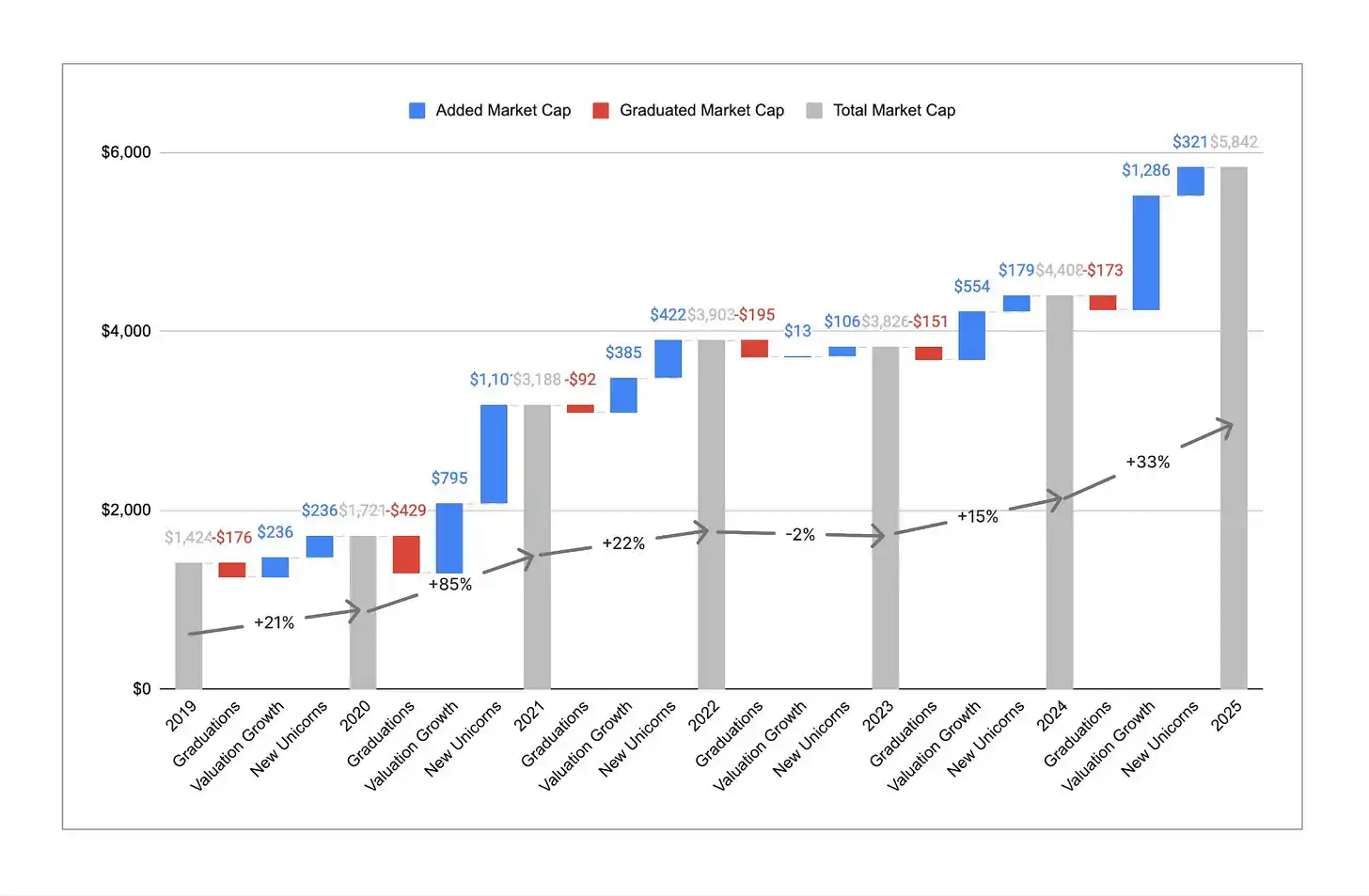

圖註:獨角獸數量 vs 總市值趨勢

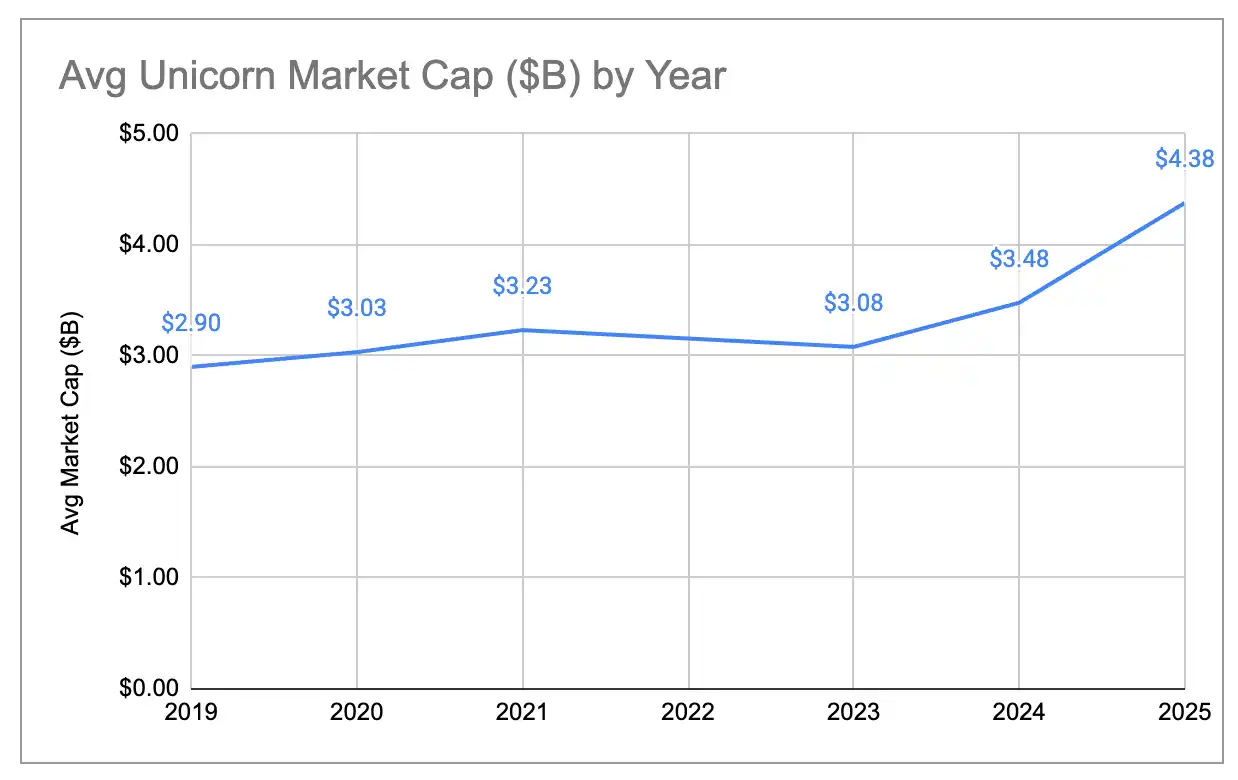

雖然獨角獸數量基本持平,但總市值顯著增長。過去一年,全球獨角獸總市值從約 4.4 萬億美元增長到約 5.8 萬億美元,增幅 33%。這是一次強力反彈,特別是相對於 2023 年總市值實際同比縮水的情況。歷史上的市值增長更多由新公司躋身獨角獸驅動,但 2025 年約 80% 的市值增長來自現有獨角獸的估值提升。結果是平均每家獨角獸的市值從約 30 億美元上升到約 44 億美元,是我們做這項分析六年來的最高值。成為獨角獸更難了,但一旦跨過 10 億美元門檻,這些公司平均而言更值錢,增長也更快。

圖註:獨角獸平均市值變化趨勢

新一代 vs 老一代 獨角獸

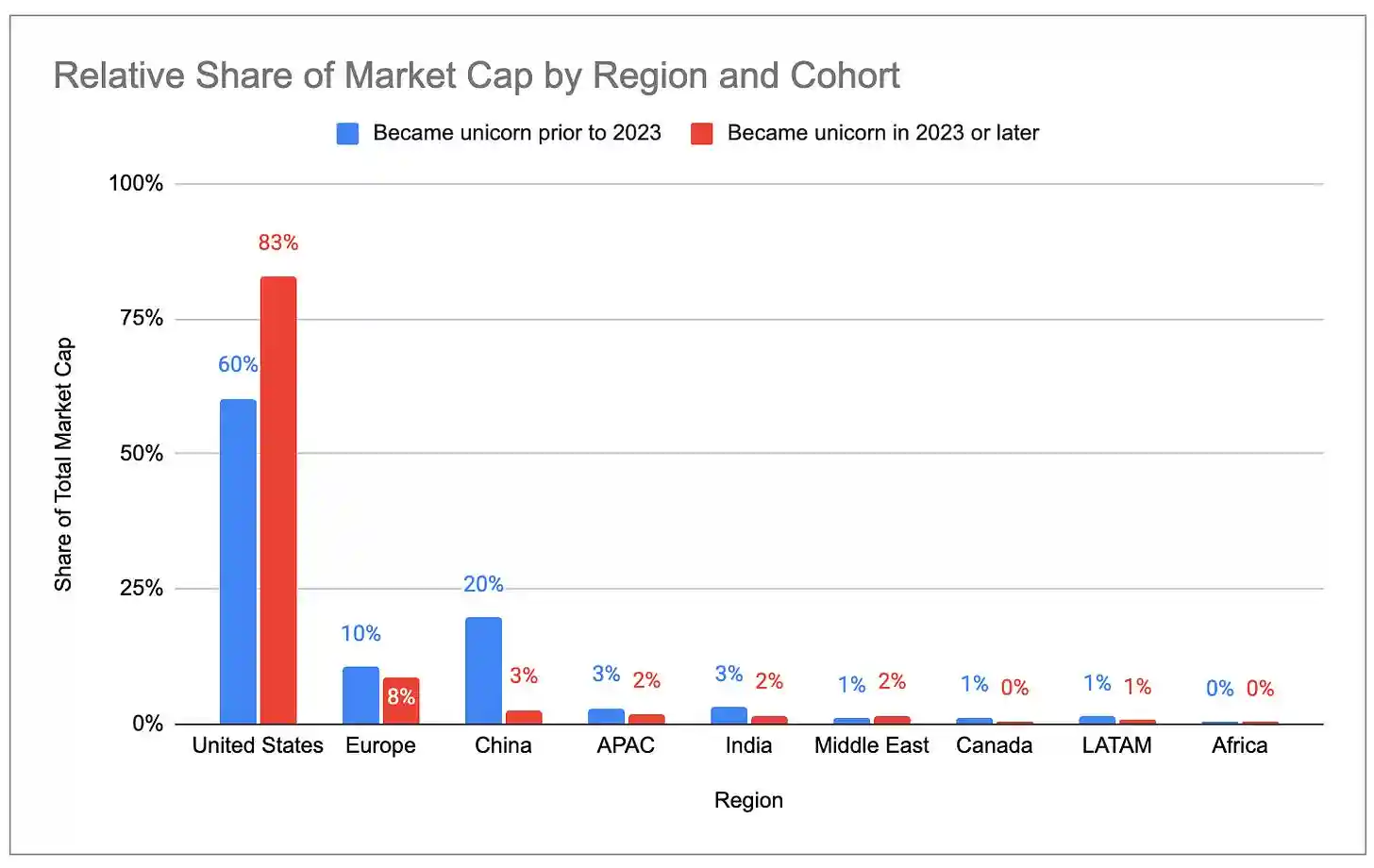

一種消除零利率時代虛高估值影響的方法是,僅查看 2023 年之後誕生的獨角獸。以下是 2023 年前後兩批獨角獸的市值分佈對比:

圖註:2023 年前誕生的獨角獸市值分佈(按國家/城市)

圖註:2023 年及之後誕生的獨角獸市值分佈(按國家/城市)

新一代的獨角獸更集中於美國,歐洲和中國的份額下降。2023 年至今新增的獨角獸中,灣區佔市值的 63%,而老一批獨角獸中灣區只佔 33%。

「殭屍」獨角獸

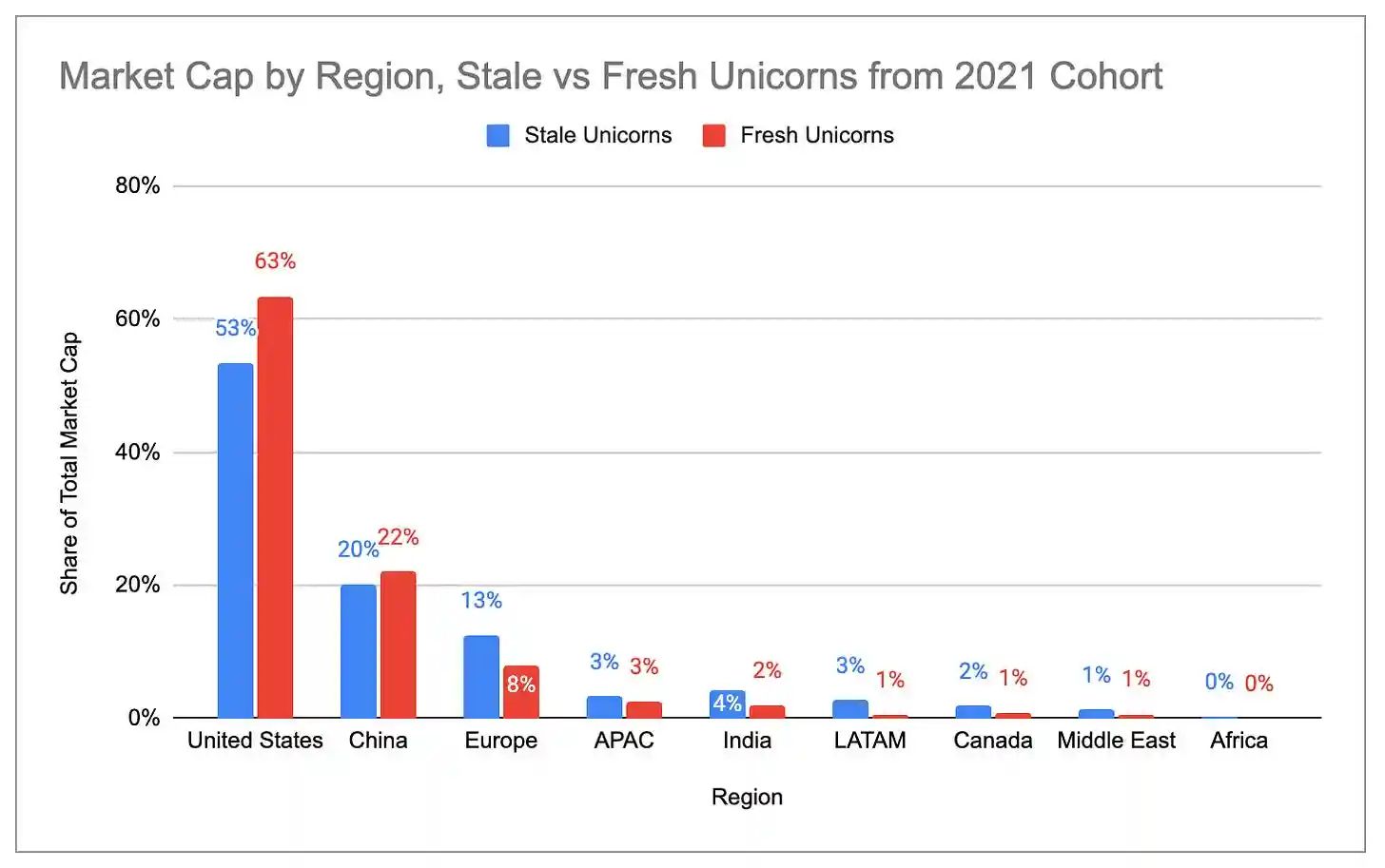

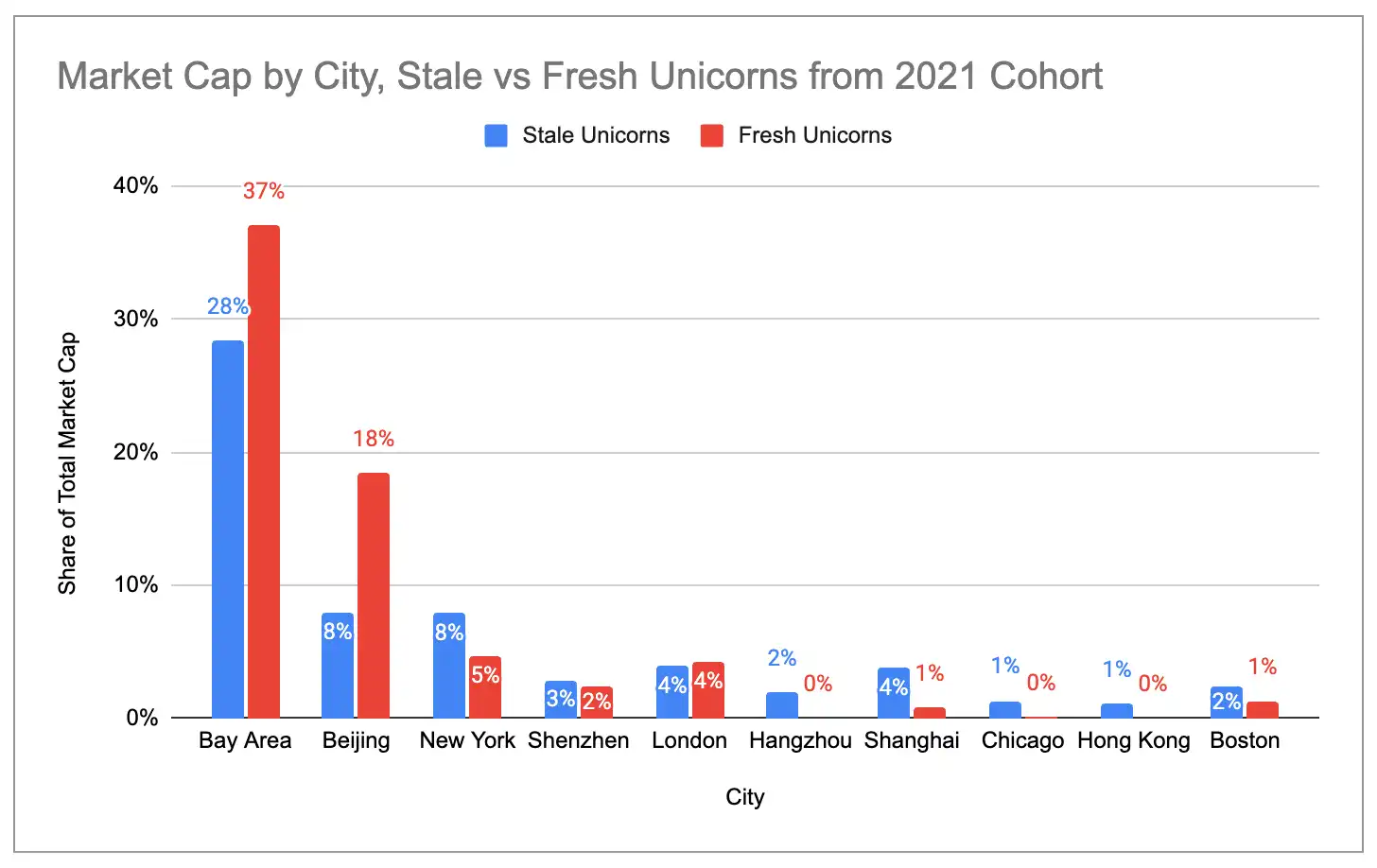

在 2021 年 12 月的近 1000 家獨角獸中,約 60% 至今仍保持獨角獸身份,但未完成任何新一輪融資。這些「殭屍」獨角獸在零利率時代融資充足,得以存活至今,卻無法突破當年的估值。它們合計佔當前全球獨角獸市值約 1.4 萬億美元,接近全球總量的 25%。

圖註:2021 年獨角獸中的「殭屍」與「活躍」比例

美國和灣區的「活躍」獨角獸(自2021年以來完成新融資輪次的)比例遠高於「殭屍」獨角獸。相比之下,歐洲、印度、拉美和紐約的「殭屍」獨角獸濃度更高。

圖註:各國「殭屍」與「活躍」獨角獸市值分佈

圖註:各城市「殭屍」與「活躍」獨角獸市值分佈

美國四大獨角獸集群

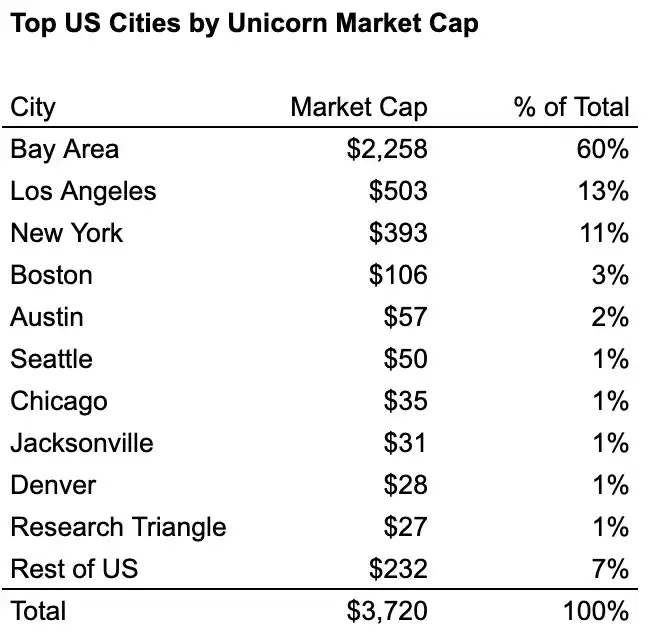

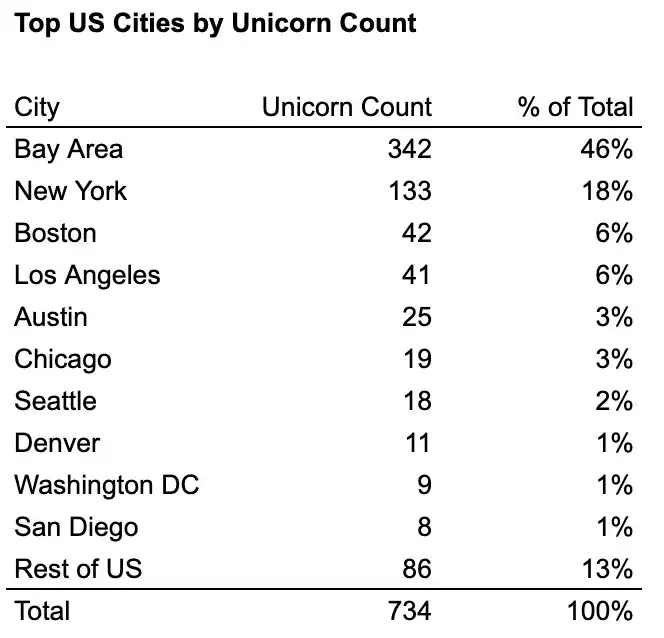

在美國境內,四個「產業城市」佔據了約 76% 的獨角獸數量和約 87% 的獨角獸市值:灣區、紐約、洛杉磯和波士頓。其中灣區是絕對龍頭,獨角獸數量是第二名的 2 倍以上,市值是第二名的 4 倍以上。

圖註:美國主要城市獨角獸數量

圖註:美國主要城市獨角獸市值

觀察各城市前十大獨角獸的行業分佈,可以清晰看到產業城市的聚集效應:

- 灣區 = AI 集群(前十名中 6 家為生成式 AI)

- 紐約 = 金融科技/加密集群(前十中 7 家)

- 洛杉磯 = 國防/航太 + 消費集群(前六名中 3 家是國防/航太,前十名中 4 家是消費)

- 波士頓 = 相對均衡,但偏向生物科技/醫療(前十中 3 家)

圖註:美國四大城市 Top 10 獨角獸行業分佈