編譯:Ken,Chaincatcher

傳奇投資人沃倫·巴菲特對「股票拆分」這個概念抱有近乎宗教般的堅定反對態度。

伯克希爾·哈撒韋A類股之所以每股交易價格高於70萬美元,是因為巴菲特認為股票拆細只是一種形式上的動作,並不會改變企業的本質價值。在巴菲特的世界裏,如果你把比薩餅切成八塊而不是四塊,你得到的比薩餅並沒有變多,你只是需要洗更多的碟子而已。

雖然從估值的角度來看,股票拆分可能算不上什麼「大事」,但這是一個受到美國證券交易委員會監管、並由交易所強制執行的高規管活動。

當一家公司宣布拆股時,必須提交8-K表格,並在變更生效前預先通知股東。這段關鍵的時間窗口允許過戶代理機構調整股份登記冊,券商更新內部系統,以及數據供應商(如彭博)更新其數據流——這樣才不會讓一隻500美元的股票在10拆1後,看起來像是因為暴跌而在一夜之間變成了50美元。

股票拆分並不是唯一一種需要這種高層次協調的公司行為。派發股息同樣帶來類似的複雜性。

在除息日當天,股票價格會根據紅利金額作出調整而下降。一些基金,特別是高息收益型基金,將這種做法發揮到極致。它們頻繁派發收益,但這些派發大部分屬於本金回還,實際上是將投資者的本金退回給他們,而非支付投資所產生的盈利。雖然股份數目保持不變,但基金的淨資產值會隨時間推移而穩定地受到侵蝕。

追蹤這些基金的表現需要明確區分價格回報和總回報。

假設你持有 100 股高收益 ETF,每股價格為 100 美元(投資金額為 10,000 美元)。該基金每月派發 5 美元的收益,當中 90% 屬於本金回報。12 個月後,你每股收到 60 美元的現金(總共 6,000 美元),但基金淨資產值已由 100 美元下跌至 46 美元。此時,總價格回報為負 5,400 美元,但總回報為 10,600 美元(餘下淨資產值 4,600 美元加上派發的 6,000 美元),即正回報 6%。

這正是區塊鏈應該解決的問題。

一個共享的帳本,可以進行原子化更新,同時對所有人可見。如果每個人都從同一條鏈上的記錄讀取資料,那麼類似股票拆細和紅利發放等公司行為將會即時在整個系統中傳播,從而消除目前在各自孤立的中介機構之間進行的繁複和混亂的對賬工作。

正是這項承諾,令 Robinhood(@RobinhoodApp)行政總裁 Vlad Tenev 於 2025 年 6 月宣布推出代幣化股票策略時,受到市場熱烈歡迎。

六個月過去了,Robinhood 的代幣已正式上線,數據也在持續流動。但不幸的是,一些問題開始浮現。

優點

羅賓漢的聲明成為了市場的催化劑。

其他發行商迅速採取行動推出競爭產品。Backed Finance(已被 Kraken 收購)在 Solana 上推出了 xStocks(@xStocksFi),隨後 Ondo Global Markets(@OndoFinance)亦推出了其代幣化股票產品。

RWA.xyz 數據截至 2026 年 1 月 23 日

代幣化股票迎來了真正意義上的爆發之年。僅在 2025 年下半年,該資產類別就增長了 128%,將總資產價值推高至近 10 億美元。

RWA.xyz 數據截至 2026 年 1 月 23 日

Robinhood 的美國股票和 ETF 代幣化產品現已向歐洲客戶開放。每個代幣均在 Arbitrum 網絡上發行,由 Robinhood 持有的股票作全部支持,並可實現 24/5 全天候交易,且無任何佣金。相關數據可在 RWA.xyz 上查閱。

但事實證明,準確掌握 Robinhood 代幣化股票的指標,比預期的要複雜得多。

缺點

大多數區塊鏈數據平台在索引代幣時,都假設它們遵循標準慣例。對於 ERC-20 代幣而言,這意味著追蹤鑄造和銷毀情況,從零開始累計供應量,並把市值計算為供應量乘以價格。

這對以太坊及其他 EVM 網絡上的數千種代幣來說非常有效。但 ERC-20 的設計初衷並非用於會經歷公司行為的證券。該標準本身並不支援股票拆細、反向拆細或因紅利而導致的基準調整。

因此,Robinhood 不得不使用自訂合約來正確處理這些事件,以保障其最終用戶的權益。這些代幣在 Robinhood App 內運作正常,但其機制對外部數據平台而言並不透明,亦與 DeFi 協議不兼容——因為這兩者都假設對象是符合 ERC-20 標準的代幣。

當我們把使用標準 ERC-20 邏輯計算出的代幣供應量與鏈上實際數據進行比較時,差異大到無法忽視。有些代幣的數據偏差了 10 倍,有些甚至高達 100 倍。

幾乎所有錯誤都可歸因於兩個原因:(1) 紅利導致的淨值侵蝕 和 (2) 股票反向拆細。

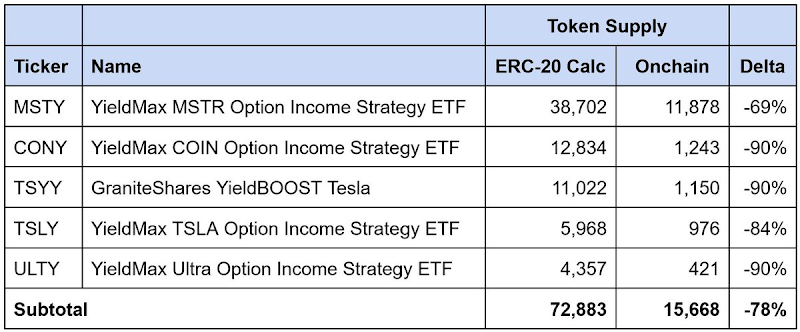

高收益ETF紅利導致的淨值侵蝕

資料截至 2026 年 1 月 23 日

這些是高收益期權收入型ETF,它們經常派發紅利,而且90%或以上的紅利被歸類為「本金回還」。每次派息時,現金會回報給投資者,但這主要是回還本金而非投資收益。股份數目保持不變,而淨資產值則會隨時間穩定下降。

Robinhood 的合約透過將「股份」與「代幣」分離來解決這個問題。持有者的股份數量保持不變,但一個內部乘數會隨着本金回報的累積而向下調整所報告的代幣供應量,以反映底層淨資產值的減少。

然而,遵循標準 ERC-20 模型的數據平台只是簡單地將鑄造量和銷毀量相加。這種方法無法捕捉到這種重新定基的調整,從而高估了流通中的代幣供應量,進而高估了報告的市值。

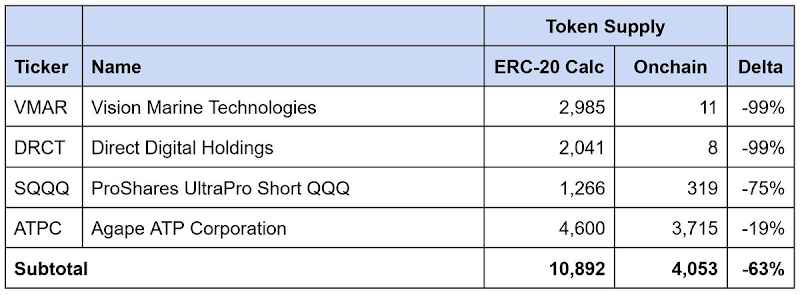

反向股分合併

資料截至 2026 年 1 月 23 日

同樣的問題亦會出現在反向股票拆分中。反向拆股透過合併股份來提高每股價格,通常是要符合交易所的上市要求。股份数量按比例減少,但每股價格按比例上升,總價值則保持不變。

同樣,Robinhood 的合約會調整代幣供應量以反映反向拆股,而遵循標準 ERC-20 模型的第三方平台則會高估流通供應量和報告市值。

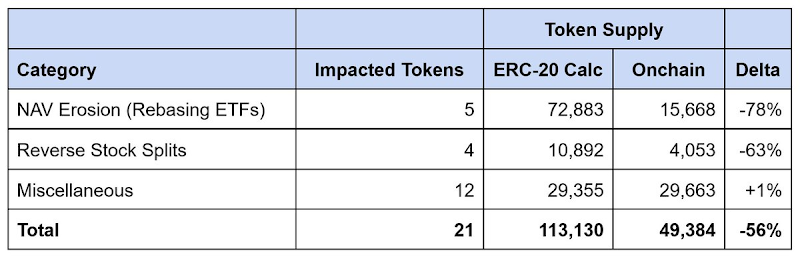

Robinhood 的總數據差異

資料截至 2026 年 1 月 23 日

在我們識別出的 21 種數據不匹配的代幣中,報告的供應量被高估了約 64,000 枚,差異高達 56%。高收益 ETF 導致的淨值侵蝕佔了這個差距的大約 90%,而反向股票拆分則解釋了其餘的部分。

任何依靠標準 ERC-20 邏輯計算供應量的數據平台,都會嚴重高估 Robinhood 代幣化股票的市值,而且往往是以倍數高估。

解決方案

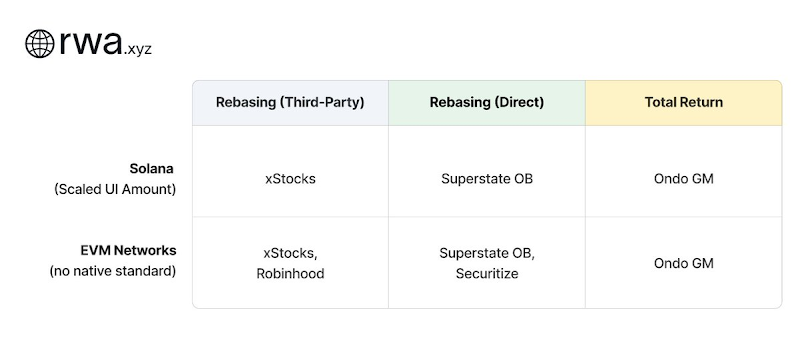

股票代幣化分類學:模型與基礎設施

代幣化股票發行方在處理公司行為方面採用了不同的方法。它們大致可分為兩類。

重新定基模型(Rebasing Models)

基準調整模型維持現貨價格平價:即 1 個代幣應始終以接近 1 股底層股票的價格交易。當出現公司行為時,代幣餘額會自動調整以維持這種關係。採用此方法的發行方根據其與底層資產發行人的關係,可分為兩個陣營:

- 基準調整(第三方):發行方獨立於被代幣化股票的公司運營。xStocks(@xStocksFi,隸屬 Backed Finance / Kraken)和 Robinhood(@RobinhoodApp)均採用此方法。代幣由托管的股份作為支持,但由於與底層發行方沒有直接關係,它們僅複製經濟風險敞口,而不賦予法律上的所有權。

- 基準調整(直接):發行方與上市公司合作,將其股份代幣化。Superstate 的 Opening Bell(@SuperstateInc)和 Securitize(@Securitize)作為美國證券交易委員會註冊的過戶代理機構運作,並擔任官方股東登記機構。由於代幣是與公司協調發行的,因此代幣本身就是合法的證券,持有者享有第三方模式無法提供的實際股東權利。

這兩種結構都需要乘數基礎設施,以在鏈上反映公司行為。

Solana 的 Token-2022 標準原生支援縮放 UI 數額擴展。發行商只需更新一個乘數,便可調整用戶介面顯示的餘額,而無需改變原來的代幣數量。例如,2 拆 1 的股票拆分會將乘數由 1.0 變為 2.0;錢包會顯示雙倍的餘額,而底層的原始代幣數量則保持不變。由於該標準是 Solana 原生的,數據平台可以直接查詢乘數的變化。

現時 EVM 網絡並沒有同等的標準。發行方如 xStocks 和 Robinhood 都不得不自行構建乘數機制。雖然餘額調整正確,錢包也能顯示與現貨一致的價格,但這些實現方式都是客製化的。依賴標準 ERC-20 呼叫的第三方無法檢測乘數何時發生變化,也無法查詢其當前值。因此,必須單獨理解每個發行方的具體實現方案。

正因如此,Superstate 的 Chris Ridmann 和 Robinhood 的 Gilbert Shih 共同起草了 ERC-8056,這是一項旨在為 ERC-20 代幣引入標準化「縮放 UI 金額擴展」的建議草案。這將為數據平台提供一個統一的介面,用以追蹤跨發行方的公司行為。