原文作者:@Decentralisedco

AididiaoJP,Foresight News

在之前的一篇文章中,我們探討了 HIP-4 如何將結構化產品帶到 Hyperliquid。Robinhood 也有類似的操作,透過最近進軍預測市場來實現,以下表格提供了一些背景。

Fidelity、Schwab 和 Interactive Brokers 成長於預測市場尚未出現的時代。即使是現貨加密貨幣,也僅佔他們整體產品的一小部分。相比之下,Robinhood 服務的是更年輕的群體,他們可能想押注體育賽事、做多半導體股票、頻繁交易 Solana,同時在期貨市場持有原油頭寸。一代在「監控局勢」中長大的用戶,如果 Robinhood 無法提供相同的风险資產,就會湧向 Polymarket 或 Kalshi 等平台。

減輕此風險的一種方法是提供事件合約。這些是二元工具,以「是」或「否」的結果結算。每份合約價格介於 0 至 1 美元之間,反映市場對事件發生的即時概率。如果你判斷正確,合約以 1 美元結算;若錯誤,則為 0 美元。用戶進場時的成本即為事件發生的概率。例如,一份售價為 0.60 美元的「霍爾木茲海峽於 5 月 30 日前開放」合約,即是市場對此信念的信號。如果大多數人確信某事會發生,從該事件中獲利的空間就很小。

在 Robinhood 上,這些工具可作為對沖工具。你可以做多霍爾木茲海峽開放,同時做多原油價格,假設如果海峽不開放,油價將保持高位。

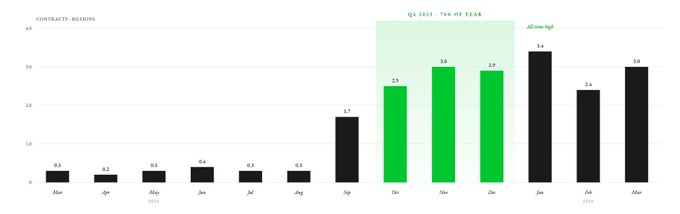

Robinhood 於 2025 年 3 月首次推出預測市場業務,透過 KalshiEX 為客戶提供路由服務。在九個月內,用戶已交易 120 億份合約。其中約 70% 的全年交易量集中在第四季度。2026 年第一季度,Robinhood 已錄得 88 億份事件合約。

在 2025 年,超過 100 萬名 Robinhood 客戶交易了事件合約。Robinhood 並未自行推出這些市場或建立流動性,而是直接整合了 Kalshi 的預測市場。Robinhood 透過為其客戶提供儀表板,擔任分發層。整個基礎設施至少目前仍由 Kalshi 支持(後文將詳述)。

Kalshi 和 Polymarket 主導市場,佔據預測市場總交易量的 90% 以上。Robinhood 將 Kalshi 的合約分發給其 2740 萬付費用戶,這些用戶在股票、加密貨幣、期貨、期權等多種資產類別中投資。Kalshi 僅是一個預測市場平台,無法與這種分發能力相提並論。

事實上,Robinhood 在 Kalshi 的第一年就貢獻了其交易量的 50%。

雖然 Coinbase 允許用戶交易股票、加密貨幣、期貨和期權(透過收購 Deribit),但它今年 1 月才推出預測市場。相比之下,Robinhood 的預測市場業務已運營一年多,年化收入已超過 4.15 億美元。Robinhood 的月活躍用戶數也遠高於 Coinbase,達到 1350 萬,而 Coinbase 為 920 萬。

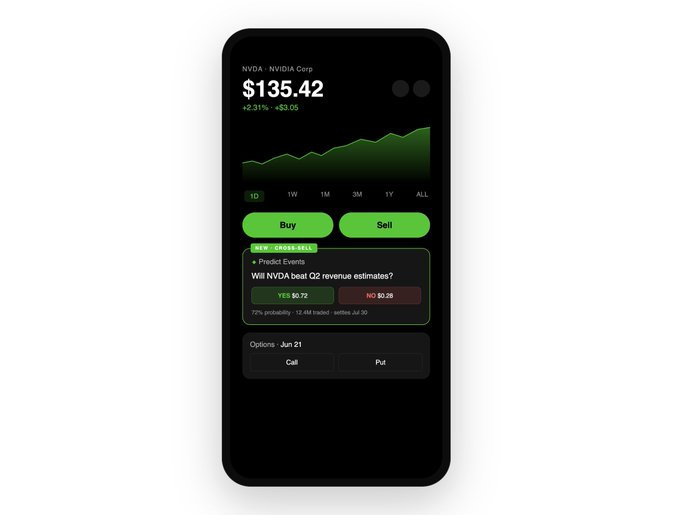

預測市場可在 Robinhood 上進一步演化。目前,它們在 App 中是一個獨立的 Hub,與平台其他部分脫節。但很快,它們就可以與股票、期權和加密貨幣等資產交叉連結——Robinhood 的股票交易者也可以直接購買預測市場事件合約。

想像一下,你在 Nvidia 財報發布前打開其股票頁面。你會看到常規資訊:股價和期權鏈。但現在,你還會看到旁邊有一個事件合約:「Nvidia 是否會超過 Q2 收入預期?」該合約交易價格為 0.72 美元,意味著市場認為其超過預期的機率為 72%。你認為市場低估了 Nvidia 產品的需求。

在這種情況下,Robinhood 讓你可以買入股票、買入看漲期權,或以 360 美元買入 500 份「Yes」合約——如果你判斷正確,可獲得 140 美元收益(每份合約盈利 0.28 美元 × 500 份)。

Robinhood 將這三種工具放在同一螢幕上,無需切換標籤。

正如前面以原油為例,你也可以使用這些工具對沖頭寸。你可以押注 Nvidia 超出預期,同時做空股票來對沖你的預測市場押注。因此,Robinhood 讓你可以在不到一分鐘內,在同一螢幕上構建跨資產對沖策略。

到目前為止,這種在股票交易頁面的集成對 Robinhood 效果很好,但它仍在留錢在桌上。這很快就會改變,因為 Robinhood 即將採取下一步行動。

更豐富的資訊定價語境

Robinhood 的競爭優勢在於,在用戶最需要的時間和地點,為其提供所有相關資訊。過去那個在 Coinbase 購買比特幣、在 Deribit 交易期權、在 Robinhood 持有股票、用 IBKR 交易原油期貨的時代已經過去。用戶希望避免在不同情境和平台之間切換。

一旦 Robinhood 將預測市場嵌入所有資產頁面,它便從被動經紀商轉變為資訊定價平台。除了價格和分析師評級,Robinhood 還會為該股票的相關事件提供實時概率市場。事件合約反映了那些有真金白銀參與者的實時共識。這些合約能幫助用戶做出更好的決策,即使他們從未交易過一份預測市場合約。

再以 Nvidia 為例。股票價格在任何時刻都反映了持有底層股權者的情緒。與股權相伴的是法律權利、股東報告、分析師提問,以及歷經 400 多年形成的保護投資者的框架。但大多數時候,交易者可能並不關心這些。他們想定價的資訊可能是「Nvidia 是否會超過營收預期」。在這種情況下,預測市場(可以論證)可能是比股票價格更好的定價資訊來源。Robinhood 將衍生品、事件合約和股權等所有工具整合到同一屋簷下的嘗試,正是為了從所有可能想交易該事件的用戶那裡捕獲價值。

但 Polymarket 和 Kalshi 已經這麼做了很多年,Robinhood 的護城河在哪裡?為什麼不簡單地將第三方市場整合到自家介面中以增加收入,而是要自己擁有這些市場?交叉銷售和交易量能更清晰地展現激勵機制。

交叉銷售也是監管護城河

在 2026 年 3 月,兩項兩黨法案被提出,旨在聯邦層面禁止與體育相關的事件合約。各州層面亦存在法律障礙。這對 Kalshi 等平台構成生存危機——其 2025 年 89% 的費用收入來自體育相關事件合約。Polymarket 約 60% 的未平倉興趣亦來自體育相關事件合約。

如果體育合約面臨法律挫折,Kalshi 和 Polymarket 將受到最嚴重的打擊。沒有這一主導類別,它們無法支撐超過 200 億美元的估值。雖然 Robinhood 最初以體育重倉市場起步,但其交叉銷售能力使其能夠將收入多元化至股票和宏觀事件(如財報、聯邦儲備系統決定、CPI 數據和就業報告)。

對 Robinhood 而言,體育只是收入中的一項。對 Kalshi 而言,體育類別幾乎就是一切。任何對體育相關市場的監管打壓,都可能影響 Kalshi 和 Polymarket 對 200 億美元以上估值的訴求。Robinhood 現在透過名為 Rothera 的合資公司,在其價值鏈中佔據更高位置。

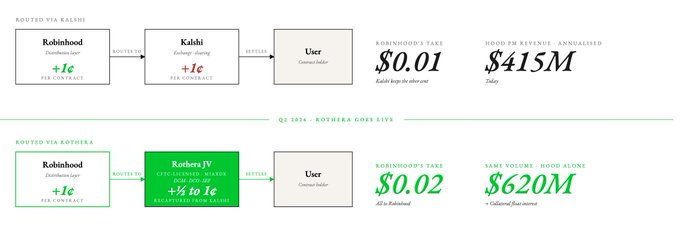

2025 年 11 月,Robinhood 成立了一家名為 Rothera LLC 的合資企業。該合資企業隨後收購了 MIAXdx——一家獲 CFTC 許可的指定合約市場(DCM)、衍生品清算組織(DCO)和掉期執行設施(SEF)。這徹底改變了事件合約的經濟模式、控制權、所有權以及清算和結算流程。

依賴 Kalshi 提供事件市場,限制了 Robinhood 能在其預測市場上線的合約種類。Rothera 讓 Robinhood 可隨時上線任何事件合約。

從經濟學角度來看,這可能意味著 Robinhood 能夠捕獲目前給予 Kalshi 的那一美分,並將事件合約收入翻倍。如果 Robinhood 能將其中一半收入流入自身實體,按當前事件合約費率,其預測市場收入可增加 50%,達到 6.2 億美元。

我們有理由對這家合資公司保持樂觀,因為其最新季度業績已披露 Robinhood 開始在 Rothera 上投入。2026 年第一季業績包含 1400 萬美元的合資相關成本。這裡還有一個小好處:一旦預測市場合約通過 Rothera 路由,支撐未平倉頭寸的抵押品將計入 Robinhood 的資產負債表,為其收入增加利息收入。當未平倉興趣對應的抵押品規模達到約 1 億美元時,這每年可額外增加約 400-500 萬美元收入。

每個交易平台都有一個簡單的使命:讓交易者盡可能頻繁地移動資金,並在每筆交易上收取少量費用;或讓他們存放大額閒置資本,並保留利息收入。對 Robinhood 而言,似乎採取的是後一種策略。

Robinhood 透過預測市場實現的交叉銷售護城河,與我們此前認為 Hyperliquid 透過 HIP-4 事件合約所享有的護城河類似。Hyperliquid 的統一風險引擎將現貨、永續合約、部署市場和預測市場等原語整合在一起,確保去中心化市場中的資本高效利用。同樣的邏輯也適用於 Robinhood,只不過是在中心化市場中。

Kalshi 不具備 Robinhood 跨不同資產類別的分發護城河。一個單純的預測市場產品,其價值遠低於嵌入在其他所有交易產品中的預測市場。Coinbase 剛剛涉足預測市場,而 Robinhood 的全資產堆棧與事件合約在一螢幕集成的優勢,讓它在預測市場領域比 Coinbase 領先一步。

用數字說話

任何將 Coinbase、Kalshi 和 Robinhood 放在一起討論估值時,其實都在試圖回答同一個問題:每個平台上的用戶生命週期價值是多少?Kalshi 的用戶可能較少,但他們支付的費用高得多。同一個用戶,如果 Robinhood 能以更低費用匹配 Kalshi 的流動性,就會完全在 Robinhood 上交易。

市場已經察覺到這種差異。Kalshi 和 Robinhood 的估值倍數相似(均為 15 倍),而 Coinbase 的倍數較低,為 7.5 倍。對於 Kalshi 而言,預測市場佔其全部收入;對於 Robinhood,僅佔 7%;對於 Coinbase,這個數字微不足道。

當 Rothera 上線後,Robinhood 可以比任何獨立預測市場平台更具競爭力地定價。它能壓低 Kalshi 的費用,承受利潤率打擊,同時仍能實現增長,因為每一位預測市場用戶都可能是股票、期權和加密貨幣的潛在客戶。Kalshi 並未保持沉默,據報導正計劃推出加密貨幣交易,從永續合約開始。但從預測市場轉型為多資產平台,遠比將預測市場整合到多資產交易平台更困難。

Robinhood 花費了十多年的時間才獲得 2740 萬付費用戶,並建立了深厚的流動性、做市商、合規基礎設施和用戶信任。Kalshi 則必須從零開始。

了解此業務價值的一種方式是,將 Robinhood 的預測市場業務單獨剝離並獨立上市。如果其年經常性收入(ARR)為 4.15 億美元,且增長軌跡相同,其價值會是多少?最簡單的答案是 Kalshi 的 15 倍,即 62 億美元。但在其他條件相同的情況下,擁有 Robinhood 收入線的 Kalshi 估值會高得多。

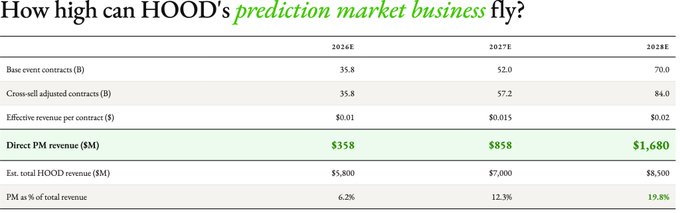

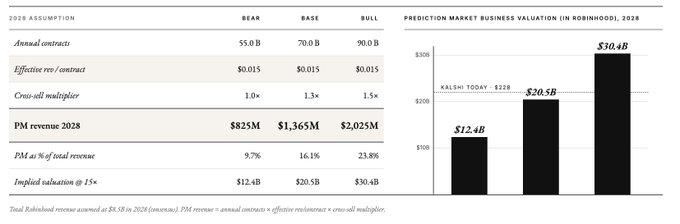

我們使用以下假設構建了未來三年的估算模型:

- 合約量:在基準情景下,2028 年將達 700 億份事件合約。此假設未來兩年的年複合增長率約為 40%。基於 Robinhood 今年第一季已錄得 88 億份(年化約 350 億份)。

- Rothera 經濟學:我們預計有效每份合約收入將從 0.01 美元上升至熊市情境下的 0.015 美元,或基準/牛市情境下的 0.02 美元(三年後)。

- 交叉銷售提升:2026 年乘數 1.0x(交叉連結尚未上線),2027 年 1.1x(股票頁面初步上線),2028 年 1.2x(成熟採用)。此假設交叉銷售僅在有機預測市場增長的基礎上帶來 10-20% 的增量交易量。

- Robinhood 總收入:根據共識預估,2026 年為 54 億美元,2027 年為 64 億美元,2028 年為 72 億美元。

我們隨後對 2028 年進行了熊市、基準和牛市三種情景的壓力測試。

即使在熊市情境下,Robinhood 預測 2028 年預測市場業務的收入也將達到 8.25 億美元,是 Kalshi 2025 年收入(2.6 億美元)的三倍以上。以 Kalshi 當前收入倍數(15 倍)計算,Robinhood 的預測市場業務在這種情境下價值 120 億美元;在最樂觀情境下,到 2028 年可能價值 300 億美元。

我們很可能看到的是:一家擁有分發護城河的企業,正在開拓一個全新的市場,並將大部分價值留給自己。目前尚未解決的問題是,Polymarket 和 Kalshi 是 2021 年 OpenSea 的重演,還是能夠在新威脅出現時成功重塑自我。Polymarket 近幾天擴展了永續產品,但其用戶不太可能因為預測市場才是他們的初衷而轉向永續交易。相比之下,Robinhood 優勢在於有一批始終為其高風險、零費用交易工具而來的核心用戶。後者似乎比前者更具優勢。

今天,市場將 Robinhood 視為一家傳統金融經紀商,外加一個預測市場產品,這就是為什麼預測市場僅佔其收入的 7%。但如果 Robinhood 執行長 Vladimir Tenev 實現其既定方向,Robinhood 將成為這樣一個平台:在實時為每項關於財報、利率、選舉和大宗商品的金融觀點定價的同時,也為這些觀點所驅動的資產提供交易服務。

一個獨立的預測市場只會吸引已經交易事件合約的人。相比之下,一個集成到零售經紀商中的預測市場,會成為其他所有人的資訊定價機器。資本聚合者的垂直整合,處處可見。