Riot Platforms 於 2026 年第一季售出 3,778 比特幣,淨賺 2.895 億美元,這一交易量是其同期 1,473 比特幣產量的 2.6 倍。

該公司在第一季度結束時帳上持有 15,680 BTC,較 2025 年底持有的 18,005 枚下降了 18%。Riot 挖礦數量與售出數量之間的差額,正是需要解釋的數字。

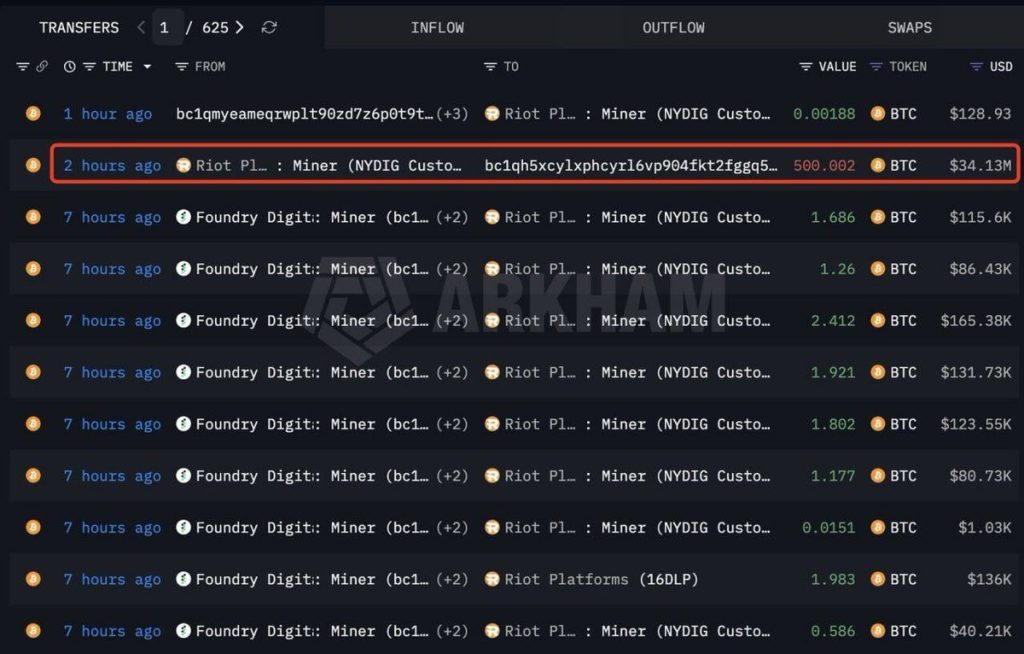

區塊鏈智能平台 Arkham 於週四標記了從一筆被歸因於 Riot 的錢包中流出的另 500 BTC,表明賣出行為在第一季結束後並未停止。

该公司也在進一步拓展高性能計算託管服務,將業務模式從純粹挖礦轉向基礎設施託管——這一轉型需要資金,這部分解釋了其強制平倉的積極節奏。

能源成本是故事的另一面。區塊鏈開發者、AI公司Compance的聯合創始人Kadan Stadelmann表示,礦工們正在拋售,因為自二月以來中東衝突升級導致能源成本上升,壓縮了整個行業的保證金。

「這導致比特幣挖礦的算力和難度下降,這使得仍線上運行的礦工更容易且更盈利地挖礦比特幣,」 施塔德爾曼表示,並預測效率較低的運營者將進一步拋售。

- 銷售額:Riot 於 2026 年第一季售出 3,778 BTC,產生 2.895 億美元收入,而該季度的產量僅為 1,473 BTC。

- 國庫資金減少:比特幣持倉量從 18,005 BTC 下降至 15,680 BTC,季度環比下降 18%。

- 電力成本改善:儘管銷售加速,整體電力成本仍較去年同期下降 21% 至 3.0¢/kWh。

- 哈希率擴張:已部署的哈希率增長 26% 至 42.5 EH/s,顯示基礎設施再投資而非囤積。

- 電力積分:Riot 在第一季度產生了 21.0 百萬美元的電力積分,是前一年同期的兩倍以上。

- 全行業拋售:MARA Holdings、Genius Group 和 Nakamoto Holdings 在過去一週內合計售出 15,501 BTC。

高於生產速率的售出 — 運營轉向還是困境信號?

售出季度產量的 2.6 倍並非傳統意義上的財政管理,而是一種結構性減持。

這很重要,因為這表明 Riot 不僅僅是在覆蓋營運成本;它正在為更大的目標籌資,無論是哈希率擴張、託管基礎設施建設,還是為持續的 比特幣價格壓力 修復資產負債表。

然而,運營數據與純粹的困境判讀相悖。Riot 將其全電力成本同比降低 21% 至 3.0¢/kWh,並將已部署的哈希率提升 26% 至 42.5 EH/s。此外,它在第一季度通過利用可再生能源協議和電網服務,產生了 21.0 百萬美元的電力信用額,超過去年同期的兩倍。

這不是礦工在血虧的特徵;而是在市場仍處於波動時,積極將資本重新配置到基礎設施上。

Riot 并非孤例。MARA Holdings、Genius Group 和 Nakamoto Holdings 在過去一週合計售出了 15,501 BTC。

Genius Group 更進一步,清空了其全部比特幣庫存。業界明顯正從被動累積轉向主動財務管理,這與定義礦工在2021年牛市週期中策略的「先持有」模式背道而馳。如果比特幣價格在第二季度未能回升,請留意Riot的財務庫存將在當前減持速率下,於兩個季度內測試14,000比特幣的水平。

礦工拋售與比特幣供應壓力:對市場影響有多大?

比特幣挖礦難度於 3 月 20 日從約 145 兆降至 133 兆,跌幅為 7.7%,而截至週五,網路哈希率從 1,160 艾哈希降至約 990 艾哈希。

較弱的礦工正如斯塔德爾曼所預測的那樣下線,這在結構上使如 Riot 之類的倖存者受益,因其難度降低且每區塊獎勵提高。

從需求端來看,供應側的情況更為複雜。比特幣 ETF 在三月錄得 13.2 億美元的資金流入,結束了連續四個月的資金外流,這意味著機構需求部分吸收了礦工供應進入市場的壓力。

單靠 Riot 並不會推動 BTC 價格,但 Riot 加上 MARA、Genius Group 和 Nakamoto 在同一週內,則代表了一次協調的壓力事件,鏈上礦工外流指標將清晰反映這一情況。

這裡的無效條件很簡單:如果 BTC 在第二季重新奪回並維持在 90,000 美元以上,Riot 的庫存策略將從防禦性強制平倉轉為在週期低點提前拋售。在這之前,考慮到 市場對持幣者的整體壓力 以及全球礦工保證金壓力因成本上升而加劇,此種拋售行為顯得合理。