原文作者:菠菜菠菜(X:@bocaibocai_)

核心摘要

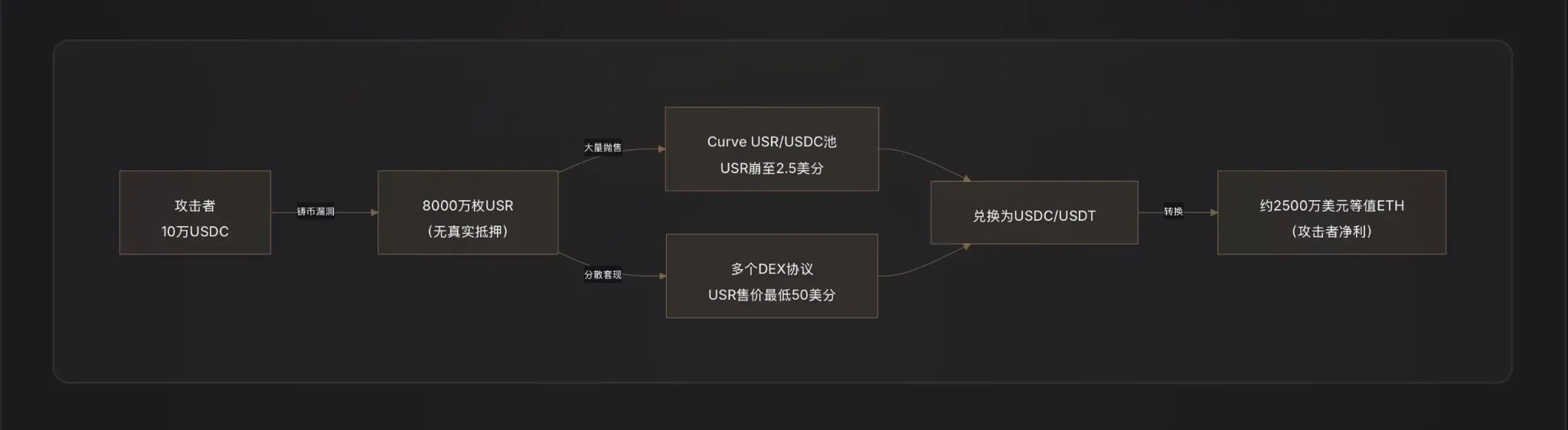

攻擊手法:攻擊者僅用約 10 萬美元 USDC,利用 USR 銅幣函數中的關鍵漏洞——可能是預言機被操控、鏈下簽名者密鑰遭到洩露,或鑄幣請求與執行之間缺乏金額校驗——憑空鑄造了 8000 萬枚 USR(價值約 8000 萬美元),隨後迅速兌換為真實資產。

套利路徑: 攻擊者將非法鑄造的 USR 分批拋售至 Curve Finance 等流動性池,導致 USR 價格最低跌至 2.5 美分,在脫鉤混亂中累計套現約 2500 萬美元,隨後將套利所得轉換為 ETH 完成洗出。

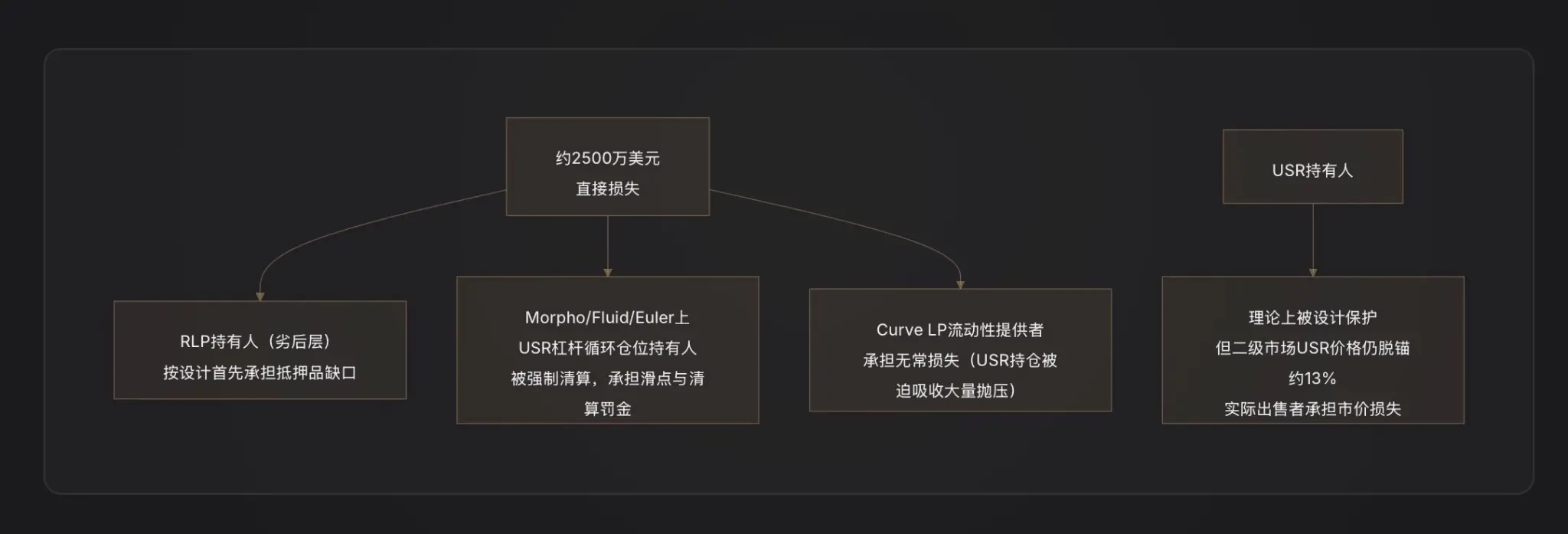

損失分配:根據 Resolv 雙層風險架構的設計邏輯,此次攻擊造成的抵押品缺口首先由 RLP 保險池持有人承擔(RLP 價格將隨協議資產淨值下降),而 USR 持有人在協議暫停贖回前理論上受到保護;但 Morpho 等借貸協議上的 USR � 杠桿循環倉位(Looping)因脫鉤而遭遇強制平倉,造成二次損失。

連帶協議:主要受波及的 DeFi 協議包括:Curve Finance(USR/USDC 流動性池瞬間崩潰)、Morpho(USR 作為抵押品的槓桿倉位觸發清算)、Fluid 和 Euler(同樣存在 USR/RLP 循環倉位)。

行業警示:此次事件揭示了Delta中性穩定幣的一個根本性弱點——鑄幣邏輯與鏈下簽名/預言機的耦合點是系統最脆弱的攻擊面,任何「1元鑄1元」的資本效率設計都必須以極度嚴苛的合約安全審計為前提。

一、RESOLV 與 USR:理解這個體系,才能理解這次攻擊

在討論攻擊之前,我們必須先搞清楚 USR 是如何運作的——因為攻擊者正是利用了其設計中最精妙也最脆弱的部分。

USR 的核心機制:Delta 中性穩定幣

USR 不是像 USDT 那樣由銀行存款支持的穩定幣,也不是像 DAI 那樣的超額抵押型穩定幣。它是 Delta 中性穩定幣——一種透過「一手持有 ETH 現貨 + 一手做空 ETH 永續合約」來實現淨風險中性的架構[注1]。

邏輯如下:

當你存入 1 美元的 ETH 鑄造 1 枚 USR 時,Resolv 協議會同步在永續合約市場開等量的 ETH 空頭倉位。ETH 漲了,現貨賺錢,合約虧錢;ETH 跌了,合約賺錢,現貨虧錢——兩相抵消,淨資產始終約等於 1 美元。這使得 USR 與 ETH 價格脫鉤,同時又保持了 1:1 的美元錨定[注2]。

這套架構的優勢在於資本效率極高:你只需1美元的ETH即可鑄造1枚USR,無需超額抵押。收益來源為對沖倉位的資金費率(多頭支付給空頭的費用)以及ETH質押收益,因此USR持有人可獲得約5-6%的年化收益,質押版本的stUSR利率更高[注3]。

雙層架構:USR 與 RLP 的風險隔離

Resolv 為了解決「誰來承擔協議運營風險」的問題,設計了雙層代幣結構:

USR 層(優先級高):持有人享有穩定的錨定保護,損失不由其承擔;

RLP 層(劣後層):RLP 持有人擔當協議的「保險池」,承擔市場風險、交易對手風險(如資金費率持續為負)以及潛在的合約風險,作為補償獲得更高收益(20-40% 年化)[注4]。

規則很明確:任何損失,先扣除 RLP,再扣除 USR。當 USR 的抵押率降至 110% 以下時,RLP 賠回將被自動凍結,優先保障 USR 持有人[注5]。

這是理解此次攻擊損失分配的關鍵前提。

攻擊核心:鑄幣函數到底出了什麼問題?

這是目前最關鍵、也是資訊最不完整的一環。鏈上數據已證實一事:攻擊者以10萬美元的USDC「買到」了價值5000萬美元的USR[1]。這個1:500的鑄造比例意味著合約的鑄幣金額校驗完全失效了。

加密基金 D2 Finance 給出了三種可能的攻擊路徑假說[注9]:

假說A:預言機被操控(Oracle Manipulation)。USR 的鑄造價格依賴於價格預言機。如果攻擊者能在一筆交易中臨時壓低預言機報價(例如通過閃電貸砸盤),讓合約以為用戶存入的資產價值更高,就能鑄造出超額的 USR[注6]。

假說B:鏈下簽名者密鑰洩露(Off-Chain Signer Compromise)。Resolv的鑄造流程包含一個鏈下簽名驗證環節——用戶的鑄造請求需要經過協議的後端服務簽名才能執行。如果這個簽名密鑰被盜,攻擊者可以偽造任意金額的合法鑄造指令,繞過所有鏈上限制[2]。

假說C:請求與執行之間的金額校驗缺失(Validation Gap)。鑄造流程分為「發起請求」和「執行鑄造」兩步。如果合約在執行時沒有嚴格檢驗最終執行金額是否與請求金額一致,攻擊者可能在發起請求後、執行前對參數進行篡改,實現超額鑄造。

截至報告撰寫時,Resolv 官方尚未公布完整的漏洞根因分析(RCA),因此上述三種假說的優先級尚無法最終確認。

From the attack’s impact, Hypothesis B (signer key compromise) or Hypothesis C (missing validation logic) is more likely—because oracle manipulation typically requires substantial funds and is difficult to achieve such extreme price deviations; meanwhile, when 80 million USR were minted, the attacker’s actual capital input was extremely limited, which better aligns with the characteristic of "bypassing contract validation".

攻擊者如何套現:一個教科書級的 DeFi 出逃劇本

攻擊者拿到 8000 萬枚 USR 後,面臨的挑戰是:如何把虛假鑄造的穩定幣轉化為真實價值?

D2 Finance 將此稱為「教科書級 DeFi 黑客套現路徑」:攻擊者將 USR 分批發送至多個流動性協議,優先在 Curve Finance 的 USR/USDC 池(USR 最大的流動性池,日交易量 360 萬美元)大量拋售[注10]。

由於 Curve 的流動性有限,當 8000 萬枚 USR 突然湧入時,池子被徹底砸穿——USR 價格在 17 分鐘內從 1 美元跌至 2.5 美分。攻擊者並非期望以 1 美元全部出售,而是在 0.25 美元~0.5 美元的區間內逐步兌換為 USDC/USDT,最終將套利資金轉為 ETH 完成洗出。

PeckShield 評估,最終套現金額約為 2500 萬美元[注11]——考慮到大量 USR 在極低價格區間出售所造成的滑點損失,這一數字意味著攻擊者的實際提取比率約為 30%(2500 萬/8000 萬)。其餘七成的「價值」消失在流動性耗盡的巨大滑點中。

三、脫鉤之後:USR、RLP 與抵押體系發生了什麼

USR 的抵押率瞬間崩塌

在正常運行時,USR 由 ETH+對沖倉位以 1:1 支撐。但在 8000 萬枚無抵押 USR 被鑄入系統後,整個 USR 供應量對應的真實資產遠不足以 1:1 賠付——抵押率大幅跌破 100%。

這直接觸發了 RLP 層的保護機制——協議理論上會凍結 RLP 賠付,優先保護 USR 持有人。但與此同時,由於 USR 自身已脫鉤(在二級市場交易價格約 0.87 美元),USR 持有人也面臨市價出售的損失。

借貸協議的級聯清算

這是此次事件中最被低估的連帶損害之一。

Resolv 的增長在很大程度上依賴一種策略:用戶將 USR 作為抵押品存入 Morpho、Fluid、Euler 等借貸協議,借出 USDC,再購入更多 USR,循環往復,形成槓桿循環倉(Looping),有些用戶的槓桿倍率高達 10 倍[3]。

當 USR 價格從 1 美元驟跌至 0.87 美元乃至更低時,這些槓桿倉位的抵押品價值瞬間蒸發了 13%+。由於借貸協議會在抵押率跌破清算線時自動強制平倉,大量 USR 被機器人清算,將更多 USR 抛入二級市場,進一步壓低價格——形成經典的死亡螺旋壓力[注7]。

Morpho 上有專門的 "MEV Capital Resolv USR Vault",在攻擊前 TVL 已達到相當規模,這些倉位是連帶損害的主要承受者[4]。

協議 TVL 的急劇萎縮

Resolv 在攻擊前的 TVL 已增長至數億美元量級(曾峰值逾 6.5 億美元,主要由 Morpho 和 Euler 上的槓桿倉位驅動)。協議暫停後,用戶無法贖回 USR,TVL 數字的計算也因 USR 價格脫鉤而陷入混亂[5]。

四、損失由誰承擔?各方風險敞口解析

RLP 持有人在設計上是第一損失層。攻擊所造成的抵押品缺口(8,000 萬無抵押 USR 被鑄造)將直接反映為 RLP 淨值的下降——RLP 的價格是協議超額抵押部分的權益憑證,當協議整體出現未覆蓋的債務時,RLP 首先貶值[6]。

USR槓桿倉位持有人是實際損失最重的一類。他們不僅面臨被清算(清算通常伴隨5-10%的罰金),還在USR脫鉤期間以低於錨定價格出售了倉位,疊加損失不可避免。

Curve LP 流動性提供者承擔了無常損失——當攻擊者大量售出 USR 時,LP 的池子從 "50% USR/50% USDC" 被動地吸收了大量 USR(賣出了 USDC,持有了更多低價 USR),形成套利性損失[注8]。

普通 USR 持有人:根據設計,若協議正常觸發暫停機制,USR 持有人可按剩餘真實抵押品 1:1 賎回。但問題在於:攻擊發生後協議已暫停所有功能,賎回窗口已關閉,實際出售者只能以 0.87 美元的市價成交,承擔 13% 的脫鉤損失。

五、應急響應:RESOLV 團隊的處置措施

Resolv 團隊的第一反應是立即暫停全部協議功能,包括鑄造、贖回和轉賬,以切斷攻擊者的進一步操作通道[1]。

截至報告撰寫時,Resolv 已公開確認攻擊發生,但完整的事後分析報告(Post-Mortem)和正式補償方案尚未發布。這符合 DeFi 安全事件的典型處置時序——團隊通常需要 48-72 小時完成鏈上取證和漏洞確認後,才會公布詳細的補救方案。

值得注意的是,Resolv 此前已與 Immunefi 合作設立了漏洞賞金計劃,並部署了 Hypernative 的主動安全監控系統[7]。後者理論上應能捕捉到異常鑄造事件的預警信號——這引發了一個問題:預警系統是否及時觸發,還是攻擊速度已超過人工干預的窗口?

從 USR 在 17 分鐘內崩至 2.5 美分的極端速度來看,攻擊執行效率極高,反應時間窗口非常有限。

六、同類協議的警示:DELTA 中性穩定幣的系統性風險

這次 Resolv 事件並非孤立事件,它是 DeFi「合成美元」賽道上一次具有典型示範意義的失敗。

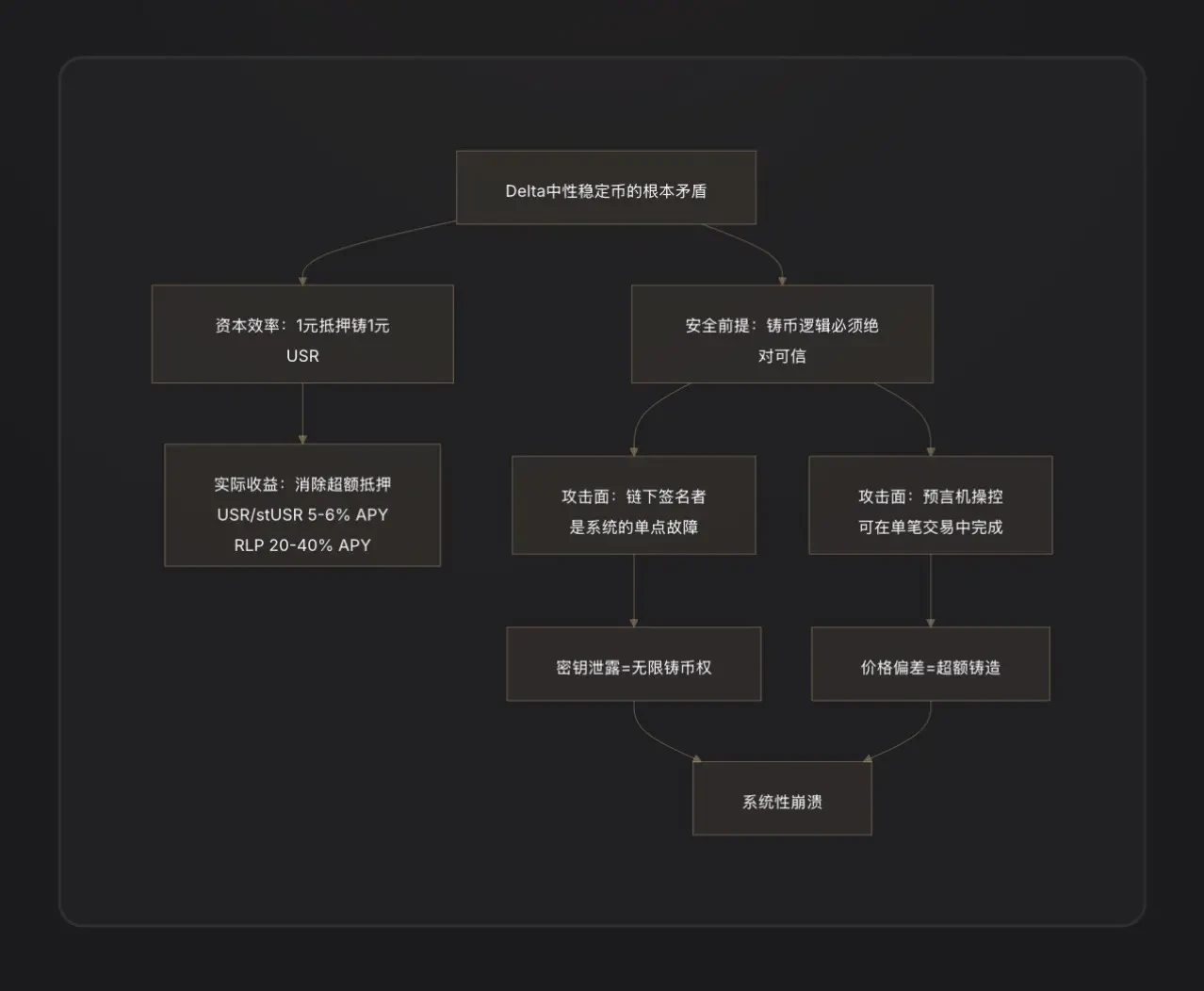

核心教訓一:鏈下簽名者是中心化的風險。Delta 中性穩定幣為實現高效鑄造,通常引入鏈下後端服務進行訂單驗證。這個「鏈下組件」本質上是一個中心化的權力節點——如果其私鑰洩露,攻擊者相當於獲得了協議的鑄幣權。這是把 Web2 的安全弱點引入了 Web3[8]。

核心教訓二:「1:1 資本效率」是一把雙刃劍。超額抵押系統(如 MakerDAO)的設計哲學是,即使合約有小漏洞,超額的緩衝抵押也能吸收一部分損失。Delta 中性系統把緩衝歸零——任何鑄造邏輯的失效,都會直接造成等比例的系統缺口,沒有冗餘。

核心教訓三:TVL 快速增長時,審計跟不上。Resolv 的 TVL 在三個月內從不到 5000 萬美元增長至 6.5 億美元以上,主要驅動力是 Morpho 上的槓桿循環策略。系統複雜度和整合點的急速擴張,給審計帶來了巨大壓力。類似的教訓在 DeFi 歷史上屢見不鮮:Euler Finance(2023 年 3 月,1.97 億美元損失)、Inverse Finance(2022 年 4 月,1560 萬美元)都是「設計上合理但鑄幣/借貸邏輯存在細節漏洞」的悲劇[9]。

七、核心結論

這次攻擊揭示的,不僅是一個合約漏洞,而是 Delta 中性穩定幣賽道在架構層面的一個深層矛盾。

故事的起點是 USR 的設計雄心:不依賴法幣儲備、不依賴超額抵押,僅靠對沖衍生品實現 1:1 的資本效率。這一設計在上行階段邏輯完美——用戶用 1 美元 ETH 鑄造 1 枚 USR,協議用資金費率回報用戶,數億美元的 TVL 快速聚集。

但「1:1 的資本效率」同時意味著系統完全沒有抵押緩衝。一旦鑄幣邏輯出現漏洞——無論是鏈下簽名者密鑰洩露,還是請求與執行之間的校驗缺失——攻擊者能以近乎零成本造出任意數量的穩定幣。這不像超額抵押系統那樣還有一個安全墊,而是直接穿透系統。

8000萬枚 USR 的誕生,僅用了 10 萬美元、17 分鐘、2.5 美分的價格谷底。攻擊者提走了 2500 萬美元真實價值,留給協議的是一個等待修復的黑洞——以及一份由 RLP 持有人、槓桿倉位用戶、Curve LP 共同撰寫的、付出真實成本的賬單。

Curve、Morpho、Fluid、Euler 等周邊協議的連帶損害,則是 DeFi 世界「超級可組合性」(Hypercomposability)的另一面:協議之間的集成在正常時期放大了收益,在危機時期同樣放大了風險。最終,這件事的警示意義在於:在 DeFi 裡,你敞開的每一個效率窗口,就是你暴露的每一個攻擊面。 鏈下簽名者的存在讓協議更靈活,但也讓協議多了一個中心化的致命弱點。

註釋

[注1] Delta 中性(Delta Neutral):金融衍生品術語。Delta 衡量資產價格對底層資產價格變動的敏感度。「Delta=0」意味著倉位不隨底層資產價格漲跌而盈虧——即已充分對沖。對於 Resolv 來說,持有 1 美元 ETH(Delta=+1)同時做空等量 ETH 期貨(Delta=-1),淨 Delta=0,故稱「Delta 中性」。

[注2] 永續合約(Perpetual Futures):一種沒有到期日的合約,是加密貨幣市場的主流衍生品工具。持有空頭永續合約意味著:ETH 價格下跌時盈利,上漲時虧損,從而對沖現貨 ETH 的價格風險。

[注3] 資金費率(Funding Rate):永續合約市場的平衡機制。當多頭倉位多於空頭倉位時,多頭定期向空頭支付「資金費」,反之亦然。Resolv 作为空頭方,在牛市偏多的加密市場中通常能持續收取資金費,這是其核心收益來源。

[注4] 劣後層(Junior Tranche):在金融分層結構中,劣後層投資者在損失發生時最先受損(相當於「第一虧損人」),但在收益分配時也能獲得更高的風險溢價補償。RLP 相當於 Resolv 協議的劣後層,USR 相當於優先層。

[注5] 110% 抵押率觸發線:即 USR 的全量抵押資產價值是 USR 總流通量的 1.1 倍。低於此線時,RLP 賠回被暫停,確保剩餘資產優先供 USR 持有人賠回使用。

[注6] 閃電貸(Flash Loan):DeFi 特有的無抵押借款工具,要求在同一筆交易(同一個區塊)內完成借款與還款。攻擊者可借此臨時獲得大量資金來操控價格,只要交易結束前還清即可,幾乎無資金成本。

[注7] 死亡螺旋(Death Spiral):去槓桿過程中的自我強化崩潰:資產價格下跌→觸發清算→更多資產被拋售→價格進一步下跌→觸發更多清算,如此循環。

[注8] 無常損失(Impermanent Loss):自動做市商(AMM)流動性提供者面臨的特有風險。當池子中兩種資產的價格比例偏離初始狀態時,LP 的資產組合價值會低於直接持有兩種資產的價值,這個差值即無常損失。

[注9] D2 Finance / CoinTelegraph 分析,引用 D2 Finance 評論: "Either the oracle was gamed, the off-chain signer was compromised, or the amount validation between request and completion is simply missing." 同上來源。

[注10] CoinTelegraph 報道,USR 在 Curve USR/USDC 池的 24 小時交易量為 360 萬美元,價格於 2:38 UTC 跌至 2.5 美分。

[注11] PeckShield估算數據,引用自CoinTelegraph同上來源:"PeckShield estimated that the attacker was able to extract around $25 million from the attack amid USR's depeg."