原文來自:Prediction Market Accuracy: Crowd Wisdom or Informed Minority?

編譯 | Odaily 星球日報(@OdailyChina)

譯者 | Wenser(@wenser2010)

編者按:長期以來,Polymarket、Kalshi 等預測市場平台將自己定義為「群體智慧的集中體現」,以此與賭博平台區分,並透過強調此敘事提升估值。但近期來自倫敦商學院與耶魯大學的一篇論文,在剖析 Polymarket 的鏈上數據後發現,僅不足 4% 的地址推動了價格變動且實際盈利較為可觀,其餘約 97% 的地址多為「陪跑者」,超過 67% 的人處於虧損狀態。考慮到 Polymarket 的用戶地址數目前已超過 243 萬個,該論文的研究數據或存在一定程度的滯後性,但其所揭示的背後現象仍值得深思。

以下為這篇論文的主要核心內容,Odaily星球日報整理總結。

真相一:預測市場的準確性與「群體智慧」無關,而是由 3.14% 的少數人決定

這是整篇論文最核心的結論,也是對行業敘事的直接挑戰。

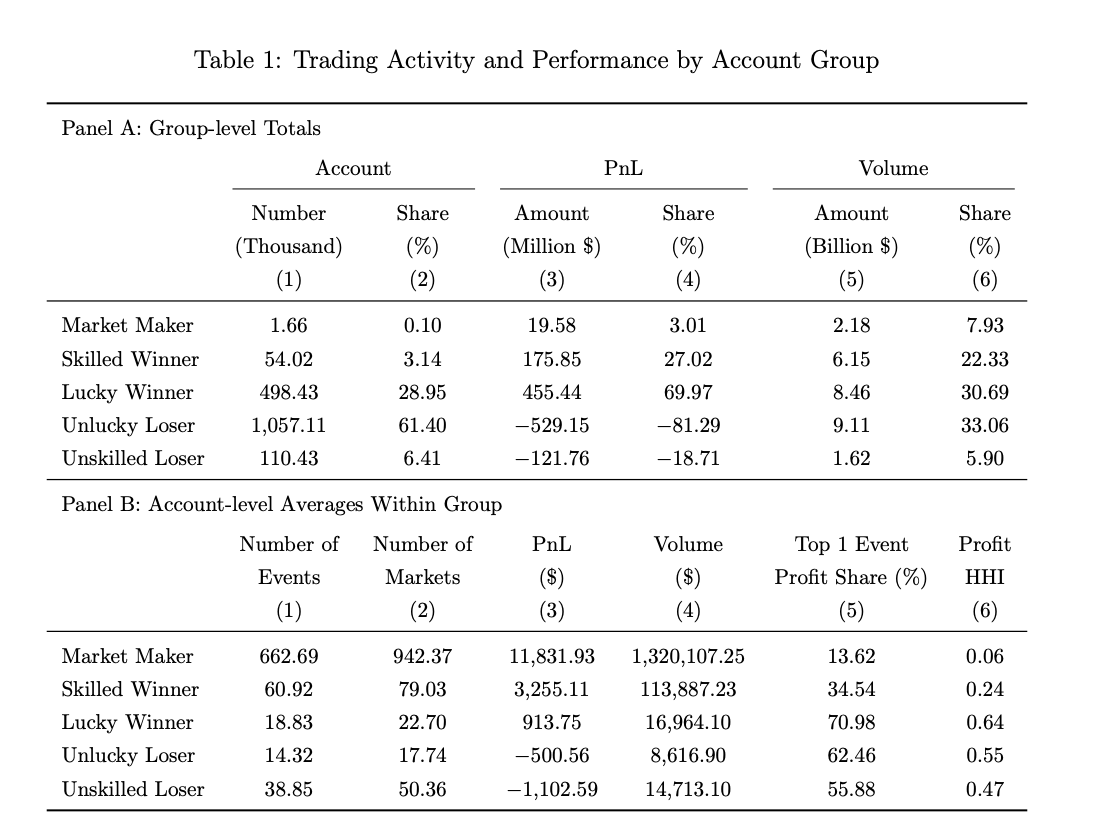

此前,多位行業代表性人物都曾以此為傲:Kalshi CEO Tarek Mansour 說預測市場「利用群體智慧」,Polymarket CEO Shayne Coplan 也多次宣傳「金融利害關係能夠比專家更有效地匯聚資訊」,Robinhood CEO Vlad Tenev 称之為「資本主義對真相的追求」。但研究數據告訴我們:在 172 萬個 Polymarket 帳戶中,只有約 5.4 萬個帳戶(占比 3.14%)被識別為「技能型贏家」(Odaily星球日報 註:論文中將這類人概括為既能平均預判和吸收資訊,也能在新聞出現時高效反應的專業玩家)。

預測市場價格發現的主要驅動力,是這群少數派,而非大多數時候藏身於「群體智慧」背後的烏合之眾。

真相二:賺錢虧錢都可能是運氣,67%的參與者本質上是「慈善家」

在這篇論文中,Roberto Gómez-Cram 等人使用一套 sign-randomization 統計方法,將所有交易者的帳戶分為四類:技能型贏家(3.14%)、運氣型贏家(29.0%)、運氣型輸家(61.4%)、技能型輸家(6.4%)。

最反直覺的數字是——運氣型贏家佔了近三成,他們賺到了錢,但其交易對價格發現毫無貢獻,統計層面與隨機拋硬幣無異。

換句話說,在預測市場上賺錢和「有本事預測未來」是兩回事;而佔比約 67% 的輸家群體,承擔了所有虧損,本質上是在為少數人的資訊優勢買單。

真相三:盈利榜前排玩家,88% 的人靠運氣賺錢

在 Polymarket 上按實際利潤排名的前 5.4 萬名交易者中,只有 12% 同時被統計方法識別為「技能型贏家」。

也就是說,絕大多數排行榜上盈利規模較大的大贏家,是靠一兩筆豪賭撞上的運氣。

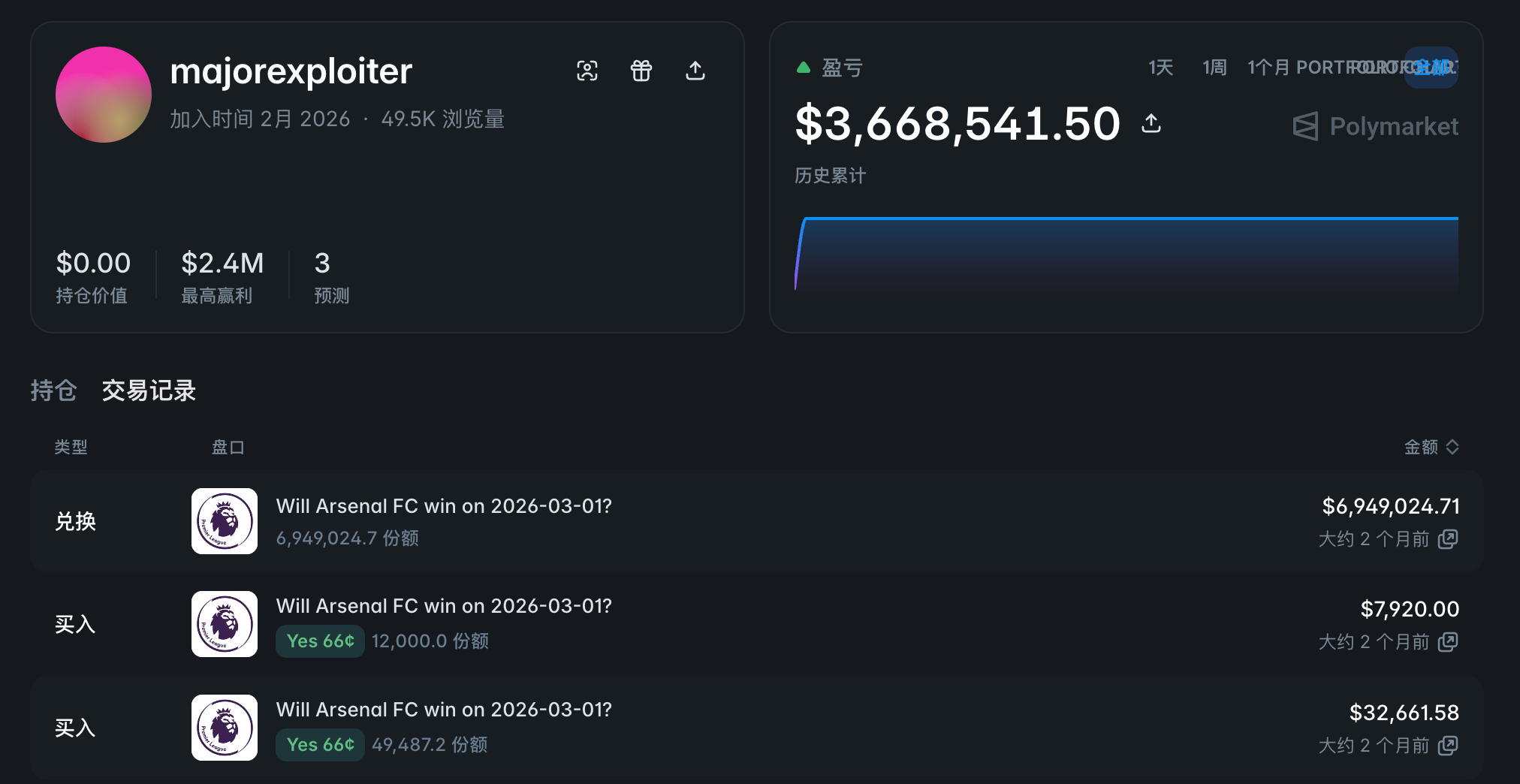

一個典型案例是賬戶@majorexploiter——2026 年初的一個週末,該賬戶在三場體育賽事上投入 450 萬美元,盈利超 360 萬美元。

這類集中押注收益極度不可持續,60% 的“運氣型贏家”在樣本外驗證中變成了輸家。

真相四:預測市場的技能有效性遠超傳統基金行業

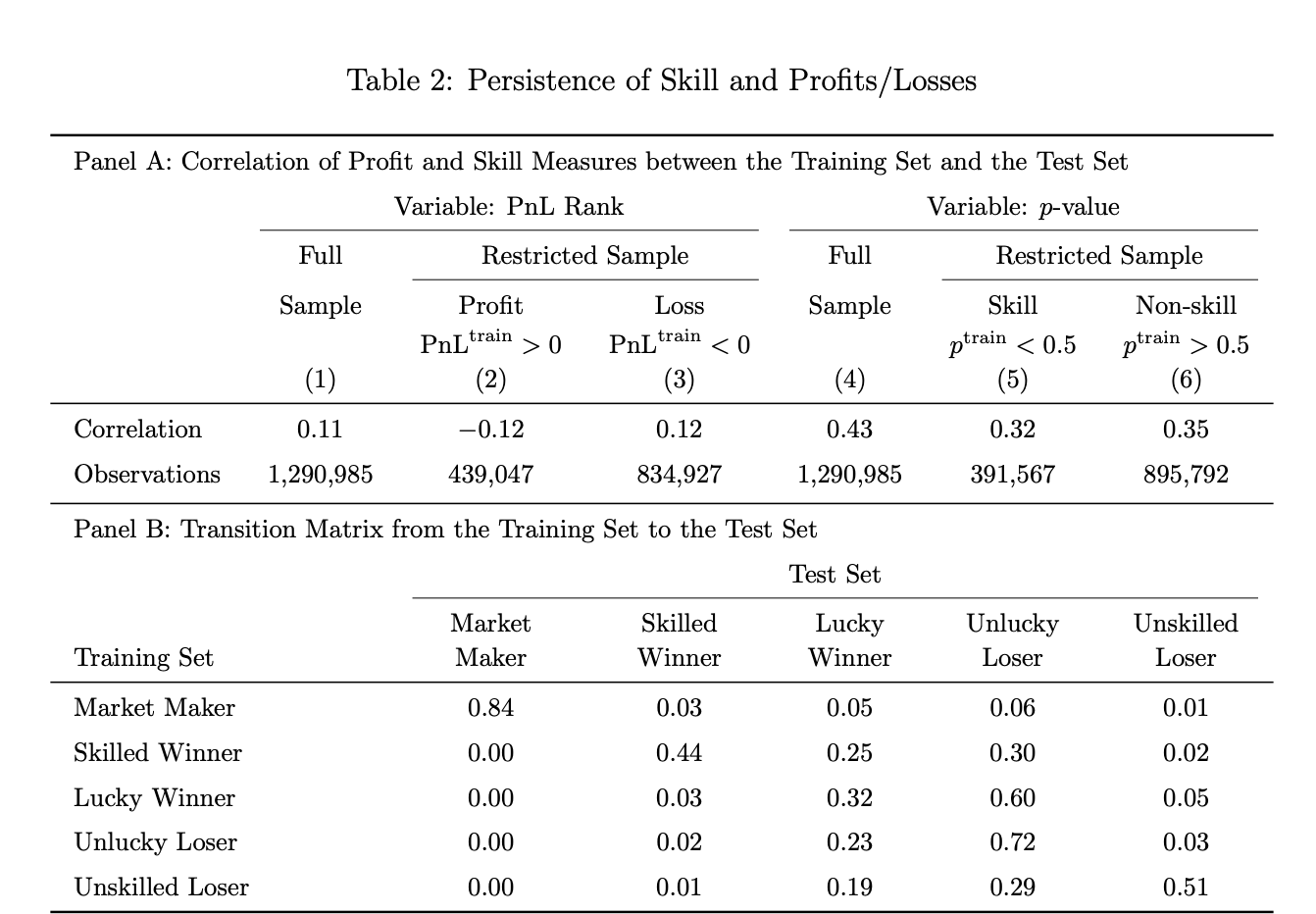

論文研究者將押注事件隨機分為訓練集和測試集以進行樣本外驗證。

結果顯示,訓練集中被識別為「技能型玩家」的賬戶,44% 在測試集中依然被識別為「技能型用戶」;作為對比,美國主動管理型共同基金做同樣的測試,技能有效性只有 10%。

反過來看,「反指技能」(持續虧損)同樣保持高度一致:訓練集中的「技能型輸家」,51% 在測試集中繼續保持輸家身份,而美國共同基金的這一數字提升到了 20%。

最終結論就是,預測市場裡的高手是真高手,韭菜也是真韭菜。

真相五:技能型贏家訂單與最終結果走向高度相關

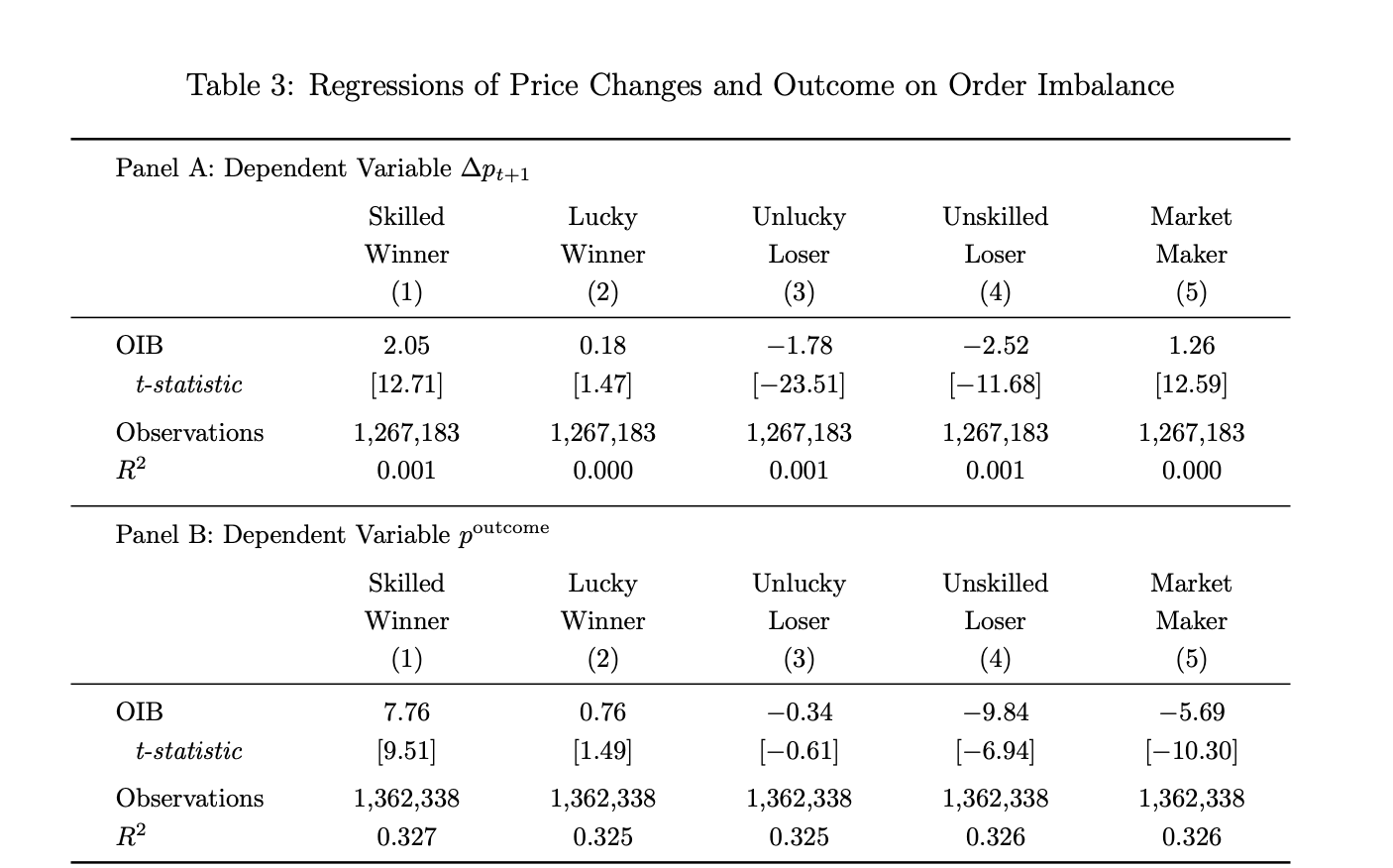

研究人員根據構建的訂單不平衡度公式計算發現,技能型贏家的淨買入指標(OIB)每增加 1%,下一期價格上升約 2 個基點,最終事件發生的概率上升約 8 個基點,統計顯著性極高(t 值分別為 12.71 和 9.51)。

而運氣型贏家的訂單流在兩項指標上均不顯著(t 值僅為 1.47 和 1.49)。

In other words, luck-based winners, despite generating positive profits, have trading activities that carry no informational content—this conclusion is statistically robust.

根據研究可見的現象是,在結算結果為“是”的市場中,技能型贏家為淨買方;在結算結果為“否”的市場中,他們為淨賣方;他們持續朝最終結果的方向建倉。做市商在結算為“是”的市場中多為淨賣方,在結算為“否”的市場中多為淨買方,這與其順應方向性訂單流並賺取買賣價差,而非建立內幕訂單的角色一致。

真相六:技能型交易者是唯一讓價格變得更準確的群體

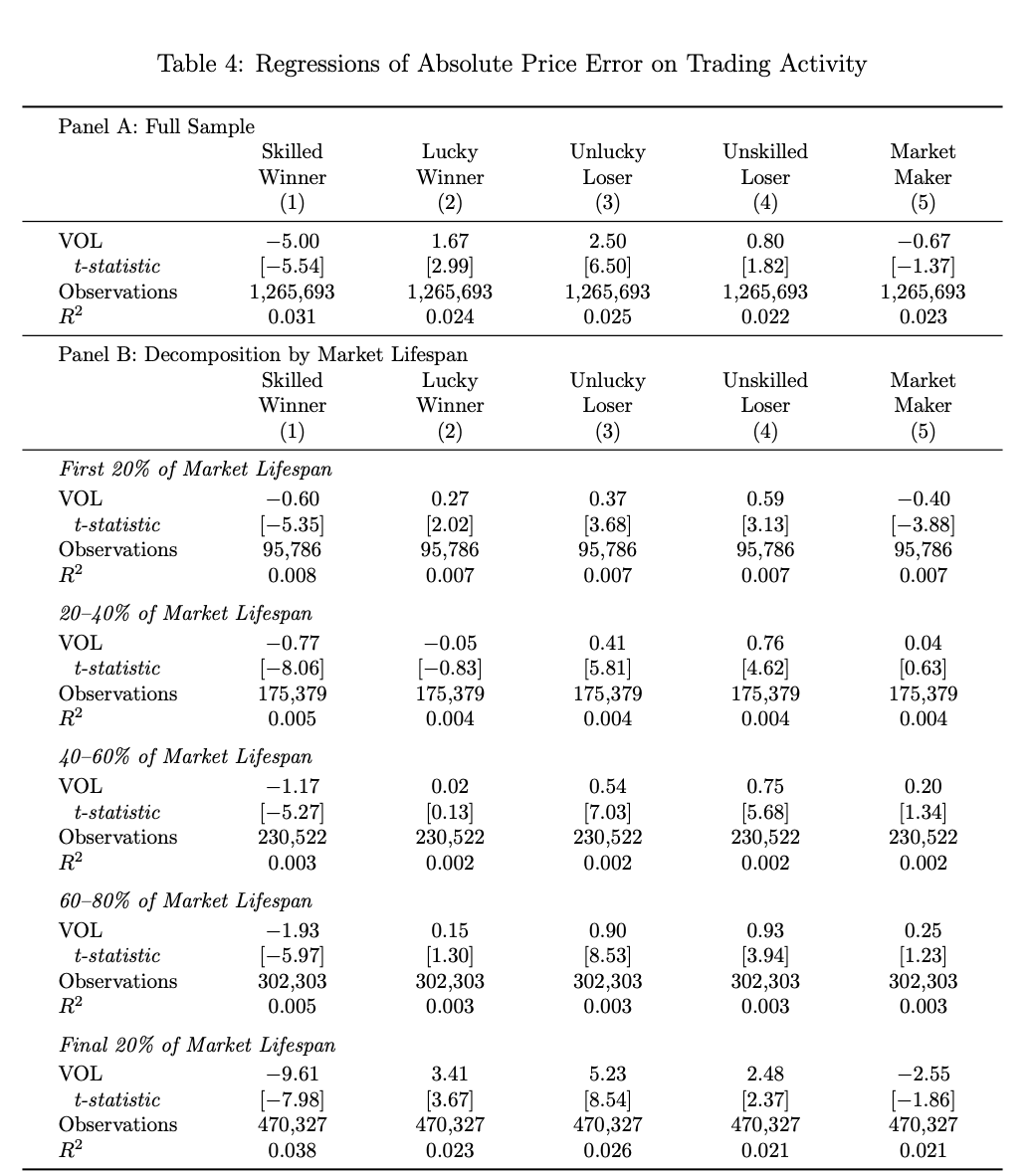

基於「部分交易實際推動價格走向最終結果」這一前提,研究者構建了一個「價格發現貢獻指標」,用於衡量每個時間窗口內價格離最終結果的準確性是更近還是更遠。

結果發現,只有當技能型贏家的交易量占比增加時,該押注事件才能顯著降低定價誤差(係數 -5.00,t 值 -5.54)。

相反,其他三類群體——運氣型贏家、運氣型輸家、技能型輸家的交易,反而使價格偏離最終結果——實際上,大多數人只是在交易層面製造噪音,且這種影響隨著市場接近結算而越來越大。在押注事件最後 20% 的生命週期內,技能型贏家的貢獻係數膨脹至 -9.61。

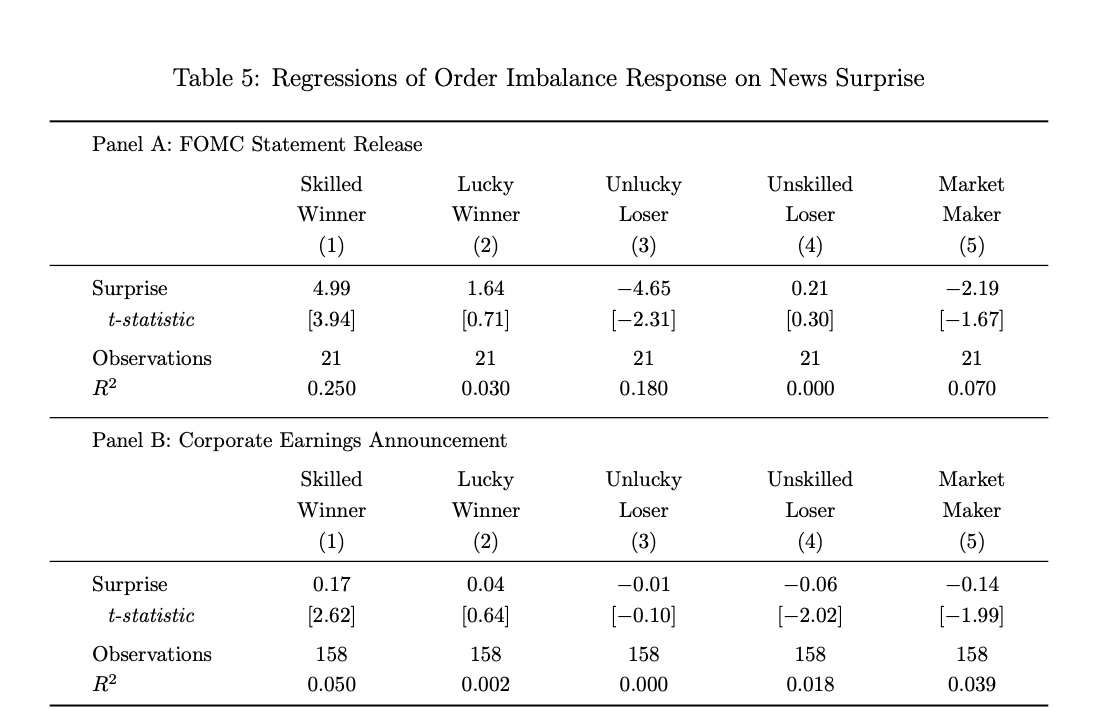

真相七:技能型贏家是唯一的「News Trading」玩家

為盡可能減少新聞傳導時間所導致的誤差,研究者選擇了 FOMC 利率決議和企業財報公布這兩類有明確資訊釋放時間點的事件作為研究樣本(Odaily星球日報 註:前者是貨幣政策預期的核心;後者是了解公司基本面的核心)。

研究數據顯示,只有技能型贏家的訂單流在消息公佈後的短期窗口內,朝著「預期之外的方向」顯著偏移。

在 FOMC 押注事件中,意外方向每增加 1%,對應技能型贏家的淨買入量增加約 5%(t=3.94);由於 FOMC 意外方向幅度較小(最大約 6 個百分點),因此反向買入幅度很大。對於財報公告,意外方向每增加 1%,對應技能型贏家的淨買入量增加約 17 個基點相關(t=2.62)。與之相對,其他所有群體對新聞無一致性反應,有些甚至操作方向相反。

真相八:做市商的利潤來自流動性價差,而非資訊差

研究數據顯示,Polymarket 上的做市商僅佔賬戶總數的 0.1%(約 1,660 個),但平均參與 942 個押注市場,每個賬戶平均盈利 11,832 美元。

此外,他們的訂單流在短期內能預測價格變動(因為他們不斷「接盤」),但對最終事件結果的預測影響為負向(上文圖 3 數據:係數 -5.69,t = -10.30)。

這意味著他們短期內承接了內部人士的賣單,但長期卻被內部人士「收割」,主要依靠買賣價差而非方向性判斷獲利。

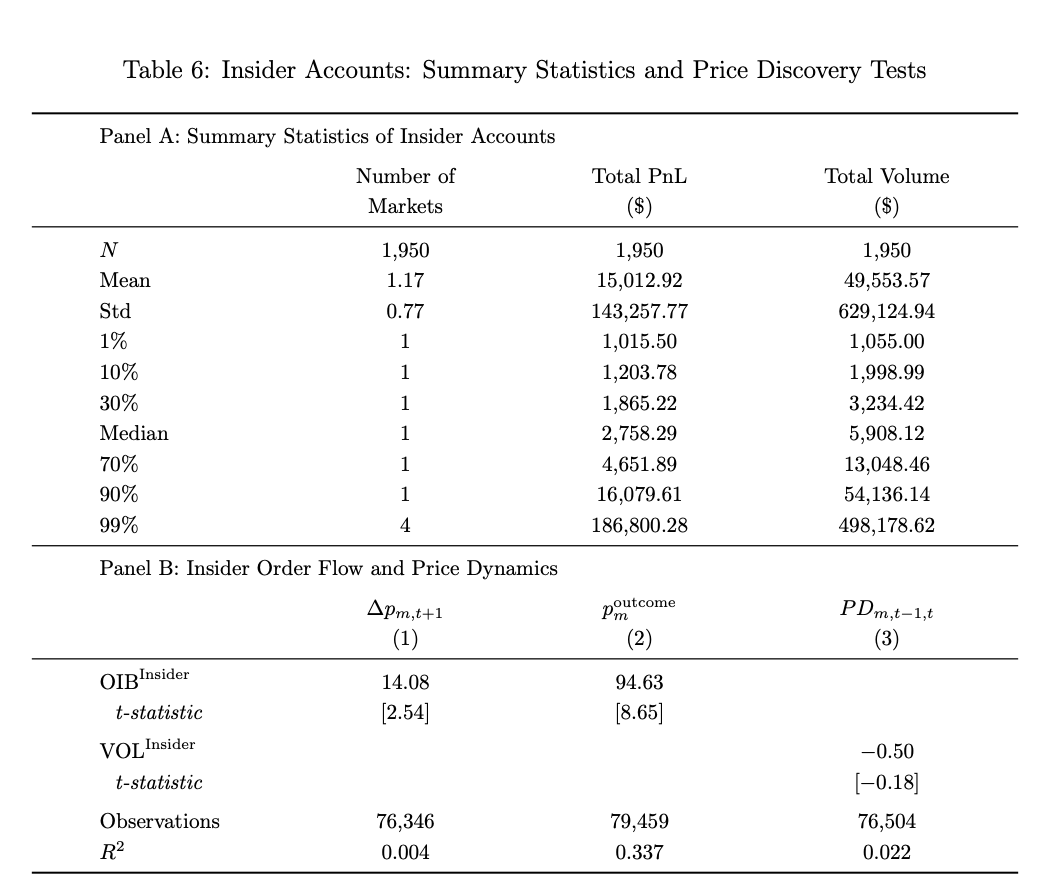

真相九:內幕交易僅對少數事件結果產生影響

考慮到預測市場中內幕交易的難以避免,該研究也對內幕交易對價格發現的影響進行了數據分析。(Odaily星球日報 註:該研究使用兩大標準來標記可疑交易。第一是時機,即在特定事件前不久,如 7 天,開設且事件結算後停止交易的帳戶;第二是信念強度,即在單一事件合約中集中活動並持有異常大額頭寸的帳戶,交易量至少 1,000 美元,利潤至少 1,000 美元。同時滿足兩個條件的帳戶被歸類為內幕交易者。)

其中,論文中借助「賬戶時間特徵 + 倉位集中度」兩個維度識別出約 1,950 個疑似內幕交易賬戶,該批地址人均盈利 15,000 美元。

值得注意的是,這些賬戶的訂單對部分事件的價格和結果預測準確性極高(最終結果預測係數為 94.63,是技能型贏家的 12 倍),但僅集中於少數事件中,對預測市場整體的價格發現貢獻並不明顯。

值得一提的是,該研究詳細拆解了「美軍突襲馬杜羅事件」的預測市場案例:三個帳戶在行動前數天押注,集中買入發生機率僅 10% 的事件,最終合計獲利超 63 萬美元——其中一個帳戶持有人後來被 CFTC 指控為美國現役軍人。詳情可閱讀《歷時 4 個月,Polymarket 幫特朗普抓到了軍事行動洩密者,但代價是……》

真相十:預測市場的交易分佈極度不平等,堪比冪律

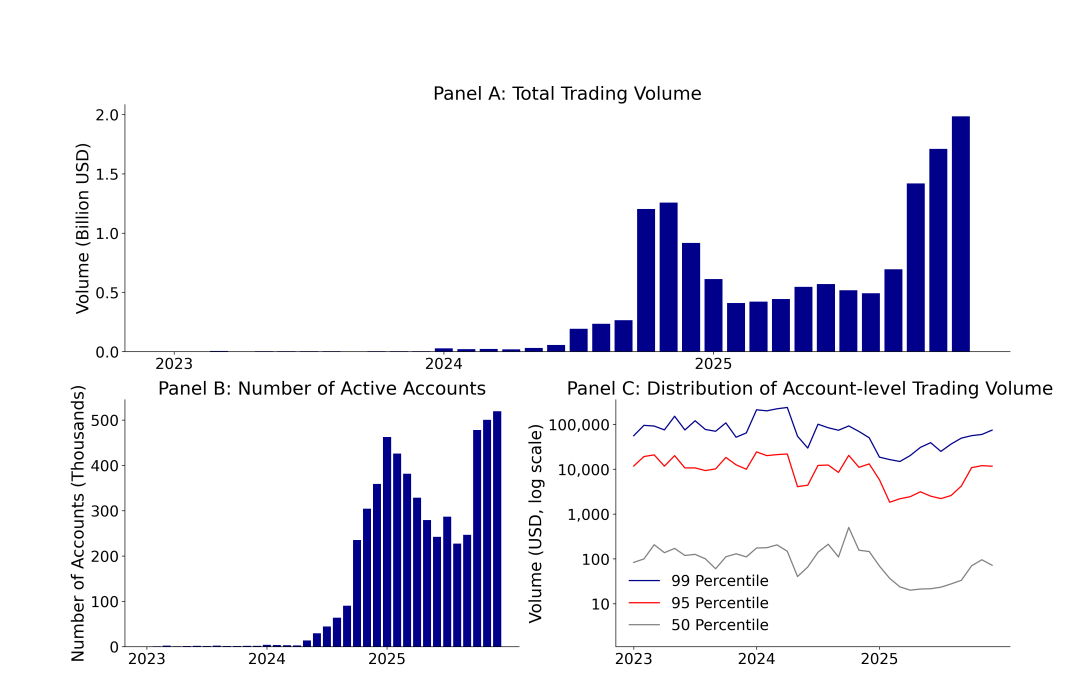

截至 2025 年 12 月,Polymarket 的交易量從 2023 年 12 月的 330 萬美元增長至 19.8 億美元,兩年內增長超過 600 倍;同期,其月活躍賬戶數則從 1600 暴漲至超過 51.9 萬。

其運營數據頗為亮眼,但數據背後的真相卻更加反常識——Polymarket 上的中位數活躍賬戶平均交易量僅為 72 美元,而前 1% 的頭部賬戶平均交易量為 74,000 美元,差距超過 1000 倍。

從整體交易量來看,截至 2025 年 12 月,Polymarket 總交易額為 137.6 億美元,172 萬個賬戶,但運氣型輸家和技能型輸家兩個群體佔了 67% 的賬戶、貢獻了 39% 的交易量、承擔了 100% 的虧損。

毫無疑問,這不是一個「人人平等,集中群體智慧」的公平市場,而是一個少數人定價事實、多數人提供資金並承擔虧損的零和博弈生態。