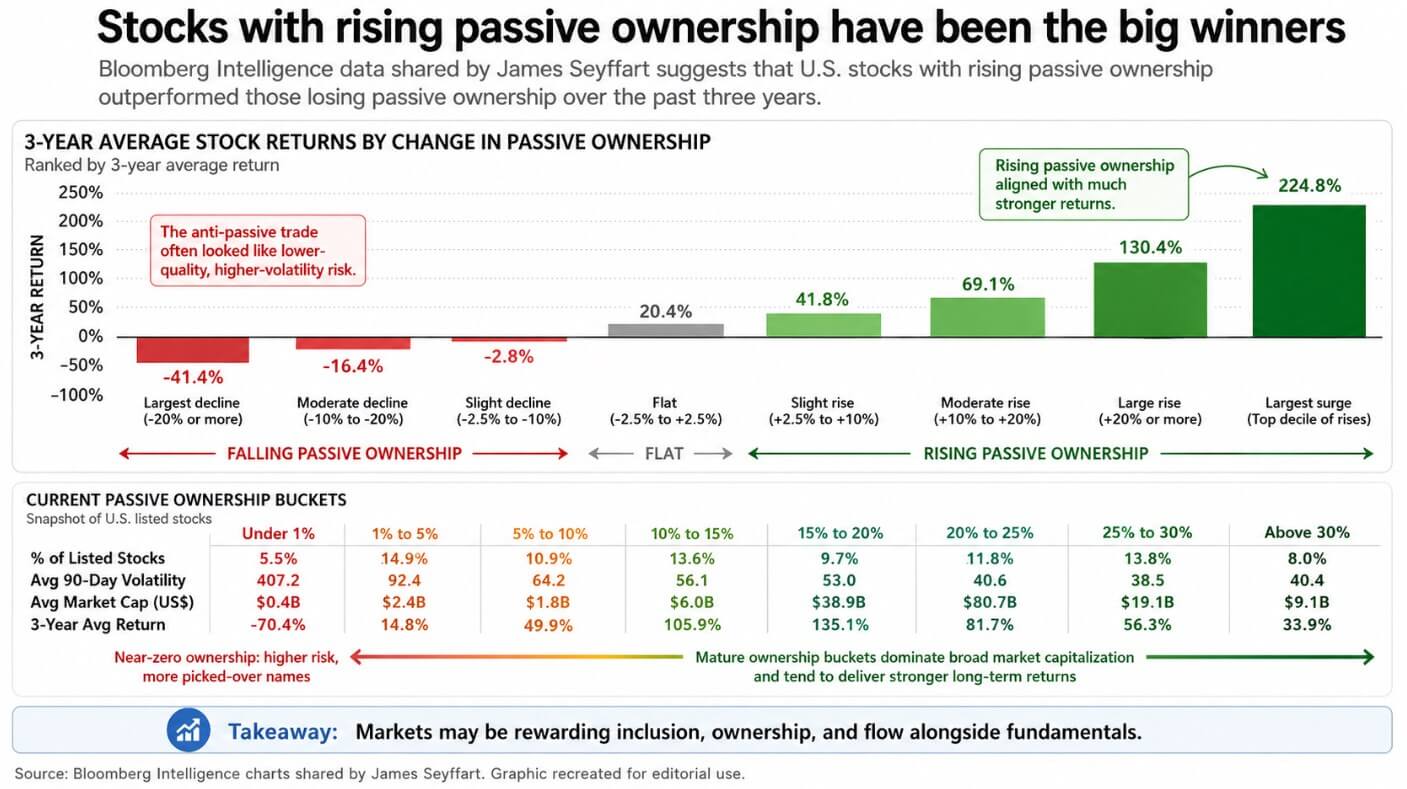

被動投資已成為重塑股票市場最強大的力量之一,而回報數據中的證據正在不斷累積。

彭博智庫由ETF分析師James Seyffart整理的數據顯示,在過去三年中,被動持股比例上升的股票表現遠超被動持股比例下降的股票。

市場一直以來都在獎勵包容性、所有權和流動性,同時兼顧基本面。該圖表最令人不安的含義是,反被動交易往往類似於雜物抽屜,收納著一些小型、波動劇烈、新上市且品質低下的代幣,這些代幣已被結構性流動所拋棄。

所有權集中會隨時間累積,而被動機器內的股票往往會長期留在其中。

比特幣現在正在建立類似的基礎設施。美國證券交易委員會於2024年1月批准了現貨比特幣ETF上市,此後的兩年重新塑造了機構資本進入比特幣的方式。

截至4月28日,美國現貨比特幣ETF累計淨流入約584億美元,其中貝萊德的IBIT淨資產約為619億美元。

歐洲證券交易所於2025年3月上市貝萊德的iShares比特幣ETP,稱其讓投資者無需直接交易和持有比特幣即可獲得接觸機會。

德國證券交易所的 Clearstream 已將其機構加密貨幣託管與結算服務擴展至包括比特幣,與傳統資產一併提供。

Bitcoin 已成為透過標準經紀渠道即可投資的包裹式資產,這種接入方式已改變了其擁有者的構成。

包裹會改變市場

重複流入具有相同名稱的基金,會形成持續且對價格不敏感的買盤,並隨時間累積,這正是被動股權表現優於市場的動力。

比特幣 ETF 透過投資者需求運作,購入透過創建流動進行,售出則透過贖回在彈性時間表上清算,與任何再平衡時間表或指數規定無關。

一則來自 2024 年 12 月的 BlackRock 投資組合備忘錄 將 1% 至 2% 的比特幣配置 描述為適合接受快速 價格下跌風險並相信更廣泛 採用 的多資產投資組合的合理範圍。

當全球最大的資產管理公司以資產配置規模的觀點來看待一項波動性資產時,它便成為投資顧問在構建投資組合時可以討論的一項項目。

2025 年美國聯邦儲備系統 發現的筆記指出,加密貨幣 ETP 的買賣價差與其他規模相似的 ETF 和 ETP 相當。該筆記認為,加密貨幣基金的淨資產價值溢價值得監控,作為衡量加密貨幣市場與股權市場相互關聯程度的指標。

這些資金流確認了系統運作正常,因為從4月14日至4月24日,美國現貨比特幣ETF累計增加了約20億美元的淨流入,數據基於Farside Investors的每日總額。隨後,4月27日出現了2.632億美元的單日淨流出。

兩週後,同一輛車展現了其建立結構性買盤的能力,以及以機構速度反轉該買盤的能力。

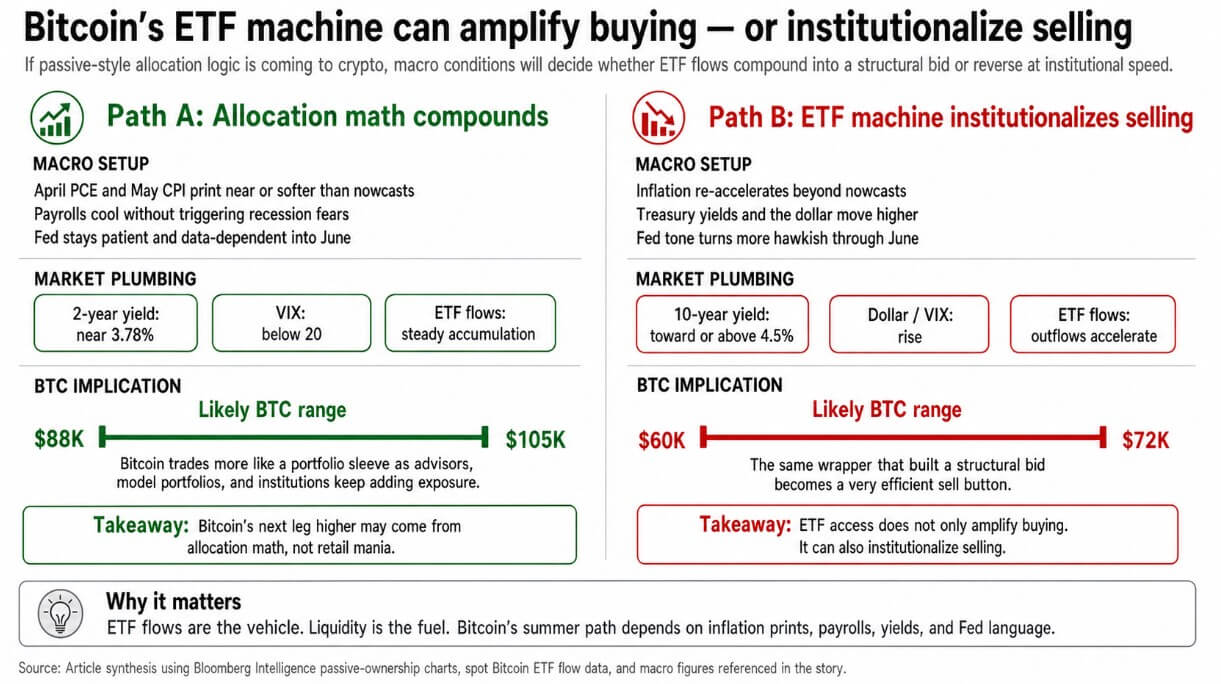

分配數學成為驅動力

如果四月的 PCE 和五月的 CPI 數據接近或低於 Cleveland Fed 現在預測值(截至 4 月 28 日,四月 CPI 年比為 3.56%,四月 PCE 年比為 3.60%),且四月就業數據放緩但未引發衰退擔憂,則聯準會可在其 6 月 16-17 日會議前保持數據依賴性。

這使兩年期國債收益率維持在四月底的 3.78% 附近,將 VIX 維持在 20 以下,並讓顧問和機構資金在六月的聯準會窗口期間累積配置。

在該環境中,比特幣作為投資組合的一個單元進行交易,從模型投資組合、註冊的 投資顧問以及機構委託中持續獲得資金流入,這些委託在確定持倉規模後便長期持有。

貝萊德 2026 年春季展望將當前的 宏觀 環境描述為 輕度滯脹性權衡,聯準會處於停滯狀態,僅當通脹持續放緩或經濟增長放緩時,才會逐步放鬆。

這就是包裝買單的背景,買家透過持續累積並關注投資組合權重,以配置數學為驅動力,使買單得以複利增長。

如果比特幣在自選模型投資組合中的比重持續擴大,下一階段可能會類似於資產獲得標準配置框架永久席位時的情況。

看漲情境下,僅憑資金配置計算,BTC 將在夏季進入 88,000 至 105,000 美元的區間。IBIT的累計淨流入為 653.7 億美元,而 GBTC則累計流出 262.6 億美元。

比特幣包裹市場內的分配戰役已產生勝者,而勝者掌控了機構分銷網絡。

| 指標 | 圖 | 為何這很重要 |

|---|---|---|

| 美國現貨比特幣 ETF 累計淨流入 | 約 $58.4B | 透過包装器展示機構採用的規模 |

| IBIT 凈資產 | 約 $61.9B | 顯示貝萊德在機構分銷方面的主導地位 |

| IBIT 累計淨資金流 | $65.37B | 顯示結構性買單集中的位置 |

| GBTC 累計資金外流 | -$26.26B | 顯示舊版包裝資本輪動 |

| 4 月 14–24 日 ETF 凈流入 | 約 $2B | 機構買盤快速累積的證據 |

| 4 月 27 日 ETF 資金淨流出 | -263.2M | 證實同一輛車輛可迅速倒車 |

機器制度化了賣出

同樣的包裹在十天內籌集了20億美元的出價,卻在一天內產生了2.632億美元的資金外流。

如果通脹加速超過預期,正如克利夫蘭聯儲模型已將四月PCE年率定為3.60%,則國債收益率回升、美元走強、風險偏好收縮,ETF資金外流將以機構級的速度和規模清空比特幣的買賣盤。

三月消費者物價指數年比已達 3.3%,核心消費者物價指數為 2.6%,二月個人消費支出平減指數為 2.8%,核心個人消費支出平減指數為 3.0%。

通脹數據一直高於目標,若四月的數據高於預期,則聯儲局於4月28日至29日的會議將為六月前的政策定下鷹派基調。

在該環境下,比特幣作為高貝塔係數的宏觀資產,具有非常高效的賣出機制。截至四月下旬,十年期美國國債收益率為 4.31%,若收益率升至 4.5% 或以上,將壓縮股票倍數,並消除使比特幣在投資組合中佔小比例持有變得舒適的流動性背景。

當風險偏好支持時,規模為 1% 至 2% 持倉的建議模型面臨相同的再平衡邏輯。無論比特幣相對於投資組合下跌多少,該配置都會被調整出去。

熊市情境下,BTC 將處於 60,000 至 72,000 美元區間,並受到此前推動其上漲的相同機構機制的拖累。

被動權益類比對更廣泛的加密市場具有相應的含義。在Seyffart的數據中,被動反向類別——即股權份額下降的股票——通常是一些流動性較低、波動性較高的股票,其投資敘事依賴於個股選擇,而結構性資金流則集中於主導性資產。

比特幣佔據主導的 ETF 包裝和機構分銷。長尾代幣則競爭有限的關注度。

如果被動策略確實透過ETF渠道進入加密貨幣市場,比特幣將集中結構性買盤,而其他資產則競爭日益縮小的自願配置資金。

ETF 機器會放大宏觀環境所提供的任何流動性,並透過更清晰、更透明的渠道將其導向比特幣的買賣盤。

如果比特幣的下一步走勢來自於在耐心的宏觀環境中配置數學的複利,或來自於在鷹派環境中機構退出清理倉位,則取決於與投資組合中其他所有風險資產相同的通脹數據、就業數據和聯儲局言論序列。

文章 被動資金正在吞噬股票,比特幣可能是下一個獲得大量流動性注入的資產 首先出現在 CryptoSlate。