作者:Cosmo JiangPantera Capital 合夥人

編譯:胡韜,ChainCatcher

2025 年對加密貨幣市場的回報而言,並非主要由基本因素所驅動的一年。宏觀經濟、倉位、資金流動及市場結構等因素才是主導動力——尤其對比特幣以外的資產更是如此。

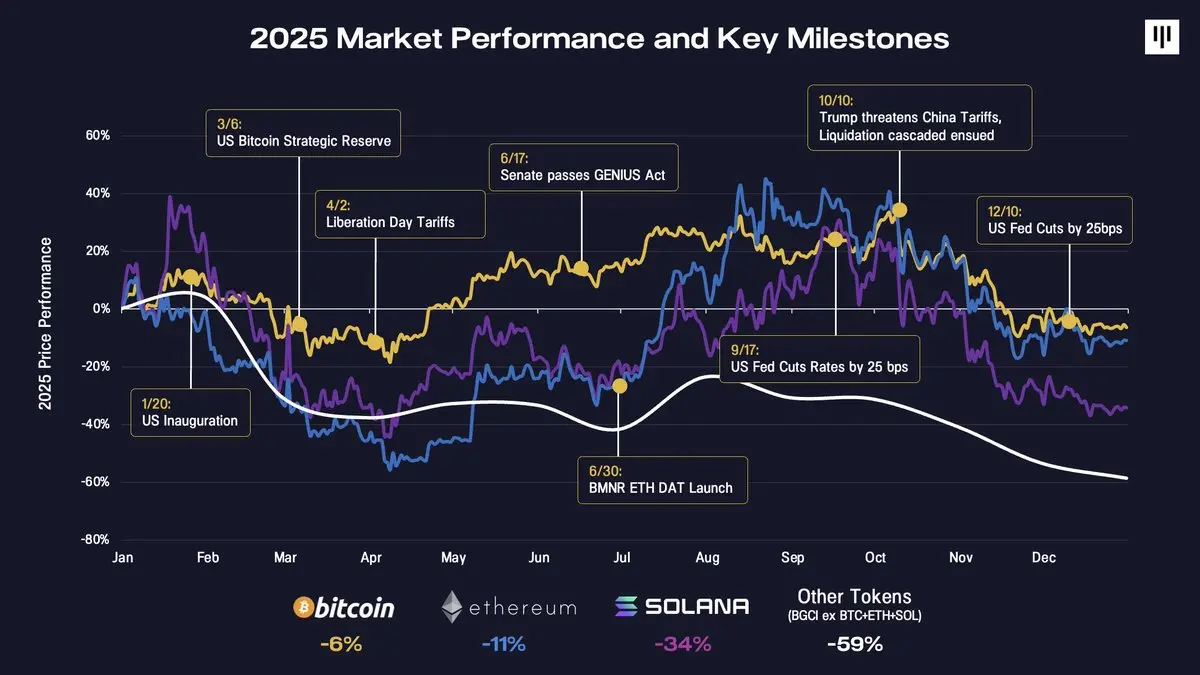

回顧今年的主要宏觀經濟和政策轉折點,有助於理解市場走勢為何會令人感到如此不連貫。

年初美國總統就職典禮最終證明是一個典型的「利好出盡」事件,同時亦成為市場波動的早期預警信號。接下來的幾個月,市場風險偏好反覆波動——從對美國戰略比特幣儲備宣布的樂觀情緒,到「解放日」關稅帶來的新壓力。年中出現了一些建設性進展,包括《天才法案《數字資產國庫(DAT)的通過,例如 Bitmine Immersion 等,以及聯儲局開始減息,這些因素在數個月內穩定了市場情緒。

第四季標誌著一個決定性的轉折點,多重挑戰接踵而至。10月10日的拋售潮引發了加密貨幣歷史上規模最大的清算連鎖反應——其規模甚至超越了 Terra/Luna 崩盤和 FTX 平倉——超過200億美元的名義頭寸被抹去。市場需要時間來消化這場衝擊。同時,全年重要的邊際買家(DAT)開始耗盡其增量購買力。季節性壓力進一步加劇了這波下行勢頭,包括稅損拋售(特別是在ETF和DAT領域)、投資組合再平衡,以及年底系統性CTA資金流入。

比特幣於 2025 年底輕微下跌,跌幅約 6%。以太坊則下跌約 11%。其後,其他代幣表現急劇惡化。索拉納(Solana)下跌 34%,而更廣泛的代幣市場(BGCI,不包括 BTC、ETH 和 SOL)則下跌近 60%。

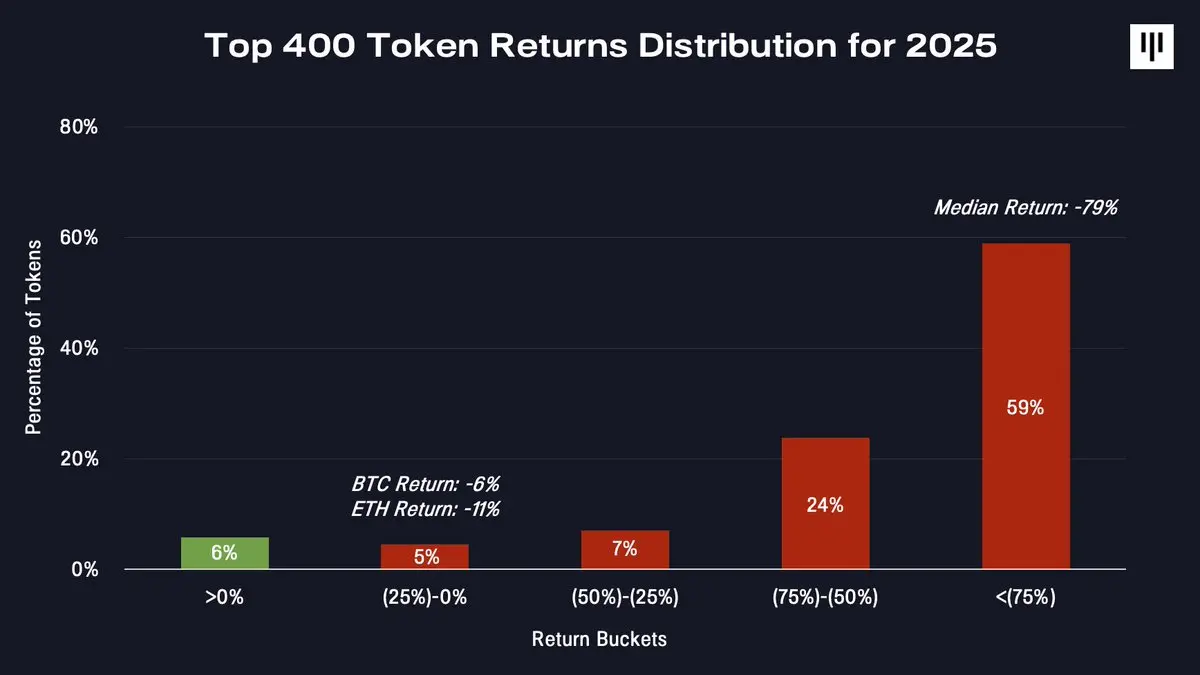

這是一個異常狹窄的市場。當考察整個代幣市場的收益分佈時,這種分散性就更加明顯了。

只有極少數代幣產生了正回報。絕大多數代幣都經歷了大幅下跌——中位數代幣下跌了79%。

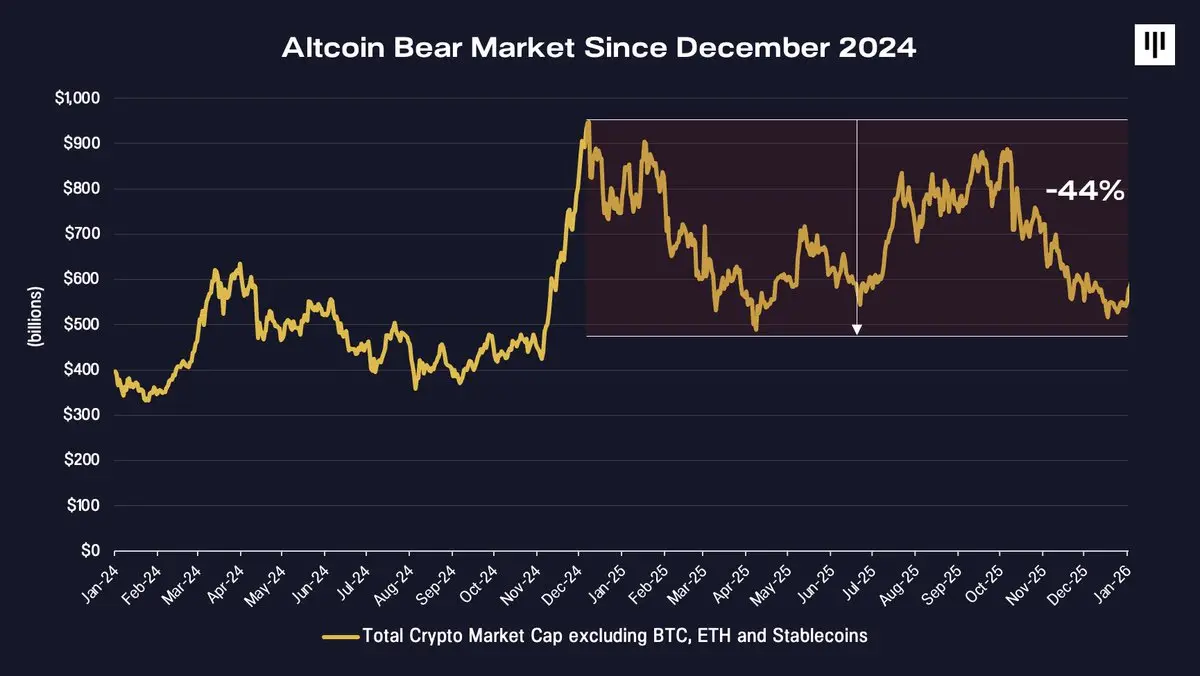

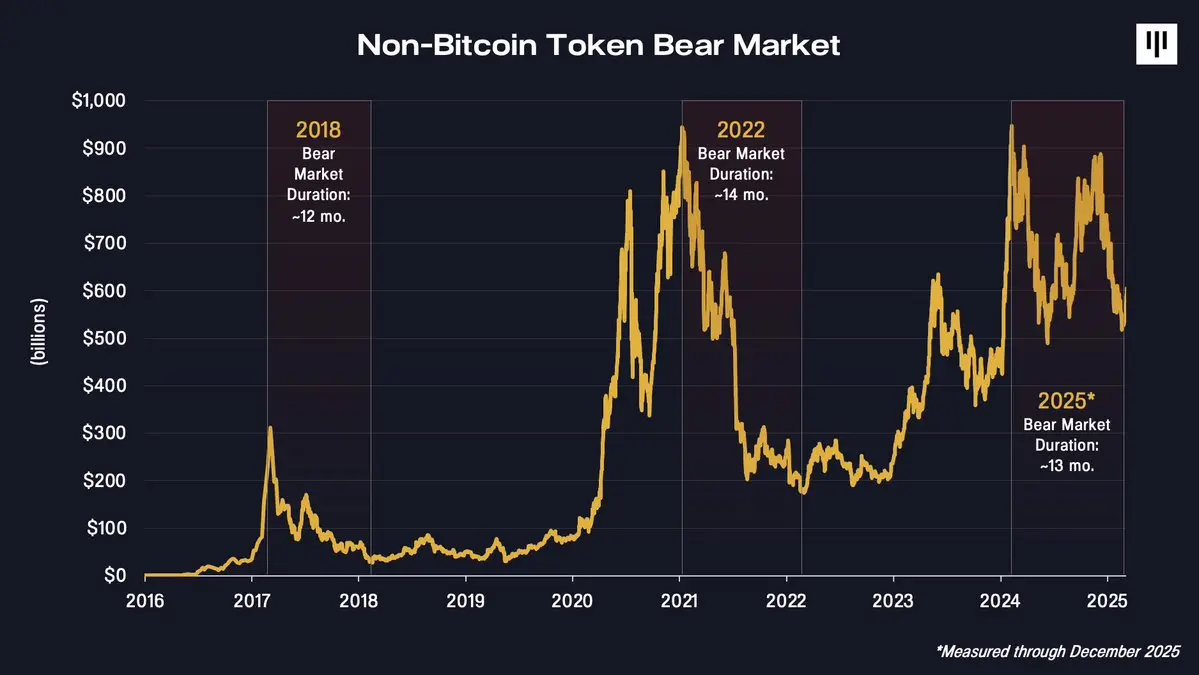

長達一年多的山寨幣熊市

2025 年最被低估的事實可能是,非比特幣代幣市場自 2024 年 12 月以來實際上已處於熊市。

不包括比特幣、以太坊和穩定幣的加密貨幣總市值在2024年底達到巔峰,此後持續下跌——到2025年底約下跌了44%。從這個角度看,比特幣看似在一年中至少有部分時間表現良好,但對其他加密貨幣而言,卻是熊市的延續。

大量持有中小型代幣的投資組合在結構上表現欠佳。

比特幣與更廣泛的代幣市場之間的差異反映了它們根本上的不同。比特幣得益於一個單一且廣為人知的概念——數字黃金——而且越來越受到主權國家、政府、ETF 和企業財務部門等機構的機械性需求所推動。相比之下,其他代幣代表了一系列顛覆性技術的異質性,其入門門檻較低,機構支持也較少。價值獲取機制亦更為複雜。

這種分歧在價格上表現得非常明顯。

代幣發行所面臨的結構性逆風

2025年,多種因素加劇了代幣體系的整體壓力。

1. 價值積累與投資者權利

其中一個最棘手的挑戰是價值積累問題尚未解決。在傳統的股票市場中,股東享有明確的法律權利,可以對現金流、公司治理和剩餘價值提出索償。相比之下,代幣通常依賴於協議層的機制,這些機制由程式碼而非政府機構強制執行的法律來保障價值。

今年,多宗備受關注的案例凸顯了這種緊張局勢,特別是在代幣生態系統被收購或重組,而沒有向代幣持有者提供直接補償的情況下,例如 Aave、Tensor 和 Axelar。這些事件在市場上引發了強烈反應,甚至動搖了人們對代幣經濟體系中相對穩健項目的信心。

在這個背景下,數字資產股票的表現優於代幣,因更清晰的價值捕獲途徑而受惠,而投資者此時已開始尋求防禦性投資。

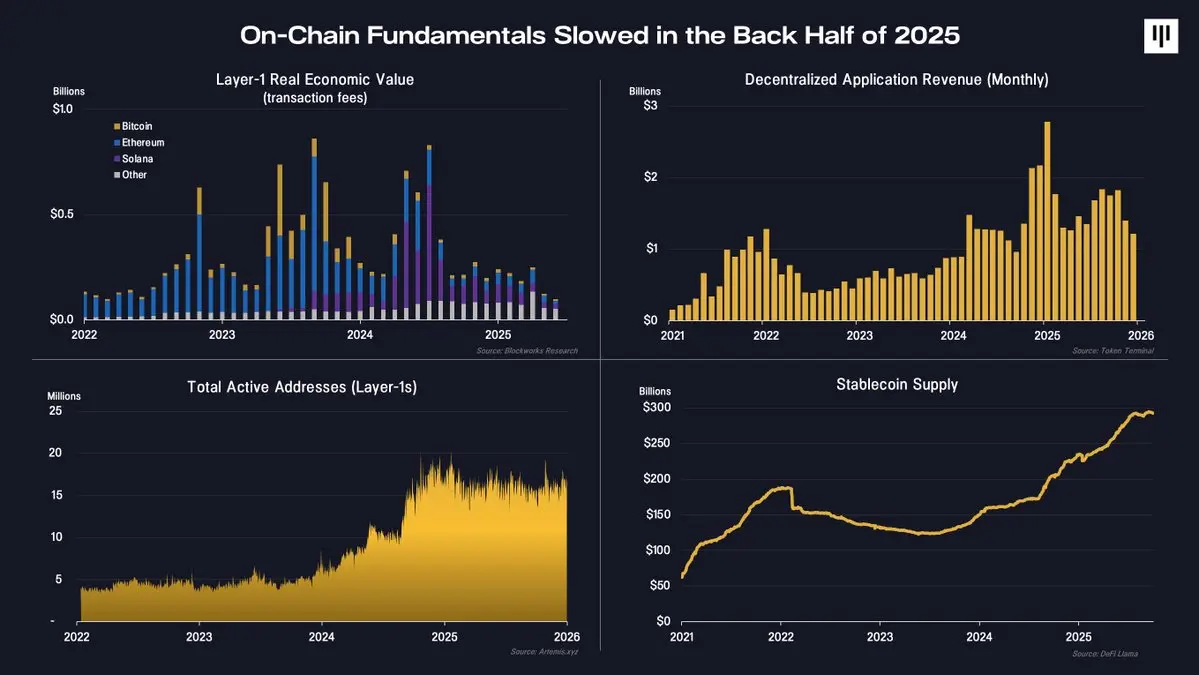

2。鏈上活動減少

下半年鏈上基本因素亦有放緩。

包括 Layer1 區塊鏈收入、去中心化應用費用及活躍地址等關鍵指標,均顯示區塊鏈活動增速放緩。值得注意的是,穩定幣供應量持續上升,反映區塊鏈在支付及結算領域的應用仍在不斷擴展。然而,與穩定幣相關的大部分經濟價值流向了鏈下股權企業,而非基於代幣的協議。

實際上,基礎層級的使用仍然存在,但邊緣性的順週期活動有所下降。這種轉變直接影響了代幣價格走勢。

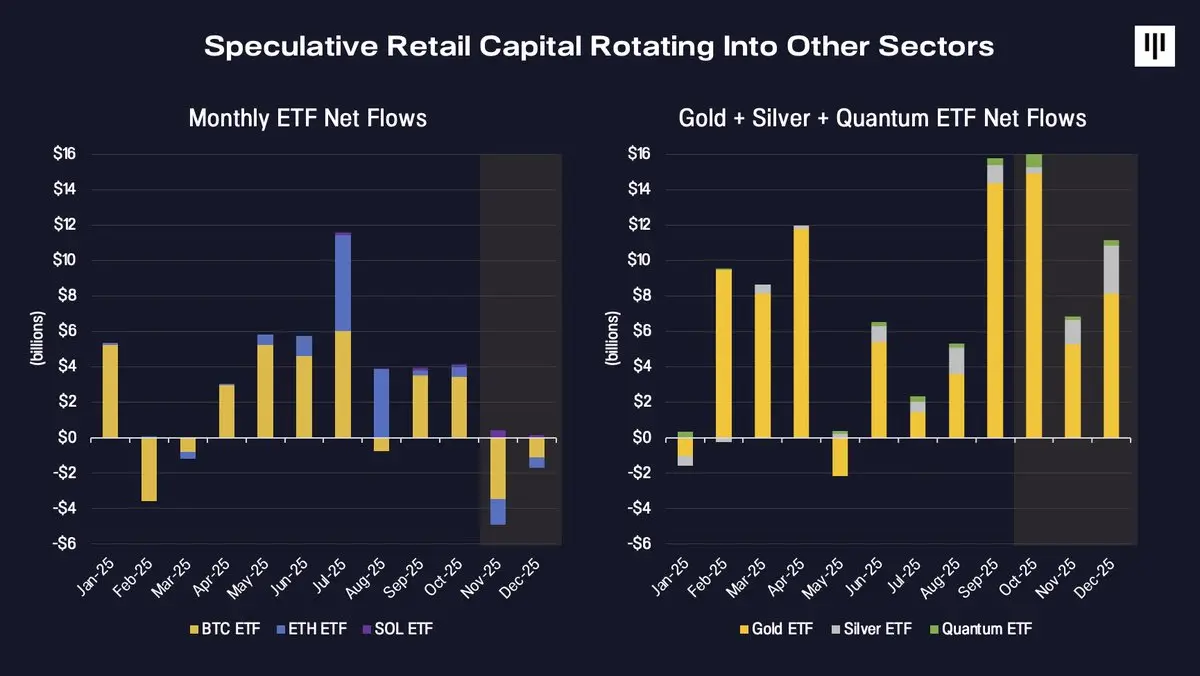

3。投機資本的輪動

最終,資金流向出現了逆轉。支撐更廣泛代幣生態系統的邊際資金,歷來主要來自具投機性的散戶。儘管機構投資者的採用率持續增長,但他們的資金仍然主要集中在以ETF形式提供的資產上,包括比特幣、以太坊,以及年底將推出的Solana。

到2025年,投機者的眼光已轉向其他領域。

資金大量流入黃金、白銀及量子計算等新興主題的ETF交易,而數位資產ETF的資金流入則減緩,並在年內後期轉為負值。這種資金輪動正逢代幣市場廣度惡化之時,進一步加劇了下跌勢頭。

情感、定位和歷史背景

到年底,市場情緒已壓縮至歷史上與投降相關的水平。

恐貪指數已達到自FTX崩潰以來市場處於劇烈緊張時期的最高水平。同時,永續期貨資金利率下跌,顯示槓桿比率下降,投機行為有所減少。

季節性因素亦有一定影響。歷史上,12月通常都是比特幣及更廣泛的加密貨幣市場的淡靜月份,納稅虧損沽售、投資組合再平衡及流動性限制等因素,都會造成與基本因素無關的機械性壓力。

更重要的是,從更長遠的角度來看,目前非比特幣下跌的持續時間與以往週期非常吻合。

2018 年和 2022 年的熊市持續了約 12 至 14 個月。從 2024 年末的高點算起,目前的跌幅亦處於相同範圍。這並不能保證市場已經觸底,但確實顯示市場已經歷了相當長時間和價格的壓縮。

為甚麼格局會從這裡開始改善

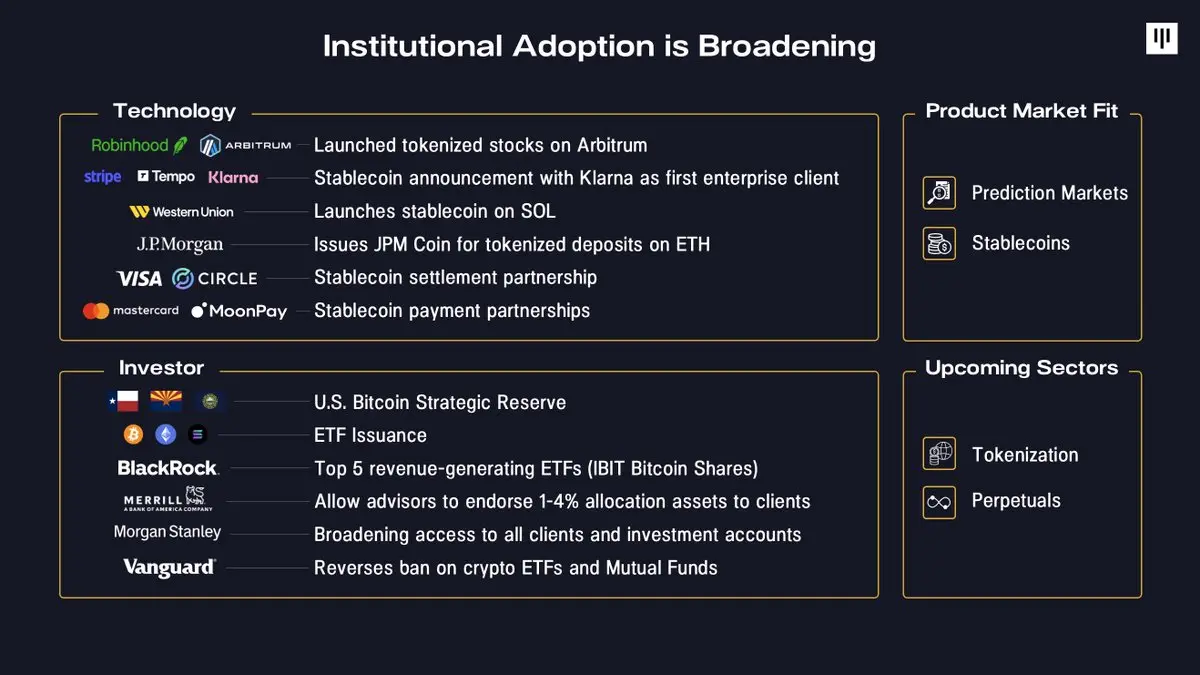

雖然 2025 年充滿挑戰,但展望未來,仍有一些理由值得樂觀。

首先,機構採用區塊鏈技術的範圍持續擴大。企業正越來越多地將區塊鏈融入核心產品——從 Robinhood 推出代幣化股票,到 Stripe 開發穩定幣基礎設施,再到摩根大通將存款代幣化。在資本方面,主權儲備已經建立,大型券商、退休平台和大型資產管理公司也大幅降低了參與門檻。

其次,產品與市場的契合度正變得越來越清晰。穩定幣和預測市場作為2025年的突出應用案例,已獲得廣泛關注和採用,而更廣泛的代幣化和永續期貨亦已初現產品與市場契合的跡象。

第三,宏觀經濟環境有利。美國經濟依然強勁,工資增長超越通脹,企業盈利亦在擴張。隨著聯儲局停止量化緊縮,流動性狀況正在改善。長期收益率下降加上寬鬆的貨幣政策,歷來對包括數碼資產在內的風險資產有利。

最後,數碼資產的滲透率仍然非常低。正如Bitmine的Tom Lee所言:目前只有440萬個比特幣地址持有價值超過1萬美元的比特幣,而全球傳統投資賬戶的數量高達9億個。根據美國銀行的一項機構投資者調查,在專業投資經理中,仍有67%的人沒有投資任何數碼資產。即使隨時間推移,資產配置出現微小的變化,也代表著潛在需求的顯著來源。

結語

對大多數代幣市場參與者而言,2025年是艱難的一年,其特徵包括市場極度分散、主流代幣表現強勁,以及比特幣以外的代幣持續疲軟。然而,這一年也促進了機構投資者的採用,明確了產品與市場的契合度,並壓縮了生態系統中大多數代幣的估值。

在經歷了一年熊市後,代幣市場整體基本面的強勁復甦或可帶來投資機會。隨著市場情緒退燒、槓桿率下降,以及價格大幅重估的時期過去,具前瞻性的投資佈局似乎越來越呈現不對稱的特徵——前提是基本面穩健,市場廣度得以恢復。歷史顯示,市場波動往往為下一階段的增長奠定基礎。