作者:Chloe,ChainCatcher

過去兩年,預測市場成為加密產業最閃亮的敘事。整個賽道在去年底合計交易量接近 100 億美元,單月增長動能在 2025 年下半年顯著加速。

但在這場慶典的另一端,有一個始終站在聚光燈外、反覆被用戶罵到狗血淋頭的角色:預言機。

UMA 的雙刃劍

過去一年,圍繞 Polymarket 的多起重大爭議,包括烏克蘭總統澤連斯基「是否穿西裝」(累計交易量達 2.37 億美元)、烏克蘭礦產協議(涉及 700 萬美元,有巨額持有者使用約 500 萬枚 UMA 操控投票)、以及特朗普政府是否在 2025 年解密 UFO 文件(1600 萬美元市場,被用戶公開稱為「鯨魚證明」騙局),這些爭議的源頭均直接指向同一個問題:UMA 的 Optimistic Oracle 及其代幣治理結構。

UMA 的樂觀預言機設計邏輯是:任何人提出一個結果並押上保證金;在挑戰期(通常為 2 小時)內,若無人提出異議,該結果即被視為真實;若有異議,則由 UMA 代幣持有者透過 Data Verification Mechanism(DVM)投票決定。

這套機制的優點明顯:便宜、可處理長尾事件、可處理「主觀性問題」,例如「澤連斯基那件衣服算不算西裝」這種傳統價格預言機完全無法處理的問題。

不過 Polymarket 的多起爭議揭露了這個設計的缺陷。例如去年 3 月的烏克蘭礦產協議事件,該預測事件累計交易量約 700 萬美元,關注特朗普是否會在 4 月前與烏克蘭達成稀土礦產協議。

儘管結果並未達成任何協議,市場仍被結算為“Yes”。據 The Defiant 與 Cryptopolitan 報導,主要原因是一名 UMA 大戶透過三個帳戶持有約 500 萬枚 UMA,佔當輪投票權重約 25%,並將投票推向 Yes。隨後 Polymarket 在 Discord 公告中明確表示:“這並非系統故障,而是治理機制的運作結果,因此拒絕退款。”

可以說,Polymarket 對 UMA 的依賴正面臨系統性風險。原本被設計為「中立真相裁決層」的預言機,如今治理代幣的集中分佈反而成了少數人左右市場結果的工具。

根據加密資產數據平台 RootData 的顯示,直到去年 9 月 Polymarket 開始主推加密貨幣事件時,它急需引入一種更具確定性的數據來源,因此開始將部分結算工作交給另一個體系完全不同的預言機 Chainlink。

Chainlink:龍頭的另一種困境

CoinDesk 報導指出,Polymarket 開始引入 Chainlink 以改善其預測結果的判定方式。雙方宣布,Polymarket 將使用 Chainlink 自動結算與資產價格相關的市場,以降低延遲與被篡改的風險。初期聚焦於加密資產價格類市場,並同步探索在更具主觀性的市場上的應用空間。

這項合作的意義在於,Polymarket 從原本依賴 UMA 那套「群體博弈式的主觀共識裁決」,多了一條交由 Chainlink 直接讀取市場價格、自動化判定的路徑。

從市場格局來看,Chainlink 是無可爭議的預言機賽道龍頭,其在預言機市場的市值佔比超過 87%、TVS 占比 61.58%(約 629 億美元),與第二名 Chronicle(10.15%)、第三名 RedStone(7.94%)拉開顯著差距。

也可以說,它在 DeFi 中的滲透率幾乎已達到飽和。主流協議從 Aave、GMX、Synthetix 的清算與定價,到 Curve 的安全參考、Lido 的跨鏈標準,幾乎都採用 Chainlink 提供的不同服務。

市場佔比體現在其佈局上。Chainlink 在約 27 條鏈上提供了 2,000 個價格餵送(Price Feeds,鏈上常駐型餵價服務),並在 37 條網絡上部署了 Data Streams(低延遲、按需驗證的高頻餵價服務);CCIP(Chainlink 跨鏈通信協議)主網則已覆蓋 70 條公鏈與 L2,並有約 200 個註冊為 CCIP 標準的跨鏈代幣可使用。

This scale is equivalent to Chainlink expanding from being a “single-chain oracle provider” to becoming an “information and asset exchange layer between multiple chains”.

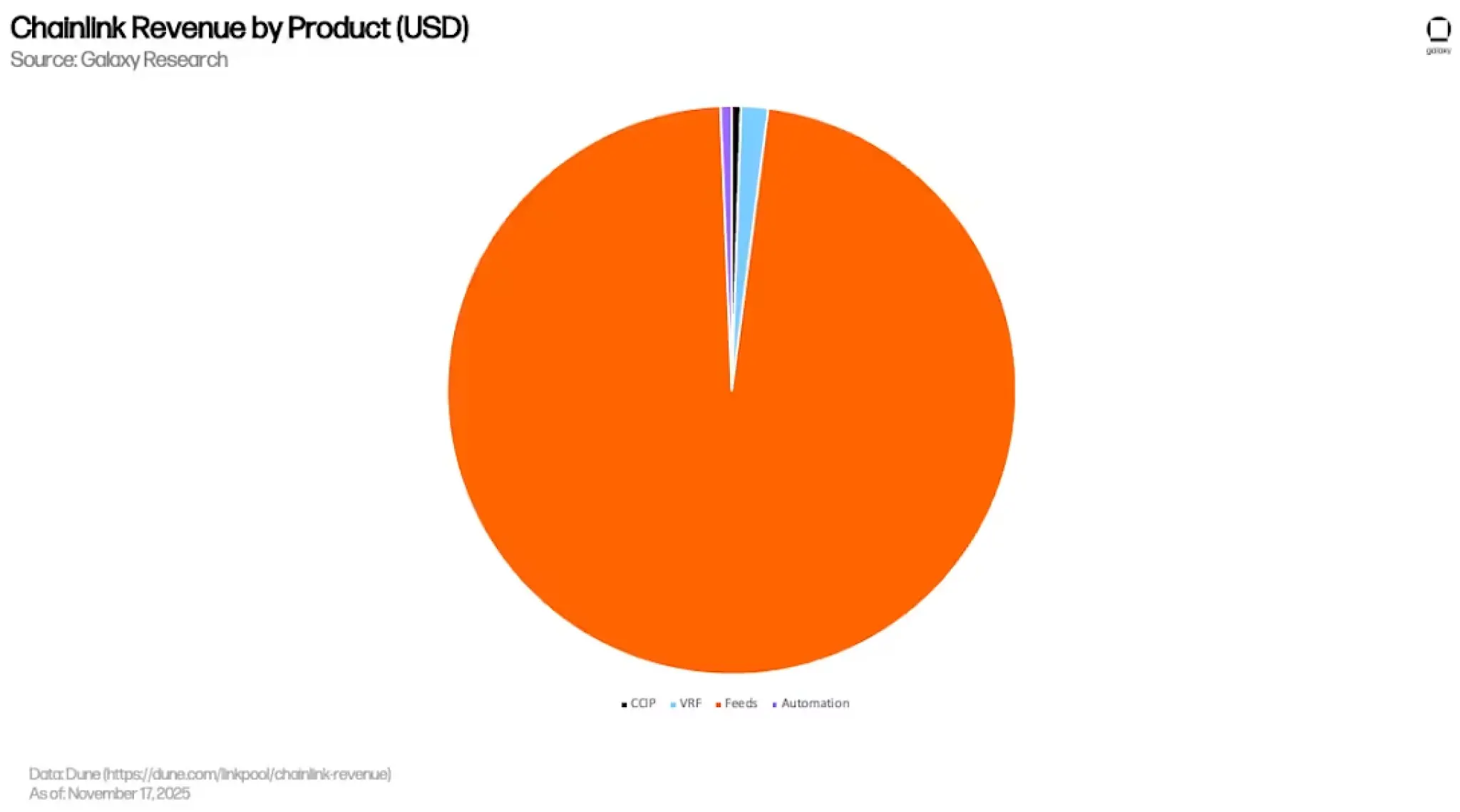

但飽和也意味著 DeFi 已不再是其增長曲線。根據 Galaxy 的深度報告,Chainlink 累計收入中約 97%(約 3.99 億美元)來自 Price Feeds,VRF(可驗證隨機數,用於 NFT 鑄造、鏈上遊戲)、Automation(自動化執行)、CCIP 三項合計僅約 1.5%、0.6%、0.5%。

換句話說,Chainlink 的資金流高度集中在最成熟、最商品化的喂價業務上,而這部分業務的市場已被占滿,邊際增長空間極其有限。

針對此,Chainlink 的回應是將賭注押在三條增量曲線上。

第一條是 RWA 與機構金融。

從 Chainlink 的合作矩陣可見,此前它已與 Swift 聯合多家機構完成代幣化資產跨鏈試驗;去年再與 24 家主要金融機構推進公司行動數據(corporate actions)上鏈計劃,DTCC Smart NAV 試點則把共同基金 NAV 數據分發到鏈上。

同年,Chainlink 與馬斯卡合作,為超過 30 億持卡用戶開啟鏈上加密購買流程;美國商務部(BEA)亦已透過 Chainlink Data Feeds 將 GDP、PCE 等核心宏觀數據上鏈,初期覆蓋 10 條公鏈。

第二條是 CCIP 跨鏈通信。

CCIP 已成為跨鏈標準的選擇之一。JPMorgan 旗下 Kinexys 與 Chainlink、Ondo 合作完成代幣化美國國債的跨鏈 DvP 結算試驗;Aave 用它推動 GHO 跨鏈,Lido 將其作為 wstETH 的官方跨鏈標準;同年 CCIP 也在 Aptos 上線,將觸角延伸到 Move 系生態。

截至 2025 年 10 月,CCIP 累計代幣轉賬體量近 20 億美元。

第三條是預測市場與「事件結算金融化」。

Polymarket 的整合是這條曲線的開端。它代表 Chainlink 從原本僅服務「資產價格」的領域,擴展至「事件結算」這一更廣泛的範疇。隨著預測市場對美股、商品、ETF、宏觀指標等可自動化結算的資產類別需求爆發,Chainlink 在此找到了其原有價格業務的自然延伸。

整體來看,Chainlink 雖處於市場龍頭地位,但傳統 DeFi 價格預言機的增長已經見頂;它必須靠 RWA、機構金融、CCIP 與預測市場金融化來重建下一條增長曲線。

這些曲線上的潛力不小。根據 BCG 的估計,RWA 代幣化規模在 2030 年可達 16 萬億美元,SWIFT 軌道每年處理 150 萬億美元結算量,但實現週期都以“年”計,而代幣持有者的耐心通常以“日”計。

這種錯配,或許是 Chainlink 作為龍頭,在 2026 年仍要面對的核心壓力。

多家預言機正在瓜分預測市場這塊大餅

今年 4 月初,Polymarket 宣布與 Pyth Network 達成合作。

該平台針對黃金、白銀、WTI 原油、天然氣等大宗商品,以及 NVDA、AAPL、TSLA、COIN、PLTR 等十餘支美股,以及主要股指與 ETF 的「短時段漲跌」預測市場,結算數據將由 Pyth 透過 WebSocket 實時提供,Polymarket 每秒採樣一次。

Pyth 作為第一方數據提供者(做市商與機構如 Jump Trading、Jane Street、Blue Ocean、LMAX 直接發布),採用按需拉取(pull)模型,數據可低延遲交付至應用層。

而這種分工結構並非 Polymarket 唯一的選擇。受美國 CFTC 監管的 Kalshi 也已整合 Pyth,作為其新上線的商品中心的結算數據源,涵蓋黃金、白銀、布倫特原油、天然氣、銅、玉米、大豆、小麥等大宗商品;Pyth Pro 更向 Kalshi 的做市商提供直接市場數據存取,後續將擴展至指數、股票、外匯等類別。

當 Polymarket 與 Kalshi 都選擇 Pyth 作為傳統金融資產的結算層,這就不只是個別平台的工程決策,而是反映整個預測市場賽道對「機構級高頻數據結算層」的趨同需求。

Pyth 在這一領域分得了一部分市場,但這個位置屬於「傳統金融資產類事件」的子集,與 Chainlink 的加密類、UMA 的主觀類各據一方。

從這三層分工架構中,可觀察預測市場所揭示的預言機賽道現實。

第一,沒有任何單一預言機能完整服務一個成熟的預測市場。

UMA 的社區裁決機制無法處理高頻價格;Chainlink 的鏈上饋送模型在毫秒級事件結算上並非最佳解;Pyth 雖然在低延遲價格上有明顯優勢,但完全無法處理文本類型的問題。

第二,Polymarket 每引入一家新預言機,都是在向“可交易事件”的版圖向外拓展。

從 UMA 的非標準事件,到 Chainlink 的加密資產,再到 Pyth 的傳統金融資產,每一步都將更多現實世界的不確定性納入鏈上下注範圍。沿著這個邏輯推下去,未來的宏觀經濟指標(GDP、CPI、利率決議)、央行利率決議、上市公司盈利,甚至 AI 模型發布,都可能成為 Polymarket 的市場類別。

只要存在可驗證的數據來源,就能構建對應市場。

反之,對於預言機項目而言,這也意味著預測市場的野蠻擴張並不會讓任何單一預言機獨享紅利。每一個新市場都會被分配給「最適合處理該類數據結構」的預言機,多家分食、互不重疊。

結語

到 2026 年,預言機賽道本質上已從早期的「數據管道」,演進為支撐整個鏈上經濟的「可驗證事實層」。

其服務對象不再僅限於 DeFi 清算與抵押品估值,而是延伸至 RWA 上鏈的合規驗證、跨鏈資訊的可信傳遞,以及預測市場對現實世界不確定性的結算。

而預測市場是觀察這片紅海競爭的放大鏡。

Polymarket 的三軌分工,加上 Kalshi 在傳統金融資產上的同步選擇,揭露了一個現實:沒有任何單一預言機能完整服務一個成熟的鏈上應用。平台上的每一個議題,都會被分配給最適合處理該類數據結構的預言機。

基礎設施分化已是事實。但當沒有單一項目方能獨享紅利時,誰能真正做到不可替代?