原創 | Odaily 星球日報(@OdailyChina)

作者|Azuma(@azuma_eth)

2 月 27 日晚间,OpenAI 宣布以 7300 億美元的投前估值,完成了 1100 億美元的最新融資。

本輪融資的資金來自三大巨頭,其中亞馬遜出資 500 億美元(初始投資 150 億美元,剩餘 350 億美元將在未來數月滿足特定條件後陸續到位),英偉達出資 300 億美元(將通過合計 5 GW 的算力採購回流),軟銀亦出資 300 億美元。

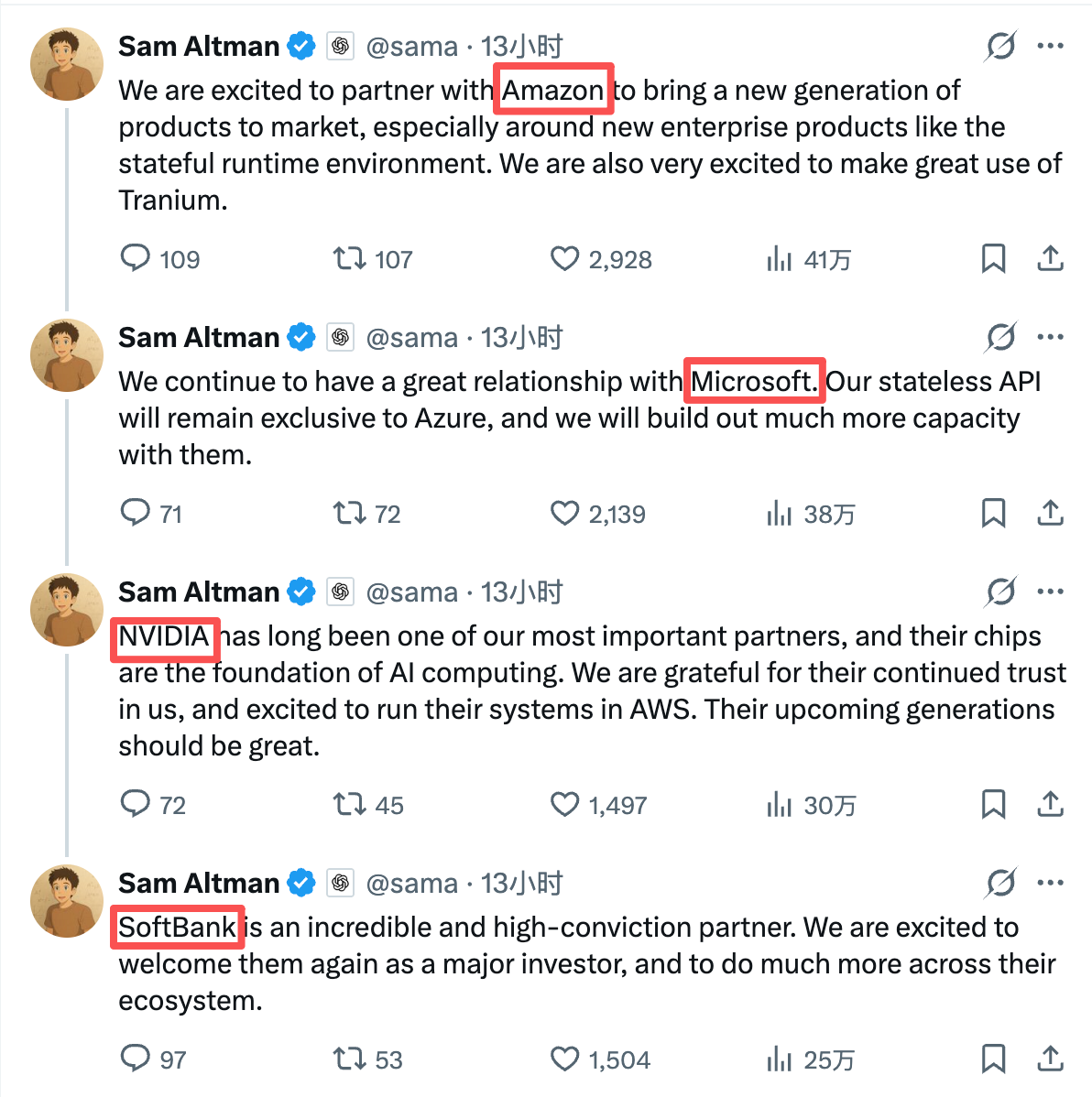

在融資完成之後,OpenAI 創始人 Sam Altman 於個人 X 帳戶連續向三大出資方表示感謝。但值得一提的是,Sam Altman 的致謝順序分別是亞馬遜、微軟、英偉達、軟銀——本次未出資的「老」股東兼重要合作夥伴微軟的名字,緊跟著承諾出資最多的亞馬遜被提及。

長期追蹤 AI 賽道的海外博主 Aakash Gupta 指出,雖然大多數人都在關注 1100 億美元的天文數字,但 Sam Altman 發言中最關鍵的信息點卻在於兩個被忽視了的技術術語,即分別微軟和亞馬遜納入囊中的 "Stateless API"(無狀態 API)與 "Stateful Runtime Environment"(有狀態運行環境)。

技術術語的背後,是 AI 的當下與未來

Stateless API 與 Stateful Runtime Environment 的核心區別,關鍵在於 “Stateless”(無狀態)與 “Stateful”(有狀態) 這兩個單詞。

Stateless API 的“無狀態”指的是伺服器不保留跨請求的持續狀態——一次調用完成一次推理,你問一句,AI 答一句,這次請求的生命週期結束後,系統不會保留上下文,也不會持續運行。Runtime Environment 的“有狀態”則意味著持續存在的執行環境——Agent 擁有歷史記憶,能夠持久存在,可跨任務協作,長期執行任務。

Stateless API 是目前 LLM 商業化的主流形態。金融、零售、製造、醫療等行業接入 AI,大多是通過此形式嵌入現有系統(例如各類問答助手、文檔摘要、搜索增強等)。這種模式的優勢在於企業幾乎無需重構組織與流程,便可在既有架構中快速疊加 AI 能力,以較低摩擦實現功能優化。然而,隨著模型能力的趨同,算力成本的持續下降,以及價格競爭的加劇,基於 token 計費的 Stateless API 更容易走向標準化與商品化,其邊際利潤面臨持續壓縮的可能。

相比之下,Stateful Runtime Environment 目前在商業應用上的規模仍有限,但它所代表的並非僅僅是「功能優化」,而是業務範式的轉變——它不僅能回答問題,更可被視為數位勞動力來具體執行任務。這意味著其觸及的預算將從單純的介面呼叫費用,延伸至自動化、流程管理乃至部分人力成本。正因如此,市場對 Stateful Runtime Environment 的預期遠高於其當前規模。

Aakash Gupta 亦表示,2026、2027 年几乎所有企業的路線圖都會圍繞著「自主代理工作流」展開,而非一次性的 API 調用,未來在 AI 上大力投入的公司,會越來越傾向購買可持續運行、跨工具協作、長期維護上下文的系統。

簡單來說,Stateless API 代表現在,Stateful Runtime Environment 則代表未來。

微軟和亞馬遜,拿走的分別是什麼?

在融資完成的當日,微軟和亞馬遜分別官宣了與 OpenAI 的最新合作協議。

微軟在公告中表示,微軟和 OpenAI 此前於 2025 年 10 月聯合公佈的合作關係條款不會有任何改變(條款包括 OpenAI 將購買價值 2500 億美元的 Azure 服務)。Azure 仍然是 OpenAI Stateless API 的獨家雲供應商,OpenAI 與任何第三方(包括亞馬遜)合作產生的任何對 OpenAI 模型的 Stateless API 調用都將託管在 Azure 上;OpenAI 的第一方產品,包括 Frontier,也將繼續託管在 Azure 上。

亞馬遜則在公告中表示,AWS 將與 OpenAI 共同打造由 OpenAI 模型驅動的 Stateful Runtime Environment,並通過 Amazon Bedrock 向 AWS 客戶提供服務,幫助企業在生產級規模上構建生成式 AI 應用與 Agent;AWS 還將成為 OpenAI Frontier 的獨家第三方雲分發服務提供商;AWS 與 OpenAI 現有的 380 億美元多年期合作協議將擴大至 1000 億美元,期限為 8 年,OpenAI 將通過 AWS 基礎設施消耗 2 GW 的 Trainium 算力,以支持 Stateful Runtime Environment、Frontier 以及其他高級工作負載的需求;OpenAI 與 Amazon 還將開發可用於支持 Amazon 面向客戶應用的定制化模型。

兩則公告一對比,現狀就很清晰了。

微軟以 2500 億美元的協議及獨家服務權鎖住的是當下的流量引擎,只要 OpenAI 的 Stateless API 被調用,Azure 就會在背後計費——無論客戶是誰,無論渠道在哪,最終流量都會回到 Azure。這是確定性極強的現金流,但問題在於 Stateless API 的利潤率收縮趨勢,調用量可能會持續增長,但實際利潤未必能夠長期穩定。

另一方面,亞馬遜以 500 億美元的真金白銀及 1000 億美元的擴展協議,為 AWS 拿下了 AI Agent 時代的底層託管權。一旦 Agent 成為企業生產力的核心載體,真正長期消耗的資源——算力、存儲、調度系統、工作流編排與跨工具協作——都將沉澱在 AWS 的運行環境之上。

一個控制了當下的現金流,一個押注了未來的生產力結構。

OpenAI 的分散押注

在真正未來到來之前,沒有人知道微軟和亞馬遜的選擇誰對誰錯。但可以確定的是,在這兩份邊界清晰、利益切割明確的合作協議下,OpenAI 的主動權正在顯著上升。

過去幾年,OpenAI 在雲基礎設施上高度依賴微軟。微軟不僅是持有 27% 股份的大股東,也是基礎設施的控制者。這種绑定為 OpenAI 帶來了有效的早期資源優勢,但也意味著議價權的天平會自然地倒向微軟。而隨著亞馬遜的強勢入局,其與微軟勢必會圍繞著爭奪 OpenAI 的未來服務權益而展開直接博弈。

對於 OpenAI 而言,這是一種典型的分散押注策略 —— 不與任何單一雲服務商深度綁定,不讓未來增長完全受制於單方,用未來業務作為籌碼換取更優條款。

無論是微軟還是亞馬遜,當下都不可能放棄 OpenAI。當雙方都無法離桌時,議價權自然會回到 OpenAI 手中。