就在剛剛,NYSE 宣佈要建立一個 24/7 的鏈上股票交易平台。簡單來說:以後美國股市可以在區塊鏈上全天候交易了。

紐約證交所將推出代幣化股票交易平台

很多人的第一個反應是:「太好了!股票終於要徹底上鏈了!」、「是不是任何人都可以發行股票 Token 了?」

但如果你真的把這件事拆開來看,會發現一個很反直覺的結論:

紐約證交所下場,並不代表股票代幣化變得更加自由,反而意味著:私人公司隨意發行股票代幣化的時代,可能已經結束。

一、先說人話:什麼是「股票代幣化(Tokenization of Stocks)」?

不用專業術語,我們用一個最直觀的比喻。

- 股票:你透過經紀人持有某間公司的「股份」

- 代幣化:透過券商的基礎設施,用戶/機構可將此「份額」鑄造成區塊鏈上的代幣

聽起來很美好,對吧?Stablestock 在年中時也是這麼想的:那 Stablestock 是否可以參照 Stablecoin 的模式,透過券商作為底層模式,把股票做成 Token,放到鏈上自由交易?問題就出在這裡。中間會涉及非常多的合規以及技術問題。

我可以分別舉一些例子:在合規方面,當你自己沒有券商,就沒有用戶資產託管權,用戶就無法轉股進券商,這就意味著用戶只能從 0 到 1 買入;在技術方面,我們可以以拆合股為例,股票代幣化當發行代幣後,一旦底層股票進行拆合股等複雜操作後(實際上股票經常發生類似事件),智能合約很難對其進行拆合類的操作,一旦預言機操作不當,就會引起 perp/lending 等交易產品的用戶清算。

在我們探索股票代幣化的幾個月裡,除了上述問題外,我們還遇到非常多技術挑戰,這讓我們意識到,股票代幣化的基礎是 DTCC 或者說是 Nasdaq/NYSE,而不是股票代幣化發行公司。如果 NYSE/Nasdaq/DTCC 不解決基礎問題,那麼股票代幣化將會是一個中途崩潰的賽道。

二、私人公司可以發行穩定幣,為什麼不可以發行股票代幣?

與穩定幣不同,股票代幣並非私人公司隨意可發行的東西。穩定幣之所以可以由私人公司發行,是因為「美元本身是自由流通的」;而股票代幣卻不能,是因為「股票並非真正由券商或公司持有」。

穩定幣錨定的是美元。美元本身已經是一種流動性很高的資產,只要你有一個銀行戶口,就可以收款、付款、轉賬。發行穩定幣這件事,本質上只是做「兌換」:用戶給你 1 美元,你在鏈上給他 1 個穩定幣;他隨時可以拿穩定幣換回 1 美元。只要準備金真實、兌付可靠,這個邏輯就是成立的。美元不會涉及紅利、投票,也不存在「所有權登記」的問題,因此技術和法律結構都相對簡單。

而股票則完全不是這樣。股票並不是存放在某一家證券經紀商內,它的最終登記和託管是集中在 DTCC 這類中央系統中。你買到的股票,背後代表的是公司股東身份,而不是一筆可以隨意轉移的資產。股票的轉入和轉出,需要清算、對賬和登記更新,遠遠不是一次轉賬那麼簡單。

更重要的是,股票在持有期間會不斷發生事件,例如派息、投票、拆股、增發等。每一次變動,都必須在法律上具有效力,並準確反映在股東名冊中。這意味著,發行股票代幣並不是「發完便了」,而是要對股票的整個生命週期負責。

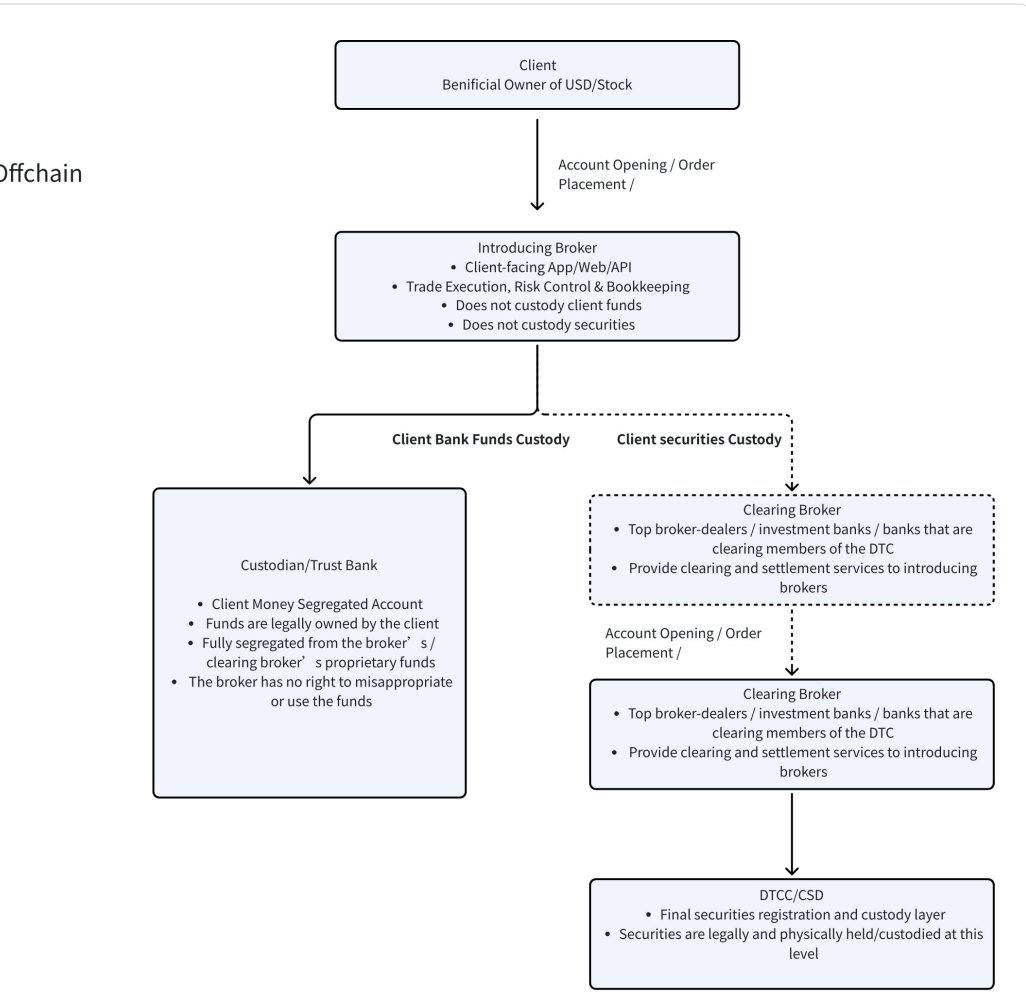

我們可以以贖回、贖回股份、拆股及合股等例子加以說明。

從轉入轉出的視角來看,只要有一個銀行賬戶就可以完成。這是因為美元的進出,本來就是透過銀行體系;轉入轉出不需要通知任何人;也不需要更新什麼「所有權登記表」。但股票不是「錢」,它擁有一整套法律關係和所有權體系。但股票真正存放的地方,並不在券商那裡。很多人以為我在某個券商 App 裏買了股票,股票是不是就在這個券商那?實際上並不是。股票的最終登記和託管,集中在 DTCC 中(股票/資金的流程圖見下)。公司的股東名單、拆合股和投票等事宜,都是以 DTCC 為準。和錢不一樣,股票的轉移意味著所有權改變了,股東名單要更新,紅利權、投票權也要跟著變。這不是銀行轉賬這麼簡單,而是不同券商之間需要對賬,清算系統需要確認,中央託管系統要登記。所以股票從來就不是一種可以隨意流動的資產。業務邏輯和穩定幣完全不同。

從資產行為方面來看,兩者也完全不同。美元放著不動就好了。但股票會有派息、投票、拆合股、合併,以及增發等行為。讓我們舉一個最真實的例子,拆股。Netflix 於 11 月 17 日宣布將 1 拆 10。假設用戶股票發行方在券商庫存中有 1000 股 NFLX 股票(登記在 DTCC 中),拆股前鏈上流通 1000 個 NFLX 代幣。當 1 拆 10 發生時,在券商那裡,股票會自動從 1000 股變成 10000 股,不需要任何操作,一切都由清算和托管系統完成。但鏈上怎麼辦?聽起來很簡單,如果鏈上強制增發 9000 個 NFLX 代幣,即原有用戶每持有 1 個代幣,自動變成 10 個代幣即可。但問題是誰來執行這個操作?誰來保證每一個地址都被正確處理?如果用戶把代幣放在 DeFi、借貸、AMM 裏面怎麼辦?智能合約裏鎖著的代幣怎樣拆?誰能保證報價的預言機一定能及時處理(如果完全依賴鏈下報價,就會變成鏈下報價 10 塊,但鏈上價格實際上還是 100 塊)?如果選擇不拆代幣,只改兌換比例,即 1 個代幣等於 10 股,那價格體系很容易瞬間混亂,鏈上鏈下就一定存在誤差,容易失真,每一次公司行為都要改變規則。這其實是一個非常複雜,且高頻發生的事情。

從上面的案例中,大家會發現無論是轉入轉出,還是拆股合股事件中,最重要的基建其實是 DTCC 和 NYSE/Nasdaq,而不是股票代幣的發行方。

三、紐約證交所一退出,規則就改變了

當紐約證交所正式進入股票代幣化領域時,這並非只是多了一個「參與者」,而是意味著整個行業的重心出現了根本性的轉變。

在早期階段,股票代幣化更多依賴私人項目來探索:由項目方發行代幣,將其與股票價值掛鉤,嘗試解決交易時間、跨境交易和效率等問題。但這種模式的前提是——市場上尚未有一個被廣泛認可、足夠權威的「官方版本」。

而紐交所的後續行動,恰恰改變了這一點。

一旦出現由頂級交易所、結算體系和監管框架共同支持的股票代幣化方案,市場的選擇將變得非常現實:大多數結算機構、經紀商和用戶將直接接入官方體系,而不是繼續使用私人發行的股票代幣。原因並不複雜——官方方案在基礎能力上天然更為完善。

這些官方股票代幣,往往直接連接成熟的結算與托管系統,天然地支援拆股、合股、派息、投票、收購、增發等複雜的公司行為,而這些正是私人發行方案長期以來難以完善、也最容易出現問題的地方。對機構而言,功能是否齊全、法律責任是否清晰,遠比「是否鏈上原生」更重要。

更重要的是,官方背書本身便會形成流動性的引力。當清算商、做市商、銀行和大型機構都圍繞官方代幣提供服務時,私人發行的股票代幣勢必面臨流動性不足、定價折讓和信任成本過高等問題。即使在技術上仍可繼續存在,經濟上亦會逐漸失去意義。私人公司發行股票代幣化的本質,其實是在傳統交易所龐大流動性之外建立的邊池。

因此,紐約證交所(NYSE)所代表的,並不是「股票代幣化全面繁榮」,而是一個非常現實的信號:股票代幣化正在由「多種實驗並行」,邁向「高度集中和標準化」。

在這樣的格局下,機會不再屬於「發行更多代幣」的項目,而是屬於那些能夠順利接入官方股票代幣體系,並圍繞它構建用戶入口和交易體驗的參與者。

這,才是紐約證交所下場後,行業真正發生的改變。

四、每次股票底層的升級,都令券商產生了思維大轉變

如果我們回顧過往一百年的股票交易歷史,就會發現一個非常清晰的規律:每一次交易模式的轉變,都會催生一批全新的券商形態。

第一次重大轉折發生在 20 世紀 70 年代之前。當時,股票交易完全依賴紙質憑證和人工中介,普通人幾乎無法參與,股票市場本質上是精英階層的遊戲。這也是我們在老電影中常看到的畫面:交易大廳裡,經紀人通過公開喊價完成撮合。

第二次轉折發生在 70 年代之後。隨著 DTC 的建立,股票交易開始由大型投行與券商體系集中處理。摩根士丹利、高盛、美林等機構,開始代表客戶完成交易與清算。這正是《華爾街之狼》所描繪的時代:股票交易仍然專業,但已經透過電話向更廣泛的客戶群開放。

第三次轉折出現在 2000 年代之後。互聯網與 API 化交易的普及,徹底改變了股票市場的參與門檻。Interactive Brokers、Robinhood 等在線券商崛起,股票交易第一次真正走向大眾化。歷史已經反覆證明:交易模型一旦發生系統級變化,券商生態必然被重塑。我們認為,到 2026 年左右,股票代幣化將成為不可逆的趨勢。隨著結算與交割逐步遷移至區塊鏈基礎設施之上,整個股票交易體系將迎來一次新的重構窗口。

這次由紐約證交所(NYSE)啟動的股票代幣化系統升級,以及穩定幣結算系統,正是一次範式的升級。

而我們 Stablestock 這類公司在 25H2 逐步押注「加密原生券商」這個方向,本質上是押注穩定幣在全球範圍內的持續滲透。穩定幣將首次讓一個極其龐大、長期被排除在傳統金融體系之外的人群,能以更低門檻、更少摩擦的方式參與全球股票交易。我們相信這將重塑下一代券商。

五、Stablestock 一至兩年發展藍圖

我們決定在未來 12–24 個月將核心精力放在——打造一個更 crypto-friendly、更具鏈上原生基因的下一代新型券商 neobroker。

想像一個未來:在同款經紀應用程式中,用戶除了可以使用穩定幣結算外,還能:

- 高槓桿現貨(6月推出)

- Perp(H1 上線)

- 選項(9月上線)

- 加密資產+股票的組合式跨保證金系統

- 預測市場和更簡單的二元期權

- 首次公開招股(3月上線)

- 港股交易(3月推出)

- 股份借貸

- 秒級出入金結算

所有這些都是建基於統一的加密貨幣友好型經紀之上。

此外,在這個基礎不斷成熟的過程中,我們亦會陸續發佈完整的開發者文件,賦能獨立開發者基於 StableBroker 建構自己的應用,例如:

- 貸款市場

- 人工智能交易

- 理財保險箱

- 跟隨交易

- 鏈上ETF

- 由 Stocktoken 支持的穩定幣

- 以及更多創新 StockFi 產品

展望未來,要真正建立一個完整成熟的股票代幣化券商基礎設施,還有很長的路要走。

六、最後的話

紐約證交所的後續發展,確實會對部分原生加密貨幣的股票代幣項目帶來衝擊。以往依靠「私人發行」和「規則尚未成熟」而生存的模式,將面臨更高的標準和更嚴格的比較,也更容易被邊緣化。但這並不表示這是一次系統性的利淡。

這恰恰相反,更像是行業成熟所帶來的結構性洗牌。

當股票代幣化被納入更完善的清算體系和官方框架後,真正受惠的,並不是發行更多資產的項目,而是那些圍繞交易、結算和資金流動構建基礎設施的領域。穩定幣會成為更重要的資金入口;合約與衍生品會獲得更清晰、更可信的標的基礎;而加密友好的券商,將成為連接傳統證券體系與鏈上世界的重要橋樑。

競爭勢必會加劇,但這並不代表創新會消失。相反,創新方向會變得更加務實:由「如何發行資產」,轉向「如何讓資產被更有效率地使用」;由追求形式上的鏈上化,轉向解決真實用戶在入金、交易、結算和持有過程中的痛點問題。

如果說過去的股票代幣化是一場探索邊界的實驗,那麼 NYSE 介入後,行業正邁入一個新階段——規則更清晰、參與者更專業、創新更貼近真實金融需求。對真正理解金融與加密雙方邏輯的項目而言,這並非終點,而是新的起點。