作者:深潮 TechFlow

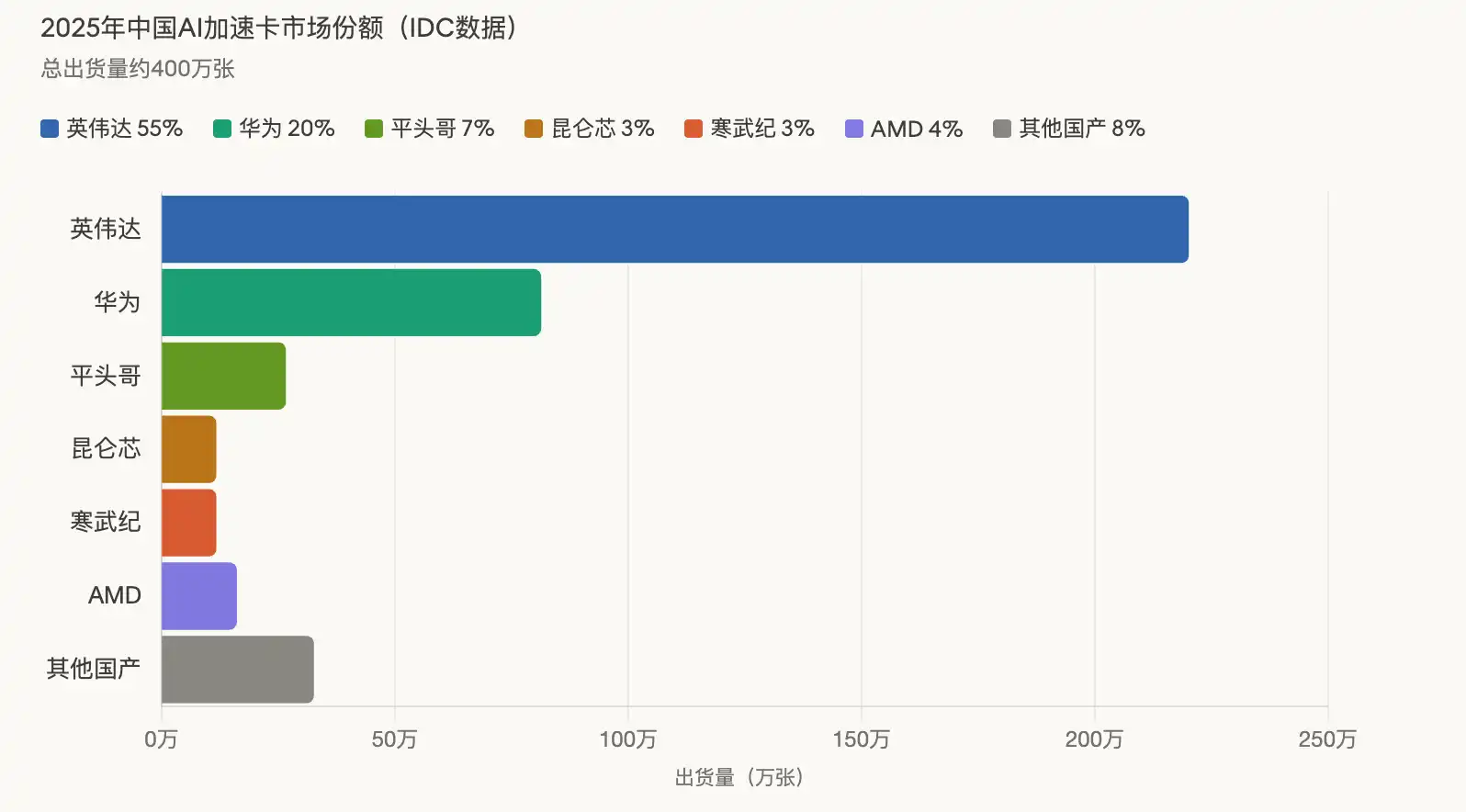

深潮導讀:IDC 數據顯示,2025 年中國 AI 加速卡總出貨量約 400 萬張,國產廠商合計交付 165 萬張、佔比 41%,英偉達份額從制裁前的約 95% 跌至 55%。

華為以 81.2 萬顆晶片領跑國產陣營,其新發布的 Atlas 350 加速卡聲稱推理性能達英偉達 H20 的 2.87 倍。

北京於去年 11 月下令國資數據中心全面國產替代,正加速重塑市場格局。

三年前,NVIDIA 幾乎壟斷了中國 AI 芯片市場。如今,這個格局已經面目全非。

根據路透社援引市場研究機構 IDC 的數據,2025 年中國 AI 加速卡(用於 AI 伺服器的專用計算晶片)總出貨量約 400 萬張。英偉達仍是最大單一供應商,出貨約 220 萬張,佔 55% 的份額。但這個數字相比制裁前約 95% 的市場份額,已大幅萎縮近 40 個百分點。與此同時,中國本土廠商合計出貨約 165 萬張,拿下 41% 的市場。AMD 以約 16 萬張出貨排在第三,佔 4%。

國產廠商的崛起,既是美國出口管制的被動產物,也是「國產替代」政策的主動結果。

Huawei leads the domestic camp, with the Atlas 350 competing against NVIDIA H20

In the domestic AI chip camp, Huawei is the biggest winner.

IDC 數據顯示,華為 2025 年出貨約 81.2 萬顆 AI 芯片,佔全市場約 20%、佔國產廠商出貨量的近一半。阿里巴巴旗下晶片設計部門平頭哥(T-Head)以約 26.5 萬張排名第二,百度旗下昆侖芯和寒武紀各出貨約 11.6 萬張並列第三。此外,海光(Hygon)、沐曦(MetaX)、天數智芯(Iluvatar CoreX)分別佔國產廠商出貨量的 5%、4% 和 3%。

華為上月於深圳舉行的中國合作夥伴大會 2026 上發布了新一代 AI 加速卡 Atlas 350,搭載自研昇騰 950PR 芯片。華為昇騰計算業務負責人張迪煊在發布會上表示,Atlas 350 在 FP4 低精度計算下的算力達 1.56 PFLOPS(千兆次運算/秒),性能為英偉達中國特供版 H20 的 2.87 倍。該卡配備 112GB 自研高頻寬記憶體 HiBL 1.0,記憶體頻寬為 1.4TB/s,功耗為 600W。

然而,這一性能對比存在口徑問題。英偉達 Hopper 架構 GPU 原生不支援 FP4 精度,Atlas 350 是首款針對 FP4 優化的國產加速卡,兩者在相同精度下並不能直接對比。華為的真正競爭力在於推理端:Atlas 350 定位於 AI 模型部署階段的推理(inference)工作負載,而非大模型訓練。

七家華為合作夥伴已基於 Atlas 350 發布了整機伺服器產品,科大訊飛也宣布其下一代星火大模型將適配昇騰 910/950 算力底座。

出口管制與國產替代令雙重驅動

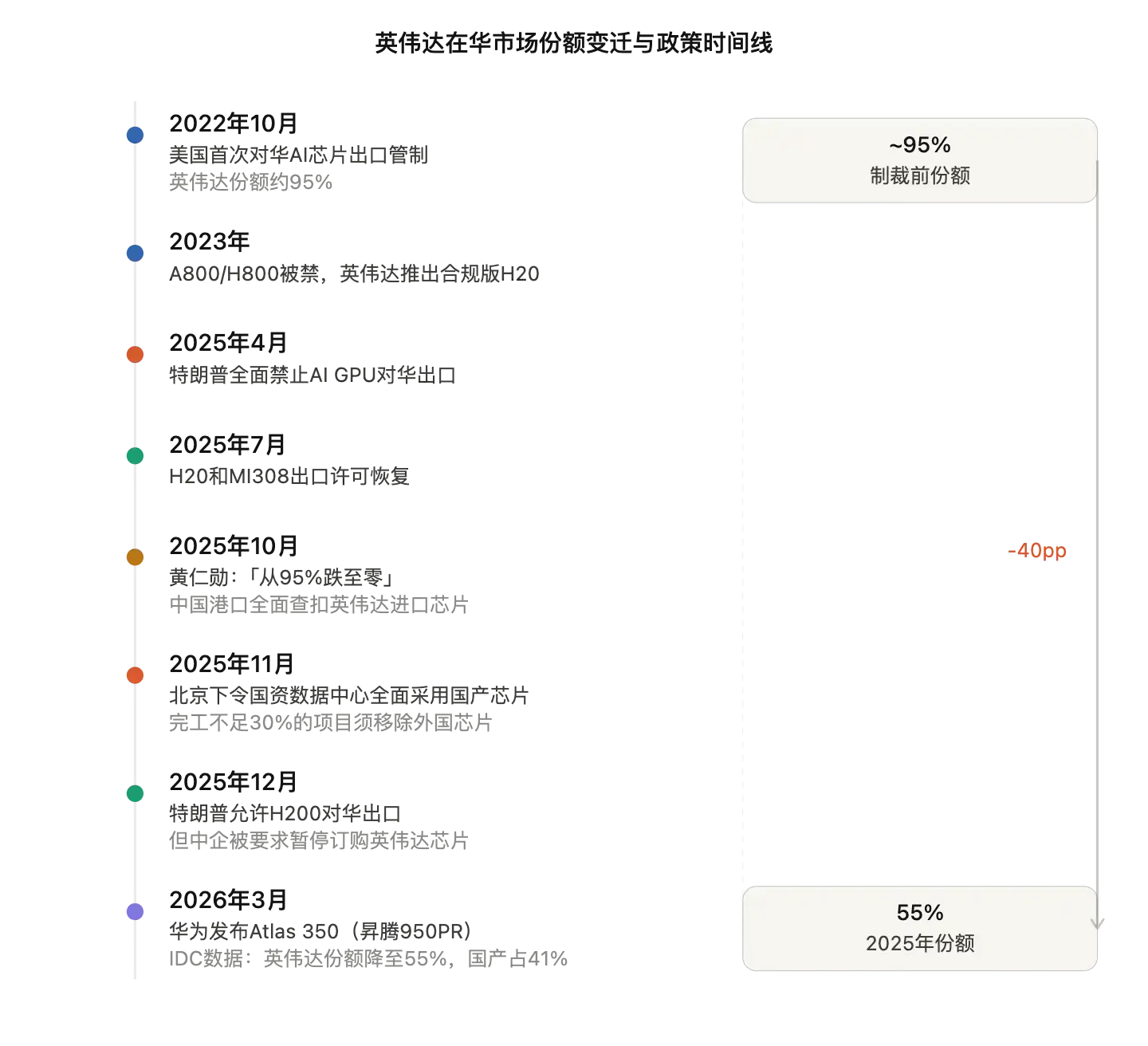

英偉達在華份額的萎縮,是美國出口管制不斷升級和北京國產替代政策雙向擠壓的結果。

時間線大致如下:美國自 2022 年 10 月起對華限制 AI 芯片出口,英偉達此後推出合規的降規版 H20 和 A800/H800 等產品。2025 年 4 月,川普政府全面禁止所有 AI GPU 對華出口;同年 7 月恢復了 H20 和 AMD MI308 的出口許可;10 月,英偉達 CEO 黃仁勳在公開活動上表示,英偉達在中國先進 AI 加速卡市場的份額「從 95% 跌至零」。12 月,川普允許英偉達向中國出口 H200,但中國企業被告知暫停訂購英偉達晶片。

另一側的政策推力同樣猛烈。據路透社 2025 年 11 月報導,北京向使用國資的新建數據中心下發指導意見,要求全部採用國產 AI 芯片。完工進度不足 30% 的項目被要求移除已安裝的外國芯片或取消採購計劃。

根據路透社的統計,自 2021 年以來,中國的 AI 數據中心項目已獲得超過 1000 億美元的國資投入,而中國大多數數據中心在建設階段都曾接受過某種形式的國資支持,這意味著這一政策的覆蓋面極廣。

中國聯通在青海建設的大型數據中心被路透社報導為這一戰略的標誌性案例:該項目價值 3.9 億美元,全部採用平頭哥等國產 AI 芯片供電。

技術差距真實存在,但推理端已達「夠用」門檻

國產晶片市場份額的攀升,並不意味著技術差距已經消弭。

多數行業分析師估算,中國國產 AI 芯片在資料中心訓練端仍落後英偉達 5 至 10 年。在訓練萬億參數級大語言模型(LLM)時,英偉達高端 GPU 仍是首選。DeepSeek 在訓練 R1 模型時使用的 5 萬張 Hopper 系列 GPU 集群,就是一個現實例證。

但在推理端,局勢已有所不同。行業觀察者認為,對於 90% 的商業應用場景(包括圖像識別、聊天機器人、自動駕駛等),國產晶片已達到「夠用」(good enough)的門檻,使從英偉達轉向國產方案成為一個可行的商業決策。進一步強化的制裁預期,更加速了這一轉換的動力。

真正的瓶頸在軟體生態。英偉達的 CUDA 平台經過十餘年積累,已成為 AI 開發的事實標準。國產晶片廠商在相容性上投入大量資源:沐曦宣布其 C500 系列將支援 CUDA 相容,華為則在 2025 年將 CANN 平台完全開源以擴大開發者生態,寒武紀和摩爾線程也各自構建了 CUDA 到自家程式設計語言的轉譯工具。生態追趕的進度,將決定國產晶片份額天花板的高度。

國內 AI 芯片企業密集衝刺資本市場

Market share shifts are being realized simultaneously in the capital markets.

自 2026 年初以來,中國 GPU 領域掀起一輪 IPO 浪潮。壁仞科技、沐曦已於科創板上市,天數智芯於港交所主板掛牌,燧原科技的科創板上市申請也已獲受理。百度宣布拆分崑崙芯獨立上市計劃,據知情人士透露,阿里巴巴也在考慮對平頭哥進行類似的分拆。

華為 2025 年研發投入達 1923 億元人民幣,佔收入的 22%,重點投資於晶片、軟體和製造工具,以進一步減少對美國技術的依賴。華為輪值董事長徐直軍在 MWC 2026 上表示,華為將成為「確保全球 AI 算力不中斷供應的替代選擇」。據路透社報導,華為新一代昇騰 950PR 晶片已引起字節跳動、阿里巴巴等巨頭的訂購興趣,2026 年出貨目標約 75 萬顆,大規模量產將於下半年啟動。

對英偉達而言,即便 H200 已獲准對華出口,信任基礎已經動搖。北京的自主可控政策不再只是願景,而是每一顆在資料中心運行的國產晶片所構成的既成事實。2026 年的市場份額數據出爐時,55% 這個數字是會反彈還是繼續下滑,將取決於華盛頓的出口政策是否會再次轉向,以及國產晶片在訓練端的追趕速度。